会计准则对企业决策选择的影响

2024-05-04 22:15杨曦许世群章文芳

经济研究导刊 2024年5期

杨曦 许世群 章文芳

摘 要:会计准则作为会计工作的基本规范,一方面可以引导企业高质量发展;另一方面也可能会对企业发展产生制约作用。运用博弈论中的冲突分析方法,分析会计准则制定和企业决策选择之间的博弈行为。结果表明,博弈双方在经历一个过程后,最终会达到均衡。首先,政府出台引导型准则促进企业升级;然后,企业受到激励并做出发展新产业的决策,同时可能产生一些新问题;最后,政府进行约束,企业发展规范化。研究发现,这个过程会不断重复,整个经济呈现螺旋上升态势。

关键词:会计准则变革;企业决策选择;冲突分析

中图分类号:F233 文献标志码:A 文章编号:1673-291X(2024)05-0084-03

会计准则作为会计工作的基本规范,与当时的经济环境有着密切的关系。不同的经济体制下,会计准则的职能也在发生变革。在计划经济体制下,会计准则的职能以管控经济行为为主;而到了市场经济体制,会计准则应当更加倾向于引导企业转变经营观念,从而推动企业向高质量发展的方向前进,最终促进整个经济发展。不能否认,会计准则的变化对企业的各种决策行为都是有影响的,而这样的影响可能是正面的,也可能是负面的。因此,制定会计准则的政府和企业就形成了一种博弈,本文采用冲突分析方法进行博弈分析,从而为会计准则的制定和企业的决策提供参考。

一、文献综述

由于会计准则的特殊性,会计准則的制定存在着技术性和政治性的相互博弈(王玉涛、韦程元,2020)。在不同的经济体制下会计准则的作用也存在差异。在计划经济体制下,会计准则更多行使着维护国家经济平稳运行的任务,而忽略了经济发展的需求(曹越等,2018);在市场经济体制下,会计准则变革则倾向于对企业的经营管理和决策产生深远影响(Zeff,1978),而且这样的影响已经超越了传统上的“管制”和“约束”所带来的影响,还会存在一种引导性的影响,即帮助企业在财务行为博弈中树立正确的经营观,做出有利于企业发展的决策(张先治、于悦,2013)。

经济的发展模式并非一成不变,王小鲁等(2009)发现在产业发展扶持的中后期,政府的原有政策会逐渐失效,并会出现新的问题;周亚虹等(2015)发现在产业发展的不同阶段,政府应当不失时机地改变政策,才能促进其更好的发展。因此,政府应当根据经济运行规律和企业的具体情况,制定符合时宜的会计准则,才能引导企业更好地发展。

而在对政策决策选择问题的研究中,Pawlak(2005)阐述了冲突分析的基本方法,并将其运用于政府、企业、政策问题的研究中;Hipel和Walker(2011)将冲突分析运用于环境政策实施的实际问题中。

二、冲突基本情况概述

(一)会计准则的分类

根据会计准则的经济后果不同,本文将会计准则具体分为三大类:一是约束型准则,是最传统意义上的会计准则,旨在规范会计和经济行为,因此此类型准则所导致的主要经济后果是规范经济行为;二是引导型准则,该类准则一般的经济后果是引导企业转变经营观念,树立正确的经营管理价值观,促进企业长期高质量发展;三是混合型准则,兼有上述两类准则的特点,这类准则对政策制定者提出了很高的要求,需要对国家宏观和微观经济现状都有非常准确的把握。

(二)局中人

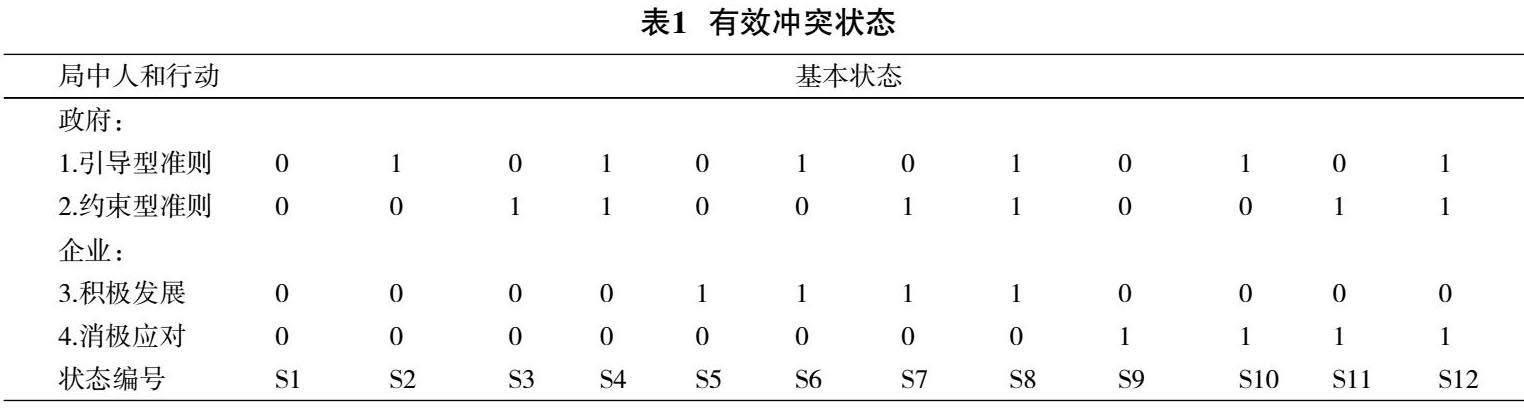

本冲突为会计准则变革与企业决策选择之间博弈问题。在本博弈中,局中人为以下两个:一是政府,作为准则的制定者,主要负责促进经济发展并维护市场和经济稳定;二是企业,可以选择积极发展、保守对待和消极应对。政府的行为有两个:一是出台引导型准则,引导企业积极发展;二是出台约束型准则,约束和规范企业行为。由于会计准则对于企业的影响是显著而深远的,因此对于会计准则的变革,企业必然会作出行动。

三、前提假设与局中人偏好

(一)冲突模型的前提假设

根据上面的描述,本文提出以下几点假设:一是信息传递畅通,所有局中人都会对外界的变化做出及时的反应。同时,冲突的开始点是所有局中人都没有采取行动的状态(下文中的S1状态)。二是政府作为市场的监管者,会优先采取行动引导市场。政府在经济形势好时,政府职能以监管为主;市场平稳或下行时,政府职能以激励引导为主。三是政府出台的会计准则只有约束型和引导型两种,不考虑混合型准则对企业的影响。另外,对于同一准则,对所有企业的影响也是同质的。四是企业追求利益最大化,且对于政府出台约束型准则的敏感程度大于政府不实行引导型准则。

(二)各局中人的偏好

政府的偏好为:一是政府希望更多促进企业积极发展以推动经济发展,因此发展好于不变好于限制;二是当且仅当企业积极发展时,政府的最主要任务是进行市场监管;三是政府更倾向于出台引导型的会计准则,鼓励、支撑和引导企业向好发展;四是考虑到行政和协调上的成本,政府更希望不采取引导型准则。

企业的偏好为:一是企业想要获得更多盈利,因此发展好于不变好于保守;二是企业不希望政府采取严格的管控措施;三是企业对于政府的行动是敏感的,且政府同时采取引导和约束政策比不采取行动更有利。

四、冲突分析

(一)对于冲突事件的基本描绘

表1为冲突事件有效状态的描绘(企业不能既积极发展又消极应对,因此剔除矛盾状态)。

(二)各局中人偏好分析

根据前文的分析,政府最优的偏好排序为:S7>S8>

S5>S6>S2>S4>S1>S3>S10>S12>S9>S11;企业的最优偏好排序为:S6>S8>S5>S2>S4>S1>S10>S12>S9>S11>

S3>S7。

(三)稳定性分析

稳定性分析是在博弈中所有可行状态中求得全局平稳状态的过程。冲突状态分为三种类型,分别为合理性稳定状态、连续惩罚性稳定状态和非稳定状态。如果某状态对所有局中人都属于合理性稳定或连续惩罚性稳定,那么该状态为全局平稳状态。

1.合理性稳定状态,即对于某一局中人来说不存在单方面改进的状态。政府的合理性稳定状态为S7、S2、S10(按政府偏好程度排序,下同);企业有四个合理性稳定状态为S6、S8、S5、S11。

2.连续惩罚性稳定状态,即某一局中人的某状态存在单方面改进,但双方进行改进后的状态不比原状态更优。政府的连续惩罚性稳定状态为S8;企业的连续惩罚性稳定状态为S4。

3.非稳定状态,除稳定状态和连续惩罚性稳定状态以外的状态。政府的非稳定状态有S5、S6、S4、S1、S3、S12、S9、S11;而企业的非稳定状态有S2、S1、S10、S12、S9、S3、S7。

根据前文分析,政府的合理性稳定状态与连续惩罚性稳定状态的集合为{S7,S8,S2,S10};企业的合理性稳定和连续惩罚性稳定状态的集合为{S6,S8,S5,S4,S11}。当局中人均为理性人时,非稳定状态不可能成为全局平稳状态,那么最终能够成为平稳状态的只可能是合理性稳定状态与连续惩罚性稳定状态。对于本冲突中的双方来说,取双方合理性稳定和连续惩罚性稳定集合的交集即可找到全局稳定集合{S8}。

但是,S8是否是最优状态,还需要进一步分析。冲突的开始点是S1状态,因此我们从该状态出发,分析该状态最后会指向的状态。根据假设,政府会先行出台引导型准则促进企业积极发展(S1→S2);此时企业会选择积极进行发展(S2→S6);但随着企业发展,会出现许多不确定情况,因此政府会增加监管力度(S6→S8),此时冲突达到了全局平稳(S8),即政府既采取引导型准则又加强监管,同时企业积极发展,经济持续向好。

(四)总结

经过上述冲突分析可以得出全局平稳“结局S8”,虽然该结局是以向量[1,1,1,0]T的形式出现的,但其实表现了一个动态的过程,而不是一开始就出现的结局。该过程可以表示为:

具体的博弈过程为:一是政府为促进经济发展,出台引导型准则,引导和推动企业积极发展;二是随着企业发展,市场的风险和不确定性增加,政府为了维护市场和社会稳定,实施约束型准则;三是企业综合考虑情况,决定继续积极发展,整体经济持续向好。

上述过程可以说是我国促进经济高质量发展的缩影,我国当前会计准则正处于引导型准则增加,鼓励和引导企业正确发展的阶段(即S2状态),在该状态时,整体的经济发展水平又进一步提高。而S2状态又可以作为一个起点,政府继续规范和引导企业走向正轨,最终达到S8状态。在达到最终的平稳后,还会产生新的类似冲突,因此该过程会不断重复。

五、结论与建议

本文运用冲突分析方法,对政府会计准则变革与企业决策选择之间的矛盾进行了研究,得出以下结论:第一,政府通过制定新的会计准则等手段,采取先鼓励再约束的策略,既能引导企业更好发展,又能最终规范市场;第二,企业在面对有利的政策和形势时,应当把握机会促进发展,在面对政府的监管和约束时,规范自身行为并继续积极发展才是最好的选择;第三,政府与企业之间的博弈达到均衡后,会产生新的同类冲突并不断重复此过程,使得经济整体不断向好的方向发展。

针对结论,本文提出几点建议,即继续坚持鼓励企业高质量发展,在未来政府的准则制定中应当更加注重引导企业发展;在注重出台引导型准则的同时,注意监管市场行为,防范市场风险;紧跟宏观经济形势,切合时宜地出台约束型会计准则。

参考文献:

[1] 王玉涛,韦程元.会计准则性质、变革特征与投资者市场反应[J].会计研究,2020(10):31-49.

[2] 曹越,孙丽,伍中信,等.改革开放四十年的产权结构与会计变迁[J].会计研究,2018(10):11-18.

[3] 周亚虹,蒲余路,陈诗一,等.政府扶持與新型产业发展:以新能源为例[J].经济研究,2015,50(6):147-161.

[4] 张先治,于悦.会计准则变革、企业财务行为与经济发展的传导效应和循环机理[J].会计研究,2013(10):3-12,96.

[5] 王小鲁,樊纲,刘鹏.中国经济增长方式转换和增长可持续性[J].经济研究,2009,44(1):4-16.

[6] 林毅夫,刘培林.自生能力和国企改革[J].经济研究,2001(9):60-70.

[7] Hipel K W,Walker S. B. Conflict analysis in environmental management[J].Environmetrics,2011(22):279-293.

[8] Pawlak Z. Some remarks on conflict analysis[J].European Journal of Operational Research,2005(166):649-654.

[9] Zeff S A.The Rise of “Economic Consequences”[J].Journal of Accountancy,1978,146(6):56-63.

Study on the Impact of Accounting Standards on Enterprise Decision-making

YANG Xia, XU Shiqunb, ZHANG Wenfanga

(a.School of Finance and Economics; b.Logistics Department, Jiangsu University, Zhenjiang 212013, China)

Abstract: Accounting standards, as the basic norms of accounting work, on the one hand, can guide the high-quality development of enterprises; on the other hand, accounting standards may also have a restrictive effect on the development of enterprises. This paper uses the conflict analysis method in game theory to analyze the game behavior between the formulation of accounting standards and the decision-making of enterprises. The results show that both sides of the game will eventually reach equilibrium after going through a process. First, the government issues guiding principles to promote enterprise upgrading; then, enterprises are motivated and make decisions and choices to develop new industries, which may cause some new problems; finally, the government imposes constraints and standardizes enterprise development. The study found that this process will continue to repeat, and the entire economy will spiral upward.

Key words: Reform of accounting standards; Enterprise decision-making choices; Conflict analysis

[責任编辑 文 欣]