经济景气的确定性主线

2024-04-29 13:39廖宗魁

证券市场周刊 2024年14期

廖宗魁

随着1-2月经济数据和3月PMI的超预期,市场也在逐步上修经济预期。上证综指已从2月初的底部反弹至3000点上方。

历年的4月都是市场一个重要的节点,资金往往会在此时定下全年的投资基调。如果说,此前市场的上涨更多是来自预期的修复,那4月之后市场的逻辑将会更将“务实”,真正具有确实业绩支撑的行业才能受到持续青睐。4月上市公司将陆续公布年报和一季报,国家统计局也将公布更为全面的一季度宏观经济数据。经济复苏的强度如何?哪些行业的景气度和确定性更好?这些问题的答案都将逐步浮出水面。

由于房地产仍处于调整当中,对经济仍会形成一定的拖累,经济的复苏呈现明显的结构化特征。随着全球制造业重回扩张通道,及美国经济仍有一定的强度,出口链的回暖具有较强的确定性。美国“二次通胀”并不一定会出现,但补库存周期的开启有望带动大宗商品涨价,国内政策也会把促进价格水平回升作为重要的任务,结构性的涨价逻辑会带来相关行业的利润改善。

自上而下看,已经公布的工业利润数据揭示出一些行业具备更好的增长性;自下而上看,年报和一季报超预期的板块大概率会有更好的盈利前景。这些板块有可能成为未来资金青睐的较为确定的主线。

外需回暖的出口链

外需的回暖是2024年景气的一个重要方向。海关总署数据显示,1-2月出口(以美元计价)同比增长7.1%,。比2023年12月提升4.8个百分点。1-2月出口的“开门红”并非偶然,低基数和春节扰动并不能掩盖出口在真正回暖。

外需的走强从韩国、越南等出口导向型国家的出口回升可以佐证,1-2月越南出口同比增长20%,彻底扭转了2023年出口负增长的局面;韩国出口增速自2023年四季度开始已经转为正增长,1-2月韩国出口增速更是达到10%以上。

分区域来看, 1-2月中国对主要出口目的地的出口增速多数回升,对东盟、拉美和非洲等“一带一路”经济体的出口是1-2月总体出口增速回升的主要支撑。1-2月中国对美国、欧盟、东盟、拉丁美洲、非洲、俄罗斯的出口增速分别为5.0%、-1.3%、6.0%、20.6%、21.0%、12.5%。1-2月中国对共建“一带一路”国家合计进出口3.13万亿元,增长9%。其中,出口1.75万亿元,增长13.5%;进口1.38万亿元,增长3.9%。

从国内的领先指标看,3月中国制造业PMI环比上升1.7个百分点至50.8%,重新步入扩张区间。其中,3月新出口订单环比大幅上升5.0个百分点至51.3%,预示着未来出口的景气度将进一步提升。

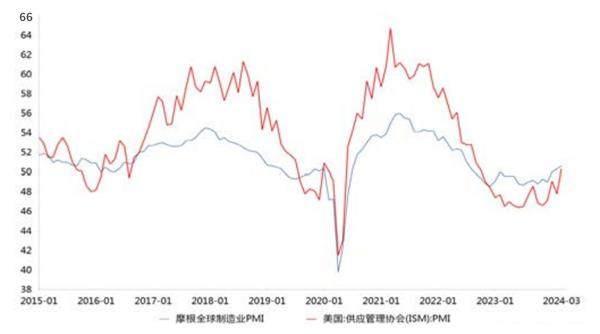

从国际的领先指标看,3月摩根全球制造业PMI录得50.6,是2022年7月以来的最好水平;3月美国ISM制造业PMI为50.3,环比大幅提升,是2022年9月以来的最高。

美国经济似乎经受住了高利率的挑战,目前的韧劲仍较好,市场甚至在担心美国“二次通胀”的风险。2023 年四季度美国 GDP 环比折年率达3.4%。在3月美联储会议上,美联储大幅上修了2024年的经济预测,由2023年底预测的1.4%上修至2.1%,认为美国经济“软着陆”的可能性进一步上升。市场普遍预计,2024年一季度美国GDP环比折年率有望在2%以上。

一方面,美国居民收入保持着较快增长,对其消费形成较大支撑。2023年全年美国居民可支配收入名义值累计增长6.9%,剔除通胀后的实际值累计增长 3.5%。受到收入持续增长的支撑,密歇根大学消费者信心指数2月升至两年来最高值。

另一方面,在高利率的背景下,美国房市很快见底,并在近几个月有所回暖,这会带动相关制造业和服务业的回升。全美住宅建筑商协会(NAHB)/富国银行住房市场指数自2023年11月以来持续快速回升。2月美国成屋销售环比增长达9.5%,摆脱了2023年持续环比负增长的局面。

信达证券认为,当前高利率政策下美国地产价格同比仍能实现触底反弹、新房销售依旧能维持在疫前水平,这些或与移民增长带来的增量购房需求、利率锁定导致成屋流转偏弱均有关联。预计2024年美国地产或将迎来一轮温和上行。

在外需回暖的大背景下,哪些行业板块受益最为确定呢?

从1-2月出口的商品结构来看,以下方向保持着较高的增长:受益于半导体周期复苏,1-2月集成电路出口同比增长24.3%;全球新造船价格回升,1-2月船舶出口同比增长173.1%;受益于美国房地产周期的边际回暖,1-2月家电出口同比增长20.8%,灯具出口同比增长30.5%,家具及其零件出口同比增长36.1%。通用机械设备受益于全球制造业的复苏,1-2月通用机械设备出口同比增长32%。

招商证券认为,全球制造业复苏,意味着部分全球定价的工业品供需格局改善,铜、油上涨概率较高,A股上游资源行业受益(工业金属/石油石化)。全球制造业PMI改善意味着,中国出口链制造业的需求复苏,在观测到中观数据的订单及收入验证后,将带动出口链行业的股价表现。此外,库存周期对耐用品的支撑相对较明确。当前订单回暖的行业,基本上都有较低的库存水平,比如计算机、工业机械、家具及相关产品、电子照明设备、电子元件、铝和有色金属等行业。往前看,补库需求预计能够支撑耐用品需求进一步回升。

涨价的逻辑方向

盈利除了来自量的增长,还会受价格的影响,涨价往往是推动盈利快速改善的重要途径。2023年整个宏观经济实现了5.2%的实际GDP增长,在量上的表现是不差的,但市场并未受到提振,核心原因就在于价格。2023年不论是CPI还是PPI都是下行的,价格的低迷对冲了量的上涨,最终并未体现在企业端的盈利增长上。

決策层对价格水平偏低重视度也大幅提升。3月6日举行记者会上,央行行长潘功胜明确表示,“把维护价格稳定、推动价格温和回升作为货币政策的主要考量。”

2月CPI同比大幅回升至0.7%,表露出价格回升的一些迹象。而近期大宗商品价格有所上涨,将有望带动工业品价格上升,也有利于PPI走出底部。由于全球经济与政策存在较大分化,国内经济复苏也有很强的结构化特征,全面的价格上涨条件可能并不成熟,但一些结构性涨价可能会带来相对确定的机会。

从中长期看,CPI主要受经济需求变化的影响,但中短期内受食品价格,尤其是猪周期的影响较大。猪价具有典型的周期性,过往大致呈现4-5年一个周期。“猪周期”是一种明显由供给变化驱动的价格周期,因为猪肉的需求已经进入较平稳时期。猪价的上涨会带动养殖户增加供给,随着供给的增多,猪价又会逐步下跌,进而导致养殖企业减少供给,形成周而复始的情形。

图1 全球和美国制造业PMI上行

数据来源:Choice

图2 美国房地产“低量上涨”

数据来源:Choice

猪价自2021年底以來一直处于底部徘徊,由于猪价的长时间低迷,生猪养殖行业面临全面亏损,并处于不断去产能阶段。

猪价长期低迷,有观点甚至认为,随着养殖集中度的不断提升,“猪周期”可能失效了。美国的生猪养殖业集中度较高,但“猪周期”并未消失。长江证券认为,美国深度规模化后“猪周期”仍然明显。美国近5轮猪周期中猪价的最大涨跌幅达到了131%,近5轮平均也达到了90%。规模化集中度的提升对美国猪周期的影响主要在于周期时间有所延长,主要原因在于规模场受制于较高的固定资产投入,整体出栏节奏更为平缓,在面对疫病、盈亏等外部冲击时生产调整较为缓慢。

根据农业农村部在2021年发布的《生猪产能调控实施方案(暂行)》,建议全国能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3690万头。可见,能繁母猪存栏量4100万头及以下可以视为生猪供应紧平衡的一个指标。农业农村部的最新数据显示,截至2月末,全国能繁母猪存栏量已下降至4042万头,同比下降6.9%,从2022年底以来持续处于去化当中。

通常情况下,在春节过后,猪肉的需求量会有所下降,进而带动猪肉价格下跌。但3月份以来,低迷了很久的猪价却迎来“淡季不淡”的行情。根据中国生猪网的数据,截至4月8日,生猪(外三元)价格为每公斤15.4元,比2月24日每公斤13.65元的价格上涨了近13%。

从以往的规律看,猪养殖业全行业亏损的时候,通常也是猪价见底之时。天风证券认为,本轮产能去化时间已超一年,累计去化幅度达10%,能繁存栏量均创2021年以来新低,鉴于上一轮周期(2021-2022年)的累计去化幅度为9%,且三元母猪淘汰优化极大弥补了2021年实际产能去化,预计本轮已有的产能去化幅度或足以支撑大周期反转。

另外一个涨价的方向是大宗商品。大宗商品价格上涨,带动上游行业景气复苏,有利于PPI从底部企稳回升。近期有色金属与基础化工等行业商品价格多呈现上行趋势。

中美制造业PMI同步回到扩张区间,而且全球制造业PMI连续多个月上升,市场也开始憧憬全球制造业复苏及补库存周期的开启。大类资产的表现也在走这一预期的逻辑,3月份,除了黄金外,大宗资源品如铜和油领涨全球资产。中信证券认为,历史规律显示,当美国进入补库周期及需求企稳后,商品市场或迎来趋势性行情。

国内制造业和基建投资的回暖也有利于上游资源品价格的回升。1-2月固定资产投资月均环比增长0.56%,明显高于2023年下半年月均环比-0.08%的增速。从结构上看,制造业投资和基建投资回升是投资回暖的主要推动。1-2月制造业投资同比增长9.4%,增速比2023年全年加快2.9个百分点;1-2月基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.3%,增速比2023年全年加快0.4个百分点。

当前的迹象是否足以表明已经开启新一轮全球库存向上周期呢?市场是否存在“抢跑”风险呢?中金公司认为,当前以美国为主的制造业修复、补库存,源头都是前期美债利率和金融条件的大幅回落,更为持续的新一轮周期开启仍有赖于信用周期的再启动,这又建立在美联储降息的基础上。但当前数据的改善预期和市场抢跑导致的资源品价格上涨,可能会令美联储推迟降息,进而使“折返跑”再度上演。

盈利的一些线索

目前,国家统计局已经公布了1-2月规模以上工业企业利润数据,同比增速为10.2%,虽然比2023年12月增速略有回落,但不少行业保持了更高的景气度。

海通证券认为,1-2月电子、汽车等装备制造,纺服、食品等消费增速较快。取四年年化平均增速后,中游行业中,电子设备、电力热力和通用设备行业利润边际改善,其中电子设备利润改善最为明显,从2023年12月的10.2%升至210.9%;下游行业中,汽车、纺服、食品利润增速均在回升,其中汽车利润改善最为明显。

另外,也可以从微观的预期角度窥视行业景气的情况,分析师的一致预期是一个重要的参考标准。一致预期是基于专业分析师对公司业绩的调研和分析得出的结果,这些预期蕴含了各种信息,具备一定的准确性和领先性。因此,可以通过观察近期业绩预期的变化,发掘正在被定价的积极因素,海通证券分析指出,近一个月以来,传媒、计算机行业的业绩上修幅度最明显,上修幅度分别达14.1个百分点、4.8个百分点,反映了以Sora为代表的AI技术、发展新质生产力的政策定调等积极因素正持续被定价。汽车行业业绩预期也出现上修,上调幅度为3.4个百分点,说明近期汽车供需双强的格局也已在被定价。此外,纺服、轻工、家电等行业的盈利一致预期也有边际上调,显示近期较强劲的商品消费已逐步反映在预期中。

猜你喜欢

今日农业(2022年14期)2022-09-15

走向世界(2022年3期)2022-04-19

今日农业(2021年14期)2021-11-25

今日农业(2021年14期)2021-11-25

华人时刊(2019年15期)2019-11-26

猪业科学(2018年4期)2018-05-19

学生天地(2017年11期)2017-05-17

新农业(2016年16期)2016-08-16

文学少年(小学版)(2014年2期)2014-11-29

上海企业(2014年9期)2014-09-22