石化企业生产装置修理费估算及应用研究

2024-04-23 03:02:12贾倩倩

设备管理与维修 2024年6期

贾倩倩

(石化盈科信息技术有限责任公司,北京 100020)

0 引言

石化企业是大规模、连续性的生产企业,没有设备长周期、满负荷的安全运行,企业生产将无法持续、高效发展[1]。同时,设备管理的费用投入也是企业生产、经营成本的一个重要组成部分。对于设备的维护与修理,应该根据企业的经营目标,采用先进的管理模式和方法,对设备寿命周期内的所有装置进行系统的管理工作[2-3]。国内的大型石化企业每年投入修理费数十亿元,此项费用由企业根据各下属单位上报的修理费使用计划,经过综合平衡后下达给各单位,作为年度修理费使用的控制指标。合理制定各单位的修理费指标,加大修理费使用的监控力度,最终达到修理费的高效使用仍是企业面临的难题[4-5]。

针对设备的修理费估算,专家学者已经做了大量研究,传统的方法有工程估算法、参数估算法、类比估算法、专家判断估算法等[6-8]。这些方法的基本依据是通过收集大量的相关数据,建立估算模型,研究模型估算的使用阶段,为导出量化的结果和分析费用因素间的关系提供依据。近年来有学者引入了很多新的算法,例如陈郁虹等[9]针对传统估算方法由于样本量有限而无法得到准确预测值的问题,引入灰色理论,运用GM(1,1)模型对无人机维修费用进行估算,得到了较为准确的结果。蒋海洋[10]应用神经网络建立某型飞机年维护费用的估算模型,通过Matlab 环境下仿真输出的结果表明,在较少训练样本的情况下该模型仍具有满意的估算精度。刘硕等[11]针对航材维修费用精确预测困难的问题,提出利用遗传算法优化支持向量机的航材装备维修费用预测模型,利用遗传算法对支持向量机的参数进行优化,改进模型预测效果。张粒子等[12]基于回归分析理论,提出一种评估电网运行维护费合理性的方法,并以27 个省级电网企业的实际数据进行算例分析,结果表明该方法有效可行。

以上方法在做企业修理费使用计划时存在明显的不足。设备级的修理费估算需要大量数据,数据量少就难以得到真实准确的结果。设备级修理费进行简单的乘积或求和来预计企业总费用,如果基础数据的准确性不高,就会在多次计算后导致最终计算结果出现明显的偏差。新算法虽然提高了估算的准确性,但是模型复杂、输出结果难以解释,所以在使用时的局限性较大。

对于生产装置修理费的估算方法,在过去的研究中较少涉及。本文借鉴设备修理费估算的方法,在传统方法的基础上将参数估算法与回归分析法相结合,弥补传统方法不足的同时提高计算的准确性,建立了一套适应石化企业生产装置修理费模型估算方法,可用于企业修理费的预测和分析。

1 方法构建

参数估算法和回归分析法相结合解决问题的主要步骤如下:

第1 步:确定自变量和因变量,收集自变量和因变量数据。

第2 步:选定因变量和自变量之间的模型,利用收集的数据按照最小二乘准则计算模型中的系数。

第3 步:利用统计分析方法对不同的模型进行比较,找出与数据拟合得最好的模型。

第4 步:判断得到的模型是否适合于这组数据。

第5 步:利用模型对因变量做出预测或解释。

1.1 参数估算法

参数估算法采用自变量作为输入,通过估算模型来建立自变量与因变量之间的关系,并以此来估算因变量的值。估算模型的基本数学形式为[13]:

其中,y 是因变量,xi是影响因变量的自变量,i=1,2,3,…,n。

估算模型的本质是一个从自变量到因变量的映射过程,模型大部分是一次和二次多项式、幂函数、指数函数、对数函数以及其他函数。对于比较复杂、难以直接确定模型形式的非线性关系,可以采用神经网络等方法解决。其中最常用的初等函数是一次多项式,也就是直线。

1.2 回归分析法

回归分析法是在掌握大量实际数据的基础上确定两种或两种以上变量间相互依赖的定量关系的一种统计分析方法,包括一元回归和多元回归,每一类中又分别包括线性回归和非线性回归[14-15]。由于非线性回归模型相对复杂,所以在某些情况下会把非线性回归模型转换为线性回归模型来处理,下面重点介绍多元线性回归模型的计算过程。

1.2.1 多元线性回归分析

如果与因变量关联的自变量大于1 个,就应该考虑建立多元线性回归模型。假设影响因变量y 的主要因素有n 个,记为y=f(x1,x2,x3,…,xn),因变量与自变量之间的多元线性回归模型为:

若已知一组因变量y 与自变量x 的数据,采用最小二乘法确定系数可以得到回归方程:

1.2.2 模型精度检验

模型检验的目的在于检验模型的统计学性质,主要包括拟合优度检验、方程显著性检验、变量显著性检验[16]。

1.2.2.1 拟合优度检验(R2检验)

回归模型拟合得越好,总体平方和SST 与回归平方和SSR 越接近,即R2越接近1。如果所有样本观测值都位于回归方程上,则SSE=0,R2=1。

1.2.2.2 方程显著性检验(F 检验)

方程显著性检验是对模型中因变量与自变量之间的线性关系是否显著做出推断,检验的原假设H0与对立假设H1分别为:

其中,i=1,2,3,…,n。

应用数理统计理论可以证明:SSR 与SSE 相互独立,且当H0:β0=β1=…=βn=0 为真时,SSR 与SSE 分别服从自由度为n、m-n-1 的χ2分布,因此:

即统计量服从以(n,m-n-1)为自由度的F 分布。

根据样本观测值及回归值计算出统计量F,在给定的显著性水平α 下,若F>Fα(n,m-n-1),则H1为真,即因变量y 与自变量x1,x2,…,xn之间的回归效果显著,存在线性关系,否则不显著。

1.2.2.3 变量显著性检验(t 检验)

R2检验和F 检验都是将所有的自变量作为一个整体来检验它们与因变量y 的相关程度及回归效果。但是,对于多元回归模型,方程的总体显著性并不意味着每个自变量对因变量y 的解释都是显著的。如果某个自变量并不显著,则应将它从方程中剔除,从而建立更为简单的方程。所以,应该对每个自变量进行显著性检验。对每个自变量的检验假设:

其中,i=1,2,3,…,n。

当H0为真时,统计量ti服从自由度为(m-n-1)的t 分布,即:

在给定的显著性水平α 下,若|ti|>tα/2(m-n-1),则H1为真,说明自变量xi是影响因变量y 的主要因素;反之,H0为真,说明自变量xi对因变量y 无显著影响,应该删除。

当影响y 的因素只有一个变量x 时,问题简化为一元回归分析,此时t 检验和F 检验的作用是一样的,因此可以不做t 检验。

2 实例应用

石化企业的生产装置种类繁多,同类装置的工艺流程及所包含设备的种类和数量比较接近,所以可采用同样的估算模型对其修理费进行估算。本文以某石化企业的常减压装置为例,将参数估算法与回归分析法相结合,建立大修费的估算模型并采用估算模型对其大修费进行估算。

2.1 参数选取

影响大修费的因素主要有两类:装置自身因素,主要包括装置规模、新度系数和大修周期;装置外部因素,主要是企业所在地区的经济发展水平,即地区费率,取自石化检维修行业定额。搜集近5 年来该石化企业常减压装置的常规大修费及其影响因素的历史数据(表1)。

表1 近5 年常减压装置常规大修费及其影响因素

2.2 估算模型建立

通过对比历史数据可以看出:装置规模越大、大修周期越长、地区费率越高,大修费越高;新度系数越低,大修费越高。结合设备管理人员的专业经验,给出大修费与以上4 个特征参数的关系式如下:

其中,a、b 是需要按照最小二乘准则计算出的系数,为了便于得到a、b,将表1 中的大修费除以大修周期和地区费率,得到一组中间值。

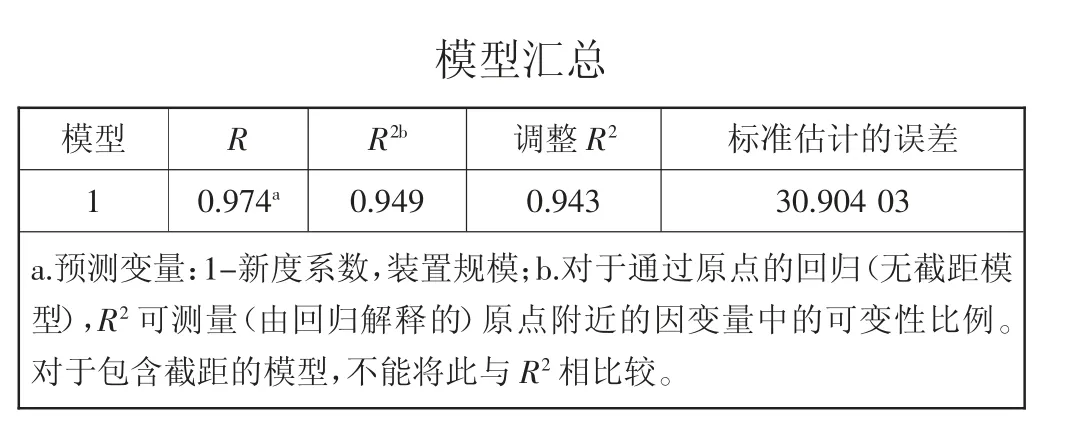

将装置规模、(1-新度系数)、大修费/大修周期/地区费率的数值导入SPSS 软件,做线性回归分析,得到的结果如图1~图3 所示。

图1 拟合优度

从回归分析的结果可以看出,调整R2为0.943,表示拟合优度较高,不被解释的变量较少。回归方程显著性验证的概率为0,小于显著性水平0.05,认为系数不同时为0,被解释变量与解释变量全体的线性关系显著,可建立线性方程。装置规模、(1-新度系数)的回归系数的显著性分别是0 和0.007,均小于显著性水平0.05,代表该模型可用。所以,常减压装置的大修费估算模型为:

利用同样的方法和步骤,也可以建立常减压装置日常维修费的估算模型以及其他生产装置的大修费、日常维修费估算模型。

2.3 费用估算

利用式(9)对该石化企业下一年计划开展大修的常减压装置大修费进行估算(表2)。

表2 某石化企业常减压装置大修费模型估算结果

从表2 可以看出,常减压装置的模型估算值和企业实际上报值的误差率均在±9%以内,符合预期,验证了估算模型的合理性。

3 结论

本文提出了一种参数估算法与回归分析法相结合建立装置检维修费用估算模型的方法,并应用于国内某石化企业生产装置的修理费估算。结果表明,该方法对生产装置的修理费估算是可行的,有利于推进修理项目的精细化管理和规范化运作,能够减少费用支出、降低成本,提高修理费使用的科学性、合理性、计划性和经济性,提高企业检维修管理水平。

(1)相比传统的历史经验估算,通过模型估算得到的估算费用更加科学、合理。

(2)利用模型估算出的费用一方面可以验证已发生费用的合理性,对实际费用超出估算费用的装置进行重点关注与考核,督促责任单位合理使用修理费;另一方面可以为次年费用指标的下达提供参考依据,保证费用指标的科学性和合理性。

(3)模型的建立和改进需要大量的真实数据来优化结果和分析费用因素间的关系,随着历史数据的积累丰富,可以对估算模型进行不断优化,保证估算模型的实用价值。

猜你喜欢

中国药房(2022年7期)2022-04-14 00:34:30

紫禁城(2019年12期)2020-01-14 02:53:18

——与非适应性回归分析的比较

四川精神卫生(2019年2期)2019-06-18 02:45:00

农家书屋(2019年4期)2019-05-15 08:25:28

石油商技(2019年2期)2019-02-13 04:22:33

文理导航(2017年20期)2017-07-10 23:21:03

财经界·下旬刊(2016年21期)2017-01-23 00:52:56

现代经济信息(2016年7期)2016-05-19 21:59:10

中国石油石化(2015年12期)2015-04-20 09:04:36

筑路机械与施工机械化(2014年8期)2014-03-01 03:00:54