绿色金融发展水平对企业绿色创新的影响研究

2024-04-22 16:47:31秦佳良徐嘉茹

科学与管理 2024年2期

秦佳良 徐嘉茹

摘要:在“双碳目标”的号召下,绿色金融是引导节能减碳的重要市场金融工具,绿色创新是企业减少碳排放实现清洁化生产的重要手段。本文对江西、新疆、贵州、广东、浙江五省区绿色金融改革创新实验区进行准自然实验,以沪深A股的上市企业为样本构建双重差分模型,对绿色金融与绿色创新之间的关系进行探究,并针对企业和省份层面的其他变量进行异质性分析。研究发现,绿色金融政策能够提升企业绿色创新能力;非国有企业、大规模企业、非重污染行业企业的绿色创新水平普遍强于其他企业;同时地区开放水平也会影响企业的绿色创新能力。因此,政府需要完善绿色金融改革体系;针对重污染行业制定对口指导方案;引入碳排放权交易机制,加强国际合作。

关键词:绿色金融;绿色创新;绿色金融改革试验区;双重差分模型

中图分类号:F830 文献标识码:A DOI:10.3969/j.issn.1003-8256.2024.02.003

我国的高GDP 增速给环境造成了很大的压力,经济的飞速发展往往以破坏环境为代价,经济发展对环境造成的破坏逐渐引起国家的重视。近年来,国家也提出了可持续发展的目标,可持续发展可以使经济发展的方式从高速度转向高质量,在不损害经济发展的前提下减少对环境的破坏,实现二者协调发展。而要实现可持续发展,就必须对传统粗放型经济发展方式进行改革,改变原有的发展方式、探寻新的发展模式,实现经济与生态并行成为新的热点。2015年12月,联合国气候大会第21届会议通过了以努力控制全球气温升幅在1.5℃以下为长期目标的《巴黎协定》,展现了全球政府或组织推动经济向绿色、低碳、环保方向发展的决心。为了实现《巴黎协定》提出的全球目标,中国政府做出如下承诺:以2005年为标准,碳排放强度到2030年时下降65%以上。2020年9月进一步提出了“2030年前实现碳达峰,2060年前实现碳中和”的双碳承诺。

国内的上市企业作为推动国内经济发展的主要动力,同时也是碳排放的主要贡献者,如何改变粗放式发展方式进行转型升级、解决现在碳排放过高的问题,是企业当下需要考虑的重点。随着经济的发展和绿色环保的目标提出,国内逐渐出现了绿色保险、绿色债券、碳交易排放机制等绿色金融手段,用以解决企业的碳排放量过高的问题。近几年来在政策的支持下,我国的绿色金融在政策的扶持下得到了长足发展,很多地区也响应政策号召,开始发行绿色债券、绿色信贷等,构建碳排放交易权市场机制,搭建绿色金融体系。绿色金融是金融在可持续发展思想下的一个新的发展阶段,它主要由绿色信贷、绿色债券和碳排放交易市场机制等工具构成。绿色金融可以促进经济活动向着绿色环保方向发展,对实现我国经济可持续发展具有非常重要的影响。2015年,构建中国绿色金融体系的目标在我国首次提出,在后续的一系列发展规划中,进一步强调绿色金融的重要性,从国家战略层面的高度开始对绿色金融进行全局规划。2016 年召开了G20 峰会,与会各国就绿色金融发展的必须性达成了高度的共识,绿色金融也因此再一次得到了世界范围的关注。2017年6月,中国人民银行、国家发展和改革委员会等七部委印发五省(区)建设绿色金融改革创新试验区总体方案,国务院常务会议决定在江西、新疆、贵州、广东、浙江五省(自治区)选择部分地方建设各有侧重和各具特色的绿色金融改革创新试验区。由此,绿色金融在我国迅速发展,截至2022年6月,我国本外币绿色贷款余额19.55万亿元,位居世界前列。

在企业内部,迫于现实压力和企业提高生产效率和经济效益的需求,进行绿色创新减少碳排放量的同时推动生产技术的转型升级是较为有效的方法之一,而其中最为有效的方法就是进行技术创新,通过创新实现减少碳排放的目标,即绿色创新。绿色创新是指企业通过新的技术或新的制度方式等实现企业经济效益与社会环境效益同时提升的模式,是推动经济发展方式转型升级的重要推手,也是企业获取竞争优势的重要来源。2020年中国专利申请数量同比增长16.1%,以68 720件位居世界第一,表现出我国企业强劲的创新能力,一定程度上可以说明我国企业在国家政策的影响下积极推动创新行为的发展。因此,了解绿色金融作为外部资源如何引导企业进行内部方向的转变、开展绿色创新具有一定的现实意义。同时,搭建绿色金融体系也是日后引导企业实现绿色可持续发展的重要手段之一。

1 文献综述

1.1 绿色金融

Labatt等[1]认为绿色金融是一种以规避环境风险,推动环境保护为目的的融资行为。Gray[2]认为绿色金融是一种考虑到环境因素与社会因素的金融体系,需要从自然资源的保护、排污量的降低和环境意识的提高这三个方面综合考量。麦洪均等[3]认为,绿色金融可以定义为把环境保护作为基本导向,相关金融机构在融资决策中将企业的潜在环境风险纳入考虑的范畴。王遥等[4]认为,绿色金融是一种金融活动,它可以通过信贷、基金、债券等工具引导资金流向,能够为支持环境改善和应对气候变化的项目提供融资。安同信等[5]则考虑到我国的金融情况提出了绿色金融的概念,认为绿色金融是有效推动我国经济转型的抓手,具有去行業杠杆等作用。

学界对于绿色金融发展水平的指标构建没有统一的定论,主要有两种方法,一是以单一指标测算。如孙焱林等[6]通过对环保类上市公司得到的金融机构的借款、发行的债券以及来自政府的补助相加作为衡量地区绿色金融发展水平的指标。如Marcel[7]计量绿色金融发展水平是通过信贷、债券、保险、投资和碳金融五个方面构建指标体系算得。二是利用熵值法赋权计算得出绿色金融发展水平。如张莉莉等[8]通过从绿色企业和从事绿色业务的传统企业出发,通过熵值法确定权重后得到绿色金融发展水平。

在绿色金融对宏观经济影响研究方面,Gilber等[9]认为,私人资本的流向会受到绿色金融工具的影响,绿色保险、绿色基金等绿色金融产品可以通过整合私人资本从而优化资金的流向结构。江红莉等[10]对23个省市的动态面板数据进行研究后发现,绿色金融可以显著抑制碳排放量的增长。

1.2 企业绿色创新

国内外学者针对绿色创新的定义有不同的看法。Hellstrom[11]认为绿色创新不仅能够涵盖环境友好型的产品,还包括能改进生活其他方面的新产品。付帼等[12]认为绿色创新与一般创新的本质区别在于绿色创新能够通过产品创新、技术创新、观念创新和制度创新等方式减少或者削除对于环境的负面影响,产生环境收益。

目前学界针对绿色创新水平的衡量,主要有以投入衡量和以产出衡量两个方法。一是以创新投入来衡量绿色创新水平。如彭文斌等[13]采用地方财政科技投入和从业科技人员数量作为衡量变量。二是以专利数量产出来衡量企业的创新水平。如贺宏等[14]采用企业的绿色专利申请量作为企业的绿色创新测算指标。

在企业绿色创新影响因素方面,现有文献对于绿色创新研究主要集中在环境规制类的政策研究,且研究结论存在较大差异。从宏观上来看,韩晶[15]研究发现,我国的绿色创新效率显示出较强的地区差异性,随地区的转变效率变化的幅度很大,同时,外资进入、结构调整可以显著推动绿色创新效率的提高。曹霞等[16]则认为,环境规制强度与创新效率之间的关系呈“U”形,即随着环境治理实施的时间的推进,创新效率会先降低再提高。也有学者如Kneller等[17]认为,环境规制会限制企业的创新水平提高,因为这会导致企业环保支出增加,从而抬高了企业的生产成本,不利于企业进行绿色创新。李青原等[18]通过对A股上市的重污染行业企业的研究后发现,排污费的收取可以激励企业自身进行绿色创新,而环保补助反而会使企业产生“惰性”,降低企业的创新能力。

1.3 绿色金融对企业绿色创新的影响

学界针对绿色金融对绿色创新的影响仍存在着促进和阻碍的两种观点。一方面有学者认为,绿色金融的发展可以给企业提供更多的资金,并且在全社会范围内形成倡导绿色节约的风气,能够倒逼企业进行绿色创新从而影响企业的绿色创新能力。如Ana[19]研究发现绿色金融体系越多元化,绿色技术创新能力越强。Woo等[20]等通过实证分析也同样支持这样的结论。Fan等[21]研究发现企业绿色创新可以通过银行绿色信贷的增加得到提高。另一方面,绿色金融则会限制高能耗高污染企业的融资能力,对于此类相关企业有更严格的条件制约,造成该类企业资金约束的困境,不利于此类企业绿色创新能力的发展。如Yan等[22]研究发现强制型的绿色保险会对企业的绿色创新产生不利影响;Mark[23]研究在碳金融制度下,两高企业需要将原本用于技术研发的资金转而用于购买碳排放权,影响企业的绿色创新能力;丁杰[24]、于波[25]研究发现绿色信贷的发行对于重污染企业的绿色创新有负向的影响;李戎等[26]同样认为,绿色金融发展对于低污染企业的绿色创新水平提高更加显著。

通过已有文献发现,首先,绿色金融中虽然包含了绿色债券、绿色信贷、绿色保险、碳排放交易体系等工具,但其中规模最大、影响最广的还是绿色信贷。并且绿色信贷的发行主体主要是商业银行、金融机构与政府相关机构等,相较于绿色债券而言,其发行主体更加统一,针对绿色信贷的研究也更加丰富。已有不少学者提出,公司发行绿色债券以及绿色信贷的数量增加会提高企业的创新水平,但关于绿色金融作用于企业绿色创新水平的机制和路径还需进一步探究。其次,绿色金融的发展为企业提供资金进行绿色转型升級,是实现“双碳”目标的重要手段。绿色创新作为一种创新手段可以有效降低企业的高污染排放。但由于我国绿色金融发展起步尚晚,关于绿色金融的相关法律法规尚未健全,对于绿色金融能否促进企业的绿色创新仍需要更多的探究。对于市场激励型的绿色金融的发展与企业绿色创新的影响机制进行梳理,有助于厘清二者之间的相互关系。但对于绿色金融如何影响企业的绿色创新水平的文献还不多,影响水平尚不明确,仍需进一步的研究。

2 研究假设和模型构建

2.1 研究假设

绿色创新是指对通过研发新的技术或产品以减轻可能造成的环境污染或生态破坏。而以企业为主体的绿色创新主要集中在创新工艺流程、使用更环保的原料、发明绿色的产品、采取更绿色的制度等,而这些集中体现在企业的绿色专利的数量和质量上,包括绿色发明专利和绿色实用新型专利。杨楠[27]发现,企业的技术创新能力与企业的负债率呈正相关关系,也就是说,企业研发需要大量的资金投入。资金作为资源配置中的重要元素,如何构建一个可以将资本配置到有潜力的创新企业中的金融体系,使其兼具合理性且富有竞争力,是推动经济创新发展的基础[28]。然而,很多研究都表明,现阶段我国仍存在着较为严重的资源错配问题。如蔡昉[29]研究发现,现阶段我国资源错配问题严重,具体表现为资源配置僵化和资源配置退化;Hsieh等[30]研究发现,我国银行业存在严重的资源错配问题,是不完全的要素市场和产品市场导致的。并且,Tombe等[31]研究发现,在针对特殊的重污染行业时,过去惯常使用的环境规制方法会对企业的生产要素成本产生非对称影响,导致企业间的资源错配现象。

绿色金融作为一种资源配置手段,相较于传统的命令控制式政策,更强调通过市场这一激励方式进行资源流向的引导,如王艳丽等[32]研究发现,绿色信贷政策可以优化企业的资源配置,是依靠提高重污染企业的投资效率实现的;丁宁等[33]通过对我国银行业研究后发现,实施绿色信贷可以通过降低银行的信用风险,提升信誉,优化其资源配置。也就是说,绿色金融可以通过增加企业的资金获取来源使企业能够投入相关的资源进行研发,优化企业的资源配置,提高企业的创新能力和效率。

对于政府来说,通过一系列政策法规构建绿色金融发展平台,推动环境权益交易市场的完善,从而引导绿色金融体系进一步完善,能够以政府资源作为杠杆撬动社会资源,引导市场资源流向相关企业,从而推动企业的创新能力发展。如齐绍洲等[34]通过研究环境权益交易市场政策与企业绿色创新能力的相互关系后发现,环境权益交易市场政策的推行确实能够推动试点地区重污染企业的绿色创新行为;Berrone等[35]研究发现,政府采取的传统环境规制方法会产生“倒逼”效应,通过提高企业的相关研发投入来推动企业的绿色创新。同时,政府对绿色金融体系进行完善与监控也可以防范系统性风险的产生,降低相关的风险,且政府的宣传与相关政策的出台能够激发市场对于绿色金融以及绿色创新的热情。对于金融机构而言,政府的大力宣传与严格审查使资金流向了经营状况良好并有一定信誉的企业,风险更小。对于资源流入终端企业而言,严格的审查与完善的体系能够使他们以更低的成本获取资源,并将其投入到绿色创新中,使企业的资金更加充足,能够提高企业在绿色创新方面的容错率,降低风险,能够在实现低碳转型的同时提高企业的竞争力。如周煊等[36]从专利申请的数量和质量方面考察企业创新和企业绩效的关系后发现,专利数量越多,企业的财务绩效越好,并且质量水平高的专利更能够推动企业销售收入的提升。

绿色发明专利和绿色实用新型专利共同构成绿色专利。其中,发明专利是指对产品、方法或者其改进所提出的新的技术方案;实用新型则是指对产品的形状、构造等所提出的适于实用的新的技术方案。绿色专利可以实现企业经济效益和社会责任的高度统一,推动这二者协调发展。如林赛燕等[37]研究发现,在企业本身之外,集团成员的绿色创新也能够使企业的绩效得到显著的提升;王玉林等[38]研究发现,绿色创新不仅能够提高企业的环境绩效,也可以提高企业的财务绩效。企业可以通过进行绿色发明及其他技术的研发申请绿色专利以推动绿色创新水平的提高,而不管是发明专利还是实用新型专利,都能够在一定程度上反映企业的绿色创新水平。通过绿色金融的不断发展和完善,企业可以以更低的成本获取相关资源投入创新研发,而一般而言,创新研发的投入水平与产出水平正相关。因此,根据上述分析,提出如下假设:

H1:绿色金融发展水平与企业绿色创新水平呈正相关。

2.2 模型构建

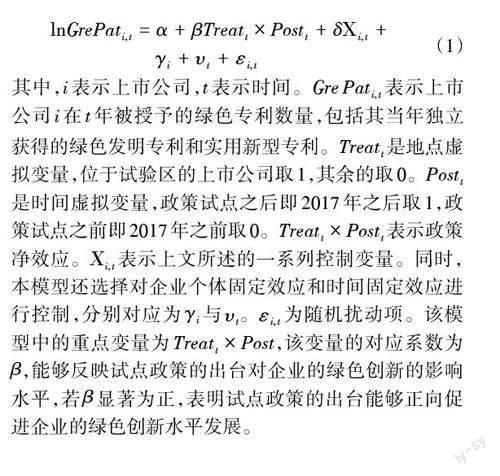

根据上述研究假设,本文采取双重差分模型进行检验。以2017年6月国务院将江西、新疆、贵州、广东、浙江五省区作为绿色金融改革创新试验区试点的决议为准自然实验,把上述五省区的上市公司作为实验组,其余则作为对照组。鉴于政策是在2017 年中旬发布,2017年度的数据很难判断是否受到了政策影响,于是将2013—2016年视为政策未实施时间,2018—2021年视为政策实施时间,以识别政策净效应。由于绿色专利的方差较大,对其进行取对数的处理。构建的双重差分具体模型如下:

3 研究设计

3.1 数据采集

选取2013—2016 年,2018—2021 年沪深A 股上市公司作为研究样本。以2017年6月七部门联合发布的五省区建设绿色金融改革创新实验区的试点决议作为准自然实验,研究政策推动的绿色金融发展水平对上市企业绿色创新产生的影响。由于金融行业是绿色金融的主要提供者,绿色创新的主体大多为非金融服务行业的企业,因此剔除货币金融服务上市企业。除此之外,对ST类、PT类企业以及相关数据缺失的企业进行剔除处理。所用数据类型主要有两类,一类是企业当年自身绿色专利获取数量,包括企业当年获得的绿色发明专利数量和绿色实用新型专利数量。另一类是企业的基本信息与财务数据。以上两类数据分别来自中国研究数据服务平台(CNRDS)和国泰安(CSMAR)数据库。对数据进行筛选和清洗后,最终得到4 096个有效样本数据。

3.2 变量度量

3.2.1 被解释变量

被解释变量为企业的绿色创新水平。参考黎文靖和郑曼妮[39]的方法,选用绿色专利的申请数量作为企业创新水平的衡量指标。一所企业的绿色专利数量越多,表明企业拥有更多其他企业不具备的相关技术与发明,能够较好地反映出企业的创新水平。专利分为三类:发明专利、實用新型专利和外观设计专利。考虑到外观设计专利不涉及产品、技术或者流程创新,不能反映企业的绿色创新水平,故剔除。同时,绿色专利在经过政府审核后才会授予,经由政府审核的绿色专利数量可以更加准确地反映出企业真实的绿色创新水平,因此本文采用企业当年获得的绿色专利(GrePat)作为衡量企业绿色创新水平的被解释变量进行研究,其中,外观设计专利不计入绿色专利中。

3.2.2 解释变量

解释变量为绿色金融发展的政策效应,参考李戎和刘璐茜[26]的研究,采用交互项Treat×Post 表示政策净效应,其中Treat 取值为0或1,如上市公司在试验区省份内取值为1,否则为0;Post 为时间虚拟变量,政策颁布前取值为0,政策颁布后取值为1。

3.2.3 控制变量

企业的绿色创新除了受政策因素的影响之外,也受企业自身或企业外部其他变量的影响。选取如下控制变量:产权制度(Ownership),是指企业的财产制度,国有企业往往会针对政策有更良好的反应,更能够顺应政策实现企业的低碳化转型,绿色创新能力会更高。行业类别(Indtyp),不同行业类别的企业在面对绿色金融发展时表现出不同的绿色创新水平,其中以重污染企业和非重污染企业的差别最为明显。企业属地(Prov),企业的不同属地也会影响企业的绿色创新水平,东部地区的经济相对发达,对外开放水平更高,有更加充足的资金、更加先进的管理经验,与外部交流联系更多,在绿色创新方面表现会更好。资产负债率(Debt),企业的资产负债率适当较高,企业更能够有充足的资金投入绿色创新研发。企业规模(Size),同样也是影响企业进行创新的重要因素,以企业期末的资产总值作为衡量企业规模的变量。发展能力(Asset_imp),选取企业的资产增长率来代表,企业的资产增长率越高,说明企业的发展能力越强,绿色创新能力可能越高。盈利能力(ROA),可以以企业的资产报酬率表现,盈利能力越强的企业越有投入研发的意愿,相应的绿色金融创新能力就越高。现金流(Cash),企业的现金流越健康,越表示企业有多余的现金可以投入创新活动中,而企业的创新活动投入一般而言都与创新产出具有正相关关系,即企业的绿色创新水平也会提高。

4 实证分析

4.1 描述性统计分析

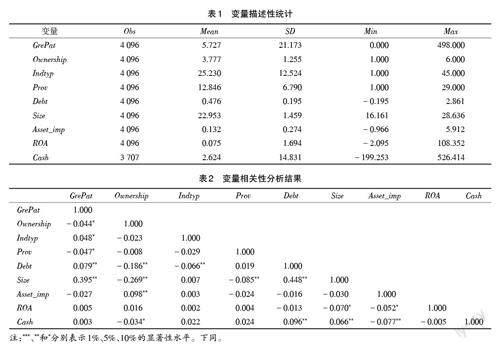

变量的描述性统计如表1所示,可见上市企业获得绿色专利的数量有非常大的差距,说明不同企业之间确实存在着较为显著的绿色创新能力差异。同时,上市公司在主要控制变量之间仍然存在着比较明显的差异,如在资产负债率方面,最小值为-0.19,最大值为2.86,表现出企业之间的经营状况存在较大的区别。

4.2 相关性分析

表2是变量的相关性分析结果,其中企业绿色创新水平和企业所有制类型、所属行业和企业资产负债率具有显著的相关性。企业的资产负债率与企业所有制、所处行业类型、股利分配率和总资产净利润率均呈显著的负相关关系。研究变量之间存在相关关系,但仍需要进一步确定各个变量间的具体关系。

4.3 平行趋势检验

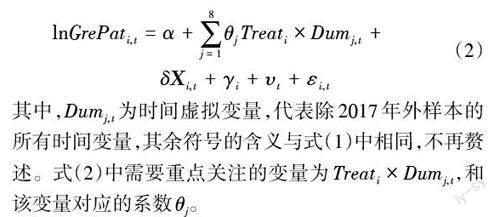

平行趋势检验是运用双重差分模型的基本前提假设,即在政策实施之前,试点省区的上市企业与非试点省区的上市企业在绿色创新水平上基本保持一致;而在政策实施之后试点省区的上市企业与非试点省区的上市企业在绿色专利的授予数量上的平行趋势被打破,构建模型进行平行趋势检验:

回归结果如图1所示,其中横轴为政策时间点:0表示政策执行年(即2017年),0之前为2017年之前,0之后为2017 年之后,0 对应的垂直直线为政策执行分割线。纵轴为政策动态效应,展示了系数θj 及其95%的置信区间,垂直直线为政策执行的分割线,可以看出,交互项估计系数在试点政策执行之前不显著,而在试点政策执行之后,交互项系数基本显著。

其他年份的平行趨势检验系数均通过检验,在2019年平行趋势检验系数出现了不显著的情况,可能是由于中美贸易摩擦对相关企业的资金设备等产生了影响,进而影响企业的绿色创新能力。中美贸易摩擦会给企业的融资造成一定的压力,此时企业金融配置资产挤出主要集中于发明专利和实用新型专利,一定程度上会降低企业的创新能力[40]。

4.4 假设检验

按照式(1)进行检验,结果如表3所示,绿色专利数量(GrePat)作为因变量。可以看出,政策净效应对绿色专利数量的影响是在5%的水平下显著为正的,相关系数为0.271。说明浙江、江西、广东、贵州和新疆五省区开展绿色金融试点政策确实对当地的上市企业的绿色创新水平产生了正向的影响。因此,假设H1得到验证。表3中的列(1)(2)(3)分别为控制了时间固定效应和个体固定效应、不控制时间固定效应和不控制个体固定效应的结果,可以看出政策净效应交互项Treat×Post 的系数仍然是在1% 的水平下显著为正的,分别为0.247和0.360,结论不变。

4.5 稳健性检验

进行了三个方面的稳健性检验。首先,更换因变量度量方法。分别:(1)把上市公司当年获得的所有绿色专利占上市公司当年获得的所有发明专利的占比作为绿色创新的替代指标进行检验;(2)将上市公司当年独立申请的绿色专利(包括绿色发明专利与绿色实用新型专利)数量取自然对数作为代表企业绿色创新水平的因变量进行检验。然后,更换政策冲击实点,分别选取了2014年、2015年、2016年作为政策冲击点,将冲击项之后的年份取1,冲击项及其之前的年份取0,运用同样的双重差分模型进行回归。(3)改变样本数量,分别选取从2010年、2011年和2012年开始的样本再次进行检验。上述检验均能验证前文假设检验结果的稳健性①。

4.6 异质性分析

4.6.1 公司规模的异质性

按照公司规模大小,确定了规模较大的公司数据和规模较小的公司数据两个子样本。划分标准是企业的期末资产总值中位数,大于中位数的记为规模较大的公司,而小于中位数的记为规模较小的公司,最终得到2 048个大规模公司的子样本和2 048个小规模公司的子样本。表4中的列(1)(2)分别为大规模公司和小规模公司的模型回归结果。从表中可以看出,大规模公司的政策净效应Treat×Post 的回归系数在5%的水平上显著为正,系数为0.498,而小规模公司的交互项系数不显著。公司规模的异质性研究结果支持了熊彼特假说,即大企业在绿色金融发展的情况下相对于小企业其绿色创新水平的提高更明显,原因有很多:规模较大的公司往往有富余的资金可以投入创新,并且承担风险的能力也优于规模较小的公司。并且,规模较大的公司有更高的知名度、往往承担更多的社会责任,信誉条件也会更好,在绿色金融发展的背景下往往因为其优秀的信誉条件能够以更低的成本和更高的效率获得相关资源的审批,比小规模公司更容易获取资源。

4.6.2 企业负债率的异质性

由于企业规模的差异,大企业往往拥有更加充裕的资金,而小企业往往面对资金困境。而大企业由于发展历史长、担保物数量充足、信誉优秀,往往更容易获得相关金融机构或者政府的贷款。小企业在面对更大的经营压力的情况下,可能不会将资金用于绿色创新相关技术的研发,因此,在讨论企业负债率时,也根据企业规模的大小进行分类。对样本根据规模大小和资产负债率进行分类后,分成了小企业低负债率、小企业高负债率、大企业低负债率和大企业高负债率四组子样本。表4中的列(3)(4)(5)(6)分别代表四组子样本数据回归结果。从表中可以看出,小企业无论负债率高低,其政策交互项Treat×Post 的系数都不显著,这也与上文企业规模异质性得出的结论一致。而大企业资产负债率较低时,政策交互项Treat×Post 的系数在5% 的水平下显著为正,系数为0.717,说明当大企业资产负债率适当偏低时,才能够有效推动企业的绿色创新。这与学界的普遍结论不一致,原因可能在于,企业获得绿色金融产品支持的前提是需要具有一定的资质,并且对企业的信誉条件和风险水平有一定的要求。大企业的资产负债率偏低,说明企业的风险小,相关金融机构和金融产品的提供商更愿意提供贷款给此类企业,企业也就更有能力进行绿色创新技术的研发。

4.6.3 产权制度的异质性

根据企业的产权制度对样本进行分类,分为国营或国有控股企业和非国有企业两类。在已有的4 096个样本中,有1 832条数据来自国营或国有控股企业,剩下的2 264条数据来自非国有企业。得到结果如表5所示,列(7)为非国有企业,列(8)为国营或国有控股企业,可见非国有企业的政策净效应Treat×Post 项的系数在10%的水平下显著为正,系数为0.300;国有企业的政策净效应项则不显著,表明绿色金融政策确实在企业产权制度方面存在异质性,并且对于非国有企业的提升更明显。国有企业往往需要面对更高的绩效压力,因此更加短视,在面对较高绩效压力的情况下资金会流往金融投机行为,挤占研发创新的资金。并且由于存在体制束缚,相对于非国有企业来说,国有企业在经营过程中面临着生产效率和创新效率的双重损失。此外,机构投资人的存在对于民营企业的创新有显著的正向影响,而对于国有企业而言其作用不太显著[41]。

4.6.4 行业类别的异质性

绿色金融发展的目的是引导资源流向环保、节能、清洁的项目并进一步推动经济的减排降碳,倒逼高污染高能耗产业绿色化转型。为了探究绿色金融的发展对于高污染高能耗产业是否具有积极作用,本文根据2008年环境部印发的《上市公司环保核查行业分类管理名录》将样本按照不同的行业划分成了重污染产业和非重污染企业,其中重污染产业样本数据有992条,非重污染企业的样本数据有3 104条。对两个子样本按照前文所述的模型进行回归后结果见表5,列(9)代表的是非重污染行业样本结果,列(10)代表的是重污染行业样本结果。可以看出,非重污染行业政策净效应交互项Treat×Post 系数在5%的水平下显著为正,系数為0.380,说明绿色金融发展对于非重污染行业的绿色创新能力有显著的正向影响,而对于重污染行业的绿色创新能力影响则不显著。客观上来说,绿色金融的提供者也可以向高污染高能耗行业的企业提供金融服务,但不得不考虑为此类企业提供金融服务的高风险,因此对于高污染高能耗企业来说,获得绿色金融产品服务的成本会比非污染企业的成本更高。绿色金融的发展会使金融服务提供机构减少对于重污染企业的长期负债。而绿色创新需要技术支撑,是一个投资大、周期长的过程,重污染企业在长期负债减少的情况下无法进行绿色技术的长期研发。

4.6.5 地区开放水平的异质性

按照地区开放水平,划分为高对外开放水平和低对外开放水平两个子样本,划分依据是国家统计局的省际年度经营单位所在地货物进出口总额的数量中位数。通过对2013—2021 年省际年度经营单位所在地货物进出口总额求平均数后,大于平均数中位数值的记为1,其他地区记为0。对两个子样本按照模型进行回归,回归结果如表5 所示。列(11)表示高对外开放水平地区的回归结果,列(12)表示低对外开放水平地区回归结果。从表中可以看出,高对外开放水平地区的政策净效应交互项在10% 的水平下显著为正,系数为0.244,低对外开放水平地区则不显著。说明绿色金融发展水平对绿色创新的影响在高对外开放水平地区的效果好于低对外开放水平地区。对外开放水平越高,外商投资越多,企业可以获得的资金与技术支持就越多,就越有利于企业的绿色创新水平的提高。开放水平的提高会普遍提高大部分企业的创新水平。

5 结论与启示

5.1 研究结论

本文以2017 年6 月国务院将浙江、江西、广东、贵州和新疆五省作为绿色金融改革创新试验区试点的决议为准自然实验,探究政策对于企业的绿色创新的影响,通过构建双重差分模型后发现,绿色金融改革创新试验区的政策的执行确实能够显著推动试点地区企业的绿色创新水平的积极发展,并且在替换了其他衡量绿色创新水平的变量后结论仍然成立,说明绿色金融改革创新试验区的政策确实有显著的效果,为绿色金融发展和绿色创新水平之间的关系提供了可靠的分析。

此外,本文的异质性分析结论如下:绿色金融改革试验区的政策对于推动非国有企业的绿色创新能力提高有明显的效果,而对国有企业的绿色创新能力的提高没有明显效果。这一结论普遍存在于我国的大部分企业中。因此,对于国有企业来说,市场化是非常重要且必要的。绿色金融改革试验区的政策对于推动资产总值多的企业的绿色创新能力提高有明显的效果,而对于资产总值少的企业而言不能够推动其绿色创新能力的提高。同时,绿色金融改革试验区的政策对于重污染企业的绿色创新能力没有显著的推动作用,对于非重污染企业的绿色创新能力有显著的推动作用。大企业往往有更优秀的技术人才,有更多的抵押物可以获得贷款,信誉等也比小企业优秀,抗风险能力比小企业好,因此获得绿色贷款的成本比小企业低,也更容易有绿色技术的产出。其次,绿色金融改革试验区的政策对于高负债率的企业而言没有显著的刺激其绿色创新能力提高的作用。对于规模较大且资产负债率较低的公司而言,绿色金融改革试验区的政策能够推动其绿色创新的进步。对从事绿色技术研发的公司而言,低资产负债率就意味着更小的风险,而绿色技术的研发是一个不断试错、风险极高的过程,因此绿色金融服务的提供商会优先考虑向低负债率的企业提供贷款,从而促进其发展的良性循环。最后,绿色金融改革试验区政策对企业绿色创新的影响效果确实受到企业所在地区的开放水平的影响。一个地区的开放水平越高,企业越有可能接收到国外的投资或者与国外的企业合作,从而能够学习到国外企业相对先进的技术或者管理经验,从而对企业的绿色创新绩效产生正向的影响。

5.2 管理启示

第一,继续推进绿色金融改革,完善相关法律法规。稳步推进绿色金融给改革,政策制定者可以观察试点地区企业的反应,总结相关经验后在更大范围推动绿色金融改革,助推经济发展方式转型。完善相关的法律法规,鼓励金融机构为绿色创新项目提供优惠贷款。同时,监管部门可以对金融机构实施绿色信贷考核,以促使金融机构更积极地支持绿色创新。推动绿色债券市场的发展,为绿色创新项目提供长期、稳定的资金来源。政府可以制定绿色债券发行标准和认证机制,引导企业通过绿色债券筹集资金。同时,可以支持建立绿色技术转移平台,促进绿色技术的交流与合作,帮助企业更快地掌握先进的绿色技术。

第二,设立小企业专项支持政策,加强中小企业合作。政府可以设立针对小企业的绿色创新专项支持政策,包括资金补贴、税收优惠等,以降低小企业绿色创新的成本和风险。设立小企业绿色金融专项基金,用于支持绿色创新项目。这有助于为小企业提供稳定的资金来源,降低绿色创新的投资风险。政府和相关机构可以建立绿色创新孵化器,为小企业提供技术支持、市场推广、人才培训等一站式服务。鼓励大企业与小企业开展绿色创新合作和信息交流,建立绿色创新信息共享平台,共享绿色创新资源,通过产业链整合、技术转移等方式,帮助小企业提升绿色创新水平[42]。优化绿色金融监管政策,简化小企业绿色创新项目的审批流程,降低行政成本,为小企业绿色创新创造良好的政策环境。

第三,强化大企业财务管理,设立绿色金融风险补偿机制。政府应加强对大企业财务管理的培训和指导,帮助企业优化资产结构,降低负债水平,提高企业抗风险能力,通过税收优惠等政策,鼓励大企业将盈利再投资于绿色创新项目,减少对外部融资的依赖,降低资产负债率。鼓励大企业优化融资结构,提高直接融资比例,如发行绿色债券、股权融资等,降低企业的负债成本和负债水平。政府可以设立绿色金融风险补偿机制,为金融机构提供风险补偿,降低金融机构对企业资产负债率的过度关注,从而更积极地支持绿色创新项目。建立完善的企业信用评级体系,对企业的绿色创新能力、财务状况等进行综合评价,为金融机构提供更准确的信用信息,降低融资成本。政府应引导大企业加快产业结构调整,淘汰过剩产能,优化资源配置,降低企业的资产负债率,提高绿色创新能力。

第四,强化国有企业绿色责任,提高国有企业绿色创新投入。政府应明确国有企业在绿色发展中的责任和使命,引导国有企业树立绿色发展理念,将绿色创新纳入企业战略规划。可以通过财政补贴、税收优惠等政策,鼓励国有企业加大绿色创新投入,提高绿色创新能力。鼓励国有企业利用绿色金融工具,如绿色债券、绿色信贷等,拓宽融资渠道,降低融资成本。建立针对国有企业的绿色创新评价体系,对国有企业的绿色创新成果进行评价和奖励,以激励更多国有企业投入绿色创新。

第五,加强重污染行业环境监管,建立绿色创新激励机制。政府应加大对重污染行业的环境监管力度,严格执行环保法规,提高企业环境违法成本,促使企业转向绿色创新。政府和金融监管部门应提高重污染行业企业获得绿色金融支持的准入门槛,要求企业在环境污染指标等方面达到一定标准,以确保绿色金融资源更有效地投向绿色創新项目。政府可以设立绿色创新奖励基金,对在绿色创新领域取得突出成果的重污染行业企业给予奖励,激发企业绿色创新积极性。政府应支持重污染行业企业加强绿色技术研发,引进国际先进的绿色技术,推动重污染行业企业绿色创新能力的提升。

第六,提高地区开放水平,加强低对外开放地区的绿色创新人才培养。政府应积极推动低对外开放地区的开放政策,吸引外资进入,引入国际先进的绿色技术和管理经验,促进绿色金融和绿色创新的发展。加强对低对外开放地区的绿色金融政策宣传和培训,提高企业和金融机构对绿色金融的认识和应用能力。政府可以将绿色金融试点范围扩大到低对外开放地区,推动绿色金融政策在更广泛地区的实施,促进绿色创新能力的提升。政府和金融监管部门应引导金融资源向绿色创新领域倾斜,支持低对外开放地区的绿色产业发展。政府和企业应加大对绿色创新人才的培养力度,提高低对外开放地区的绿色创新能力,可以通过设立绿色创新专业、提供绿色创新培训等方式,培养绿色创新人才。

参考文献:

[1] LABATT S,WHITE R. Environmental finance:a guide to

environmental risk assessment and financial products[J]. Annual

Review of Financial Economics,2002,3(1):44-62.

[2] GRAY R. Messiness,systems and sustainability:towards a more

social and environmental finance and accounting[J]. The British

Accounting Review,2002,34(4):357-386.

[3] 麦均洪,徐枫.基于联合分析的我国绿色金融影响因素研究[J].

宏观经济研究,2015(5):23-37.

[4] 王遥,潘冬阳,张笑.绿色金融对中国经济发展的贡献研究[J].

经济社会体制比较,2016(6):33-42.

[5] 安同信,侯效敏,杨杨.中国绿色金融发展的理论内涵与实现路

径研究[J].东岳论丛,2017,38(6):92-100.

[6] 孙焱林,陈青青.绿色金融发展对技术进步、经济增长的影响:基

于PVAR模型的实证研究[J].金融与经济,2019(5):28-33.

[7] MARCEL J. Sustainable finance and banking [J]. Strategic

Management Journal,2006,17(2):91-103.

[8] 张莉莉,肖黎明,高军峰.中国绿色金融发展水平与效率的测度

及比较:基于1040家公众公司的微观数据[J].中国科技论坛,

2018(9):100-112,120.

[9] GILBERT S,ZHAO L.The knowns and unknowns of China's green

finance[J].Journal of Environmental Economics and Management,

2017,73(8):40-56.

[10] 江红莉,王为东,王露,等.中国绿色金融发展的碳减排效果研

究:以绿色信贷与绿色风投为例[J].金融论坛,2020,25(11):

39-48,80.

[11] HELLSTROM T. Dimensions of environmentally sustainable

innovation:the structure of eco-innovation concepts[J].Sustainable

Development,2007,15(3):148-159.

[12] 付幗,卢小丽,武春友. 中国省域绿色创新空间格局演化研究

[J].中国软科学,2016(7):89-99.

[13] 彭文斌,文泽宙,邝嫦娥.中国城市绿色创新空间格局及其影响

因素[J].广东财经大学学报,2019,34(1):25-37.

[14] 贺宏,肖丽蒙.减税降费、绿色创新与高质量发展:基于我国制造

业企业的研究[J]. 福建论坛(人文社会科学版),2022,2(2):

86-98.

[15] 韩晶. 中国区域绿色创新效率研究[J]. 财经问题研究,2012

(11):130-137.

[16] 曹霞,于娟.绿色低碳视角下中国区域创新效率研究[J].中国人

口·资源与环境,2015,25(5):10-19.

[17] KNELLER R,MANDERSON E. Environmental regulations and

innovation activity in UK manufacturing industries[J]. Resource

and Energy Economics,2012,34(2):211-235.

[18] 李青原,肖泽华.异质性环境规制工具与企业绿色创新激励:来

自上市企业绿色专利的证据[J].经济研究,2020,55(9):192-208.

[19] ANA P.Environmental financing in the Republic of Croatia:what

are the options?[J].Croatian International Relations Review,2008,

46(7):90-99.

[20] WOO S J,WOO J C. The impact of financial support system on

technology innovation:a case of technology guarantee system in

Korea[J].Journal of Technology Management & Innovation,2008,

40(1):10-19.

[21] FAN H C,PENG Y C,WANG H H,et al.Greening through finance?

[J].Journal of Development Economics,2021,152(9):102683.1-

102683.17.

[22] YAN F,ARTHUR P J,MOL Y,et al. Environmental pollution

liability insurance in China:compulsory or voluntary?[J].Journal of

Cleaner Production,2014,70(5):211-219.

[23] MARK P.Opening the black box of carbon finance"additionality":

the political economy of carbon finance effectiveness across

Tanzania,Uganda,and Moldova[J].World Development,2015,102

(5):462-478.

[24] 丁杰.绿色信贷政策、信贷资源配置与企业策略性反应[J].经济

评论,2019(4):62-75.

[25] 于波.绿色信贷政策如何影响重污染企业技术创新?[J].经济管

理,2021,43(11):35-51.

[26] 李戎,刘璐茜.绿色金融与企业绿色创新[J].武汉大学学报(哲

学社会科学版),2021,74(6):126-140.

[27] 杨楠.资本结构、技术创新与企业绩效:基于中国上市公司的实

证分析[J].北京社会科学,2015(7):113-120.

[28] KERR W R,NANDA R.Financing innovation[J].Annual Review of

Financial Economics,2014,7(1):445-462.

[29] 蔡昉.生产率、新动能与制造业:中国经济如何提高资源重新配

置效率[J].中国工业经济,2021(5):5-18.

[30] HSIEH C T,KLENOW P J. Misallocation and manufacturing TFP

in China and India[J].The Quarterly Journal of Economic,2009,

124(4):1403-1448.

[31] TOMBE T,WINTER J. Environmental policy and misallocation:the

productivity effect of intensity standards [J]. Journal of

Environmental Economics and Management,2015,72 (2) :

137-163.

[32] 王艳丽,类晓东,龙如银.绿色信贷政策提高了企业的投资效率

吗? 基于重污染企业金融资源配置的视角[J].中国人口·资源

与环境,2021,31(1):123-133.

[33] 丁宁,任亦侬,左颖.绿色信贷政策得不偿失还是得偿所愿?基于

资源配置视角的PSM-DID1 成本效率分析[J].金融研究,2020

(4):112-130.

[34] 齐绍洲,林屾,崔静波.环境权益交易市场能否诱发绿色创新?基

于我国上市公司绿色专利数据的证据[J].经济研究,2018,53

(12):129-143.

[35] BERRONE P,FOSFURI A,GELABERT L,et al. Necessity as

the mother of "green" inventions:institutional pressures and

environmental innovations[J].Strategic Management Journal,2013,

34(8):891-909.

[36] 周煊,程立茹,王皓.技術创新水平越高企业财务绩效越好吗?:

基于16年中国制药上市公司专利申请数据的实证研究[J].金

融研究,2012(8):166-179.

[37] 林赛燕,徐恋.绿色创新能否促进企业财务绩效的提升?基于企

业集团和供应链的视角[J].浙江社会科学,2021(3):23-31.

[38] 王玉林,周亚虹.绿色金融发展与企业创新[J].财经研究,2023,

49(1):49-62.

[39] 黎文靖,郑曼妮.实质性创新还是策略性创新?宏观产业政策对

微观企业创新的影响[J].经济研究,2016,51(4):60-73.

[40] 崔彦哲,王铁成,赵林丹.金融投资VS创新导向:中美贸易战冲

击下哪类企业更受伤?[J]. 现代财经(天津财经大学学报),

2022,42(4):36-51.

[41] 温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,

2012,47(3):53-64.

[42] 朱雪春,潘静.环境动态性、组织学习与合法性如何驱动绿色创

新? 基于fsQCA 的组态效应研究[J/OL]. 科学与管理:1-14

[2023 - 02 - 04]. http://kns. cnki. net / kcms / detail / 37.1020. G3.

20230109.1640.007.html.

猜你喜欢

理论观察(2016年12期)2017-04-12 16:23:10

时代金融(2017年5期)2017-03-23 00:01:52

现代商贸工业(2016年21期)2016-12-26 17:45:48

商情(2016年42期)2016-12-23 14:55:44

对外经贸实务(2016年12期)2016-12-22 14:48:41

现代经济信息(2016年27期)2016-12-16 01:00:59

会计之友(2016年21期)2016-12-14 15:05:43

现代营销·学苑版(2016年10期)2016-12-12 14:43:53

财经问题研究(2015年9期)2016-01-06 20:53:43

财经科学(2014年2期)2014-08-20 21:10:36