基于EVA 和PEG 估值法的半导体设备企业价值评估

——以北方华创为例

2024-04-19 09:29:02周奕彤

中小企业管理与科技 2024年4期

周奕彤

(湖南农业大学商学院,长沙 410128)

1 引言

近年来,我国半导体设备行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励半导体设备行业发展与创新。《虚拟现实与行业应用融合发展行动计划(2022-2026 年)》《“十四五” 数字经济发展规划》等产业政策为半导体设备行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。国际半导体设备与材料协会(SEMI)的统计数据显示,2022 年中国半导体设备市场规模达到2 745.15 亿元,同比增长38%,预计2023 年中国大陆半导体市场规模将达3 032 亿元,中国半导体设备市场规模增速明显。伴随着半导体设备行业的向前发展,半导体设备企业的价值评估也逐渐引起了人们的关注。

北方华创科技集团股份有限公司(以下简称 “北方华创”)成立于2001 年,主营业务是半导体基础产品的研发、生产、销售和技术服务,2010 年在深圳证券交易所主板挂牌交易。作为国内半导体设备行业的龙头企业,对北方华创进行估值研究能够向市场展示其内在价值以及未来的成长性,能够作为管理企业的依据,有利于企业制定长期稳定的发展规划。由于半导体设备行业具有其独特的企业特点和价值影响因素,在对半导体设备行业企业进行估值时,采用传统的估值方法存在一定的局限性,因此,本文采用EVA+PEG 估值模型对半导体设备企业北方华创进行估值。

2 半导体设备企业的估值方法分析

2.1 EVA 估值法的特点及适用条件

EVA 估值法是从股东的角度出发,全面考虑企业的资本成本,通过企业的经济附加值进行价值评估。具体是从企业所得利润中,扣除纳税费用以及债权、权益资本之后的余额。相比于传统的估值方法,其更关注剩余收益,而不是实际的净利润,可以更好地反映出公司的实际盈利水平。此外,EVA估值法可以把经济效益与业绩联系起来,从而使管理者树立剩余价值思想。EVA 估值法通常适用于具有发展潜力、未来业绩成长性高的企业。因此,本文选择使用EVA 模型对北方华创的企业价值进行评估。

2.2 PEG 估值法的特点及适用条件

PEG 估值法是对企业未来增长预期进行评估的方法,其将企业市盈率与预期增长率相结合来衡量企业的股票价值,该估值法弥补了传统市盈率法在评估企业动态成长性方面的不足。由于PEG 估值法要求企业近几年的盈利为正值,同时,需要存在大量流通性较好的可比企业,因此,对于北方华创这种半导体设备行业业绩增速快、市场增长空间大的企业进行估值时,可以选用PEG 估值法。

2.3 组合模型应用于半导体设备企业的可行性分析

半导体设备行业相比于传统行业,拥有关键的核心技术和较强的科研能力,行业整体未来发展势头良好,但同时对于企业来说也会面临更多的经营风险。因此,为了增强企业价值评估的准确性,本文从绝对估值和相对估值两个角度对企业价值进行评估。同时,结合上述对于EVA 估值法和PEG估值法的分析,本文将两种估值方法进行结合,对北方华创未来的成长性进行价值预测,这也是对传统估值方法的优化与补充。

3 EVA+PEG 估值法在北方华创估值中的应用

3.1 北方华创的EVA 及企业价值的计算

EVA 估值法按照企业增长阶段来划分,较为常用的是两阶段增长模型,即假设企业未来增长分为快速增长期和稳定增长期两个阶段,该模型更加符合企业的实际情况,也更为谨慎保守。因此,本文对北方华创的估值采用两阶段增长模型。根据EVA 估值法的原理,计算公式如下:

快速增长阶段:P1=

平稳发展阶段:P2=

式中,TC 是企业期初资本总额;WACC 是企业加权平均资本成本;EVAm+1是企业第m 年的预期EVA;t 是收益预测年份;g 是第m 年开始的固定增长率。

3.1.1 确定北方华创的税后净营业利润(NOPAT)

由于在实务中一般预测期是4 年,因此,本文依据企业发展趋势,预测北方华创未来4 年即2023-2026 年会保持快速增长,2027 年以后会保持稳定。通过北方华创2018-2022年的财务数据,根据我国会计准则和科创板企业特征对部分会计科目进行调整,得到调整后的税后净营业利润公式为:NOPAT=(净利润+所得税费用+利息费用)×(1-T)+增加值+资产减值准备+少数股东损益+递延所得税负债增加值+税后营业外支出-(研发费用摊销+递延所得税资产增加值+税后营业外收入)。

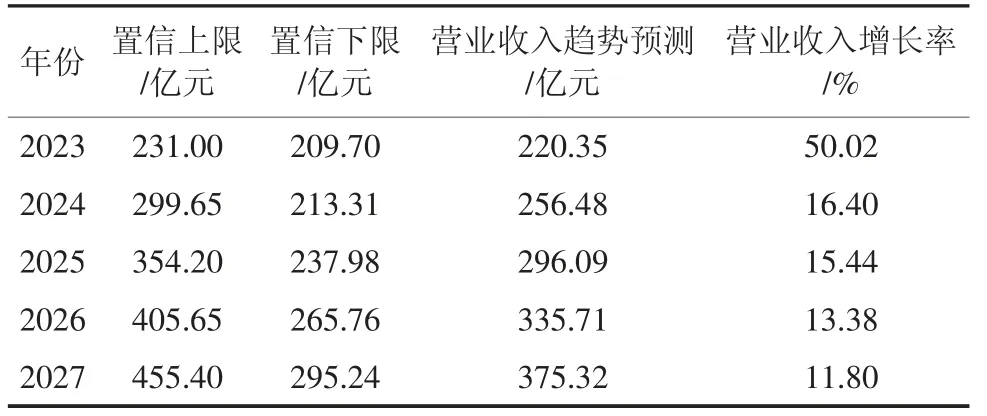

计算得出北方华创2018-2022 年的税后净营业利润分别为3.26 亿元、5.56 亿元、6.49 亿元、13.48 亿元和30.61 亿元。根据北方华创披露的2023 年业绩预告,公司对2023 年的营业收入进行了预测,因此,2023 年采用披露的预测区间,其余年份通过运用Excel 的预测工作表功能,选取95%的置信区间,对北方华创的营业收入进行预测,分析得出北方华创2023-2027 年的营业收入会持续高水平增长,具体预测数据如表1 所示。

表1 北方华创2023-2027 年营业收入预测

此外,净利润、所得税费用、利息费用、研发费用选取2018-2022 年与营业收入的平均比例进行预测;资产减值准备、少数股东损益、递延所得税负债和资产、营业外收入和营业外支出则使用这5 年的均值作为预测值,从而预测出北方华创2023-2027 年的税后净营业利润分别为48.37 亿元、56.16 亿元、64.7 亿元、73.24 亿元和78.59 亿元。

3.1.2 确定北方华创的资本总额(TC)

本文根据我国会计准则要求对北方华创2018-2022 年的资本总额部分科目进行了调整,调整之后资本总额的计算公式为:TC=普通股权+少数股东权益+短期借款+一年内到期非流动借款+应付债券+长期借款+资产减值准备+研发费用+税后营业外支出+递延所得税负债-(递延所得税资产余额+税后营业外收入+研发费用摊销)。

根据上述公式,计算得出北方华创2018-2022 年的资本总额分别为52.55 亿元、85.11 亿元、78.96 亿元、177.06 亿元和239.99 亿元。由于债务资本和在建工程与企业经营相关,因此,对于短期借款、长期借款、一年内到期非流动负债和在建工程选用2018-2022 年占营业收入比例的均值作为预测基准;普通股东权益和少数股东权益采用2018-2022 年的平均值进行预测。预测得出北方华创2023-2027 年的资本总额分别为202.02 亿元、235.69 亿元、272.61 亿元、309.54 亿元和356.52 亿元。

3.1.3 确定北方华创的加权平均资本成本(WACC)

企业的加权平均资本成本是按照各类资本所占总资本的权重进行加权平均,计算公式如下:

式中,Kd是债务资本成本;D 是公司债务的市场价值;Ke是权益资本成本;E 是公司股本的市场价值;T 是企业税率。

首先,计算公司的权益资本成本,本文采用2018-2022年的5 年期国债基准收益率平均值作为无风险利率,确定的无风险利率为2.73%,市场风险溢价则使用我国2018-2022年的GDP 增长率;其次,通过查询北方华创的贝塔系数,选择2018-2022 年的贝塔系数均值0.68 作为参考,从而计算出被评估企业2018-2022 年的权益资本成本分别为7.29%、6.81%、4.23%、8.44%和4.77%。

根据北方华创的资产负债表,总结得出2018-2022 年的债务成本和权益成本,并计算得出相应的占比。在计算公司的债务资本成本时,本文采用中央银行公布的一年内短期贷款基准利率4.35%作为其税前债务资本成本,长期借款利率则采用我国公布的5 年以上贷款基准利率即4.9%。根据短期和长期借款的比率,得出北方华创2018-2022 年的税后债务资本成本分别为3.97%、3.98%、3.78%、4.17%和4.14%。

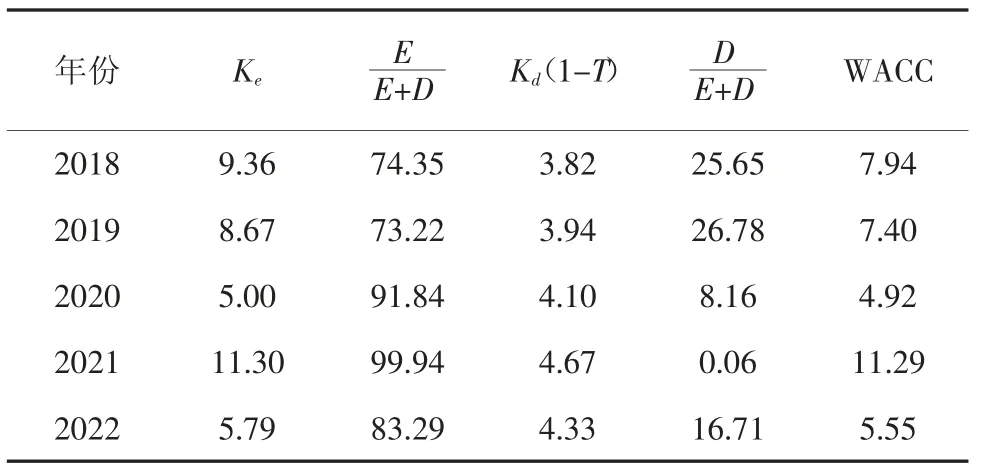

因此,计算得出北方华创的加权平均资本成本,如表2所示。对于加权平均资本成本的预测,本文采用2018-2022年北方华创加权平均资本成本的平均值,即7.42%作为预测值。

表2 北方华创2018-2022 年加权平均资本成本 单位:%

3.1.4 计算北方华创的EVA 值

根据公式EVA=NOPAT-TC×WACC,计算得出北方华创增长期2023-2027 年的经济增加值分别为33.39 亿元、38.68 亿元、44.48 亿元、50.28 亿元和52.14 亿元。经历过为期5 年的第一增长阶段,企业在2027 年进入平稳发展期。考虑到企业的生命周期阶段理论,假设北方华创的永续增长率为5%,可以得到企业稳定期的价值为1 581.74 亿元。根据EVA 估值法的原理,即对TC 的现值和各期EVA 的折现值求和,因此,企业价值=期初投入资本总额+未来EVA的折现值,可以计算出北方华创的企业价值为239.99+174.7+1 029.49=1 444.18 亿元。

3.2 北方华创的PEG 估值

3.2.1 基于PEG 的企业价值评估体系

PEG 估值法是根据企业年度的主营业务收入和净利润等历史数据来估算股价,主要涉及滚动市盈率和预期增长率两个指标,该估值方法综合考虑了投资的安全性和成长性,弥补了PE 对企业动态成长性估计的不足。由于市盈增长率是一个比值指标,所以在进行估值分析时需要将该指标转变成上市公司股价的计算公式,即股票价值P=预期增长率G×每股收益EPS×PEG。

3.2.2 PEG 估值

①确定北方华创的预期增长率

预测增长率是否准确直接影响PEG 评估结果的可靠性。企业的预期增长率要综合考虑历史数据,对至少3 年的业绩增长率进行统计和判断。为了使估值结果更具可靠性,本文采用营业收入和归母净利润组成的复合增长率作为预期增长率,公式如下:

式中,G 是被评估企业的预期增长率;G1是预期营业收入增长率;G2是预期归母净利润增长率。

根据北方华创2018-2022 年的财务数据,可以计算出营业收入的复合增长率为44.99%,归母净利润的复合增长率为78.13%,而企业复合增长率为60.71%,较高的预期增长率说明北方华创处于高成长阶段。

②利用PEG 模型计算北方华创的股票价值

PEG 系数的计算公式如下:

北方华创2023 年12 月PEG 的平均值为0.55,截至2024 年1 月25 日,6 个月内共有27 家机构对北方华创2023年的年度业绩进行了预测(数据来源于同花顺),预测其每股收益EPS 为7.04 元,因此,可以估计出北方华创的股价为P=G×EPS×PEG=60.71%×7.04×0.55=235.07 元/股。而市场价值为每股价值与流通股数的乘积,计算得出北方华创的企业价值为MV=P×N=235.07×528 548 604=1 242.46 亿元。

3.3 北方华创应用EVA+PEG 法估值总结

由上述分析可知,基于EVA 法计算出北方华创的企业价值为1 444.18 亿元,根据PEG 法可得北方华创的企业价值为1 242.46 亿元。根据同花顺可知,评估基准日的北方华创总市值为1 312.11 亿元,两种估价的差异率分别为10.07%、-5.31%,估值在合理的范围内。

4 结论

本文通过建立EVA 估值模型和PEG 估值模型,从绝对价值和相对价值两个角度对北方华创的价值进行分析研究,并且得出的结果都在合理范围之内,说明这两种估值模型能够对北方华创进行有效的估值,充分体现了北方华创的内在价值。因此,EVA 估值法和PEG 估值法适用于半导体设备行业,能够帮助管理层作出正确的决策,有助于企业可持续发展。

猜你喜欢

城市公共交通(2023年7期)2023-08-18 02:10:50

河北金融年鉴(2021年0期)2021-08-25 08:57:32

河北金融年鉴(2020年0期)2021-01-21 08:35:56

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

中国财政年鉴(2017年0期)2017-07-04 08:49:42

中国财政年鉴(2016年0期)2016-06-05 15:23:31

创业家(2015年7期)2015-02-27 07:54:20

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:53:48