寻求控本提效与员工激励平衡之道

2024-04-17 04:40:48何嘉伟

人力资源 2024年2期

何嘉伟

薪酬总额预算管理

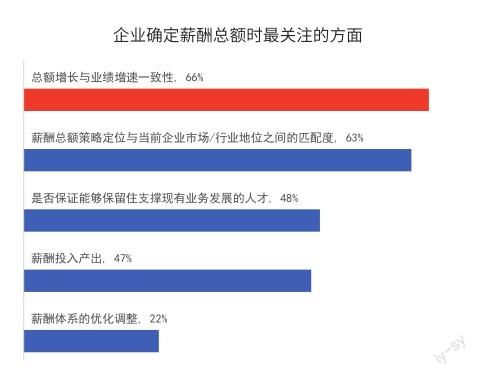

●关注因素和指标调研结果显示,企业在确定薪酬总额时,最为关注薪酬总额增长与业绩增速的一致性,它反映的是企业对薪酬投入回报率的关注,在控本提效背景下,企业愈加重视薪酬与业绩之间的变化关系,期望在薪酬方面的投入能够有效地激励员工提升绩效,进而推动业绩增长。

薪酬总额预算关联的业绩指标,近八成企业主要关注预期利润增长率,其增长情况直接关系到企业的盈利能力和发展前景,这也反映出企业对薪酬增长和盈利增长匹配度的重视。

同时,近六成参调企业会关注人效指标,其中超九成企业主要参考人事费用率,越来越多的企业通过设置薪酬总额的动态监测和调整機制来控制人力成本,确保在保障员工薪酬的同时提高人力资源的利用效率。

●涨幅变化

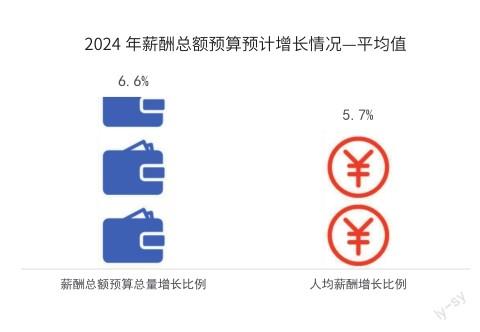

调研结果显示,2024年企业薪酬总额预算总量的增长比例平均为6.6%,人均薪酬涨幅平均为5.7%,增幅较上年有所放缓。不同行业、企业之间的分化明显,部分企业甚至出现负增长,即预算缩紧。企业预算额度和业绩预期增长关联性大,少部分企业面临着较大的经营压力,减少了薪酬预算投入,更加注重成本控制。

各项目增长情况存在差异

●四成企业增幅在5%以内

相比2023年的薪酬预算,七成左右企业预计2024年的社保费用、公积金和工资总额将有所增长,其中四成左右企业预计增幅在5%以内,四分之一的企业预计增幅在6%—10%之间。法定福利属于企业的刚性成本,一般随缴纳基数调整每年上涨;企业工资总额的增长受调薪、薪酬水平和人员编制变化等因素影响。

●侧重差异化精准激励

20%—30%的企业预计福利费用、工会经费、教育培训经费、招聘费用会有所增长,六成左右企业和上年持平。薪酬总额预算中的这类项目,一般属于软性成本,在成本管控趋严的背景下,这类项目一般没有增长,企业更加关注预算成本的合理分配和利用,旨在通过精益化管理和精准激励有效增加员工福祉,促进绩效提升。

●人工成本

企业在制定薪酬总额预算时,人均人工成本和人均薪资是重要的参考指标。

调研结果显示,2023年企业的人均人工成本平均值为14.5万元,人均薪酬平均值为9.5万元,较上年二者分别增长5.1%和5.6%,企业的成本压力有所上升。

不同城市、行业、人员规模、发展阶段企业的人均人工成本、人均薪资水平差异较大,从细分维度来看,一线城市企业、高科技/互联网行业、500人以上规模企业、快速发展/扩张期的企业的人均水平较高。

人均人工成本、人均薪资水平通常和不同岗位市场薪酬水平及企业的人员配置结构有关,近年来企业面临的成本压力持续上涨,越来越多的企业通过优化预算分配和资源配置效果,提高员工的绩效和生产效率来应对挑战。

●控本提效

在薪酬总额预算制定过程中,除了薪酬涨幅、人工成本水平这类指标,近年来企业愈加关注人工成本投产效率指标。薪酬预算制定关联的人效指标中,企业最为关注的是人事费用率,其次为人工成本利润率、全员劳动生产率等。

调研显示,2023年企业人事费用率平均值为16.9%,较上年略有增长,这可能是受到薪酬水平提高、业绩增速下滑等因素的影响。持续关注人效指标表现,可以帮助企业评估自身人力资源投入的合理性并制定改善措施,包括优化用工结构、改进薪酬架构和激励方案等。

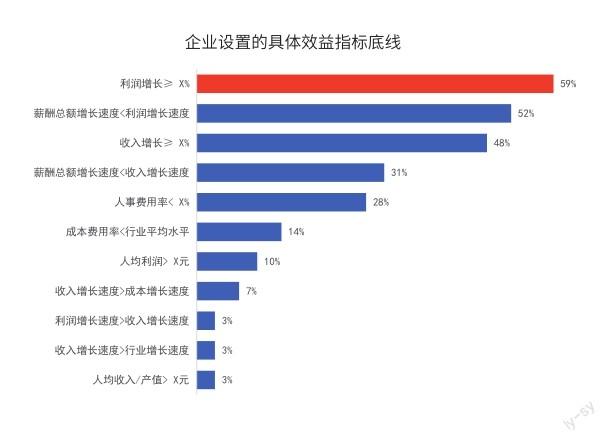

另外,在控本提效的背景下,两成企业在制定薪酬总额预算时会对效益和效率指标设置底线目标,还有半数以上企业表示目前虽未设置但正在考虑设置。具体来看,近六成企业表示对经营利润设置了底线增长目标,半数以上企业要求薪酬总额增速低于利润增长速度,而人事费用率也是重要管控指标之一。

●人员配置

人员编制是影响薪酬总额预算的重要方面,调研显示2024年企业人员编制增长率平均值为6.3%,增速较上年有所放缓。

从细分维度来看,不同企业的人员编制增长较为分化,例如部分处于快速发展期的企业,其人员编制增长率达20%以上,而处于转型变革期的企业中,一些企业的人员编制呈负增长。

针对人员定编管理,65%的参调企业会采用量化定编方法,其中预算控制法和业务流程法的采用比例均在四成以上。针对人员编制总数和不同类型员工的编制数量,企业一般会采用多种定编方法进行校验核定,旨在应用量化方法制定更为科学合理的人员编制方案。

调研过程中发现,在人员编制增幅放缓的趋势下,企业更加关注人员配置的合理性,旨在通过优化结构配比提升人员效率。以不同用工形式的人员比例为例,劳务派遣和业务外包人员占比平均值均在10%左右,并且预计2024年外包人员占比的平均增长率在10%以上。

随着用工形式的多元化,企业在制定薪酬总额预算时除了考虑正式雇佣人员,还需要考虑劳务派遣、业务外包人员的数量配比、成本费用等内容,这有助于企业更加全面地分析人力资源成本的构成,制定更为精准的预算管理决策。

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:06

经济技术协作信息(2018年12期)2019-01-14 02:46:50

消费导刊(2018年8期)2018-05-25 13:19:58

财会学习(2017年20期)2017-10-19 09:51:02

人力资源管理(2016年10期)2017-10-18 09:58:34

祖国(2017年9期)2017-06-15 18:17:42

中亚信息(2016年8期)2016-12-06 05:35:41

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中亚信息(2015年5期)2015-01-30 20:05:50

中国舰船研究(2014年5期)2014-05-14 06:43:09