我国省际人口老龄化与地方财政可持续性的影响研究

2024-03-25 12:13李永海

生产力研究 2024年3期

李永海,陆 胤,陶 婷

(兰州财经大学 财政与税务学院,甘肃 兰州 730020)

一、引言

党的二十大报告中明确提出,“实施积极应对人口老龄化国家战略,发展养老事业和养老产业,优化孤寡老人服务,推动实现全体老年人享有基本服务”。近年来,由于居民生活质量的不断提高和医疗卫生水平的逐步完善,我国居民人均寿命显著增加,无疑加重了各家庭的老年抚养负担,不可避免地影响到了家庭生育决策,导致家庭生育率不断下降,人口年龄结构表现为老龄人口单方面增长的趋势。截至2021 年末,我国65 岁及以上人口数量为2.01 亿人,占比高达14.20%,超出国际标准0.2%,意味着我国正式步入老龄化社会,老龄人口数目大和增速快已成为我国老龄化的显著特点。从财政支出方面来看,老龄人口占比不断提高将导致养老保障、卫生健康和医疗服务等公共支出大幅增加,加重地方政府财政支出压力。从财政收入方面来看,人口老龄化程度加深将对劳动力供给、个人所得税和企业所得税的税基产生一定削弱作用,直接影响到地方政府的财政收入规模。财政支出显著增加而财政收入持续下降,导致地方财政缺口越来越大,最终表现为地方财政可持续问题。为此,文章将人口老龄化与地方政府财政可持续性纳入同一分析框架,基于理论分析和实证检验探讨老龄化与地方政府财政可持续性二者间的关系。

财政可持续性是指财政的一种存续状态或能力。夏颖(2010)[1]认为财政可持续性是指地方财政收支可以保持平衡,并且自身体系能够高效有序运行,具有为当地财政提供可持续发展的条件。龚锋和余锦亮(2015)[2]认为财政可持续性是指长期内政府的财政政策是可维持的,不需要外部干预调整。陈宝东和邓晓兰(2018)[3]认为财政可持续性是由财政与经济发展水平、债务偿还能力和收支平衡关系等诸多因素决定的,是一个综合性的动态概念。王涛等(2019)[4]提出如果在财政运行过程中,能确保足够的地方债务空间,就能够实现财政可持续性。

关于人口老龄化与财政可持续性的相关文献主要围绕人口老龄化对财政支出或收入的影响展开。从财政支出方面来看,刘建国和孙勤英(2019)[5]认为人口老龄化加深促使政府扩大了养老保障范围、增多了养老保险参保人数,得出了财政缺口增大不利于地方财政可持续的结论。邱国庆和杨志安(2022)[6]认为在人口老龄化程度持续加深的背景下,地方政府在医疗卫生、养老支出上加大投入来保障社会养老,进而抑制了地方财政可持续性。余红艳(2022)[7]指出人口老龄化从需求和供给两方面来增大政府提供的社会保障支出,削弱了地方财政可持续性。从财政收入方面来看,研究主要集中在个人所得税方面,韩秀兰和赵楠(2019)[8]指出人口老龄化对个人所得税的增长具有抑制作用。王晓洁等(2021)[9]认为随着老龄人口增多,劳动参与率随之下降,导致个人所得税和企业所得税收入减少,增大了收支缺口,降低了地方财政可持续性。段慧芹和赵为民(2022)[10]通过实证结果得出,人口老龄化对个人所得税收入具有明显的抑制作用,其中对工资性和财产性个人所得税削弱最为明显。

综上所述,现有文献为进一步研究人口老龄化与财政可持续性提供了良好的基础。但关于人口老龄化对财政可持续性的直接研究相对较少,仅有少量研究从商品税负、扭曲效应等角度探究了人口老龄化与财政可持续性的关系,对财政可持续性的判断多从政府债务、经济增长等角度展开,缺乏更为全面的解释与测算。在以往研究的基础上,文章在研究方法上做了如下改进,采用双向固定效应模型,将人口老龄化对地方财政可持续性的影响纳入同一框架进行实证分析,有效地避免了遗漏控制变量和选择不全面带来的误差。

二、理论分析

(一)理论基础

世代交叠模型是由阿莱斯于1947 年首次提出的,之后戴蒙德与萨缪尔森在其基础上进行了完善。此模型假设每代自然人的生命周期分为两期,并且同一时期内,当期的青年人和上期的老年人均存在。跨期预算约束理论首次证明是Hamilton 等于1986 年完成的,其以非蓬齐博弈条件为基本要素,指在一个连续时期内,确保政府累计债务余额一直小于未来年度财政盈余的折现值。其内涵是政府不需要在所有时期内都保持预算平衡,仅需在一个连续时期内实现预算平衡。换言之就是可以存在财政赤字,而且当期的财政盈余若能弥补上期叠加的财政赤字,仍可以实现财政收支平衡。基于上述理论,我们设定政府弥补财政赤字只能依靠发行债务这一种方式,假如财政累计结余能与当期财政收支差额相抵,则跨期预算约束理论成立,财政满足可持续性;反之,如果不能相抵,则财政不可持续。下面是政府跨期预算约束的会计恒等式:

其中,At表示第t 期的财政累计结余,Bt表示第t 期的财政支出,Tt表示第t 期的财政收入,rt表示第t 期的利率。式(1)两边都除以名义国内生产总值PtYt。结果如式(2)所示:

其中,αt=Pt/Yt,bt=Pt/Yt,tt=Pt/Yt,δt表示第t 期的实际经济水平增长率,πt表示第t 期的通货膨胀率。化简式(2)得到:

其中,θ 被认为是综合考虑了利率、实际经济水平增长率、通货膨胀率后的折现因子。在此模型中假设rt、δt、πt为三个外生变量,并且在未来恒定不变。继续进行迭代递归并假定政府初期满足上述跨期预算约束理论,从而得到下面的不等式:

式(4)表达的含义是:当期政府累计结余不低于未来年度财政盈余的折现值,此关系满足时,则财政可持续是存在的。

(二)理论推导

文章根据跨期预算约束理论和世代交叠模型,参照龚锋和余锦亮(2015)[2]、刘建国和孙勤英(2019)[5]等的做法,构建了一个两期世代交叠模型来分析人口老龄化对财政可持续性的影响。

1.人口老龄化指标。假定每代人可以生存两期:第一期定义为青年时期,该时期的人口为适龄劳动人口,他们通过工作取得工资薪金;第二期定义为老年时期,该时期的人口为退休养老人口,他们依靠政府为其提供的养老保险金。假定每代人的青年时期生存长度为1,则老年时期的长度表示为L(0<L<1)。因此,两代人就能在t 期同时生存,Nt是指生存在第t 期的青年人口,Nt-1是指生存在第t 期但是出生在第t-1 期的老年人口。假设用n 表示人口自然增长率,则能得到(1+n)Nt-1=Nt,进而定义人口老龄化的衡量指标为η(65 岁及以上人口占比),表示为:

为了更好地掌握青年人和老年人使用财政收入的情况,我们假设财政收入由以下几部分组成:

其中,我们假定老年人退休不缴纳个人所得税,σ1表示对青年人征收的个人所得税,Wt表示名义工资率,Ttr表示其他财政收入。式(6)两边都除以名义国内生产总值PtYt,得到下式:

2.财政可持续指标构建。依据上述跨期预算约束理论我们知道,当期政府累计债务余额不低于预期财政盈余的折现值时,财政是可持续的,根据国际和国内外学者一般做法,用st表示债务余额和财政盈余之间的差额,变换式(4)得到:

当st≥0 时,说明本期的财政政策在长时间内是可持续的。当st<0 时,是不可持续的。在世代交叠模型中,假如政府向青年人和老年人提供转移支付资金均源自财政结余,则第t 期的财政累计结余表示为:

其中,A1t=E1t-Wt(1-σ1),A1t表示青年人得到的财政累计结余,E1t是政府提供给青年人的转移支付总量;A2t=E2t-FtLt,A2t表示老年人得到的财政累计结余,Et是政府提供给老年人的养老保险金,E2t是政府提供给老年人的转移支付总量,式(9)两边都除以名义国内生产总值PtYt,得到下式:

其中,ekt=Ekt/PtYt,k=1,2。将式(7)和式(10)代入到式(8),化简得到:

3.人口老龄化对地方财政可持续性的影响。将式(5)代入式(11)化简得到:

因为是考察人口老龄化对财政可持续性的影响,所以我们对η 求偏导,得出下式:

三、模型与变量

(一)模型设定

为实证研究我国各省份人口老龄化对财政可持续性的影响效应,本文构建了双向固定效应模型,具体设定如式(14)所示。

其中,Fsusi,t为被解释变量,表示i 省t 年份的财政可持续性;Agingi,t为解释变量,表示i 省t 年份的人口老龄化水平;Controli,t为控制变量组;α 表示常数项;β1、γ1表示系数矩阵;μi为模型的个体固定效应;λt为模型的时间固定效应;εi,t为随机扰动项。

(二)变量选取

1.被解释变量。财政可持续性(Fsus)。为反映我国各省份财政可持续能力,本文借鉴邱国庆和杨志安(2022)[6]的做法,选用财政赤字率(财政收支差额占地区生产总值比重)的负数来表示财政可持续性。一般来说,财政可持续性作为财政持续能力的重要衡量指标,受各种经济与非经济因素的影响。

2.解释变量。人口老龄化水平(Aging)。为准确度量我国各省份人口老龄化水平,本文选用人口抽样调查报告中65 岁及以上人口占比来代表人口老龄化水平。人口老龄化作为当前经济和社会体制中的重大风险和挑战。通常人口老龄化会给财政带来极大的压力,阻碍财政可持续性。

3.控制变量。在研究人口老龄化对财政可持续性的影响时,不能忽视其他因素对财政可持续性的影响。为避免遗漏变量带来的问题,本文在已有研究及理论基础上选取以下控制变量:

一是数字经济水平(Sz)。数字经济的迅速发展,为经济社会发展提供了新的发展途径和创新治理思路。因为企业自身进行数字化转型能够提升生产效率,并不断加强产品或服务的竞争力,对提高利润非常有益,能够高效涵养税源、拓宽税基。从规模总量方面来看,税收收入会出现增长趋势,政府财政收入随之扩大,进而有助于解决影响财政可持续的问题。本文用北京大学编制的数字普惠金融指数来衡量这一指标。

二是城镇化水平(Ub)。一般而言,城镇化水平高的城市会产生规模经济效应推动经济增长。长期来看,居民不再仅依靠政府去提供公共产品服务,而是通过自身收入有效缓解政府医疗卫生、养老等支出刚性增长的压力,有利于财政可持续性。本文用年末城镇人口占年末居住人口的比重来衡量这一指标。

三是居民消费需求(Exp)。老龄人口的消费需求随着年龄增长日益消退,更加倾向于储蓄,对经济发展起到一定的阻碍作用,进而会减少地方政府所拥有的税基,不利于地方财政可持续性。本文用人均消费水平即人均消费支出占人均可支配收入的比值来衡量这一指标。

(三)数据来源与描述性统计

文章所用数据为2011—2021 年我国31 个省(自治区、直辖市)的面板数据,港澳台地区除外,主要来源于《中国统计年鉴》《中国城市统计年鉴》及各省份统计年鉴。对于个别缺失数据,通过查阅各地方政府官方网站和国民经济和社会发展统计公报得到。本文主要变量的描述性统计如表1 所示。

表1 主要变量的描述性统计

四、实证研究

(一)基准回归

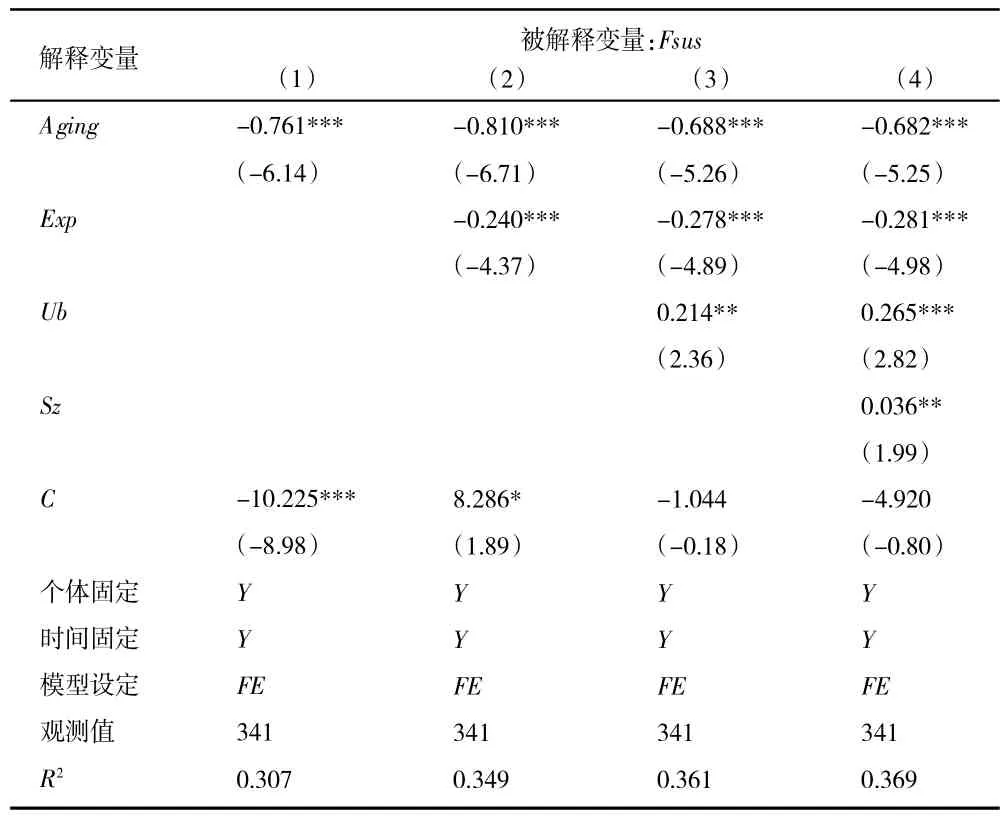

本文首先进行Hausman 检验,检验结果表明适合构建固定效应模型进行回归分析。为验证本文的研究假说,对式(14)进行回归分析,利用双向固定效应模型分析得到的基准回归结果如表2 所示。其中,列(1)为没有加入控制变量时人口老龄化水平对财政可持续性的回归结果;列(2)~列(4)是在列(1)基础上依次加入控制变量的回归结果。从回归结果可以看出,各模型的估计效果较好,各变量间的影响关系也符合预期。具体来看,由列(1)的回归结果可以看出,人口老龄化水平对财政可持续性的影响在至少1%的水平下显著为负;由列(2)~列(4)的回归结果可以看出,在加入控制变量后人口老龄化的系数仍在至少1%的水平下显著为负,说明人口老龄化水平的提高明显损害了财政可持续能力,这一结果也验证了本文研究假说。此外,各控制变量的系数符号也都符合预期,数字经济和城镇化水平的提高与财政可持续性间均呈现正相关关系,系数均在至少5%的水平下显著,说明发展数字经济、提高城镇化水平可以有效提高财政可持续能力。此外,居民消费需求对财政可持续性发挥显著的负向影响,可见居民消费会抑制财政可持续性。

表2 基准回归结果

(二)内生性问题处理与稳健性检验

1.内生性问题处理。一方面,老龄化人口作为我国社会保障的主体,老龄化程度的不断加深不仅加重了老年抚养负担,而且会使财政赤字率扩大,给财政可持续性带来重大挑战;另一方面,财政关乎医疗、卫生和社会保障等诸多方面,财政可持续性水平也会在一定程度上影响人口老龄化水平,二者之间或存在内生性问题。首先,本文采用双向固定效应模型在一定程度上解决了遗漏变量和内生性问题。其次,本文为解决反向因果所带来的影响,采用解释变量滞后一期的方法来缓解实证研究中的内生性问题,结果如表3 列(1)~列(2)所示。

表3 内生性处理及稳健性检验结果

2.稳健性检验。第一,缩尾处理。为考虑异常值给计量结果带来干扰,本文分别对被解释变量和核心解释变量进行前后1%的缩尾处理,回归结果如表3 列(3)~列(6)所示。其中表3 列(3)~列(4)为被解释变量财政可持续性缩尾处理后的回归结果,表3 列(5)~列(6)为核心解释变量人口老龄化缩尾处理后的回归结果。

第二,剔除直辖市。考虑到直辖市在我国的特殊地位及政策倾向性,数据上可能存在异常值给实证研究造成干扰,本文从31 个地区中剔除掉北京市、上海市、天津市和重庆市后重新进行回归分析,回归结果如表3 列(7)~列(8)所示。

从表3 列(3)~列(8)回归结果可以看出,缩尾和剔除直辖市处理后,人口老龄化回归系数均在至少1%的水平下显著为负,存在显著的负向作用,进一步验证了人口老龄化对财政可持续性的抑制作用。

五、研究结论与对策建议

实证结果表明,人口老龄化对地方财政可持续性呈现抑制作用,即人口老龄化会不断增大地方财政收支缺口,不利于地方财政可持续发展。在控制变量中,数字经济水平能够促进地方财政可持续性,城镇化水平会提高地方财政可持续水平,居民消费需求会抑制地方财政可持续性。基于上述结论,文章提出以下三点对策建议。

一是实施渐进式延长退休年龄制度。随着经济发展,并且医疗技术的不断精进,充分保障了老年人的健康问题,因此适当延长退休年龄是具有一定可行性的。人口老龄化抑制财政可持续性是由于老龄人口养老保险金的增加及个税和企税税基的减少。地方政府通过延迟退休年龄提高个税、企税税基和养老保险参保人数,同时减少领取养老保险金的人数,减小地方财政缺口,缓解地方财政可持续的问题。

二是实行有益于劳动力供给的税收政策。一方面,制定有益于提高老龄人口劳动参与率的税收政策,针对退休后再就业老龄人口实施特定的税收优惠政策。通过增强老龄人口再就业的意愿,提升全社会的劳动参与率,进而增加老龄人口的个人可支配收入刺激消费,减轻家庭抚养负担。同时缓解地方政府的公共养老负担,减缓财政支出压力,增强地方财政可持续性。另一方面,制定有益于提高家庭生育率的税收优惠政策。地方政府应制定有助于减轻家庭教育成本的优惠政策,缓解老龄人口单方面增长的趋势。

三是扩大个税递延型商业养老保险试点范围。对于养老保障金支出负担重的问题,目前当务之急是要改变养老保险作为第一支柱“单枪匹马”的局势,建立以“养老保险为主,其他保险为辅”的多支柱保障体系。个人税收递延型商业养老保险实际上是对于参保人的一种税收优惠,进而鼓励更多人参保。但试点范围不应该仅局限于发达地区和沿海城市,应该拓宽至经济中部地区,取得一定效果后再扩大至经济落后地区,以此来体现税收优惠政策的公平性,确保全方位提高国家养老保障水平。

猜你喜欢

老龄科学研究(2022年9期)2022-10-12

烟台果树(2021年2期)2021-07-21

英语文摘(2019年11期)2019-05-21

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

中国自行车(2018年9期)2018-10-13

生态文明新时代(2018年1期)2018-03-21

福利中国(2017年4期)2017-02-06

行政事业资产与财务(2016年10期)2016-09-26

中国商论(2016年33期)2016-03-01