中国科技企业创新效率研究

——以美国实体清单上的中国科技企业为例

2024-03-25 12:13卞万霞

生产力研究 2024年3期

卞万霞,姜 娟

(南京邮电大学 管理学院,江苏 南京 210003)

一、引言

近些年,美国以维护自身国家利益为由,工业和安全局通过颁布拒绝人员清单、未经验证清单和实体清单来保护美国技术产权,控制美国技术外流。实体清单是以上所有清单中条件最为苛刻的,主要为限制存在威胁美国国家安全可能性的组织或者有可能威胁美国外交政策利益的组织获得美国敏感技术以及特殊组件。实体清单上的实体除非拥有许可证,不然将被美国出口商拒绝提供清单上的管辖物项。目前,美国已经对军工、科技、芯片、核电、安防、网络安全等多个领域的相关实体进行了限制。总而言之,美国实体清单类似于“黑名单”,一旦相关企业、研究院所、政府机构或其他组织被列入实体清单中,将会在美国贸易受限,难以获得需要的物项以及技术。

目前中国部分科技公司和研究院所被美国列入实体清单当中,被列入实体清单的中国部分科技企业的发展水平和发展速度受到了一定的限制。比如美亚柏科、科大讯飞、海康威视等科技企业在芯片、半导体材料、高科技技术等方面难以保持先前的研发水平和研发速度,相关科技企业的创新效率受到不同程度影响。而科技企业作为推动经济增长的主要力量之一,在我国的经济发展中起着不可忽视的作用。因此,在我国的发展进程中,科技企业的创新效率起着至关重要的作用,对推动国家的进步和繁荣具有重大意义。我国科技企业的创新效率应当受到国家的高度关注和重视。面对美国颁布实体清单限制中国科技企业的现状,我国应该采取相应的措施,保护实体清单上被列出的科技企业,为我国科技企业的研发水平与研发能力提供支持,保持和维护我国科技企业的创新效率。

因此,一系列新的问题值得被关注:在美国颁布实体清单的背景下,实体清单上的中国科技企业创新效率是否存在显著变化;实体清单上不同地区、不同所有制的中国科技企业的创新效率是否存在明显差异;实体清单上的中国科技企业创新效率可以从哪些影响因素方面得到提高。

二、文献综述

(一)创新效率测量

在基于DEA 的创新效率测量中,不同于前期运用传统DEA 模型研究企业创新效率的研究方法,邱建华和贺灵(2013)[1]在前人研究基础上,采用了超效率DEA 模型,选取铝企业作为研究对象,对其技术创新效率和相对效率进行计算和排序。同年,冯志军(2013)[2]将CCR 模型计算出的传统工业企业绿色创新效率与改良后的SBM 模型计算出的工业企业绿色创新效率进行比较,分析不同方法测算出绿色创新效率的差异。研究发现,改良后的SBM 模型计算结果相较于传统模型计算结果与实际更加接近,沿海地区的绿色创新效率相较于其他地区更高。

屈国俊等(2018)[3]对中国上市公司进行三阶段DEA 模型分析,研究显示受规模效率影响,中国上市公司技术创新效率较低,且企业遭受不利的环境影响。此外,康年等(2019)[4]选择72 家制造企业作为研究对象,结合三阶段DEA 模型,研究结果显示制度环境是企业创新效率的重要影响因素之一。徐书彬等(2020)[5]选择我国人工智能上市企业为研究对象,运用三阶段DEA 模型,研究人工智能企业的创新效率和创新效率影响因素。经过环境因素的排除,研究表明企业的创新效率虽然仍处于较低水平,但已经得到了一定程度的提升。而张雪琳等(2022)[6]围绕我国工业企业,探究我国工业企业整体与阶段创新效率水平,研究结果显示我国工业企业的创新效率有待提升。

(二)创新效率影响因素

国内学者向鹏飞和符大海(2019)[7]研究跨国研发与企业创新效率的关系,研究结果发现跨国研发范围越大,创新效率越低,跨国研发的持续时间与创新效率的影响呈现先下降后上升关系。童泽望(2019)[8]选取湖北省上市公司为研究对象,综合研究了企业股份制属性与所属行业与企业创新效率、规模收益等的关系。而孟韬和徐广林(2021)[9]选择64 家独角兽上市企业为研究对象,在研究过程中得出企业创新效率会随着企业规模、成立年限等影响因素的增加而提高,而产权性质、股权集中度会对企业创新效率产生负面影响的结论。唐玮等(2022)[10]对A 股医药制造业上市公司进行研究,分析结果显示地区税收征管强度的提升能够有效促进医药制造业上市公司创新效率的提高。孙洁和李杰(2022)[11]选取沪深A 股公司为研究对象,通过2007—2020 年的数据研究,探究大数据应用与企业创新效率之间的关系。研究结果发现,大数据应用与企业创新效率呈显著正向关系。同年,杨水利等(2022)[12]结合A股制造业上市公司数据,选择2007—2019 年为研究时期,研究结果表明数字化转型与企业创新效率之间存在正向关系。

而国外学者Haschka 和Herwartz(2020)[13]以欧洲高科技市场中的企业为研究对象,探究本地网络、竞争溢出效应或未观察到的区位优势在多大程度上影响了企业层面的创新过程。Qiao 等(2022)[14]运用固定效应和系统GMM 模型,对中国59 家上市电力企业的创新效率进行了研究,研究显示:企业的创新效率受到资本和劳动力价格扭曲的抑制,而电力企业的创新效率受到经济性和监督性环境监管的促进,法律环境监管则对其创新效率产生了抑制作用。Hao 等(2022)[15]运用门槛效应模型,探究政策不确定背景下企业融资约束对企业创新效率的影响。随着政策不确定性的加剧,企业融资面临着更加严苛的限制,这不利于企业的创新。而Huang(2023)[16]选择12 020 家中国制造企业数据,分析竞争与创新效率的关系,得出中国的制造业企业在研发方面的效率相对较低,且竞争的破坏性会导致企业研发效率的不稳定。竞争在推动企业关注自身创新效率的同时,仍存在抑制企业创新效率对企业绩效产生积极影响的情况。此外,Li 等(2023)[17]选择医药初创企业及其风险资本投资者的项目作为研究对象,研究共同所有权对企业创新的影响。研究结果显示,共同所有权通过投资初创企业创新,提高整体创新效率,进而产生了社会效益,但在此过程中也产生了社会成本。

表1 创新效率影响因素总结

(三)文献评述

据现有研究表明,当前对于创新效率的探究主要采用传统DEA 模型、两阶段DEA 模型或三阶段DEA 模型等非参数方法或SFA 参数方法,但较少文献将SBM 模型和Malmquist 指数以及Tobit 模型多种研究方法进行结合使用,对研究对象进行综合分析。目前对企业创新效率的影响因素研究较为分散,未根据企业盈利性特点进行影响因素讨论分析。

对此,本文选择美国实体清单上的中国科技企业为研究对象。采用SBM 模型对实体清单上的中国科技企业进行创新效率分析,结合Malmquist 指数分析实体清单上的中国科技企业的全要素生产率,并利用Tobit 模型对影响企业创新效率的因素进行深入分析。最后,基于企业盈利性的特点,本文将从营业净利率、资产收益率等角度考虑实体清单上的中国科技企业创新效率的影响因素。

三、研究设计

(一)模型构建

1.SBM 模型。2001 年Tone 以考虑松弛变量和非期望产出为前提,提出了SBM 模型[19]。SBM 模型引入了松弛变量,同时还考虑了决策单元的非期望产出情况。SBM 模型公式如式(1)所示。

其中ρ 表示效率值,x0表示投入、y0表示产出、s-、s+分别代表投入、产出冗余。

2.Malmquist 指数。1994 年,Fare 等构建了Malmquist生产力指数来测算决策单元的全要素生产率(TFP)[20],如式(2)所示。全要素生产率主要包含技术进步(TECH)和技术效率(EFFCH)两部分,如式(3)和式(4)所示。

3.Tobit 模型。Tobit 模型是由James Tobin 提出[21],此模型是考虑变量存在约束的前提下的一种线性回归模型,可以有效解决使用OLS 回归模型存在的弊端。Tobit 模型如式(5)所示。

其中,Yi是被解释变量,即SBM 模型计算的美国实体清单上的中国科技企业的创新效率;Xi为解释变量,即为美国实体清单上的中国科技企业创新效率的影响因素,ε 为随机误差。

(二)指标选取

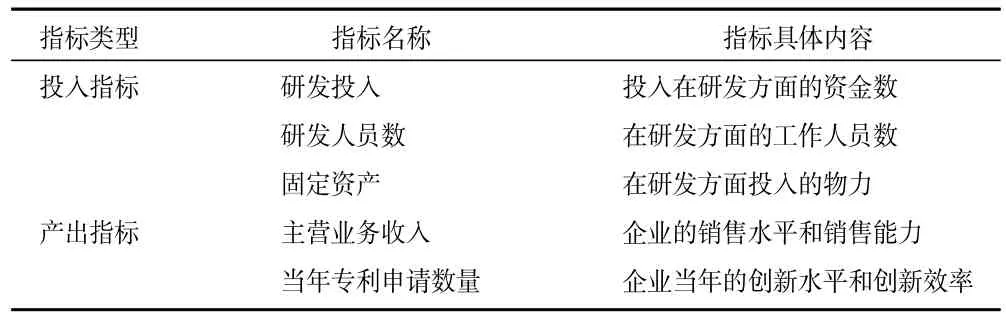

在投入指标方面,本文参考吴翔华和储心怡(2022)[22]、权锡鉴和朱雪(2022)[23]的研究,选取研发投入和研发人员数作为投入指标。同时借鉴刘俊杰和傅毓维(2008)[24]的做法,将固定资产作为衡量企业创新效率物力投入的指标。

在衡量企业创新效率时,专利数量往往是最直观的指标之一。因此本文以陈池(2022)[25]、韩斌等(2023)[26]的做法为参考,将当年企业专利申请数作为衡量企业创新效率的产出指标。而主营业务收入可以反映出当年企业的销售水平和销售能力,因此在本文中选取主营业务收入作为产出指标。

因此本文构建了以研发投入、研发人员数、固定资产为投入指标,主营业务收入、当年专利申请数量为产出指标的评价指标体系。投入产出指标如表2所示。

表2 投入产出指标

(三)数据来源

根据数据的可得性和获取性,本文最终选择33家在美国实体清单上的中国科技企业进行研究分析。选择的企业主要分布在华北、华中、华东、华南、西北和西南地区,研究时期为2016—2021 年,研发投入、研发人员数来源于国泰安数据库,固定资产、主营业务收入来源于东方财富网,当年专利申请数来源于国家知识产权局。

四、结果与讨论

(一)创新效率分析

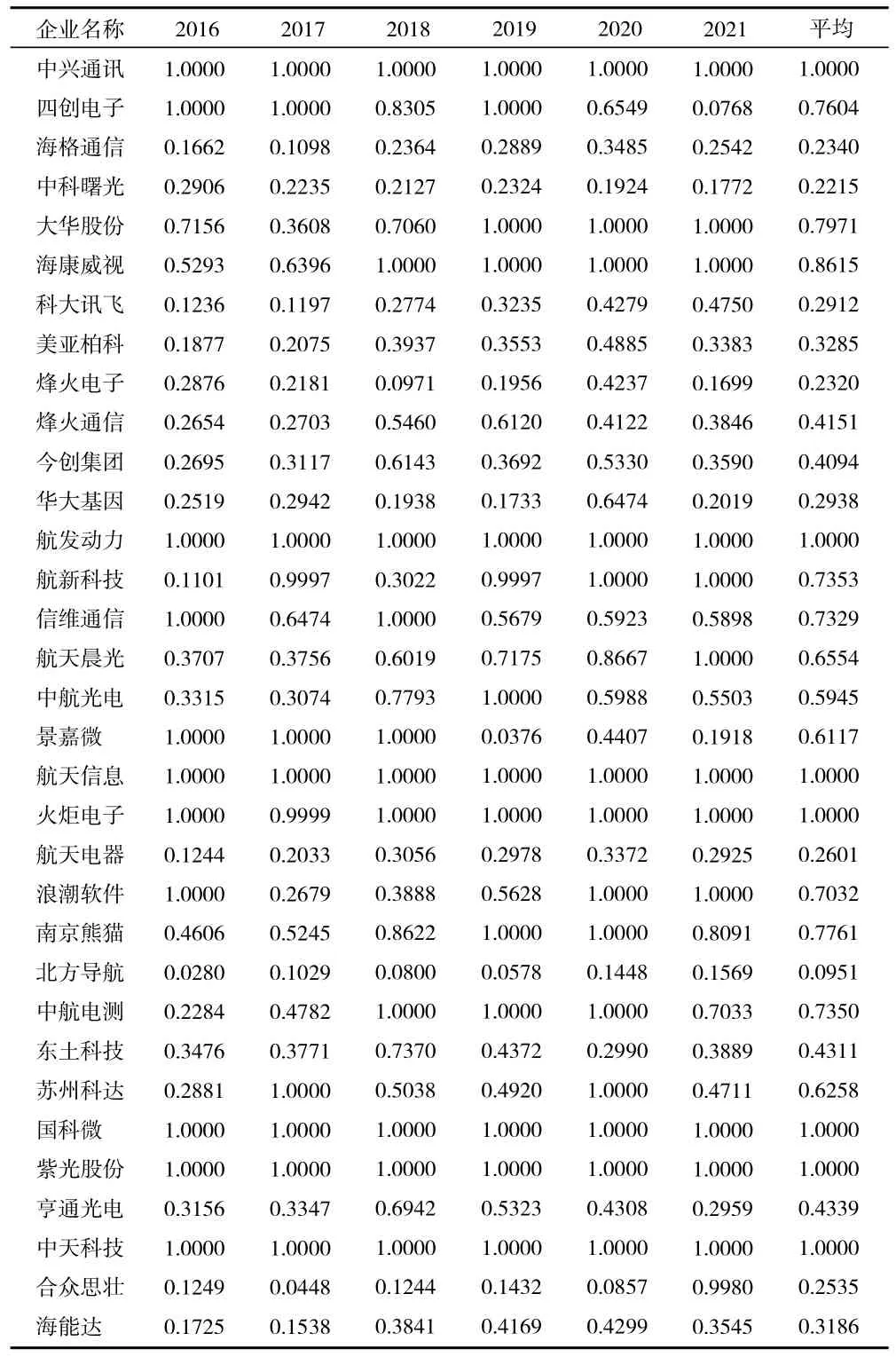

1.SBM 模型分析。本文运用DEA-Solver 软件对收集到的33 家美国实体清单上的中国科技企业数据进行SBM 模型分析,结果如表3 所示。

表3 2016—2021 年33 家美国实体清单上的中国科技企业创新效率

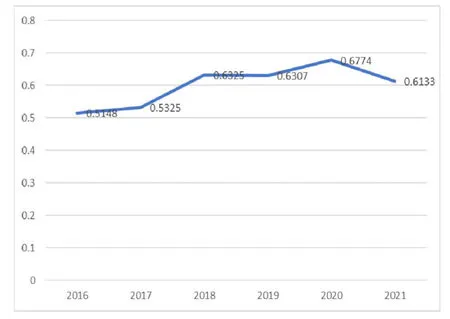

由图1 可知,在2016—2021年间,创新效率的年平均值由0.514 8 上升至0.613 3。创新效率的年平均值在研究期内有所上升,但仍具有38.67%的上升空间。2020 年创新效率年平均值是6 年中最高的,原因是当年我国明确指出十四五时期的路径规划,重点强调新发展理念。国家重点关注企业的创新水平和创新能力,发布相关政策帮助企业提升创新水平,故相关科技企业虽然受到美国实体清单的影响,但创新效率年均值仍然较高。而2016 年实体清单上的中国科技企业的创新效率年均值是研究期内最低,究其原因是当时我国处于粗放型发展模式,对科技企业的创新水平和创新能力重视程度较低,未意识到科技企业的创新效率对国家经济发展的重要作用和意义,对科技企业的发展和创新缺乏政策支持和引导,而美国在2016 年就逐步开展对我国部分科技企业的限制,导致我国科技企业当年的创新效率水平处于较低状态。

图1 2016—2021 年33 家美国实体清单上的中国科技企业创新效率年平均值

为探究不同地区的美国实体清单上的中国科技企业的创新效率是否存在显著差异,本文从科技企业所在地区角度出发,通过分析各地达到最优创新效率的企业的数量来判断地区之间创新效率的差异。

由表3 可知,在2016 年有11 家科技企业达到最优创新效率。其中华东地区有4 家企业达到最优创新效率,华南、华中、华北当年均有2 家科技企业达到最优创新效率,西北有1 家企业达到最优创新效率。2017 年仅有9 家科技企业实现了最优创新效率,其中华东地区达到最优创新效率的企业数最多,占比33.33%。2018 年、2019 年、2020 年达到最优创新效率的企业数量连续上升。2020 年是研究期内企业达到最优创新效率数量最多的一年,当年华东地区最优创新效率的企业数量最多,占当年所有达到最优创新效率的科技企业总数的50%。而2021年达到最优创新效率的科技企业数量有所回落。在研究时期内华东地区是达到最优创新效率科技企业数量最多的地区,由此可以看出华东地区较为重视科技企业的投入和管理,注重科技企业的创新效率和创新能力。而华南、华中、华北、西北地区的创新效率水平相差不大,西南地区的创新水平相对较弱。

为探究美国实体清单上的中国科技企业的创新效率是否受到科技企业本身所有制的影响,本文将研究的科技企业区分为:国企和央企类、私企和民营类。运用SBM 模型对两类企业收集的数据进行测算,结果如表4 和表5 所示。

表4 国企和央企类科技企业2016—2021 年创新效率

表5 私企和民营类企业2016—2021 年创新效率

由表4 和表5 可知,在2016—2021 年间,国企和央企类科技企业的年均创新效率为0.754 8,尚未达到最优创新效率,整体创新效率均值呈现波动上升趋势,其中2020 年创新效率平均值是研究期内创新效率平均值最高的,2017 年为研究期内创新效率平均值最低的年份。私企和民营类科技企业的年均值呈现波动上升的趋势,创新效率年均值由2016年的0.662 4 波动上升至2021 年的0.743 5。在研究期内创新效率年均值2016 年最低,2017 年最高。

由此可见,国企和央企类科技企业的年均创新效率高于私企和民营类企业的年均创新效率,但两类企业的年均创新效率均未达到效率前沿面,说明两类企业在创新效率水平和创新能力上均有一定的提升空间。国企和央企类科技企业相较于私企和民营类企业有更高的创新效率均值,且有更多的国企和央企类科技企业在2016—2021 年间达到最优创新效率。相较于私企和民营类企业,国企和央企类科技企业体现出更好的创新能力和创新水平,具有一定的优势。

2.Malmquist 指数分析。本文对所选的33 家科技企业运用DEAP 软件进行了Malmquist 指数分析,并在表6 中呈现了分析结果。

表6 2016—2021 年美国实体清单上的中国科技企业创新效率动态分析

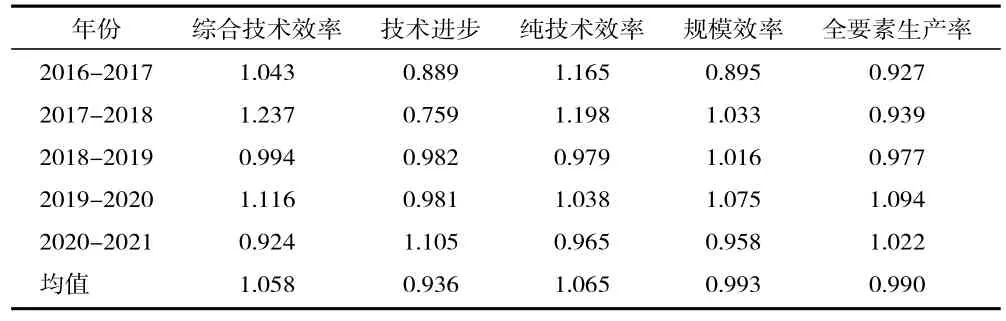

根据表6 可知,在2016—2021 年间,全要素生产率在2019—2020 年和2020—2021 年呈现上升趋势。而2016—2017 年、2017—2018 年、2018—2019年呈现下降趋势。但2016—2019 年的全要素生产率的下降比例逐年递减,说明相关科技企业逐渐重视全要素生产率,在企业正常运营过程中注重管理水平和管理能力的发展,提升资源利用效率,加大对技术创新的资金投入。在2019—2020 年和2020—2021 年期间,企业的全要素生产效率得到了显著提升,呈现出逐步攀升的趋势。2016—2017 年期间,科技企业综合技术效率提高了4.3%、技术进步降低了11.1%、当年全要素生产率降低了7.3%。在2017—2018 年间,尽管科技企业的综合技术效率得到了23.7%的提升,但其技术进步却遭到了24.1%的下降,全要素生产率也遭到了6.1%的下降。可见,科技企业的发展主要是依靠技术进步推动。在2020—2021年期间,科技企业的综合技术效率经历了7.6%的下降,但技术进步却提升了10.5%,全要素生产率也增长了2.2%。实体清单上的中国科技企业的全要素生产率变化趋势与技术进步的变化趋势相一致,相较于综合技术效率变化的影响,技术进步变化对其影响更为显著。

下文通过Malmquist 指数分析国企和央企类企业以及私企和民营类企业在2016—2021 年全要素生产率的变化,结果如图2 所示。

图2 2016—2021 年国企和央企类企业、私企和民营类企业全要素生产率

由图2 可知,在2019—2020 年和2020—2021 年国企和央企类企业以及私企和民营类企业的全要素生产率从最初2016—2019 年的下降趋势转变为上升趋势,在2019—2020 年和2020—2021 年期间,国企和央企类企业的全要素生产率均呈现出2.2%和6.8%的增长趋势。在2019—2020 年,私企和民营类企业的全要素生产率增长13.2%,在2020—2021年间上升了0.7%,较为明显地体现出美国实体清单上的科技企业在2016 年开始受到美国实体清单制裁的压力,故在最初遭受美国实体清单的制裁时,国企和央企类企业以及私企和民营类企业的全要素生产率均处于下降趋势。但2019 年之后,部分企业开始在美国实体清单制裁中吸取经验,探求破解之道,积极寻求企业转型的方式,继续加大研发创新力度,试图保持和提升企业的创新效率和创新能力。故在2019—2020 年、2020—2021 年企业的全要素生产率不断上升,保持在较好水平。

由表7 和表8 可知,国企和央企类企业的综合技术效率在2016—2020 年均处于上升趋势,纯技术效率和规模效率在此期间也处于上升趋势。由此可见,国企和央企类企业重视企业的管理水平和管理能力,较好地进行了资源的有效配置。在2016—2017年和2019—2020 年期间,私企和民营类企业的综合技术效率呈现上升趋势,而在其他研究时期则出现了下降趋势,而纯技术效率则在2016—2017 年呈现出上升趋势,但2017—2018 年、2018—2019 年处于下降趋势,2019—2020 年、2020—2021 年又处于上升趋势。由此可见,私营和民营类企业在2016—2019年期间感受到自身企业的管理水平和管理能力的不足,并采取了相关措施进行改进与提升,故在2019—2020 年、2020—2021 年间私营和民营类企业的纯技术效率得到有效改善,在此期间纯技术效率处于上升趋势,保持在较好水平。

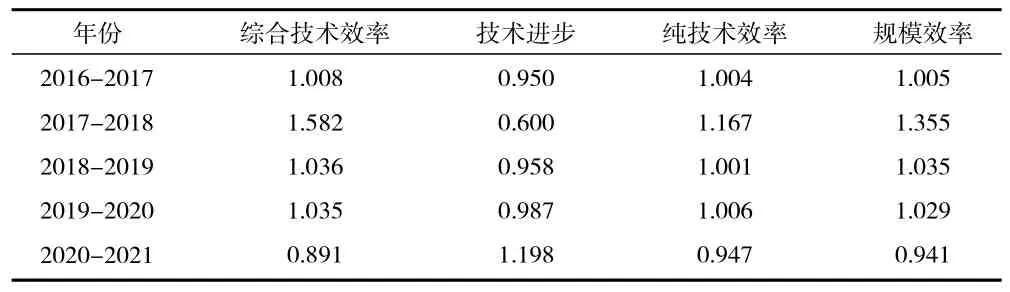

表7 2016—2021 年国企和央企类企业Malmquist 指数分析结果

表8 2016—2021 年私企和民营类企业Malmquist 指数分析结果

而国企和央企类企业在2016—2020 年间技术进步一直处于下降趋势。其中在2017—2018 年下降幅度最大,当年下降40%。但国企和央企类企业不断在生产与运营过程中进行经验的积累,努力提升企业的技术进步指数。在2020—2021 年,国企和央企类企业的技术进步终于处于上升趋势,且当年国企和央企类企业综合创新效率虽处于下降趋势,但当年的全要素生产率在技术进步的影响下仍保持上升趋势。私企和民营类企业技术进步在2016—2017年下降幅度最大,因此虽然当年企业综合技术效率处于上升趋势,但全要素生产率仍下降6%。在2017—2018 年,私企和民营类企业的技术进步上升了6.4%,尽管当年的综合技术效率下降了9.9%,但技术进步和综合效率的协同作用使得当年全要素生产率的下降幅度相对较小,且2020—2021 年私企和民营类企业综合效率下降4.8%,但当年技术进步上升了5.8%,全要素生产率上升了0.7%。因此私企和民营类企业加大投入在研发水平和研发能力上,注重技术进步的提升,有利于企业提升全要素生产率。

总而言之,国企和央企类企业的创新效率整体上略好于私企和民营类企业,国企和央企类企业注重企业管理水平的培养,能够更好地进行企业资源的有效配置,企业资源利用率较高,但国企和央企类企业在技术进步方面仍有较大的提升空间,对于创新水平和创新能力的资金投入不足,未来应该更加注重对技术进步的投入。而私企和民营类企业在规模效应上仍存在欠缺,因此在未来应该有条理性地规划和整合业务,从而更好地进行资源配置,达到更高的资源利用率,更有效地发挥企业的规模效应。

(二)美国实体清单中的中国科技企业创新效率影响因素分析

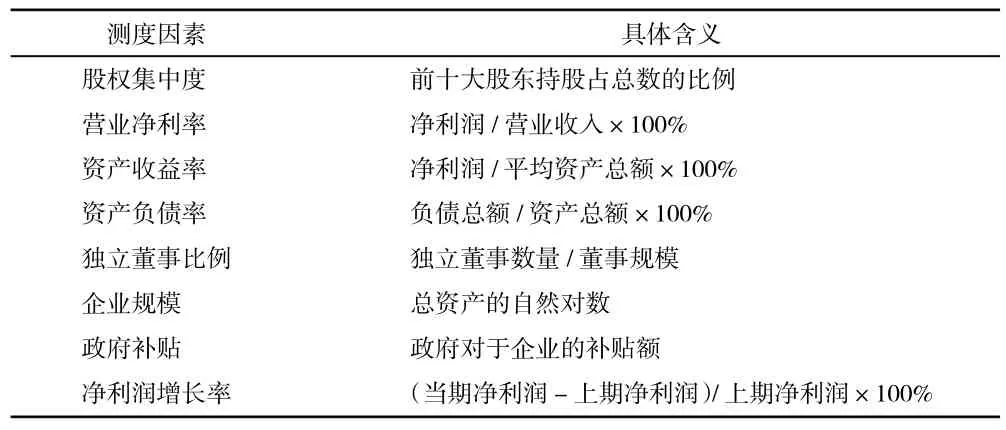

本文参考曹志鹏和吴亚洁(2021)[27]、贺正楚等(2023)[28]对企业创新效率的影响因素的选取,最终选择股权集中度、营业净利率、资产收益率、资产负债率、独立董事比例、企业规模、政府补贴、净利润增长率作为解释变量,探究其对于科技企业创新效率的影响,以促进科技企业创新效率的提高。测量因素及其含义如表9 所示。

表9 美国实体清单中国科技企业创新效率的测量因素及具体含义

在剔除缺失值后,运用Tobit 模型对研究期内的面板数据进行回归分析,运用Stata 17 软件进行运算,结果如表10 所示。

表10 美国实体清单上的中国科技企业创新效率的影响因素分析

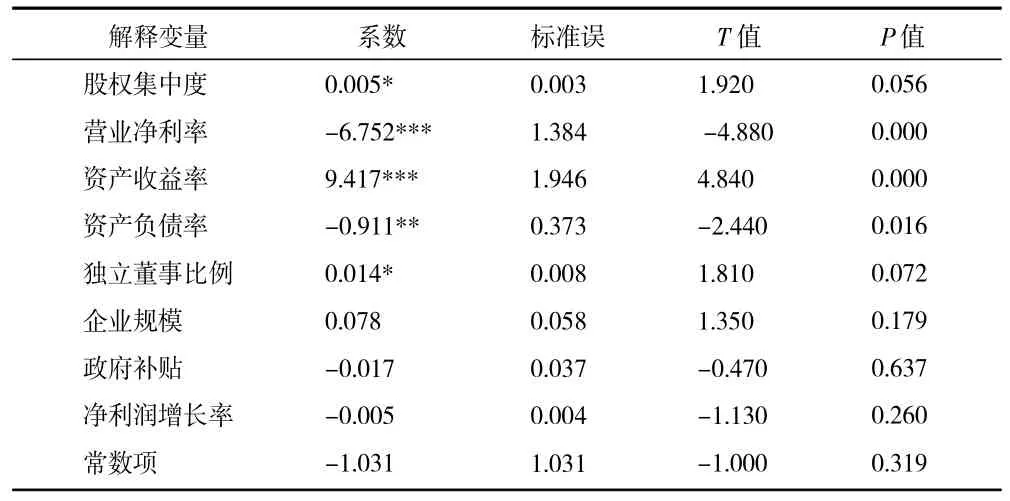

通过表10 的回归结果可知,股权集中度、营业净利率、资产收益率、资产负债率、独立董事比例是企业创新效率的影响因素。营业净利率、资产收益率在1%的水平上显著,资产负债率在5%的水平上显著,股权集中度、独立董事比例在10%的水平上显著。

股权集中度对实体清单上的中国科技企业的创新效率产生了正向影响,影响系数为0.005,达到了10%的显著水平。企业的前十大股东持股比例决定了股权集中度,而这一比例的高低则反映了高层对企业规划与发展的共识程度,为企业的长期规划和研发创新提供了有力支撑。

营业净利率对美国实体清单上的中国科技企业的创新效率产生了显著负面影响,其影响系数为-6.752,在1%的水平上表现出显著性。当企业的盈利能力较强时,更倾向于将更多的资金投入到能够带来更多净利润的业务上。因此,对于那些净利润较低但对创新有利的业务投入有所减少,这将导致企业的创新能力和创新水平下降。

资产收益率对美国实体清单上的中国科技企业创新效率具有显著正向影响,影响系数为9.417,在1%的水平上显著。企业的资产收益率越高,体现出企业可以通过其全部资产。获得更多的收益,因此企业可以在创新方面投入更多的资金,给予更多的支持。

资产负债率对美国实体清单上中国的科技企业创新效率具有负向影响,影响系数为-0.911,在5%的水平上显著。企业的偿债压力越大将会导致企业员工担心企业的财务状况和薪酬待遇的稳定性,从而给企业的研发创新带来一定的压力,阻碍了企业长期稳定发展,不利于企业创新效率的提高。

独立董事比例对美国实体清单上中国的科技企业创新效率具有正向影响,影响系数为0.014,在10%的水平上显著。企业的独立董事比例越高,说明企业有更多的管理者规划发展路径、进行业务开拓,使企业的策略更加完善,给企业的研发创新提供一个稳定的环境。

五、研究结论与建议

(一)研究结论

本文以美国实体清单上的中国科技企业为研究对象,采用SBM 模型研究实体清单上的中国科技企业的创新效率,运用Malmquist 指数动态分析实体清单上中国科技企业的全要素生产率,结合Tobit模型探究企业创新效率的影响因素,研究结论如下:

通过SBM 模型分析可知,在2016—2021 年间美国实体清单上的中国科技企业的创新效率均值呈现上升趋势,但尚未达到最优创新效率。在研究时期内,华东地区是达到DEA 有效数量最多的地区。从所有制角度出发,国企和央企类科技企业的年均创新效率高于私企和民营类企业的年均创新效率,但两类企业的年均创新效率均未达到前沿面。

通过Malmqusit 指数分析可知,在2016—2021 年间,美国实体清单上中国的科技企业全要素生产率呈现上升趋势,但全要素生产率受到了技术进步的制约。国企和央企类企业的创新效率整体上略好于私企和民营类企业,但技术进步是制约国企和央企类企业全要素生产率的重要因素,而规模效率是制约私企和民营类企业全要素生产率的重要原因。

通过Tobit 模型可知,股权集中度、营业净利率、资产收益率、资产负债率、独立董事比例是企业创新效率的影响因素,且通过了显著性水平检验。

(二)政策建议

根据上述研究结论,本文将从政府和企业两个角度出发,提出相应的建议,以提高美国实体清单上的中国科技企业的创新效率。

从政府的角度,政府可以对实体清单上的中国科技企业进行税费减免,减少实体清单上的中国科技企业的应交税费,从而使实体清单上的中国科技企业拥有更多的可支配资金,推动相关企业将更多的资金应用于企业的研发、创新过程中,运用大量的资金投入来推动实体清单上的中国科技企业的业务发展,确保在实体清单上的中国科技企业持续对创新性强的研发任务注入资金,以促进其创新水平和能力的提升,从而推动企业创新效率的提高。

从企业角度,实体清单上的中国科技企业可以将创新性高的业务作为自己重要的发展业务,进而带动企业的创新能力。企业应该重视科技人才,应该高薪聘请科技类人才参与企业的研发过程,积极鼓励企业中的科技人才进入各大知名学校继续深造,积极鼓励企业中的科技人才去其他国家创新效率较高的企业学习交流。此外,实体清单上的中国科技企业可以找寻其他国家的科技企业进行合作,从其他国家进口我国科技企业所需的原材料、机器设备等,从而减少美国实体清单对我国科技企业创新能力与创新水平的影响。企业应该提升资源利用率,从而较好地发挥出企业的规模效应,进而推动企业的创新能力。随着企业创新水平和创新能力的不断提升,在实体清单上的中国科技企业的创新效率也会随之不断提高,减少受美国实体清单制裁的影响。

猜你喜欢

决策(2022年7期)2022-08-04

当代水产(2020年4期)2020-06-16

中国外汇(2019年18期)2019-11-25

产业经济评论(2019年4期)2019-09-10

现代园艺(2017年22期)2018-01-19

河北书画研究(2017年1期)2017-08-22

哲学评论(2017年1期)2017-07-31

领导决策信息(2017年9期)2017-05-04

领导决策信息(2017年9期)2017-05-04

中国市场(2016年45期)2016-05-17