基于企业财务柔性储备中介效应的金融科技与企业价值作用机制研究

2024-03-24 09:02尹思翔郭嘉俐

中阿科技论坛(中英文) 2024年3期

尹思翔 郭嘉俐

(湖南工业大学经济与贸易学院,湖南 株洲 412007)

中国人民银行印发的《金融科技发展规划(2022-2025年)》中指出,金融科技作为技术驱动的金融创新,是深化金融供给侧结构性改革、增强金融服务实体经济能力的重要引擎。可见,金融科技被赋予了赋能实体经济的使命[1]。对此,学者做了大量研究以验证金融科技对实体经济的赋能效应。邱晗等发现金融科技的发展推动了利率市场化,改变了银行的负债端结构[2]。宋敏等的研究表明金融科技指数对企业全要素生产率具有显著的正向影响[3]。尹振涛等发现金融科技为农民创业提供了金融支持,提高了农民收入,进而缩小城乡差距,提升了农村家庭的幸福感[4]。邓宇轩等则探讨了金融科技发展对城市产业结构的影响,发现金融科技能够提高产业结构的高度化和合理化[5]。

综上所述,目前金融科技赋能经济的研究文献已较为丰富,但鲜有文献探讨金融科技对上市公司企业价值的影响。上市公司作为实体经济的重要组成部分,其价值的提升能显著促进实体经济的发展。鉴于此,本文将金融科技、企业财务柔性储备和企业价值置于同一分析框架下探讨这三者的关系。

1 理论分析与研究假设

1.1 金融科技和企业价值

面对传统金融模式固有缺陷所导致的金融资源分配两极分化,金融科技依托于大数据、人工智能、云计算、移动支付等数字技术,创新了金融服务业态,为金融市场注入了新的活力,极大地提升了金融服务实体企业的能力[6]。

从资本市场角度而言,资本市场投资收益率是影响资金提供者决策的重要因素。相比于发达国家成熟的资本市场,我国资本市场中机构集中度偏低,个人投资者比例更大,市场中错误定价概率更高,股价波动受非理性因素影响更大[7]。对于个人投资者,金融科技为个人投资者提供了全新的解决方案,智能投顾等技术可以根据投资者的个人风格、投资偏好、信息需求、风险偏好等特征提供个性化的标的分析和投资方案,极大地提高了个人投资者的金融素养和决策的理性程度[8-9]。对于机构投资者,量化交易等技术极大地提高了决策效率,最大限度地降低了个人因素对投资决策的影响[10]。金融科技对资本市场中主要资金供给主体的正向影响促进了资本市场的良性发展,减小了投资标的价值和价格的偏离程度。其直观结果便是提升了资本市场对潜在投资者的吸引力,提高了投资热情,资本市场中可供给企业的金融资源更为充沛。另外,标的价值和价格偏离程度的减小还可以改善企业的融资环境,进而提高企业价值。

从金融中介的角度而言,信息不对称是约束金融机构向企业提供金融资源的重要因素,物联网、文本挖掘等技术可以帮助金融机构深度搜集兼具时效性和立体性的企业数据,并通过区块链技术确保数据的真实性和不可篡改性。而大数据、人工智能等技术的运用则可以帮助金融机构有效地分析海量数据、精准刻画客户画像、准确评估信贷风险[11]。金融科技在信息搜集和分析上的独特优势助力金融机构缓解信息不对称,促使金融机构提高信贷资源分配的公平性和合理性,从而在整体上提高企业金融资源的可获得性,为企业价值的提升提供了可能。基于以上分析,本文提出假设1:

H1:金融科技的发展提升了企业价值。

1.2 金融科技、财务柔性和企业价值

财务柔性的本质是企业在面临不确定性事件所带来的资金需求时的资金筹措能力,财务柔性包含现金柔性和负债柔性两个方面。企业获取财务柔性的方法主要有两种:第一,依靠充足的内源资金获取现金柔性,具体而言,企业通过保持较高的现金储备和更换合适的股利支付政策来维持充足的内源资金。较高的现金储备可以防止企业在面临紧急资金需求时以过高的成本筹措资金,或在股价被低估时通过发行股票进行股权融资,而合适的支付政策可以保证企业在资金不足和投资需要时拥有降低或取消股利支付的权力,从而使企业具有更良好的财务柔性。第二,通过保持较强的“剩余负债能力”获取负债柔性,所谓“剩余负债能力”指的是企业负债空间高于现有负债水平的部分,在面临投资机会时,企业能运用这部分未使用的负债能力进入资本市场融资[12]。可见,财务柔性程度越高的企业拥有更高的投融资效率,而这正是提高企业价值的基础。

随着金融科技的发展,一方面,互联网金融、供应链金融等新型金融业态为企业拓宽了融资渠道[13];同时,金融科技行业的快速崛起加剧了银行业竞争,促使银行增加对企业尤其是中小企业的贷款业务[14]。因此,金融科技通过直接或间接的方式缓解了企业所面临的融资约束,使企业获得了更多的外部融资,企业因此能够提升其现金持有比率,提高企业的现金柔性。另一方面,金融科技的发展提升了金融机构的信息甄别能力,缓解了银企之间的信息不对称,降低了银行风险,促使银行风险控制模式由担保驱动向信用驱动转换。因此,对于信用良好的企业,银行的贷款决策可以更多地基于利润最大化考量而非风险导向,从而提高对其的信贷支持。其结果便是企业拥有了更大的负债空间,在负债水平稳定的条件下,企业拥有了更强的“剩余负债能力”,进而拥有了更高的负债柔性。基于上述两方面的分析,金融科技的发展能同时提升企业现金柔性和负债柔性,从而提高企业财务柔性。基于上述分析,本文提出假设2:

H2:金融科技通过提高企业财务柔性程度提升企业价值。

2 研究设计

2.1 样本选择和数据来源

本文以2012—2021年沪深A股上市公司为研究对象,金融科技发展水平来源于北京大学数字普惠金融指数[15],数据公司基本信息和财务数据均来源于国泰安CSMAR数据库。研究样本处理:(1)剔除了金融业公司样本;(2)剔除了ST公司样本;(3)剔除所有存在缺失值的样本。另外,为了避免异常值对回归结果的影响,本文对所有连续型变量进行了双侧1%的缩尾(winsor)处理。经过上述处理,最终得到30 522个观测值。

2.2 模型构建与变量定义

为了检验金融科技和企业价值之间的关系,本文构建实证模型如下:

表1 变量定义

3 实证结果与分析

3.1 基准回归结果

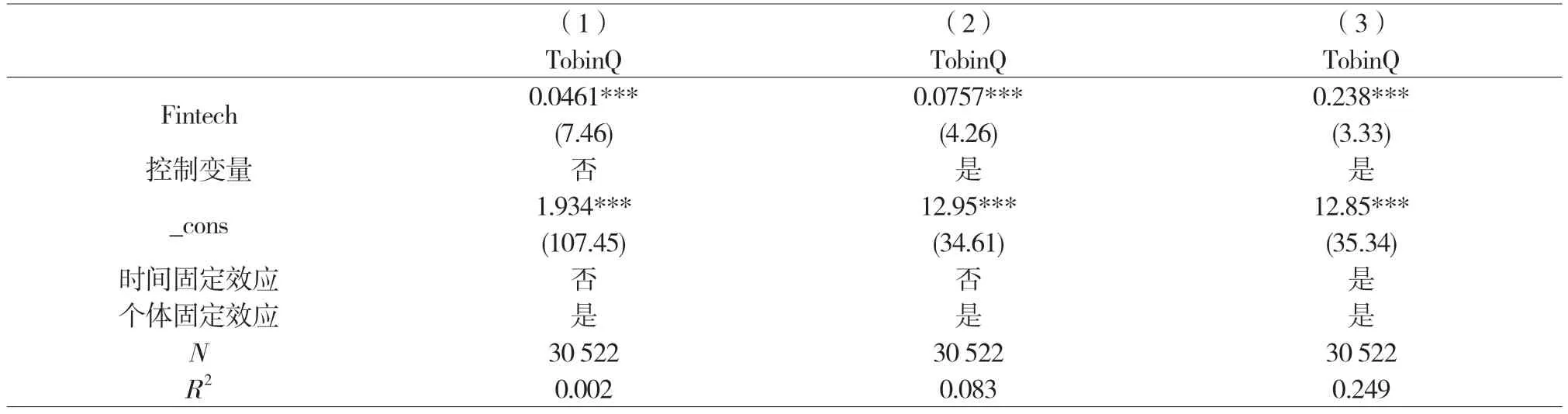

表2为基准回归结果,为确保实证结果的可靠性,第(1)列为未加控制变量、没有控制时间固定效应的回归结果;第(2)列为在第(1)列的基础上加入了控制变量的回归结果;第(3)列为在第(2)列的基础上控制了时间固定效应的回归结果。三列结果均在1%水平上显著,表明金融科技的发展能显著提升企业价值,假设1得到了验证。

表2 基准回归结果

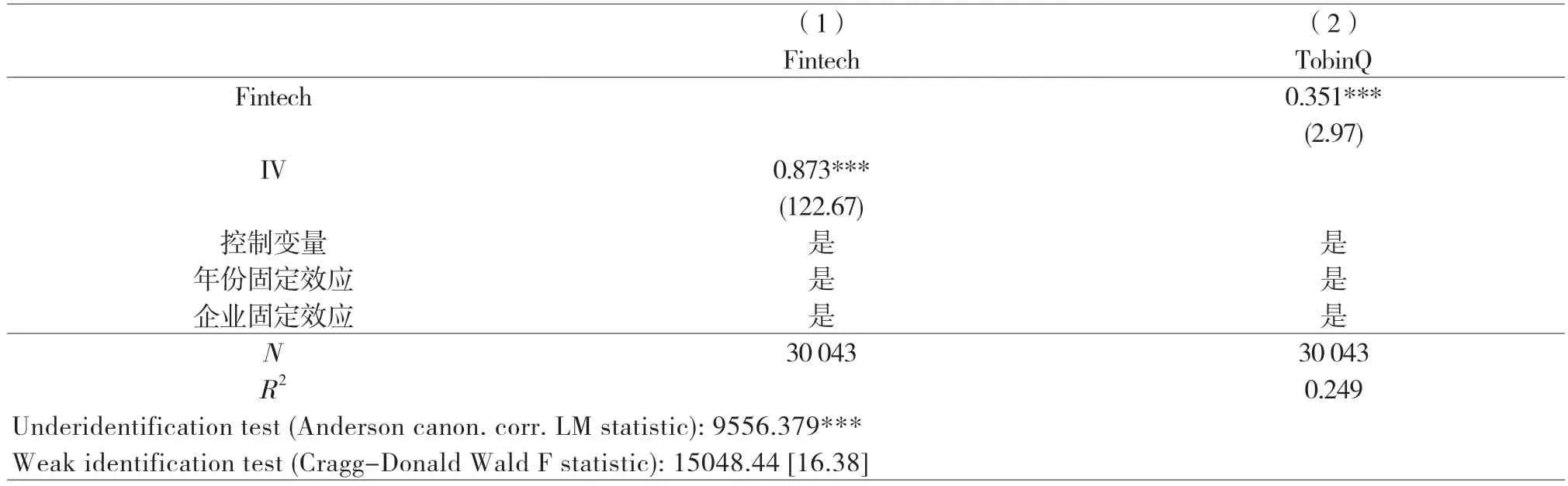

为解决回归中可能存在的内生性问题,参考李春涛等做法,采用对应省份所有地理相邻省份在同一年的数字普惠金融指数的平均值作为工具变量[16]。表3为工具变量法回归结果,第一阶段,工具变量(IV)的系数为正并在1%水平上显著,符合预期;第二阶段,金融科技的工具变量(Fintech)增加了企业价值(TobinQ),并在1%水平上显著,表明基准回归结果是稳健的。

表3 工具变量法回归结果

3.2 稳健性检验

3.2.1 核心解释变量分维度回归

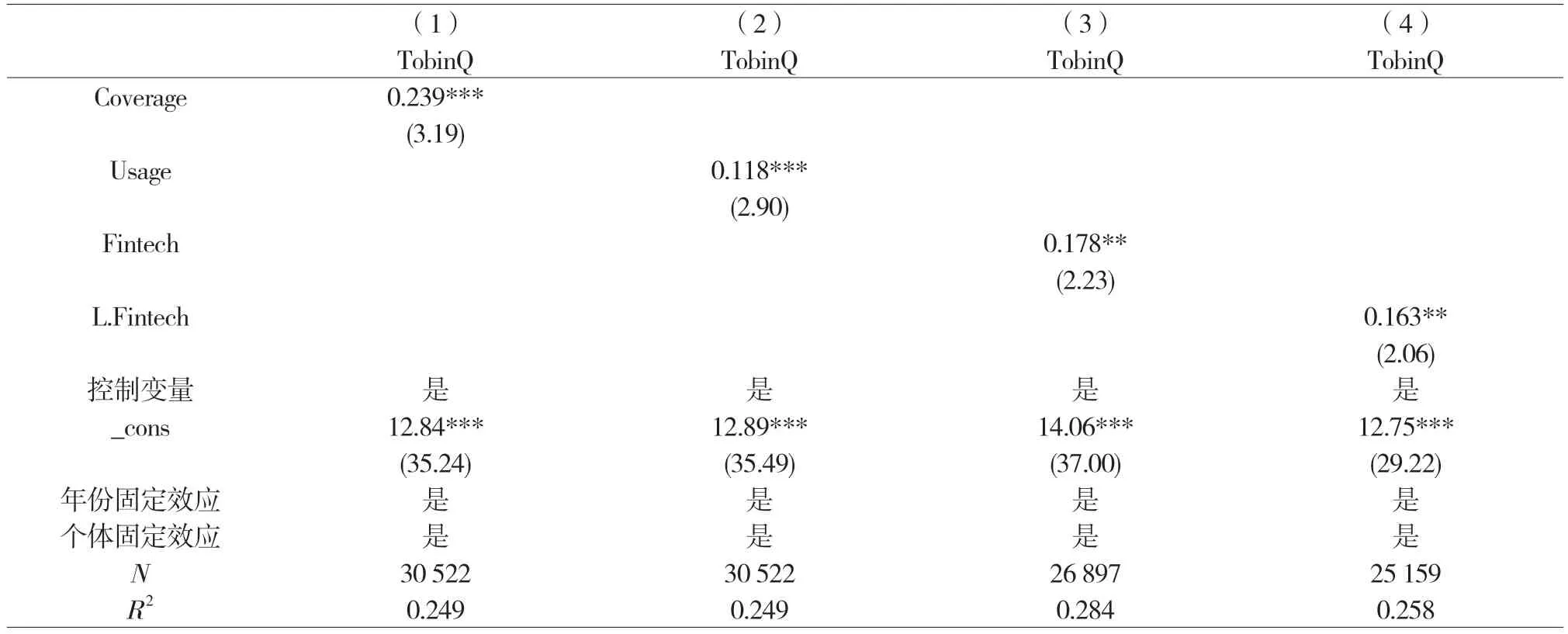

结合金融科技发展形势和特征,将金融科技(Fintech)分解为覆盖广度(Cover)和使用深度(Usage)两个维度,数据来源于对数化处理的北京大学数字普惠金融指数。将上述指标对企业价值(TobinQ)进行回归。表4第(1)、(2)列结果显示金融科技分维度分解后的回归结果仍然支持假设1,这说明上述基准回归的结果是稳健的。

表4 稳健性检验

3.2.2 替换特殊年份

鉴于2020年新冠疫情对国民经济造成较大冲击,剔除掉2020年后进行回归,表4第(3)列展示了回归结果,金融科技(Fintech)的系数在5%水平上显著为正,支持了基准回归结果。

3.2.3 解释变量滞后一期

为缓解内生性问题,将核心解释变量金融科技(Fintech)滞后一期并重新进行回归,表4第(4)列展示了回归结果。金融科技滞后一期(L.Fintech)的系数在5%水平上显著为正,说明基准回归结果是稳健的。

4 金融科技对企业价值的影响机制

本文借鉴刘斌等方法,在理论部分说明了财务柔性对企业价值的影响,通过实证进一步检验金融科技对企业财务柔性的影响[17]。下述财务数据均来源于国泰安CSMAR数据库。

其中,Cash为财报中列示货币资金总额,TFA为交易性金融资产总额,TA为资产总额,TL为负债总额,下标co指企业,ind指该企业所在行业的平均水平。

表5为检验结果,第(1)列结果显示,金融科技显著提升了企业财务柔性程度,验证了假设2。

表5 机制检验

5 结论和建议

5.1 结论

本文使用2012—2021年省级层面的北京大学数字普惠金融指数和上市公司数据,实证检验了金融科技对企业价值的影响及其机制。研究发现,金融科技的发展可以显著地提升上市企业价值,这一结论在经过工具变量法、使用金融科技分维度指标回归、剔除特殊年份、解释变量滞后一期等检验后仍然稳健。金融科技发展通过提升企业财务柔性水平,进而提升企业价值。

5.2 政策建议

(1)大力推动金融科技的发展。金融科技的发展能有效地促进企业价值的提升,因此,在防范系统性金融风险的底线之上,积极推动金融科技发展,加强金融科技顶层设计和总体规划,提高金融科技领域监管的包容性程度,从而推动金融行业提升服务实体经济的水平,改善企业的金融环境,进而提升企业价值。

(2)在不同维度上促进金融科技的发展。提高金融科技使用深度和覆盖广度均能显著地提升企业价值,因此,应不断完善金融科技基础设施建设。同时,促进金融科技、传统金融业和实体经济的深度融合发展,提升金融科技的使用深度。

猜你喜欢

机械工业标准化与质量(2022年9期)2022-09-30

石油沥青(2021年5期)2021-12-02

小学生学习指导(高年级)(2021年4期)2021-04-29

文化创新比较研究(2020年7期)2021-01-13

河北理科教学研究(2020年2期)2020-09-11

海峡姐妹(2018年3期)2018-05-09

中国卫生(2016年4期)2016-11-12

数学年刊A辑(中文版)(2015年2期)2015-10-30

中国卫生(2014年4期)2014-12-06

新高考·高二数学(2014年7期)2014-09-18