ESG责任观念、企业盈余管理行为与分析师盈余预测质量

2024-03-19 07:24高晓锐

中国集体经济 2024年8期

高晓锐

摘要:文章筛选了2018-2022年沪深A股上市公司数据,并探究企业ESG责任观念对分析师盈余预测质量的影响以及中介变量盈余管理行为的作用机制。实证结果发现,若企业拥有良好的ESG责任观念,会显著提升分析師对企业的盈余预测质量;较强的ESG责任观念会抑制盈余管理行为,进而影响分析师对企业的盈余预测质量。文章不仅拓宽了ESG责任影响机理研究的范围、增进了ESG责任对企业和市场所起作用的理解,同时遵循“观念-行为-效果”的路径,加深了对ESG责任、企业盈余管理行为与分析师盈余预测质量三者作用机制的探究。文章根据研究结论提出了ESG责任在企业和市场中的作用启示,并向企业、投资者以及政府部门提出相应建议。

关键词:ESG责任;分析师盈余预测质量;企业盈余管理行为

一、引言

党的二十大报告提出,“到二〇三五年,我国发展的总体目标是:经济实力、科技实力、综合国力大幅跃升,人均国内生产总值迈上新的大台阶,达到中等发达国家水平;”“广泛形成绿色生产生活方式,碳排放达峰后稳中有降,生态环境根本好转,美丽中国目标基本实现;”绿色转型、社会稳定等可持续发展类的词汇高频地出现并被运用到多个领域研究和实践,近年大热的ESG话题便是前述的多个领域之一。

Environmental Social and Governance是ESG的全称,中文翻译为环境、社会和治理。从现有研究来看,关于ESG的研究集中于企业盈余、绿色转型、审计质量、企业价值、融资信用等方面。就企业盈余方面的研究而言,大多学者从盈余价值相关性、盈余持续性以及盈余预测质量等方面进行研究。首先,ESG责任表现的提升会增强会计盈余价值的相关性,并且是通过提高企业的内生增长、降低经营风险、增加传导的信息三个路径实现的(武鹏等,2023)。其次,ESG责任还可以起到缓解融资约束、促进绿色创新等的作用,助力企业实现盈余持续性(席龙胜和赵辉,2022)。再次,较好的ESG责任表现通过提高信息质量和降低经营风险的路径来提高分析师盈余预测质量(孙光国等,2023)。从上述研究来看,ESG具有加强信息传递,提高会计信息质量的作用。关于ESG对信息质量的提升是否会对盈余管理行为造成影响,已有学者做出了解答,即ESG责任的提高可以降低企业的盈余管理程度(徐祥兵等,2023)。然而,相关文献对ESG责任带来的经济后果的研究仍然相对不足。企业的ESG责任是否会通过影响企业盈余管理行为而对分析师盈余预测质量产生影响,鲜有学者关注这一方面的研究。

基于此,本文筛选了2018-2022年沪深A股上市公司数据,并探究企业ESG责任观念对分析师盈余预测质量的影响以及中介变量盈余管理行为的作用机制。本文可能的贡献在于:一是拓宽了ESG责任影响机理研究的范围;二是增进了ESG责任对企业和市场所起作用的理解;三是遵循“观念-行为-效果”的路径,加深了对ESG、企业盈余管理行为与分析师盈余预测质量作用机制的探究。

二、理论分析与研究假设

(一)企业ESG责任观念与分析师盈余预测质量

信息不对称理论认为市场中的主体对信息的了解是有差异的,拥有信息多的主体更能占据上风,拥有信息少的主体则处于不利地位,容易造成利益失衡与市场资源配置低效率。通过问卷调查得知,分析师信息的首要来源不是媒体报道或分析师自行调查的信息,而是上市公司自行披露的信息(胡奕明等,2003)。

在分析师预测市场中,若分析师获得的信息越多,越可能处于有利地位,做出的预测结果才更有价值和准确(胡奕明等,2003)。同时,分析师的数量也会影响预测的质量,追随上市公司的分析师会随着公司信息披露程度的升高而增多,因此分析结果越准确(白晓宇,2009)。重视ESG责任的企业所披露的ESG信息是不限于财务报告的财务信息,能提供给分析师不同种类、数量的公司信息,进一步提高了信息披露的程度。当信息披露程度升高时,分析师可脱离对会计数据的高强度依赖,通过相对丰富的数据分析得出的结果也越准确(方军雄,2007)。

基于以上分析,本文提出以下假设。

Hx:ESG责任观念正向影响分析师盈余预测质量。

(二)企业ESG责任观念抑制盈余管理行为,进而影响分析师盈余预测质量

ESG责任要求企业关注环境利益、考虑利益攸关者利益,并将上述两项考虑融入公司治理中,促使企业可持续发展(黄世忠,2021)。企业进行盈余管理后,可能导致不同程度的消极后果,如商誉减值(王秀丽,2015)、业绩下滑(陆正飞和魏涛,2006)等。因此,秉持ESG观念的企业会较少地进行盈余管理行为以促进企业可持续发展。

信号传递理论认为,在信息不对称情况下,信息的传递会释放信号,可能是积极信号,也可能是消极的。企业ESG的良好表现可以直接向市场传递积极的信号,削弱盈余管理的动机,减少盈余管理行为;同时ESG观念也要求企业提高治理能力,治理能力的提高会减少企业的盈余管理行为,进而提升了财务信息的质量(孙光国等,2023)。在ESG观念下,因为企业较少进行盈余管理的行为提升了财务信息的质量,加之ESG传导非财务信息使得信息披露量增加,所以分析师对企业信息的把握更贴近企业真实状况,进而较为准确地进行盈余预测。

基于以上分析,本文提出以下假设。

Hy:当企业拥有较高的ESG责任观念,会通过抑制盈余管理行为来提升分析师盈余预测质量。

三、研究设计

(一)样本选取与数据来源

本文根据CSMAR数据库和Choice数据库,选取2018-2022年沪深A股上市公司数据为研究样本,并做以下处理:金融行业、ST股和2023年新上市公司的样本被剔除;关键数据缺失样本被剔除;连续变量进行上下1%缩尾处理,最终得到8147个样本观测值。

(二)变量定义

1. 被解释变量

本文拟使用分析师盈余预测质量(记为EQ)作为被解释变量。借鉴伍燕然等(2016)的研究,选取分析师在近一年内对年末预测的每股盈利平均值作为年末盈余预测数据(Fepsi,t),同时通过t年与t-1年的股本总数(N)之比对同年末每股盈利实际值(Epsi,t)进行调整,为了增加不同公司之间的可比性,加入t-1年的每股净资产(Bpsi,t-1)进行修正,得出分析师盈余预测值与企业实际盈余值的差异,EQ的值越小,预测质量越高,公式如下:

2. 解释变量

本文拟使用ESG责任观念作为解释变量。考虑到华证ESG评级评分涉及的范围广且评级年度较早,同时借鉴王琳璘等(2022)的研究,本文选择华证ESG综合评级(记为ESGh)作为本文的解释变量,华证ESG综合评级从AAA到C共九级,从C开始赋值1,CC赋值2,以此类推,ESGh值越高代表上市公司的ESG责任表现越好,ESG责任观念越强。此外,参考武鹏等(2023)的研究,本文还选取了的WIND数据库的ESG综合评分数据衡量上市公司ESG责任观念,记为ESGw,将其作为稳健性检验。

3. 控制变量

参考以往学者文献,为减轻其他变量对回归结果的影响,本文选择控制以下变量:股权性质、公司规模、资产负债率、年报是否由四大会计师事务所审计(BIG4)、企业价值,其中股权性质取值为1或0,1代表国企,0代表非国企;公司规模为当年公司资产总额自然对数;BIG4取值1或0,1代表当年年报由四大会计师事务所审计,0则反之;企业价值使用企业资产的市场价值与其重置成本之比来衡量。

4. 中介变量

本文使用企业盈余管理行为作为中介变量。参考以往学者对于不同类型的盈余管理行为使用不同方法进行度量,本文拟分别使用应计盈余管理程度(记为AEM)和真实活动盈余管理程度(记为REM)作为变量进行回归,并根据回归后的结果综合评价盈余管理行为的影响。

(1)应计盈余管理。参考Dechow(1995)等的研究,本文采用修正Jones模型计量应计盈余管理程度。

(2)真实盈余管理。参考Roychowdhury(2006)以及Cohen和Zarowin(2010)的文献,本文采用Roychowdhury模型,综合销售、生产和酌量性费用三方面的异常值对真实盈余管理进行测量。

(三)模型构建

1. 主效应模型

本文构建模型(2),试图验证ESG责任观念对分析师盈余预测质量的影响。

其中,EQi,t是本文的被解释变量;EESGhi,t是本文的解释变量;∑Controlsi,t是本文控制变量的集合;year和Industry分别代表控制年度和行业;εi,t是随机扰动项;i,t代表i企业在t期的数据。

2. 中介效应模型

本文构建模型(3)~(6),试图验证ESG责任观念对分析师盈余预测质量的作用机制。

其中,REMi,t和AEMi,t是本文的中介变量,分别代表i企业在t期真实活动盈余管理和应计盈余管理。

四、实证分析

(一)描述性统计

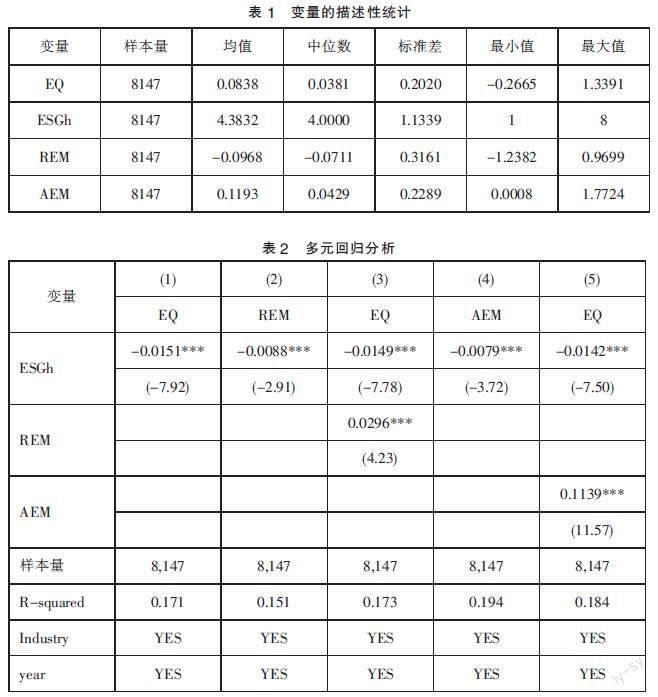

从表1的各主要变量描述性统计中看出,样本中EQ存在右边分布现象,说明少数分析师预测的高估降低了分析师盈余预测质量水平;ESGh的均值(4.3832)大于中位数(4.0000),说明样本的ESG责任观念水平整体偏高,但不同企业ESG责任观念差异明显;REM的均值和中位数均小于零,AEM的均值大于中位数,说明样本的真实活动盈余管理水平较低,少数企业的应计盈余管理程度提高了样本的应计盈余管理水平。

(二)相关性分析

首先,本文对样本变量进行了相关性分析,分析师盈余预测质量和ESG责任观念在1%的水平上显著负相关,分析师盈余预测质量和盈余管理行为在1%的水平上显著正相关。其次,所有变量系数的绝对值小于0.2,说明不存在强相关性。最后,本文对变量进行了共线性诊断,所有变量的方差膨胀系数小于2,均值为1.28,证明变量间不存在严重的多重共线性。综上,初步验证Hx和Hy。

(三)回归结果分析

1. 主效应回归分析

表2中的第(1)列为主效应回归分析的结果。ESG责任观念的系数为-0.0151,在1%的水平下显著负相关,验证Hx的研究假设。从经济学的角度看,企业的ESG责任观念每上升一个单位,分析师盈余预测值与企业实际盈余值差距下降1.51%,分析师盈余预测质量上升1.51%。

2. 中介效应分析

中介效应分析的结果列示于表2中的第(2)至(5)列。检验中介效应常用的方法是逐步法,但考虑到回归的不同结果会影响使用方法的检验强度,本文采用温忠麟和叶宝娟(2014)研究中提出的检验流程进行验证。从中介变量REM的回归来看,首先,模型(3)ESGh和(4)REM变量在1%的水平上显著,说明间接效应显著;其次,模型(4)ESGh在1%的水平上顯著,说明可能存在其他中介变量;最后,模型(3)α1与(4)α2的乘积与模型(4)α1同号,存在部分中介效应,中介效应占总效应的比例为1.73%,即ESG责任观念一部分通过影响真实活动盈余管理来影响分析师盈余预测质量。

从中介变量AEM的回归来看,首先,模型(5)ESGh和(6)AEM在1%的水平上显著,说明间接效应显著;其次,模型(6)ESGh在1%的水平上显著,说明可能存在其他中介变量;最后,模型(5)β1和(6)β2的乘积与模型(6)β1均为负数,存在部分中介效应,中介效应占总效应比例为5.96%,即ESG责任观念一部分通过影响应计盈余管理来影响分析师盈余预测质量。

综上,企业的ESG责任观念越高,则分析师盈余预测质量越高,其中一部分影响由企业盈余管理行为的下降造成,验证Hy的研究假设。

五、稳健性检验

(一)替换变量

本文使用WIND数据库的ESG综合评分作为稳健性检验的替换变量。在替换了解释变量后,主效应回归结果为ESGw在5%的水平上显著负相关,中介效应回归结果为REM、AEM在1%水平上显著相关,ESGw在中介效应模型中显著相关。

综上,采用新的解释变量进行主效应和中介效应回归,结果依然稳健。

(二)内生性检验

1. 加入遗漏控制变量

考虑到可能存在遗漏变量,参考李延喜等(2007)的研究,高管薪酬会对企业盈余产生影响。本文将前三名高管薪酬的自然对数作为新的控制变量,主效应回归结果显示ESGh在1%的水平上显著负相关,中介效应回归结果显示REM、AEM在1%水平上显著相关,ESGh在中介效应模型中在1%水平上显著相关。

综上,考虑了新的控制变量后的主效应和中介效应回归结果依然稳健。

2. 滞后解释变量

考虑到本文可能存在反向因果的问题,采用滞后一期的ESGh数据作为解释变量,主效应回归结果显示滞后一期的ESGh在5%水平上显著负相关;加入REM中介变量的滞后回归仍然显著,而加入AEM中介变量的滞后回归需要进一步分析。

此处使用前述的检验流程进行验证。首先,模型(5)的β1和(6)的β2系数中有一个不顯著,需使用Bootstrap法检验;其次,Bootstrap检验结果为P>|z|等于0.002,z值为-3.09,间接效应显著;再次,模型(6)滞后一期解释变量在5%的水平上显著,可能存在其他中介变量;最后,模型(5)β1与(6)β2的乘积与模型(6)β1均为负数,说明部分中介效应显著。

综上,采用滞后一期的ESG责任观念进行主效应和中介效应回归,结果依然稳健。

六、结论与启示

本文研究发现,企业ESG责任观念的提升有助于分析师盈余预测质量的提高;同时通过观念引导行为产生影响的模式,良好ESG责任观念会抑制企业的盈余管理行为,从而对分析师盈余预测质量的提升起到了部分积极作用。

本文研究的启示如下:一是在低碳、碳中和等绿色转型背景下,企业对ESG责任的重视不仅使得企业更重视可持续发展,更会通过观念的重视而影响企业的盈余管理行为,减少单纯对盈余信息的关注。企业应增强ESG责任观念,更多关注ESG责任带来的良性循环效应。二是企业对ESG责任的重视,影响了盈余管理行为,进而加强在市场中透明、高质量信息的释放,这样的结果之一是分析师对于企业盈余预测的质量进一步提高,市场信息的可用性得到了提升;三是在前述ESG责任的作用影响下,市场中投资者可结合高质量的企业盈余预测信息做出更精准的判断,有助于市场有效的资源配置,实现真正的“优胜劣汰”,使得优质企业获得更充足的社会资源以便更好地回馈市场,助力国家高质量发展。投资者应同时关注财务信息和ESG等非财务信息,可从ESG作用机制层面深入获取有效信息;四是政府部门应重视ESG责任的倡导,并通过有效机制引导企业重视ESG责任,加强对ESG信息的披露。

参考文献:

[1]武鹏,杨科,蒋峻松,等.企业ESG表现会影响盈余价值相关性吗?[J].财经研究,2023,49(06):137-152+169.

[2]孙光国,曹思宇,安家鹏.企业ESG表现能提高分析师盈余预测质量吗——来自A股上市公司的经验证据[J].财经论丛,2023,298(05):68-77.

[3]徐祥兵,乔鹏程,黄沁.ESG责任表现能传递更透明的信息吗?[J].产业经济评论,2023,55(02):5-21.

[4]席龙胜,赵辉.企业ESG表现影响盈余持续性的作用机理和数据检验[J].管理评论,2022,34(09):313-326.

[5]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022,358(05):23-34.

[6]黄世忠.支撑ESG的三大理论支柱[J].财会月刊,2021,911(19):3-10.

[7]伍燕然,江婕,谢楠,王凯.公司治理、信息披露、投资者情绪与分析师盈利预测偏差[J].世界经济,2016,39(02):100-119.

[8]王秀丽.合并商誉减值:经济因素还是盈余管理?——基于A股上市公司的经验证据[J].中国注册会计师,2015(12):56-61.

[9]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(05):731-745.

[10]白晓宇.上市公司信息披露政策对分析师预测的多重影响研究[J].金融研究,2009,346(04):92-112.

[11]方军雄.我国上市公司信息披露透明度与证券分析师预测[J].金融研究,2007,324(06):136-148.

[12]李延喜,包世泽,高锐,孔宪京.薪酬激励、董事会监管与上市公司盈余管理[J].南开管理评论,2007(06):55-61.

[13]陆正飞,魏涛.配股后业绩下降:盈余管理后果与真实业绩滑坡[J].会计研究,2006(08):52-59+97.

[14]胡奕明,林文雄,王玮璐.证券分析师的信息来源、关注域与分析工具[J].金融研究,2003(12):52-63.

[15]COHEN D A,ZAROWIN P.Accrual-based and real earnings management activities around seasoned equity offerings[J].Journal of Accounting and Economics,2010,50(01):2-19.

[16]Roychowdhury S. Earnings Management Through Real Activities Manipulation[J].Journal of Accounting and Economics,2006,42(03):335-370.

[17]Dechow P.M.Sloan,Sweeney,A.P.Detecting EarningsManagement[J].Accounting Review,1995.

(作者单位:云南财经大学会计学院)