仁会生物股权激励探讨

2024-03-14 03:43□文/韦琳

合作经济与科技 2024年9期

□文/ 韦 琳

(广东培正学院 广东·广州)

[提要] 2020年8月21日,证监会正式发布《非上市公众公司监管指引第6 号——股权激励和员工持股计划的监管要求(试行)》,提出新三板挂牌企业在实施股权激励时需要设置合理的行权条件,而且激励对象为董事和高管时,需要把绩效考核指标加入行权条件。因此,新三板挂牌企业如何结合企业特征与战略定位,合理设置行权条件,对于能否取得有效的股权激励效果具有重要意义。由于新三板挂牌企业大多为中小科技型企业,简单借鉴主板行权条件的相关规定及历史经验,可能并无法有效发挥激励作用。因此,本文选取仁会生物作为案例公司,研究其股权激励行权条件的设置特点及激励效果,希望给新三板高科技公司行权条件的设置提供一些参考。

2013年12月,新三板市场正式成为全国性证券交易场所,但并没有配套出台针对性的股权激励制度,行权条件的设置缺少相关的规定指引。因此,部分企业实施股权激励时并不设置行权条件,股权激励成为了一种简单的员工福利;部分企业在设置行权条件时,简单参照了主板的历史经验及制度规定,选择将净资产收益率等传统性财务指标作为唯一的条件,并未结合自身的企业特征及战略导向,最终的激励效果可能也并不利于企业的成长。因此,本文以新三板高科技企业仁会生物为研究对象,结合企业的特征及战略导向,对行权条件设置特点及激励效果进行分析,为新三板高科技企业行权条件的设置提供一定的参考。

一、仁会生物股权激励行权条件分析

(一)仁会生物简介。仁会生物成立于1999年1月,专注于自主研发和生产创新生物医药,是糖尿病领域创新药的领先者,在心血管和肿瘤治疗等领域都有重大的创新成果,具备一套完整的生物医药创新研发体系,于2014年挂牌新三板。

(二)行权条件设置分析。2014年2月24日,仁会生物通过了股权激励方案,针对中高层管理人员、业务骨干、核心技术人员以及为公司业务做出重大贡献的员工定向发行普通股股票,有效期为10年,分四次授予股票期权,宣告日期分别为2014年2月24日、2015年5月22日、2016年8月5日、2018年2月13日。

在第一次股权激励时,仁会生物为了推进核心产品满足三证齐全,达到上市要求,选择了将核心产品“谊生泰注射液”的上市要求设置为行权条件;在第二次股权激励时,仁会生物为了提高产品的产销率,将研发产品的产销率和相关车间的GMP 认证设置为行权条件;在第三次和第四次股权激励时,为了提升研发产品的市场占有率和加快重点项目研发进程,将研发产品的销售收入和重点项目的研发设置为行权条件。此外,股权激励方案指出,当规定时间内未能达成行权条件时,可延后达成,并在达成后按规定比例获取行权数量。具体行权条件如表1 所示。(表1)

表1 仁会生物股权激励行权条件一览表

(三)行权条件达成情况分析。2016年12月,仁会生物的重要核心产品“谊生泰注射液”成功取得《新药证书》《药品GMP 证书》及《药品注册批件》,意味着达成了首次设置的行权条件,也成功推进了产品的面世。不过,由于是2016年末才取得相关的证书,当年并没有实现真正的生产销售,也导致了第二次股权激励行权条件完成进度的推迟,即并未能够稳定生产“谊生泰注射液”的合格产品且达到满产状态;更进一步,第三和第四次行权条件的完成进度都在一定程度上被推迟了,2017年“谊生泰注射液”产品的销售额达到6,000 万元,间接也影响了2018年的销售额达成。截至2018年,仁会生物股权激励终止,最终,仁会生物达成了首次股权激励行权条件,未能达到后续的三次行权条件。

(四)行权条件的优点与不足分析。仁会生物股权激励的优点主要有以下两个方面:

一是仁会生物行权条件与企业战略拟合度高。作为新三板的高科技企业,仁会生物采取的是差异化发展战略,强调通过核心产品的差异化提升市场竞争力。而“谊生泰注射液”作为企业自主研发的重要核心产品,如何完成推进产品的上市及销售,对于企业达成战略目标具有重要的意义。在设置股权激励条件时,仁会生物始终围绕着“谊生泰注射液”的上市及销售。例如,首次股权激励时,强调的是“谊生泰注射液”的上市,第二次激励强调产品的生产,第三和第四次都强调产品的销售。可见,仁会生物在设置行权条件时,有效结合了企业的战略特征,从而让股权激励能够有效支持战略目标达成。

二是仁会生物采取灵活的行权模式。即公司未能在规定时间内达到行权条件时,可进行延后达成,达成后再按规定比例获取行权数量。例如,仁会生物在第一次股权激励中,推迟了一年才达成行权条件,此行权模式下,激励对象仍可获得一定比例的期权。

不过,仁会生物在设置行权条件时也存在一些不足。例如,没有合理考虑行权的难度,导致四次股权激励中,最终只完成了第一次行权条件。可见,即使仁会生物采取了灵活的行权模式,行权价格设置也较为合理,但行权条件的达成难度较大,一样可能会影响激励对象的积极性。

二、仁会生物股权激励实施效果分析

(一)创新绩效分析

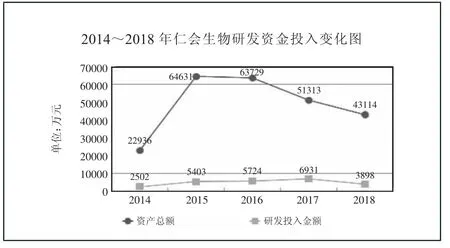

1、研发投入分析。本文从仁会生物的研发投入金额和研发强度两个角度对其研发投入进行评价,其中,研发强度用研发投入金额与当期资产总额的比值进行衡量。仁会生物的研发资金投入变化如图1 所示,自2014年实施股权激励以来,研发投入金额整体处于上升趋势,2015年增长幅度高达215.96%,2017年投入金额达到最高值。直到2018年,研发投入金额有所回落,主要是此前的产品项目已结束研发,陆续进入评估阶段,所需的研发投入减少。从研发强度来看,2014年研发强度为11%,2015年下降至8%,但主要是因为仁会生物2014年在新三板挂牌,总资产明显增加导致。自2015年开始,研发强度已呈现明显上升,2017年已升至14%。(图1)

图1 2014~2018年仁会生物研发资金投入变化图

结合上文分析可知,仁会生物在行权条件设置上十分关注自主产品的研发和完善,一方面强调新产品的研发,另一方面强调推进原研发产品的上市及销售。因此,在实施股权激励以后,激励对象也更加关注产品的研发情况,投入金额和研发投入强度也都有了明显的对应增长。

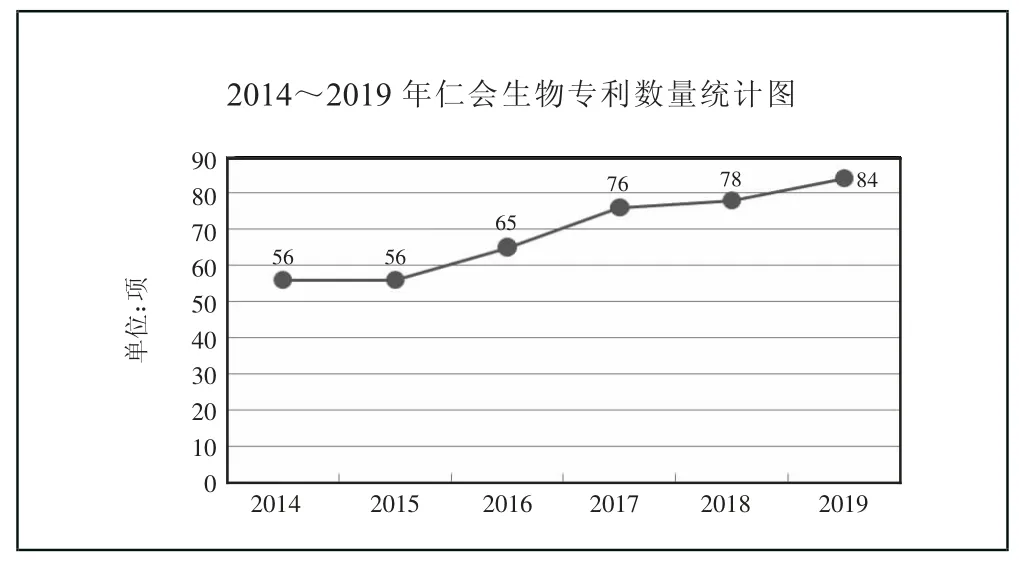

2、专利和产品研发情况分析。如图2 所示,仁会生物在2014年和2015年期间没有新的专利产出,可能的原因是这两年的行权条件都围绕着原有核心产品“谊生泰注射液”的生产认证,并不强调新专利产出。但2016年开始,仁会生物把新品种研发加入了行权条件,当年便产生了新的专利,2017年更是新申请了11 项专利。而在2018年,行权条件强调需要两项三期临床研究申请被受理,不再强调新专利的产出,当年新增的申请专利数又下降到2 项。(图2)

图2 2014~2019年仁会生物专利数量统计图

(二)人员结构分析。企业战略目标的实现与企业的人力资源有着重要的关系,人员的数量、人员结构的构成以及团队的稳定性等都会影响企业的长期发展。仁会生物在股权激励期间,通过行权条件的设置,有效引导了激励对象的行为,进而促使内部人员结构变化调整,从而支持行权条件达成。

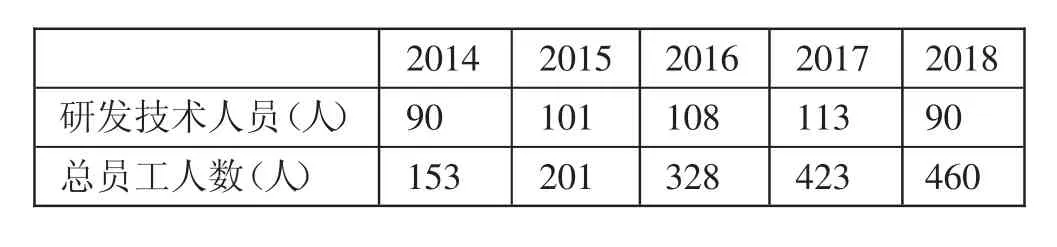

1、员工结构变化分析。仁会生物在股权激励实施期间,员工总数由2014年的153 人大幅增长到2018年的460 人。自2014年实施股权激励起,从学历构成看,本科及以上的企业员工数量在不断增长,占总人数比重也越来越大,2017年达到59.14%。从岗位构成看,研发人员数量总体也有所增多,2017年达到了113 人。结合行权条件来看,产品的研发以及上市销售是本次股权激励的重点方向。一方面需要保证研发效率的提升,因此企业扩充了高学历人员的数量和占比,其中又注重扩充了研发人员队伍;另一方面需要促进产品的上市销售,因此整体的销售团队等人员数量都有了明显的增长,企业总体人数规模扩大。具体人员情况如表2 和表3 所示。(表2、表3)

表2 2014~2018年仁会生物员工文化程度分布一览表

表3 2014~2018年仁会生物研发技术人员变化一览表

2、高管、核心员工稳定性对比分析。企业高管、核心员工的稳定性对于企业制定战略和实现目标起到关键性作用,因此企业需要特别关注核心人员的稳定性。仁会生物在实施股权激励时,将高层管理人员、业务骨干、核心技术人员以及为公司业务做出重大贡献的员工都作为激励对象。另外,通过采取灵活的行权模式,也更有利于提升激励对象的积极性,进而留住核心人员,提升团队的稳定性。

总体上来看,在股权激励实施期间,仁会生物离职率较低,人员较为稳定。2014~2017年,高管和核心员工离职人数每年仅有1~2 人,2018年无相关人员离职。可见,仁会生物较为宽松灵活的行权模式,即在限定期限内不能达到行权条件,可以延后达成,并按比例行权,使得激励对象更愿意在整个股权激励期间,尽可能去努力达成行权条件,不会因为一时的行权条件未达成,影响后续的积极性,能够较为有效地吸引和留住高管和核心员工。相关人员的离职变动情况如表4 所示。(表4)

表4 2014~2018年仁会生物高管、核心员工离职率变动情况一览表

(三)企业价值对比分析。为了更为全面的评价本次股权激励的效果,本文采用托宾Q 值对企业的价值进一步分析。计算公式如下所示:

由表5 可知,股权激励期间,仁会生物的托宾Q 值总体呈现上升趋势。可见,自2014年股权激励实施起,仁会生物企业价值有明显增长,2016年达到最高值,结合行权条件看,仁会生物在设置行权条件时,注重企业产品的研发,以及推动研发项目的进展,也在2016年末成功实现了重要的自主研发产品“谊生泰注射液”的上市。通过以上信息的传递,市场较为认可仁会生物的发展战略,对其未来的发展也给予了良好的预期,企业价值得到明显提升。虽然后续“谊生泰注射液”的市场销售情况并未如预期,市场反馈的企业价值有所回落,但2018年又再次上升,总体仍呈现上升的趋势。(表5)

表5 2014~2018年仁会生物企业价值分析一览表

三、结论及建议

(一)结论。通过对仁会生物的行权条件设置的特点以及股权激励实施效果的研究,可以发现仁会生物在设置行权条件时结合了企业当下的战略方向,采取了更为灵活的行权模式,但也存在着行权难度仍较大的不足。总体上,也取得了一定效果,主要体现在:第一,研发能力提升。作为一家高科技企业,成功引导激励对象更加关注核心产品的研发及上市销售,促进了研发投入的增加,也获得了更多的新专利,更有利于差异化发展战略的实现。第二,人员结构优化。研发人员数量有所增长,高学历人数占比提升,整体的人员规模有所扩大,更加有利于推进研发产出及产品上市销售。第三,企业价值提升。市场对于仁会生物的发展战略及市场竞争力也给予了较高的认可,股权激励期间,企业价值整体有所提升。

(二)建议

1、行权条件设置可结合企业战略。企业的经营行为终究是为了支持企业战略目标的达成,因此在实施股权激励时,也应该结合当下企业的战略发展方向。例如,新三板挂牌公司多为中小科技企业,大多处于增长阶段初期,更加强调核心产品的研发,以及人才的获得及稳定,从而提升核心竞争力。因此,对该部分企业而言,在设置股权激励行权条件时,可结合企业当前的发展战略方向,引导激励对象更加关注企业的长期发展,而不是短期的盈利情况。

2、考核难度应适当。企业应当重视行权条件的考核难度,难度过高和过低都会影响激励对象的积极性。难度太低容易沦为福利性激励,难度太高容易让激励对象望而生畏,无法有效提升积极性。因此,在设置行权条件时,也可以选择向专业的机构进行咨询,或者引入相关的高水平人才。若行权条件达成难度较高时,还可以考虑搭配灵活的行权模式,例如允许延后达成行权条件的行权模式等,使得股权激励的考核更为合理。

猜你喜欢

证券市场红周刊(2022年12期)2022-08-11

现代营销(创富信息版)(2018年10期)2018-10-12

中南大学学报(社会科学版)(2017年5期)2017-12-13

——基于SZH的案例研究

滁州学院学报(2017年3期)2017-07-01

甘肃农业(2017年3期)2017-04-22

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27