高空作业平台由高速增长迈向高质量发展

2024-03-11 02:32YUYang

建筑机械化 2024年2期

于 洋/YU Yang

(中国建筑科学研究院有限公司 建筑机械化研究分院,河北 廊坊 065000)

1 高空作业平台市场迎来高速成长期

我国高空作业平台(以下简称“高机”)行业的蓬勃发展与基础设施建设、城市化进程不断加快的背景密切相关。相较于欧美等发达国家的先发优势,我国的高机行业起步虽晚,但依托庞大的内需市场,尤其是建筑业和制造业的高速发展,高机在我国呈现出旺盛的需求态势,在各类工程项目中发挥了不可或缺的作用,为高空作业提供了安全保障,同时也大大降低了施工风险,提高了施工效率。

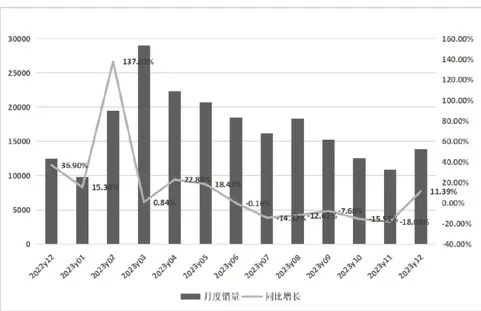

随着人工成本快速增长、安全生产意识逐步提高、施工效率要求提升,我国高机市场迎来了高速成长期。近一两年在工程机械行业整体下行的环境中,高机成为少有的畅销产品门类。高机已成为我国工程机械子行业中少有的“蓝海市场”之一。根据中国工程机械工业协会统计,2023 年1~12 月,我国高机销量206 531 台,同比增长5.29%,其中国内销量129 889 台,占总销量的62.98%,同比增长4.2%;出口76 642 台,同比增长7.2%(图1)。从2013 年的1 725 台的新机销量增长到了2023 年的20万台,10 年间,高机市场的年均复合增长率达60%以上。

图1 2022年12月-2023年12月高机月度销量数据

2023 年中国工程机械出口销量整体保持高位,多家企业高机出口销量增长迅速。

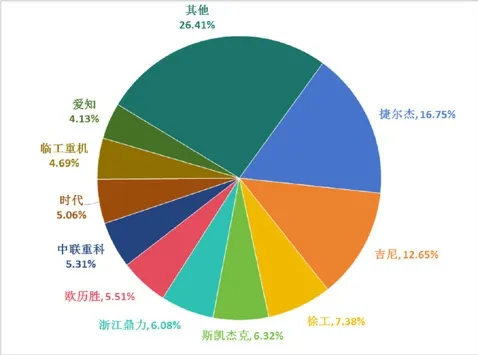

目前,全球高机市场规模较大的几家生产商包括美国的捷尔杰(JLG)和吉尼(Genie)、法国的欧历胜(Haulotte)和加拿大的斯凯杰科(Skyjack)等,各厂商的品牌知名度高而且占有很大的市场份额。据英国KHL 集团旗下《ACCESS INTERNATIONAL》杂志统计数据(图2,注:以全球40 强高机制造商收入榜单测算),2022 年全球规模达143 亿美元,同比增长16.31%,全球高机前10 强制造商销售收入共计106 亿美元,占据了73.59%的市场份额。捷尔杰和吉尼分别以24 亿和18 亿美元销售额占据前两名,分别占比16.75%和12.56%。其中4 家中国厂商的销售收入总额为33 亿美元,占前10 强销售总额的31.63%。分别是排名全球第3、5、7 和9 的徐工、浙江鼎力、中联重科、临工重机,中国制造商具有较大的潜力,在全球高机市场仍有较大的提升空间。

图2 2022年全球高机前十大制造商市场份额

剪叉式产品仍占主导,臂式产品市场逐步打开。剪叉式产品的平台高度和水平延伸距离不及臂式产品,两类产品的应用场景存在较大区别。近几年随着高机的快速发展和不断渗透,臂式产品的高效性、便利性及安全性也越来越得到市场的认可,原来以使用脚手架等传统施工方式为主的建筑物外墙装饰与清洁、场馆建设、机场建设、城市高架道路、幕墙修补及船舶建造等行业也开始普及使用大米数的臂式产品,使得市场对臂式产品的需求快速增加。2022 年,国内剪叉式产品总销量为16 0391 台,同比增长18%,臂式产品总销量为26 043 台,同比增长43.10%,2020~2022 年臂式产品年复合增长率达到45.84%。同期,在国内高机出口产品中,剪叉式产品占比81.8%,臂式产品占比13.3%,臂式产品占比仍然相对较低。在终端用户对高空作业产品高度、作业范围和智能化的需求不断提升和产业升级的趋势下,高机租赁商和终端客户将跟随市场发展的趋势加大采购臂式高机产品,臂式产品有望持续增长。

2 租赁市场助力渗透率提高

对于高机而言,租赁是最适宜的市场供给方式,其对于使用周期短、有较大资金压力的终端使用者尤其适用。随着国内高机产品的安全性和作业效率等优势得到市场认可,越来越多的租赁公司进入高机租赁行业,使得经营租赁商逐步成为设备制造厂商的主要采购者和终端市场的主要供给者。

高机具有极强的通用性,基于易操作性及设备使用周期短等特点,日常采用租赁模式,而数字化系统建立标准化业务流程,可以快速有效实现管理大规模资产的能力。因此相比于国内工程机械设备整体租赁市场的分散化,高机租赁市场集中度很高。据统计,宏信建发、众能联合、华铁应急三家头部专业化租赁商设备保有量超50%。

以华铁应急为例,截至2023 年末,华铁应急高机已超12 万台,较2022 年末增长约4.2 万台,增长规模超年初设定目标,主要原因系高机需求持续旺盛,2023 年高机出租率超85%,较2022 年提升约4个百分点,持续增长的需求促使华铁应急加大高机投入力度。

头部租赁商具备整机及配件供应体系和优惠政策,全国性网点和丰富设备选择,无疑能够加码其竞争优势。但从另一方面看,对于租赁商来说,设备租赁的经验,灵活的激励体系及精细化管理能力,都能够助推企业高速增长。由此也诞生了一批区域骨干租赁商,他们在设备规模飞速扩张的同时,更加聚焦于区域和重点领域深耕细作,打造核心竞争能力。中小租赁商通过下沉中小城市,实行“差异化经营”,也在自己的赛道上找到了生存之道。不少中小租赁商也看好2024 年的高机租赁市场,并付诸行动,加大了设备采购力度。

3 制造商加码布局高歌猛进

我国高机市场的多样化需求也为制造企业提供了巨大的发展空间。随着城市化进程的深入推进,无论是基础设施建设、房地产行业还是电力、通讯等公共设施建设,都对高机提出了多样化的需求。这不仅为企业提供了广阔的市场空间,也促使企业不断进行产品创新和服务升级。一批技术领先、服务优质的企业开始在竞争中脱颖而出,通过兼并收购等方式进一步扩大市场份额。

徐工历经十余年创新突破,依托先进的研发技术和雄厚制造实力,徐工已形成全系列、高适应性、高附加值高空作业产品群。2021 年徐工发布了“灵云”K 系列高空作业平台,并依托于此自主研发了50 余款新能源高机产品,包括纯电动曲臂高空作业平台GTBZ14JD、大载荷越野剪叉XG1523RT、XGS70K 直臂式高空作业平台……全系产品完成欧洲CE认证、北美ANSI认证和澳洲AS/NZS1418 认证,覆盖全球60 多个国家和地区。2023 年12 月18 日,徐工消防智能制造基地二期正式启动,计划高机产品年产能6 万台,旨在打造高机领航工厂。

浙江鼎力所生产的高机产品种类齐全,全系列产品均已实现电动化,主要产品涵盖臂式、剪叉式和桅柱式三大系列共200 多款规格。浙江鼎力五期项目“未来工厂”总投资22 亿元、占地365 亩,建成后可年产4 000 台大型智能高位高空平台,年产值达40 亿元。浙江鼎力先后收购意大利Magni、美国CMEC、德国TEUPEN 公司股份,并建立研发中心,进一步提升了品牌的国际影响力。

中联重科在高空作业机械的研发和制造具备雄厚的技术基础,其中长臂架伸缩平稳控制技术、工作平台快速高精自动调平技术、臂架成形高精度控制技术、多载荷防倾覆控制技术、疲劳可靠性设计及测试技术、物联网与云平台应用技术等均已成功应用于高机产品。

星邦智能拥有直臂式、曲臂式、剪叉式等七大系列产品,专注于为各行各业的工程项目和维护工作提供可靠且高品质的高空作业解决方案。以自主核心技术为支撑,已经获得各类知识产权百余项,其中实用新型专利、产品的核心技术、技术性能、质量性能已深受国内外权威行业认可,产品远销全球80 多个国家和地区。

2023 年11 月23 日,三一重工也宣布在湖州市投资100 亿元以上建设三一高空机械全国总部和三一长三角研究院,将形成年产15 万台生产能力。

4 市场叠加政策驱动行业高质量发展

工程机械电动化趋势日益加强,其主要驱动因素可以归纳为市场驱动和政策驱动两个方面。从用户投资角度出发,工程机械的电动化可以明显降低全生命周期成本,并且随着电池成本进一步降低,将会更加明显。政策驱动的影响对于工程机械电动化也日益重要。高米数的臂式混动产品,既可以满足部分用户复杂工况的续航及动力性能,又能满足室内零排放的实际需求,是适应租赁商需求的一类产品。在大功率高米数的油动高机尚未电驱化的背景下,油电混动方案也可能进一步发展以实现满足多种工况技术路线。

2020 年,国家工信部颁布《推动公共领域车辆电动化行动计划》,推进工程机械电动化,加快工程机械行业向新能源转型。而各级地方也积极跟进国家部门步伐,相继出台了一系列工程机械行业相关政策,其中河北和四川出台的文件政策明确鼓励工程机械向新能源、电动化转型。

在高机智能化技术方面,国内外工程机械行业主要以信息技术为先导,在发动机电控系统、液压控制系统、自动操纵、可视化驾驶、精确定位与作业、故障诊断与监控、节能环保等方面进行了大量的研究,开发出各类新型的高机控制系统,大大提高了工程机械设备在安全、高效和节能环保等方面的性能。智能技术的持续发展,为智能控制技术在高机产品上的应用提供了良好的契机。在实现产品功能性的基础诉求上,持续提升产品的安全、智能、舒适、便捷和可靠等性能已成为高机行业关注点及发展趋势之一。市场驱动和政策驱动的重叠影响,将进一步加快高机产品电动化、智能化的趋势,驱动行业向高质量发展。

5 结语

在工程机械行业整体下行的环境中,高机逆势增长,2023 年上半年销量涨势迅猛,下半年又有所回落,一定程度上说明高机行业已经进入发展新时期,迎来了从高速增长阶段迈向高质量发展阶段,展望未来,我国高机行业仍有着巨大的发展潜力。

未来,我国高机企业也将有更多机会参与到国际大型基础设施建设中,为全球提供中国制造的高空作业解决方案。

猜你喜欢

建筑机械(2020年3期)2020-03-01

建筑机械(2020年7期)2020-02-22

制造技术与机床(2019年11期)2019-12-04

电子制作(2018年19期)2018-11-14

工业设计(2016年6期)2016-04-17

Coco薇(2015年1期)2015-08-13

建筑机械化(2015年7期)2015-01-03

河南科技(2014年8期)2014-02-27

环球时报(2009-11-23)2009-11-23

玩具(2009年10期)2009-11-04