欧洲远期跨境输电权机制分析及其对中国的启示

2024-03-06 09:18:26许玉婷周前荆朝霞赵天辉黄成岑炳成龙志豪吴冕

南方电网技术 2024年1期

许玉婷,周前,荆朝霞,赵天辉,黄成,岑炳成,龙志豪,吴冕

(1.华南理工大学电力学院,广州 510641;2.国网江苏省电力有限公司电力科学研究院,南京 211103)

0 引言

建设统一电力市场能够促进电力资源更大范围的优化配置和消纳新能源,推动新型电力系统建设。在国家发展改革委、国家能源局《关于加快建设全国统一电力市场体系的指导意见》及相关配套文件的指导下[1],多层次统一电力市场建设已取得初步进展。2022 年1 月国家电网省间现货电力市场启动试运行,2022年度国家电网省间中长期电力交易电量累计达1 300 TWh,全国统一电力市场体系正加速构建中。

科学有效的输电容量分配和交易机制是更大范围优化电力资源配置的基础[2]。中国目前省间输电费采取“按通道收取”的模式,尚未形成明确的输电权机制,输电费和交易路径、交易电量直接关联,此种交易方式一方面降低了跨省跨区交易可行域,不利于电力资源更大范围的优化配置[3];另一方面由于跨省跨区电力市场优化需要考虑出清结果与买卖主体所在位置的关联性,增加了跨省跨区交易出清的复杂度[4-7]。尽管中国已建立区域、省级和跨省跨区这3 个层次的输电定价体系,但未从市场融合发展的角度建立跨省跨区输电机制与多层次电力市场的联系,尚未解决包括省间输电权分配和交易机制、阻塞盈余分配方式等一系列影响市场融合的关键问题。

欧洲作为最早开始电力市场化改革的地区之一,其电力改革演化历程、市场体系、能源结构调整等方面与中国有诸多相似之处:1)欧洲统一电力市场的演化经历了从国家电力市场到区域电力市场再到跨国电力市场3 个发展阶段,与中国“省级电力市场-区域电力市场-全国统一电力市场”的发展路径相似。2)欧洲统一电力市场体系从上到下分别为:欧洲统一电力市场、区域电力市场和国家电力市场,与中国多层次电力市场体系类似。3)近年来电力系统脱碳是欧洲电力体制改革的核心目标,统一市场建设在此进程中居于中心地位[8],与中国建设全国统一大市场以推动新型电力系统建设类似。4)欧洲交易机构与调度机构相互独立的管理机制也与中国类似。

国内外对欧洲跨境统一市场机制的研究主要集中在市场组织架构[9-10]、市场绩效评估[11-14]、电能量耦合市场的理论与模型[15-18]以及输电容量分配机制[2,19-20]等方面。其中输电容量分配机制是欧洲电力市场改革的基础,输电容量分配机制涵盖输电容量计算、分配方式和输电容量价格形成等方面[2,19-22]。输电容量计算包括基于净输电功率(net transfer capacity,NTC)和基于潮流(flow-based)两种模型。输电容量分配方式将影响其价格。分配方式有显式拍卖和隐式拍卖,显式拍卖即输电容量独立于电能量产品进行拍卖,隐式拍卖则将输电容量耦合在电能量市场中,电能量市场出清价格包含输电容量价值。其中远期跨境市场一般采用输电权显式拍卖,而隐式拍卖主要用于日前市场耦合。

目前对于欧洲远期跨境输电权机制的研究多集中在分配方式和输电容量计算框架两个方面,文献[2]介绍了NTC 的计算框架以及在远期市场中的应用情况,文献[19]对于远期跨境输电权的显式拍卖进行了概要介绍,但上述文献一方面缺乏对远期跨境输电权机制的产品设计和对关键环节的深入探讨,另一方面也未考虑其对于我国输电权市场机制的借鉴意义。

为此本文介绍了欧洲远期跨境市场发展历程和运营现状,深入剖析了欧洲远期跨境输电权市场机制中的产品设计、交易组织流程以及关键环节。结合中国跨省跨区市场建设现状,总结了欧洲跨境输电权机制对中国的借鉴意义,为我国输电权市场建设提供了参考。

1 欧洲远期跨境市场

1.1 发展历程

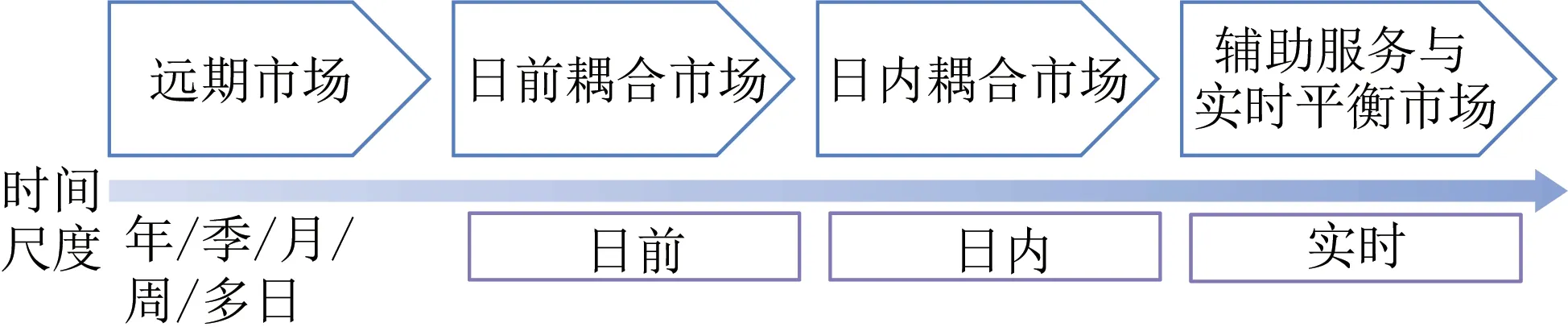

图1 为欧洲统一市场的市场架构,从时间尺度上看,欧洲统一市场主要包括远期跨境输电权市场、日前耦合市场、日内耦合市场和辅助服务与实时平衡市场4个子市场。截至2022年底欧洲电力市场已完成22 个国家远期跨境市场、27 个国家日前市场和日内市场的耦合运行[23]。

图1 欧洲统一电力市场架构Fig.1 Framework of the European unified electricity market

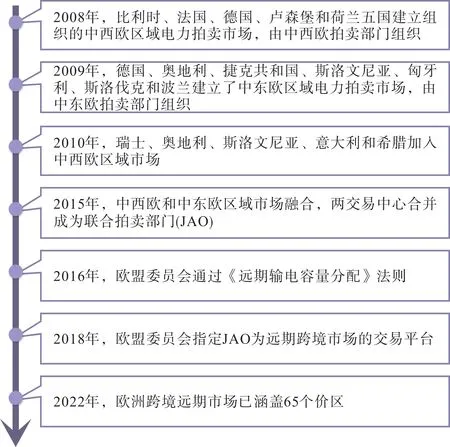

欧洲远期跨境市场演化历程如图2 所示,最初起源于2008—2010 年相继成立的区域电力拍卖市场,在欧盟统一电力市场的政策推行下,区域市场间耦合程度逐年提升,2015年原先各自负责中西欧和中东欧的拍卖部门合并成为联合拍卖部门(joint allocation office,JAO),2018年JAO 成为负责跨境市场的交易平台,实现了欧洲区域电力市场的远期跨境市场耦合。

图2 欧洲远期跨境市场演化历程Fig.2 Evolution of European forward cross-border market

在欧洲包含高比例可再生能源的能源结构下,电力现货的价格波动日渐加剧,远期市场能够对冲价格波动风险和阻塞风险,在帮助欧洲实现净零目标中发挥关键作用[24]。欧洲远期跨境市场是涵盖年度到日度的输电权拍卖市场,交易标的为边界(border)输电权,其中边界指的是价区[25]间输电联络线的总和,而边界输电权指的是保证边界输电计划物理执行或获得边界阻塞收益的权利。欧洲远期跨境市场自2016 年底运行至今已达7 a,截至2022年底,JAO 组织的跨境边界输电权拍卖已包括65个价区,且超过350个市场注册成员参与其中。

1.2 相关组织及其功能

欧盟委员会为保障远期市场的顶层规划与实际运营成立了欧洲输电运营商组织(European Network of Transmission System Operator for Electricity, ENTSO-E)和联合拍卖部门(joint allocation office, JAO)。输电权容量的计算和拍卖分别由ENTSO-E 和JAO 负责,与中国电力市场中调度机构和交易机构相互独立的管理机制相似。

ENTSO-E 负责制定统一的市场规则,开发便于市场参与者共享数据的平台,协调42 家输电运营商(transmission system operator, TSO)开展远期输电容量计算,同时在现货市场关闸后,将协同各TSO 执行发、用电实时平衡和阻塞管理。JAO 基于各TSO计算得到的远期输电容量组织不同类型输电权的公开拍卖,负责市场主体交易申报及信息发布、远期输电权市场出清、公布拍卖结果以及发布年度市场报告等事务。

1.3 远期输电可用容量计算

远期跨境输电权市场中输电可用容量直接决定了市场的交易规模,进而影响远期市场对冲价格风险和优化配置输电资源的功能。若输电可用容量计算得过大,电力系统会承担一定的安全风险,且TSO 需承担额外的再调度成本,增大了全社会用电成本;若输电可用容量计算得过小,可用输电容量无法充分利用,远期合约对冲现货市场价格波动风险的功能也会相应削弱。因此,准确计算输电可用容量对于远期跨境市场效率有重要影响。

目前欧洲远期市场中输电可用容量计算采用基于NTC 的模型[26],此方法只考虑本边界的系统运行方式和交易计划,不计及多个边界交易间的相互影响。基于NTC 模型的输电容量计算简单易行,保证了欧洲跨境电力交易长期以来的正常运行,但其计算结果较为保守,不利于跨境市场效率的进一步提升。

为此ENTSO 计划于2024 年底在中欧和北欧地区推行基于潮流(flow based)的远期输电权拍卖市场,TSO 不再提前确定拍卖容量,而是在拍卖市场出清时考虑线路传输容量约束,提高了交易可行域,ENTSO预计此项转变将提高27%的社会福利。

2 远期跨境输电权市场机制

2.1 远期输电权基础合约要素

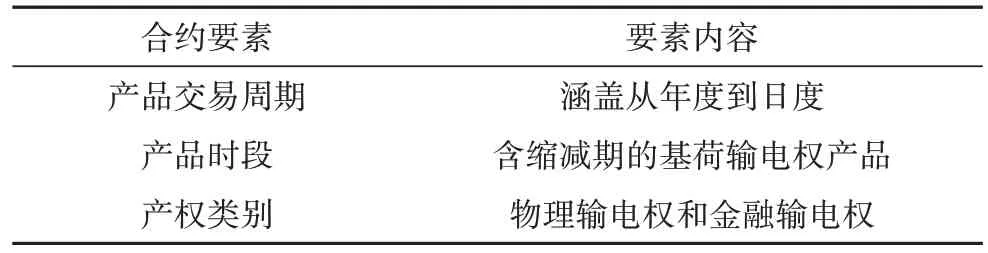

目前欧洲统一电力市场已形成成熟的远期输电权的交易机制,其基础合约要素包括产品交易周期、产品时段、产品类别3个方面,如表1所示。

表1 欧洲远期输电权产品合约要素Tab.1 Contractual elements of European long term transmission rights

2.1.1 交易周期

一般远期市场中的交易周期包括年、月和周等,欧洲远期输电权市场在此基础上新增了按日进行的的输电权交易。日度输电权产品具有以下三点作用。

1) 拍卖时间更接近实际物理交割时间,可以进一步帮助市场主体对冲短期价格波动造成的风险。

2) 允许输电权持有者在日度拍卖市场开始前退还其持有的输电权,此做法能够帮助输电用户更精准地决定是否退还多余的输电权,从而更好地配置输电权。

3) 对于未参加欧洲耦合市场的价区,输电权持有者的结算价格为日度输电权市场的拍卖出清价格,此方式发挥了输电权拍卖市场价格发现功能,理想状态下输电权市场的拍卖出清价格应趋向于实际区域出清价格的差值[27]。

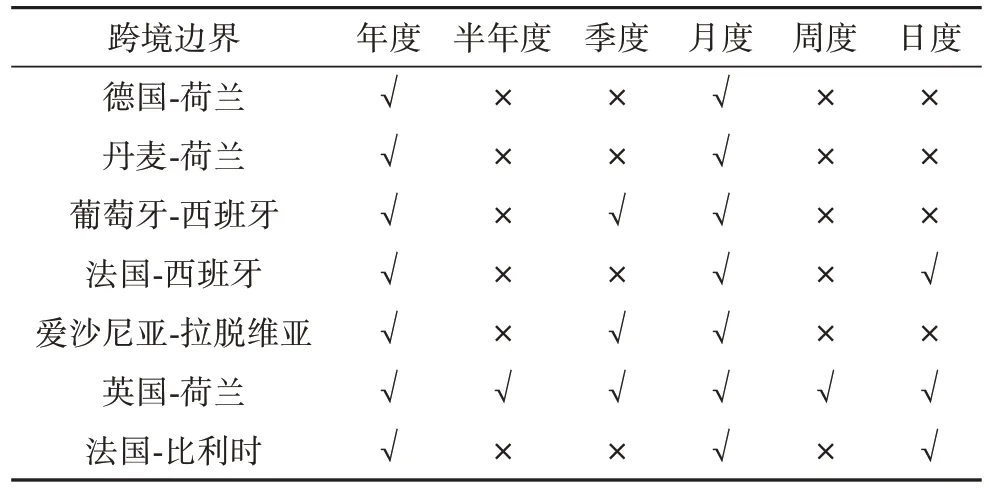

在实际市场中边界输电权的交易周期由边界两端TSO 进行确定,欧洲远期输电权市场2022 年度输电权产品交易周期以年度、季度和月度为主,ENTSO 预计下一年度日度输电权产品交易比重将有所提升[23]。表2 中罗列出了部分边界的输电权产品交易周期[28]。

表2 关键跨境边界远期输电权产品交易周期Tab.2 Trading cycle of key cross-border boundary long term transmission rights products

2.1.2 产品时段

目前在美国、澳大利亚等国家的输电权市场中对于输电权产品交割期的设计普遍采用划分峰谷时段的方式,即分别设计交割期为峰时段、谷时段的产品。

欧洲远期输电权市场按基荷和峰荷时段来设计交割期,在此基础上还建立了“缩减期(reduction periods)”的概念。其中缩减期是考虑可预见的特定网络情况(如线路计划维护)下,对跨境边界输电权容量进行特定缩减的时间段。设计了含缩减期的基荷输电权,定义为:除了缩减期外,其他产品期间分配的输电权容量为拍卖时的固定值,缩减的时段及容量在输电权拍卖市场开闸前公布。

欧洲跨境远期输电权广泛采用含缩减期的基荷输电权,主要出于以下三点考量。

1) 避免了将输电权产品划分为更多个时段,通过降低产品复杂度从而提高产品的流动性。

2) 通过缩减期将可预见的网络情况反映到输电权产品容量中,相对于仅划分峰谷时段的方式能够更精确地反映实际的输电容量。

3) 欧 洲 能 源 交 易 所(European Energy Exchange)交易的电力期权、期货为基荷产品和峰荷产品,采用含缩减期的基荷输电权能够在交割时段方面与上述电力金融产品形成良好的衔接。

2.1.3 产权类别

输电权按产权类别分为金融输电权和物理输电权[29],欧洲远期跨境输电权市场交易标的同时包括金融输电权(financial transmission right,FTR)和物理输电权(physical transmission right,PTR),二者实现了较好的衔接。其中,物理输电权采用非用即售(use it or sell it,UIOSI)原则,物理输电权持有者拥有保证其相应电量物理交割的权利,但需要在规定时间前提交物理执行计划,即物理输电权的指定(nomination),否则由JAO按拍卖原价进行回收。金融输电权持有者则拥有获得对应输电通道阻塞收益的权利,可具体分为期权型(option)和义务型(obligation)。由于占比较大的间歇性可再生能源使得各报价区间潮流的幅值、方向较为多变,义务型金融输电权并不能很好地满足欧盟统一电力市场中的阻塞风险管理要求,因此欧洲远期输电权市场中实际交易的金融输电权均为期权型。

边界两端的TSO根据实际情况选择该边界采用物理输电权或金融输电权。在欧洲远期跨境市场的36 条边界中,26 条边界采用期权型金融输电权,10 条边界采用物理输电权[30]。根据ENTSO 发布的年度报告[23],物理输电权使用率呈逐年下降趋势,从2021年的12.3%降至2022年的5.5%,表明远期输电权市场逐渐由物理输电权向金融输电权转变。这是由于:一方面,基于潮流的日前耦合市场广泛应用的背景下基于NTC 方法分配的远期输电权越来越难以保障物理输电权的交割;另一方面,从资源配置的角度为确保某些物理输电权持有者发/用电计划的物理交割,可能导致市场出清结果的次优化,降低了统一市场的资源配置效率。因此采用金融输电权实现输电通道容量物理使用权和金融收益权的解耦,有助于发挥统一电力市场促进清洁能源消纳和大规模资源优化配置的作用。

2.2 市场交易流程

市场主体在远期市场中无需缴纳显式的输电费,获取远期输电权需要通过参与拍卖市场或者进行二级交易(转让)。欧洲远期输电权市场交易周期涵盖年度到日度,具体交易流程如图3 所示,可划分为以下步骤。

1) 远期输电权拍卖容量计算。各TSO 按规定提供发电机组、负荷和网络拓扑数据,ENTSO 搭建通用网络模型(common grid model);此后,TSO基于通用网络模型计算出各边界的可用输电容量。

2) 确定输电权拍卖上限。TSO 根据各自的实际情况计算不同交易周期中输电权拍卖上限,详见3.1节。

3) JAO 公布远期输电权拍卖信息,具体包括远期输电权对应的交易边界、交易周期、产品交割期、缩减期及缩减容量等交易信息。

4) 市场参与者在拍卖市场关闸前提交输电权竞标报价信息。

5) JAO 按拍卖收益最大为优化目标进行市场出清后,出清结果将在官网上公示。

6) 输电权持有者在申请时间截止前根据自身意愿提交输电权退还或二次交易申请,详见3.5节。

7) 现货市场出清后JAO 计算各输电权持有者应获得的阻塞收益,并由边界两端的TSO结算,结算细节详见3.3节。

3 远期输电权市场关键环节

3.1 确定各交易周期的输电权拍卖容量上限

在各交易周期的输电权拍卖市场开启前JAO 需要先确定当前交易周期的输电权拍卖容量上限。目前欧盟各TSO对于不同交易周期输电权容量的确定主要分为两种方法:固定比例法和第五百分位法。大部分边界采用的是固定比例法,即在假设NTC和实际输电容量一致的基础上根据官网公示的比例确定各交易周期输电权拍卖容量上限。输电权拍卖容量上限的确定与对应边界输电权产品交易周期有关,欧洲部分关键跨境边界不同交易周期下的输电权拍卖容量上限如表3所示。

表3 跨境边界各交易周期下输电权拍卖容量上限Tab.3 Upper limit of auction capacity for transmission rights under various transaction cycles at cross-border boundary%

小部分边界采用第五百分位法,如希腊和意大利间的边界[34],年度输电权拍卖容量上限Yp由近两年NTC 分布的第五百分位Y5、10%和50%的年度最大可用输电总容量Ycc,max3 个数值共同决定,计算如式(1)所示。第五百分位法综合考虑产品可靠交割和市场竞争两方面:1) NTC 数值与计算时选取的系统运行方式有关,通过考虑第五百分位的NTC,从统计学角度保证95%情况下年度输电权产品的可靠交割,NTC 的计算过程详见文献[35]。2) 通过设定输电容量在年度输电权市场中不能超过50%,保证市场参与者能够在年度和月度输电权市场中满足对冲阻塞风险的需求,并引入10%Ycc,max作 为Yp的 下 限,防 止Y5因 异 常 事 件 过低,而导致年度输电权市场交易额度偏小的情况。

Yp= min[50%Ycc,max,max(Y5,10%Ycc,max)](1)

3.2 物理输电权的指定

物理输电权的指定含义为物理输电权持有者在远期物理输电权指定截止日期前提交物理输电计划,确定该输电权在各时间段的容量。ENTSO 规定了两项指定原则:1) 提交的物理输电计划需与物理输电权方向一致;2) 提交的物理输电计划不得超出其持有的物理输电权容量。指定后物理输电权持有者应严格按照物理输电计划执行,对于偏离计划进行输电的情况则基于“谁造成谁承担”原则在平衡市场进行结算。对于未指定的物理输电权将基于UIOSI原则由统一拍卖平台按原价收回。

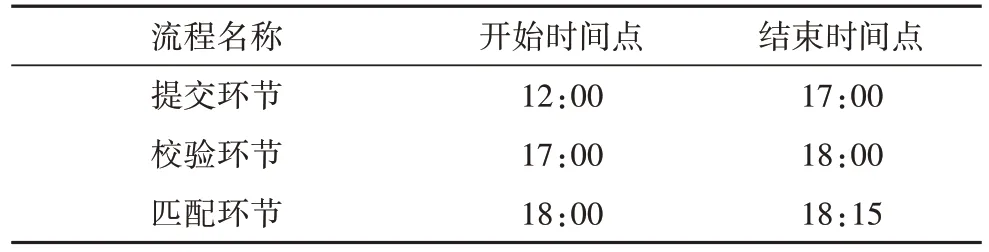

物理输电权的指定流程包括物理输电权持有者提交物理输电计划 、提交TSO 校验物理输电计划和匹配未通过校验的输电权3 个环节,欧洲中东部地区物理输电权指定时间表如表4 所示[36-37]。物理输电计划将在日前两天确定,并将未纳入物理输电计划的物理输电权容量用于日度输电权拍卖,此做法有助于物理输电权容量的有效利用。

表4 物理输电权指定时间表Tab.4 Nomination schedules of physical transmission rights

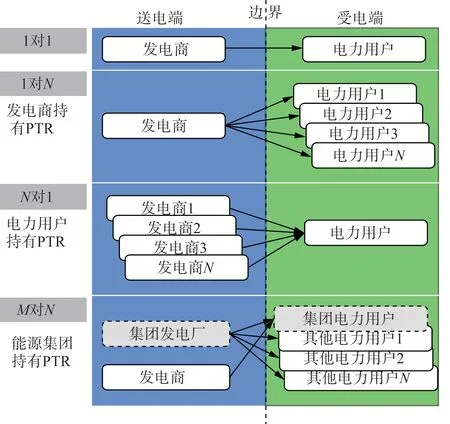

物理输电权持有者包括发电商、电力用户和能源集团(包含发电厂和电力用户)3 类市场成员。持有者在输电权指定方式上有多种选择,如图4 所示,物理输电权持有者有1 对1、1 对N、N对1 和M对N这4 种指定方式[38]。4 种方式的差别在于输电权持有者和指定的交易对象上:1) 1 对1 方式中持有物理输电权的发电商/电力用户选择单一的电力用户/发电商进行电力交易与电能传输;2) 1 对N方式中持有物理输电权的发电商,可选择多个电力用户进行交易;3) 与1 对N的指定方式类似,N对1 方式中持有物理输电权的电力用户可选择多个发电商作为交易对象;4)M对N方式是为持有物理输电权的能源集团所设计。如图4 所示,能源集团包括发电厂和集团电力用户,在满足指定原则的基础上集团发电厂可为集团电力用户和其他电力用户供应电能,而集团电力用户也可选择集团发电厂以外的发电商进行电力交易。

图4 物理输电权指定方式Fig.4 Nomination modes of physical transmission rights

欧洲物理输电权指定方式考虑了“能源集团”的市场角色,集团内部的发电厂和电力用户能够共同使用集团持有的物理输电权,并根据情况选择交易对象,有助于物理输电权的灵活利用;其次,两项指定原则只规定了物理输电计划的方向与物理输电权方向一致且不得超出持有的总输电权容量,市场成员能够自主选择交易对象与交割方式,拥有较为灵活的交易选择权。

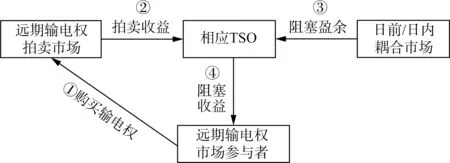

3.3 输电权结算

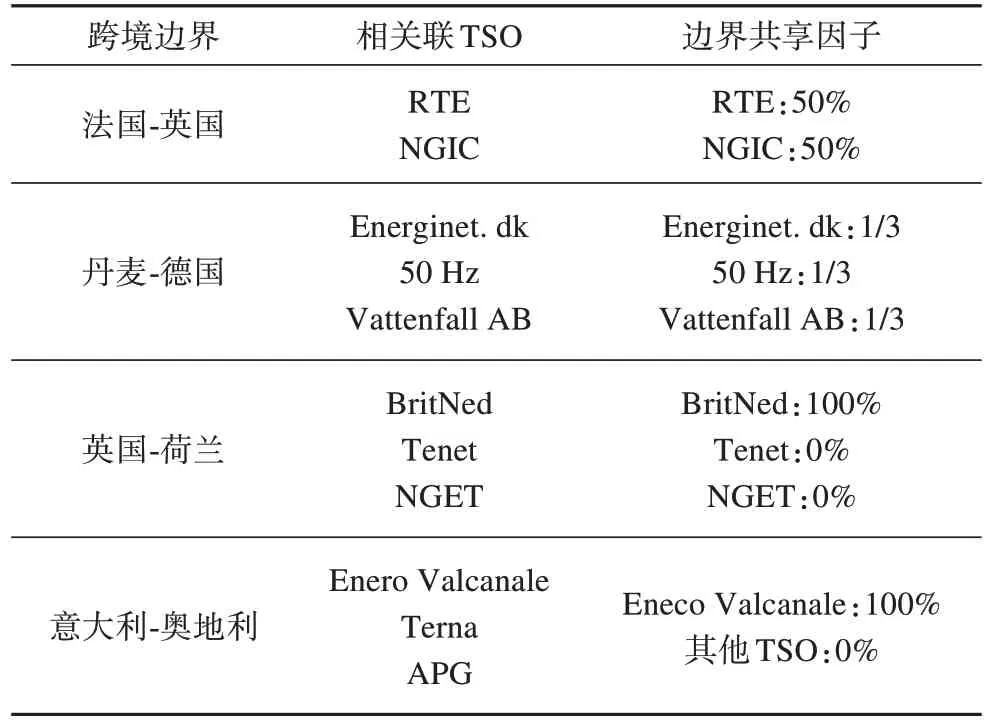

欧洲跨境输电权的资金流向如图5 所示。首先,市场用户参与远期输电权拍卖市场,以拍卖出清价格购得远期输电权,远期输电权市场中的拍卖收益将由对应TSO 按共享因子(sharing key)进行分享,共享因子按跨境输电线路的产权确定,部分边界的共享因子如表5所示。

表5 主要跨境边界共享因子Tab.5 Sharing factors of main cross-border boundary

图5 欧洲输电权机制资金流向Fig.5 Capital flow of European transmission right mechanism

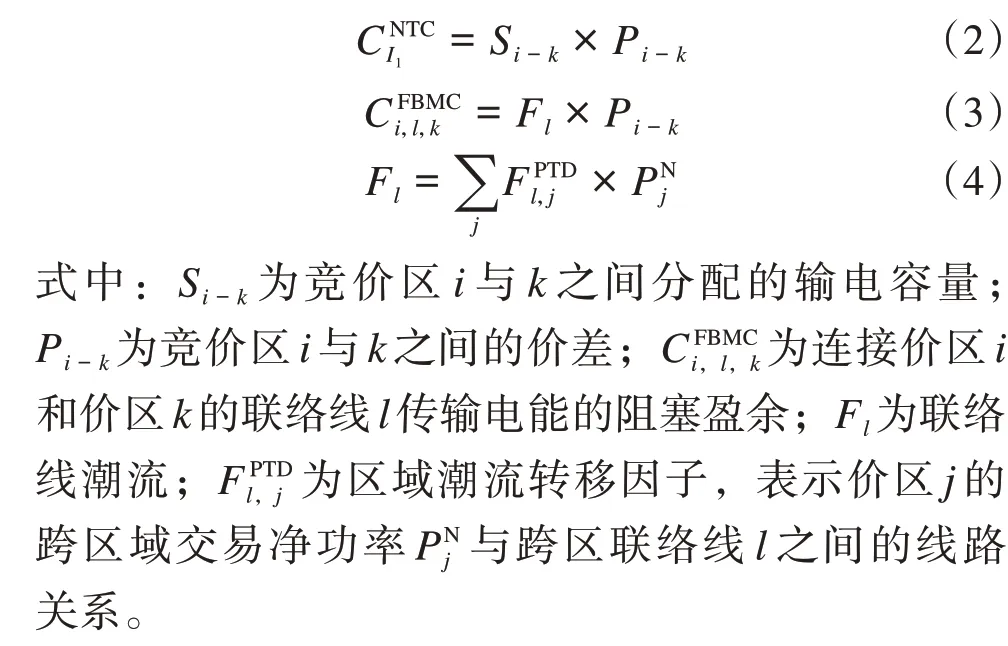

其次,在日前和日内的耦合市场中产生的阻塞盈余将以相同方式由对应TSO分享,若产生负的阻塞盈余也按照相同原则由对应TSO分摊。值得关注的是不同跨境容量分配机制下市场阻塞盈余的计算方法存在差异:基于NTC 的输电容量分配方式下阻塞盈余CNTCI1由分配的价区间输电容量和竞价区间价差相乘得到,如式(2)所示。基于潮流的输电容量分配方式下需先通过区域潮流转移因子和各价区跨境交易净功率计算出联络线上的线路潮流,再乘以竞价区间的价差得到阻塞盈余CFBMCi,l,k,如式(3)—(4)所示。

再次,由相应TSO支付输电权持有者的阻塞收益,支付对象包括物理输电权持有者和金融输电权持有者(义务型和期权型)。阻塞收益的计算流程如图6所示,包括以下步骤:1) 对于物理输电权持有者,基于UIOSI 原则对其未指定的物理权按初始拍卖价格结算,对于实际发用电量与物理输电计划有差异的部分则在平衡市场中结算,不属于严格意义上远期输电权市场的结算范畴。2) 对于金融输电权持有者,结算容量以官网最终公布的持有情况为准。若源汇价区存在一个以上不参加日前耦合市场的价区,即源汇价区无法形成各自的区域出清价格,这种情况下补偿价格为日度输电权拍卖的边际价格。只有在源汇价区都参加耦合市场的情况下,义务型金融输电权按实际价差结算,期权型按正价差结算,负价差统一按0欧元/MWh结算。

图6 阻塞收益计算流程Fig.6 Calculation process of blocking benefits

最后,大多数情况下给定时间段内,TSO 从远期输电权市场中获得的拍卖收益与日前/日内耦合市场中获得的阻塞盈余之和(简称为3 个市场的收入),不等于支付给输电权持有者的阻塞收益。欧盟对这部分资金有明确的规定:当TSO给定时间段内3 个市场的收入大于应支付给输电权持有者的阻塞收益时,这部分剩余收入将用于必要的线路扩建或补偿其他时段的资金缺口;当给定时间段内TSO 3 个市场的收入小于应支付给输电权持有者的阻塞收益时,则挪动其他时段的富余资金进行补充。

3.4 输电权的裁减

为保证不可抗力情况下系统的安全运行,对部分物理输电计划进行裁减是电力系统实际运行时常遇到的情况。针对此种情况,欧盟制定了详细规范的申请、裁减校验和补偿流程。为确保线路运营在安全裕度内,包括金融输电权和物理输电权在内的远期输电权在特定情况均可被裁减。从权利转让的角度来看,被裁减的输电权持有者失去退还、二次交易、物理交割(针对物理输电权持有者)和金融结算(针对金融输电权持有者)的权利,因此输电权持有者有权根据输电权执行后预计获得的价值获得等额的补偿。

价区间的TSO发现在现有输电权分配情况无法通过安全校核时,可向JAO 提交裁减申请。JAO 按照各市场主体输电权持有比例进行裁减,在其官网上公布相应的裁减时段、裁减容量及具体裁减触发事件等相关信息,并对被裁减的输电权持有者进行金额补偿。

在补偿价格计算流程如图7 所示,包括以下2个步骤:1) 首先需要判断该远期输电权对应源汇价区的价差是否为正,即线路是否存在设定方向上的阻塞。如有,补偿价格应为两价区间的区域出清价格差,否则为0 欧元/MWh。2) 其次判断源汇两价区是否参与现货耦合市场,若源汇两价区都参与耦合市场,则补偿价格为价区间的区域出清价格差,若不参加耦合市场,无法产生日前出清电价,此时补偿价格为日前输电权拍卖的边际价格。

图7 补偿价格计算流程Fig.7 Calculation process of supplementary price

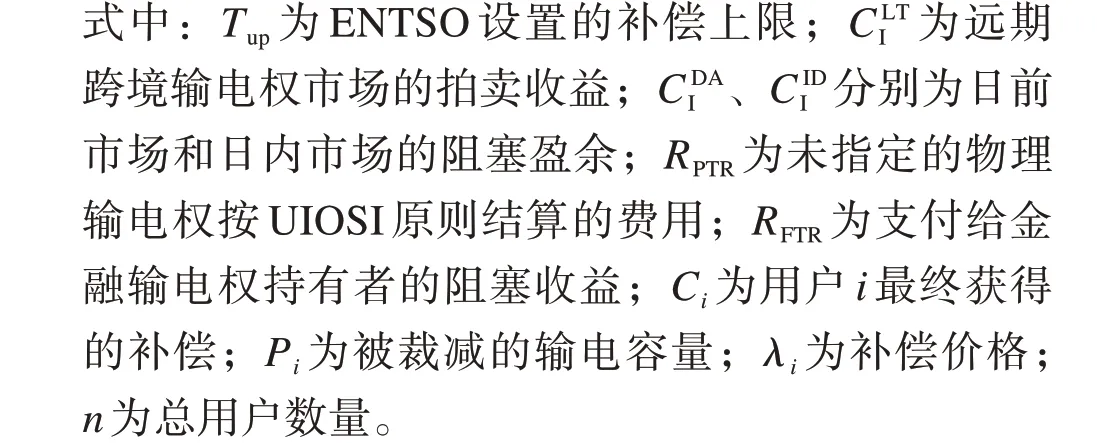

为保证交易组织机构的收入充裕度,ENTSO对于所有输电权持有者获得的裁减补偿设定了补偿上限,当超出补偿上限时,应当按等比例下调补偿金额,如式(5)—(6)所示。

在市场充裕度问题上,欧洲远期跨境输电权市场的处理方式与美国存在较大不同。在美国,通过输电权拍卖过程中进行的同时可行性校验(simulaneously feasible test,SFT)来保证收入充裕度,其本质在于SFT 模型是否能切实有效地实时市场运行时的网络模型[39],对于实际运行中因不可抗力情况造成的输电容量减少,并不裁减输电权持有者的输电权容量,仍按最终输电权持有量进行结算。这种做法对于SFT 模型要求较高,当SFT 模型无法准确估计实时市场运行时的网络时,将有较大可能产生不平衡资金。

欧洲远期跨境输电权市场采取另一方式,在输电权拍卖时并不进行精细的校验,只有在不可抗力因素影响系统运行安全时,对相应的输电权进行裁减,一方面简化了输电权拍卖市场出清的约束,另一方面通过对输电权容量的裁减,避免因不可抗力情况而产生的阻塞不平衡资金,保证了输电权市场的收入充裕度。

3.5 输电权的退还与二次交易

在拍卖结果公布后,远期输电权持有者能够在规定时间前对其持有输电权进行退还或二次交易。

输电权持有者在日度拍卖市场开闸前提交退还申请,JAO 应及时向申请者发送申请的结果,并按规定返还经济补偿。补偿价格为退还的输电权再次进行拍卖的边际价格,并非申请者初始拍卖购得的价格,此种补偿方式下JAO 不必承担两次拍卖间的价差,而是通过市场将输电权价格的波动风险转让给申请者。

远期输电权持有者在交割日前两天的中午12:00 前可根据自身意愿与需求进行二次交易,采用的交易方式为挂牌交易,输电权持有者通过拍卖工具在JAO 上公布愿意转让时段的输电权容量及价格,交易双方确定交易细节并与JAO 签订有效协议后,JAO 将公布转让结果。按照科斯定理(Coase theorem)的思想,在产权界定清晰的前提条件下,不论FTR的初始分配结果如何,在交易成本足够低的二次交易机制下仍可实现帕累托最优[21]。因此欧洲远期输电权交易市场中,JAO 不收取额外费用,仅作为免费的信息公布平台(notice board),并允许输电权所有者进行多次转让交易。

4 对中国输电权市场建设的启示与建议

结合欧洲远期跨境输电权市场的建设经验提出以下建议。

1) 在输电权市场产品设计上,应当明确界定输电权的产权类别。产权类别的不同决定了输电权的交割方式,即物理交割或金融交割。建议在输电权机制初始设计时根据电网阻塞情况和市场主体需求对输电权产品的产权类别,并在此后一段周期内保持产权类别不变。其次,应当明确售电主体和购电主体输电权市场交易的申报关口,在市场建设初期,输电权产品的申报关口可与跨省跨区中长期电力交易的申报关口保持一致;随着市场发展,可以通过构造交易枢纽(trading hub)的虚拟节点简化交易路径,提高输电权市场流动性。最后,在市场初期时可采用含缩减期的基荷输电权产品,简化降低产品复杂度,提高产品的流动性。

2) 在省间输电权市场协调运行上,完善省间和区域电力交易机构的信息协作机制。欧洲跨境市场中监管机构、拍卖平台和输电运营商有明确的角色功能,ENTSO 和各TSO 之间的有效信息交互促进跨境输电权容量更精确的计算,使得欧洲统一电力市场可以得到有效集中的协调管理。建议进一步完善我国各层次交易机构的信息交互机制,建立数据接口标准,便利市场主体信息互联互通,引导市场更高效地发挥配置资源作用。

3) 在输电权结算方面,首先应充分考虑目前各省级市场模式存在差异的现状,保证机制的适用性。ENTSO 对于参与统一市场的国家和未参与统一市场的国家采取了不同的的结算方式,有助于逐步推行统一市场下的输电权机制,建议在设计跨省跨区输电权机制中,对于未参与区域市场联合出清的省份,按其省级市场节点电价差结算,而对于参与联合出清的省份则按联合出清价格差结算。其次,保证输电权持有对象责任、权利和义务的对等协调。与欧洲跨境交易市场用户不缴纳输电费的情况不同,在国内市场中,按责权利一致的原则,应由支付输配电费的用户分享阻塞盈余,初期可暂按用电量占比分配;随着市场发展,应进一步探索更科学的阻塞盈余分配方式。

4) 在市场长期可靠运营方面,可设置裁减环节以保障市场充裕度。欧美在保障市场充裕度上采用不同做法:美国构建SFT 模型保证收入充裕度,而当SFT 模型估计出现偏差时可能导致市场充裕度缺口;欧洲则通过设置裁减环节,对不可抗力情况下无法交割的输电权进行裁减并给予其持有者相应补偿。目前我国省间省内市场的协调优化出清在技术上仍面临挑战[40],因此在引入输电权市场时可采用设置裁减环节的方式,既能简化输电权市场出清的约束,又能避免因不可抗力情况而产生的阻塞不平衡资金,保证输电权市场的收入充裕度。

5) 可通过设立输电权的退还和二次交易环节以保证输电资源的充分利用。两个环节截止时间应当尽可能接近实时交割时间,退还造成的损失和二次交易费用应当尽可能降低,促进对输电资源的优化配置。

5 结语

目前中国区域电力市场的建设已经取得初步的成果,为推动市场进一步融合,应尽快设计跨省跨区输电权分配机制和交易机制。欧洲远期跨境输电权市场在统一电力市场中发挥关键作用,本文对于欧洲远期跨境输电权市场中的产品设计、交易组织流程及关键环节展开了深入分析,并提出了相应的建议。目前欧洲远期跨境市场正在不断推进过程中,部分市场环节仍在优化调整。未来,随着欧洲市场的发展,将持续开展跟踪研究,并进一步研究不同输电容量计算模型下的输电权市场实际效果开展量化测算,更好地支撑中国输电权市场建设需要。

猜你喜欢

儿童时代·幸福宝宝(2021年11期)2021-12-21 06:18:46

中国外汇(2019年20期)2019-11-25 09:54:56

中国外汇(2019年14期)2019-10-14 00:58:28

中国外汇(2019年21期)2019-05-21 03:04:14

证券法律评论(2018年0期)2018-08-31 02:33:08

新天地(2016年3期)2016-05-30 10:48:04

时代金融(2015年28期)2015-10-16 01:58:21

中国外汇(2015年11期)2015-02-02 01:29:27

外语学刊(2014年6期)2014-04-18 09:11:49

发明与创新(2013年28期)2013-03-11 15:54:48