基于前景理论框架和Heston模型的行为期权定价

2024-03-04 06:06孙有发彭文彦

广东工业大学学报 2024年1期

孙有发,彭文彦

(广东工业大学 经济学院, 广东 广州 510520)

主流的理性期权定价模型 (Rational Option Pricing Model, ROPM) 的相关文献通常从特定的标的资产价格动态过程出发,应用风险中性定价理论计算欧氏期权价格。为了提升模型的定价性能,学界开发了丰富的标的资产价格和波动率模型,如Black-Scholes (BS) 模型[1]、跳变模型[2-3]和随机波动率模型等[4-5]。然而,这些模型对现实期权产品,尤其是短到期虚值 (Out of The Money, OTM) 期权的定价能力远远不足,其中一个重要原因是BOPM期权定价框架没有考虑投资者的非理性心理与行为因素[6-8],随着期权到期日的临近,这些非理性心理与行为因素会对期权价格产生显著影响。

近年基于行为金融学相关理论与方法而兴起的行为期权定价模型(Behavior Option Pricing Model,BOPM) 则为期权定价研究提供了一个新的视角。已有的BOPM大致可分为2个流派:一是引入非理性因子到标的资产价格动态过程中,再应用ROPM的相关理论推导出期权定价公式[9-14];二是通过行为金融学理论来刻画投资者的价值判断、风险态度和决策行为,再根据市场交易机制和均衡定价原理求解期权价格[15-23]。流派一的研究只是将非理性心理与行为纳入标的资产价格模型中,本质上仍属于传统的期权定价方法;流派二的研究则遵从行为金融学说中的有限理性、有限认知、有限控制力和有限自利等,然后依据期权市场交易机制,推理、推导或计算相应的期权价格,属于正统的行为期权定价。本研究属于第二个流派。

在实践应用层面,当前行为期权定价模型尚未在金融领域有大量应用。不过,Baele等[18]认为:“在未来,行为金融学有很大的潜力成为资产定价的主导方法”。此外,Bar-Gill[24]的研究表明,许多法律规则能用期权理论解释,行为期权定价模型可用来指导制定法律政策。

作为行为金融学的核心理论,前景理论能较好地解释“资产溢价之谜”[25]、OTM期权低回报率、高方差溢价[18]等市场异象。同时,前景理论框架下的期权定价方法较传统理性框架下的期权定价方法呈现出显著优势。在BOPM领域,Versluis[26]率先提出了基于前景理论[27-28]框架的行为期权定价框架。该文假设标的资产价格过程服从几何布朗运动 (Geometric Brownian Motion, GBM) 模型;利用决策权重函数对标的资产价格路径的概率密度函数进行了非线性化修正;并将欧氏期权合约签订与执行两时段的现金流视为分离或聚合的两种心理账户情形[29-30],并计算其前景价值;最后依据市场出清条件,构建这2种情形下的行为期权定价模型。Versluis[26]的实证结果表明,与传统理性框架下BS模型相比,两种期权定价模型的定价精度都有所提高;尤其是现金流聚合情形下的定价模型,拥有与Heston模型相当的定价精度;只不过,该情形下缺乏期权解析公式,计算复杂度相对更高。Pena和Alemanni[31]、Nardon和 Pianca[32-33]进一步拓展了Versluis[26]的研究:前者选取了3个月到期的看涨期权作为研究样本,发现基于经典GBM模型的行为期权定价模型的拟合精度高于Heston模型;后者分别构建了买方和卖方两个角度下的行为期权定价模型,并通过数值实验考察不同的权重函数形式对期权价格的影响。

不难发现,上述文献大多假设标的资产价格过程服从GBM模型。但由于GBM模型假设标的资产价格服从对数正态分布且波动率为常数,与现实资产价格经验统计事实严重不符,导致基于其计算出的期权价格仍然不够准确[34]。

随机波动率模型是刻画现实资产价格行为最为准确的模型门类之一,已成为“复杂金融产品定价的事实标准模型”[35]。Heston模型则是其中的代表模型,它不仅能捕捉到资产收益率分布的“尖峰”“厚尾”“有偏”等特性,且兼具模型结构简单、可计算性较强等优势,被广泛应用于金融衍生品定价。

已有的研究表明,Heston模型难以刻画金融市场剧烈波动期间“陡峭的波动率倾斜”[36]。因此,本文利用前景理论期权定价框架结合Heston模型构建了基于Heston随机波动率模型的行为期权定价方法。该方法在一定程度上克服了Heston模型的这个缺点。

假定标的资产价格过程服从Heston模型,并应用费曼卡兹定理推导其特征函数的偏微分方程;再通过反演公式获得相应的概率密度函数和累积分布函数,并将其嵌入Nardon和 Pianca[32-33]的前景理论期权定价框架;基于期权合约签订与执行的现金流视为分离的心理账户情形,分别推导买方和卖方角度的Heston行为期权定价公式。由于Heston模型的概率密度函数和分布函数较为复杂,本文用级数展开式对其进行逼近,以此提高模型的计算性。

上证50ETF期权的定价结果表明,本文提出的行为期权定价方法能够显著提高短到期OTM期权的定价精度,其结果明显优于传统理性框架下的Heston模型的期权定价结果以及基于GBM模型的行为期权定价结果。模型参数校正结果表明,对于OTM期权,投资者非理性情绪突出,在期权定价模型中纳入非理性情绪与行为因素,可以极大提升OTM期权定价精度;而对于实值 (In The Money,ITM) 期权,投资者基本呈现风险中性态度,行为参数的引入只能轻微提升模型定价精度。

本研究构建了基于随机波动率模型的行为期权定价方法,验证了行为金融学说中的前景理论对于提升期权定价性能的价值,并给出了具体的解析定价公式。

相较于传统理性期权定价模型而言,本文的模型参数蕴含了投资者情绪、风险态度等更为丰富的市场交易信息,且定价更为准确,市场监控者、期权做市商、期权交易者等都能从中挖掘丰富的信号以监控市场、调节价格、对冲风险等。因此,本文提出的模型具备较强的学术意义和实践意义。

1 Heston行为期权定价模型

1.1 前景理论和累积前景理论

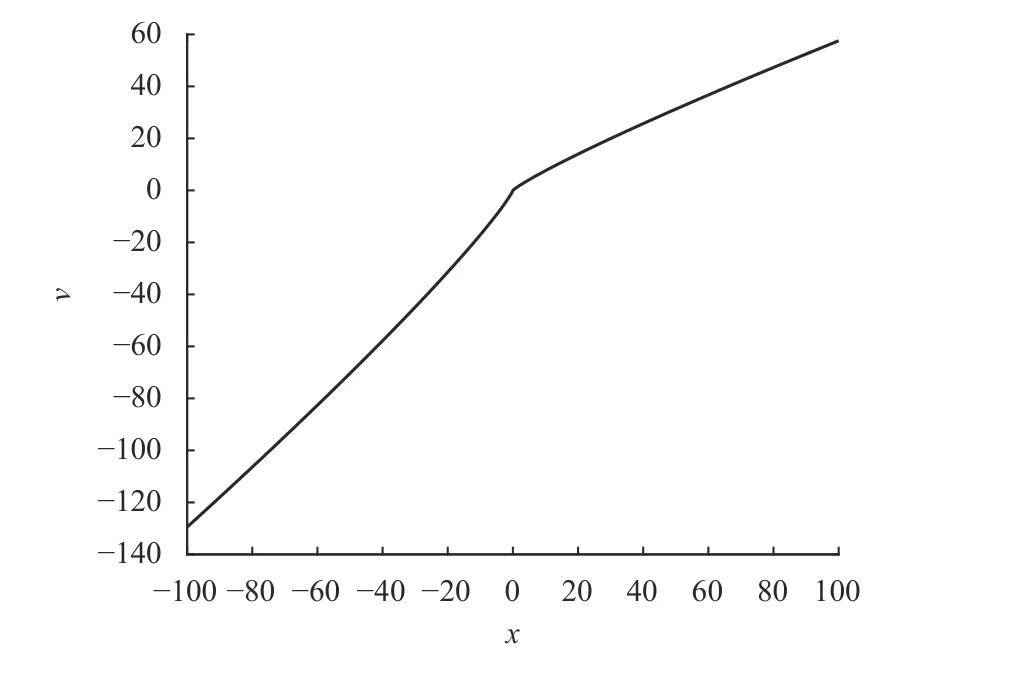

Kahneman和Tversky提出的前景理论(Prospect Theory)[27]的核心观点为投资者的决策行为不遵循期望效用最大化原则,而是取决于期望效用与参照点的差距:当期望效用高于参照点时,投资者表现出风险厌恶;当期望效用低于参照点时,投资者表现出风险偏好。因此,他们创造性地用价值函数v代替效用函数,来描述投资者面对收益与损失的价值判断。

根据前景理论,投资者面临收益和损失表现出不同的风险偏好,因此分别用v+和v-表示收益区间(0 ≤i≤n) 和损失区间(-m≤i≤0) 的价值函数,相应的决策权重函数为w+和w-,未来状态汇总的前景价值为

在前景理论的基础上,Kahneman和Tversky进一步提出了能计算连续前景价值的累积前景理论(Cumulative Prospect Theory)[28],在-m≤i≤n区间,第i种前景的决策权重函数是累积决策权重函数的差分:

Davies和Satchell[37]则给出了连续情形下,累积前景价值的表达式为

图1 价值函数图像Fig.1 Figure of value function

1.1.2 关于决策权重函数

决策权重函数w±(p(x))在不同文献的设定形式略有差异,经典的2种函数形式可见Kahneman、Tversky[28]和Prelec[38]的研究。

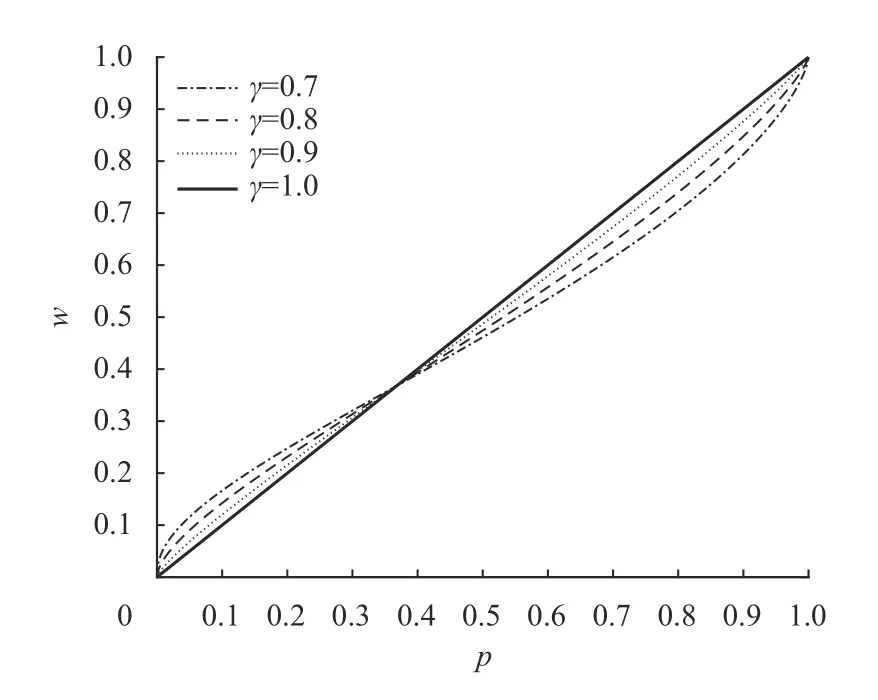

相较于Kahneman、Tversky[28],Prelec[38]决策权重函数的形式更为简洁,可计算性更好,因此本文选取Prelec[38]的决策权重函数进行研究。图2展示了γ 取值0.7,0.8,0.9,1时Prelec[38]决策权重函数值与客观概率的关系。当γ <1时,决策权重函数呈现倒“S”形,低概率事件被过分重视,中、高概率事件重视不足,且γ 值越小,图像弯曲程度越大。

图2 Prelec决策权重函数图像Fig.2 Figure of Prelec’s probability weighting function

1.2 Heston随机波动率模型

为了计算式 (3) 中标的资产的概率密度函数和累积分布函数,需要提前设定标的资产价格动态过程。考虑到Heston模型的优良特性,本文使用Heston模型刻画标的资产价格运动。

将式(10) 代入式(9) ,并结合边界条件A(0)=0,B(0)=0,计算可得

式中:R和I分别为函数的实部和虚部。

显然,式(13) 和式(14) 均涉及到无穷积分,不可避免地增加了计算负担。本文参考Witkovsky[40]的思路,应用级数展开法计算式(13) 和式(14) 的近似逼近值:

式中:N为一个足够大的常数,将φ 的截断区间(0,L) 分 割为大小为δt=L/N的N个子区间,φj为子区间的第j个子节点,L的大小由6-sigma法则确定。

综上,结合式(3)、式(4)、式(6)、式(15)和式(16)可计算期权投资者的累积前景价值。

1.3 Heston行为期权定价公式

Thaler提出的心理账户理论[29](Mental Account)认为,投资者在计算损益时,倾向于将收益与损失放置到互相分离的心理账户里分别计算其结果。具体到期权市场而言,期权卖方 (买方) 可能将合约签订时权利金的收入 (支出) 、行权时的报酬 (payoff) 支出 (收入) 划分到不同的心理账户。因此结合心理账户理论与累积前景理论,卖方(writer) 视角的看涨期权前景价值为

式中:cw是看涨期权的卖出价,等式右边第一项为权利金的时间价值,第二项为合约到期时的预期支付。

在市场均衡时,前景价值为0,计算得到看涨期权卖方价格的表达式为

同理,可得看跌期权卖方价格和买方价格的表达式为

至此,本文在市场均衡条件下推导出Heston模型下欧氏行为期权(看涨和看跌) 的买方和卖方价格。

2 数值定价

本节运用数值定价方法展示Heston行为期权定价公式的性能,并与理性框架下Heston模型定价结果作对比分析。

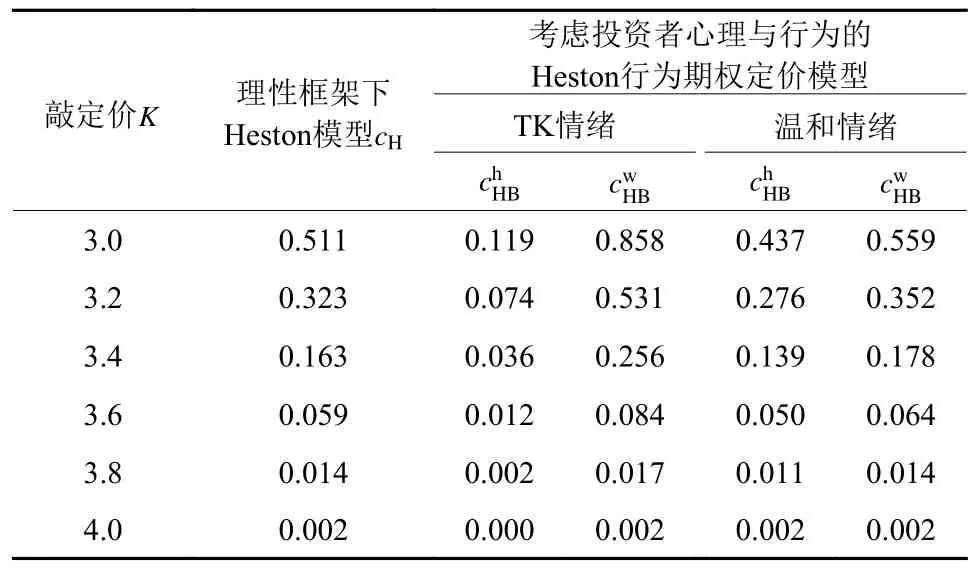

设定Heston模型的参数:S=3.5,T=0.1,r=0.03,v0=0.05,θ=0.1, ρ=-0.5,κ=0.03,σ=0.3。

Tversky-Kahneman (TK) 情绪下行为参数为:α=β=0.88,λ=2.25, γ+=0.61, γ-=0.69。

温和情绪下行为参数为: α=β=0.988,λ =0.9,γ+=0.961, γ-=0.969。

对于理性框架下的Heston期权定价模型,由于其不考虑投资者的心理与行为因素,在本文框架中相当于设置了行为参数:α =β=λ=γ=1。

数值定价结果如表1所示,其中,cH、chHB、cwHB分别代表理性框架下Heston模型的期权定价结果、Heston行为期权买方价格、Heston行为期权卖方价格。

表1 数值定价结果Table 1 Numerical pricing results

从表1的数值结果可以看出,无论在TK情绪或温和情绪下,对于每个行权价,买方视角下的期权价格都低于卖方视角下的期权价格,理性框架下的Heston模型定价结果则位于二者之间。由此可见,考虑了投资者情绪特征的Heston行为期权定价模型能较好地解释现实中的买卖价差情况。

但TK情绪下的行为期权定价结果与理性框架下Heston模型偏差很大,温和情绪下的定价结果则较为相近。这表明Tversky-Kahneman情绪下行为参数可能是一组实验性参数,目的只是为了解释前景理论,并没有真正用于期权定价实践。

3 上证50ETF期权的实证分析

3.1 数据选取

本文选取到期时间为2022年3月23日的上证50ETF认购期权数据进行实证研究,样本区间为2022年1月4日至2022年3月15日,以检验Heston行为期权定价模型的有效性。由于到期期限过短的期权流动性较差、价格波动大,因此在定价实验中剔除到期期限小于7天的期权数据。考虑到Heston模型对中、长到期的期权定价已经较为准确,本文仅关注短到期期权数据。本文的期权数据来源于Wind终端,无风险利率采用一年期Shibor,数据来源于http://www.shibor.org/。

3.2 模型参数估计

参照金融业界的做法,对实值期权 (S/K>1)和虚值期权 (S/K<1)分别进行参数估计。临近到期时,利用预测日前一天的上证50ETF期权数据所得的模型参数,来估计预测日当天的期权价格,并选用MATLAB工具箱里的非线性最小二乘优化Isqnonlin求解器估计参数值。篇幅所限,仅展示的Heston行为期权定价模型买方视角的参数估计结果。模型的待估参数为

通过求解如下的最优化问题得到Heston行为期权定价模型的参数估计结果:

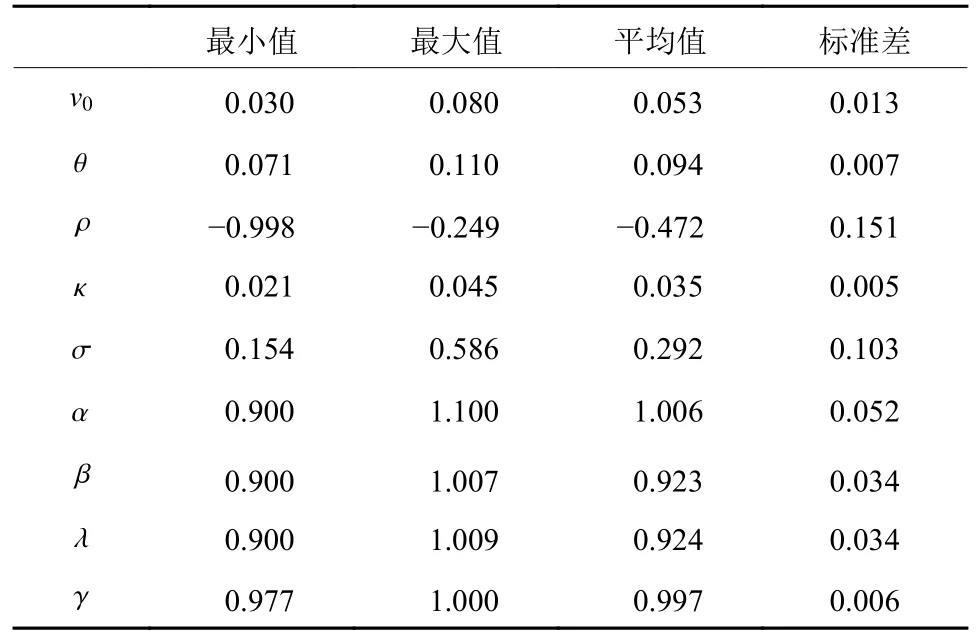

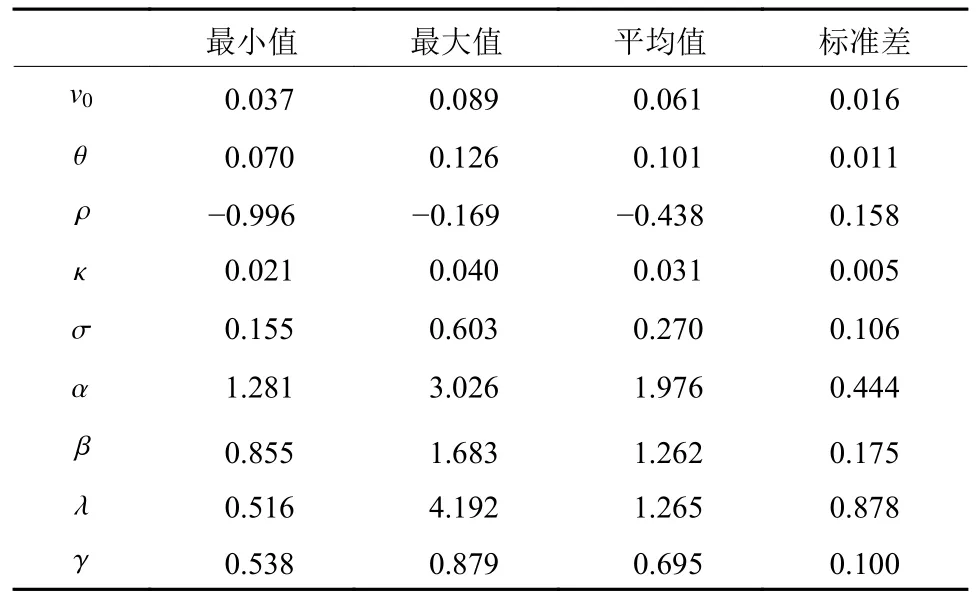

表2和表3分别展示了实值期权数据和虚值期权数据参数校正后的描述性统计结果。可以发现,无论是实值期权,还是虚值期权,由它们校准出来Heston模型基础参数结果大体一致,这是因为Heston基础模型刻画的是同时间段、相同标的资产价格的行为;但扩展的行为参数校准结果是有较大差异的。基于实值期权数据校正得到的行为参数在1附近波动,且波动较小,反映出对于实值期权,投资者基本呈现风险中性态度;而基于虚值期权数据校正得到的行为参数偏离1较远,整体波动较大,反映出投资者情绪态度变化较大,也进一步应证了将实值期权数据和虚值期权数据分开校准的合理性。

表2 实值期权数据的参数描述性统计结果Table 2 Descriptive statistic results of ITM's parameters

表3 虚值期权数据的参数描述性结果Table 3 Descriptive statistic results of OTM's parameters

3.3 模型定价精度对比

本节展示了Heston行为期权定价模型同传统理性框架下Heston期权定价模型和GBM行为期权定价模型在定价性能的比较结果。以平均绝对百分比误差 (Mean Absolute Percentage Error, MAPE) 来评判模型的整体定价精度。

对于实值期权数据和虚值期权数据,分别进行参数校准后计算出期权价格,模型的整体定价精度如表4所示:对于实值期权,3个模型均有着较好的定价精度,Heston行为期权定价模型的定价精度相较于传统理性框架下Heston模型提升较小,结合模型参数校正结果,说明行为参数的引入对ITM期权定价精度提升有限;而对于虚值期权,Heston行为期权定价模型的定价精度则要远远强于GBM行为期权定价模型和传统理性框架下的Heston模型,不仅说明了将GBM模型替换为Heston模型的合理性,也表明了在OTM期权定价中考虑投资者非理性情绪与行为的必要性。

表4 模型定价精度对比Table 4 Model pricing accuracy comparison %

4 结论

本文结合Heston随机波动率模型和前景理论期权定价框架,将期权合约签订时权利金的支付、行权时报酬 (payoff) 的支付划分到不同的心理账户下,依据市场均衡条件,推导了Heston行为期权定价公式。基于上证50ETF期权的实证结果发现,相较于传统理性框架下的Heston模型,Heston行为期权定价模型显著提升短到期OTM期权的定价精度,而对ITM期权的定价精度则提升较小;这是因为对于OTM期权,投资者风险态度、情绪变化较为突出,而行为参数的引入能较好地捕捉这些特征,而对于ITM期权,投资者风险态度偏中性,行为参数的引入对模型性能提升有限。

本文所得到的欧氏期权的良好定价性能,一方面归功于Heston随机波动率模型刻画标的资产价格行为的准确性,另一方面也有赖于行为参数的引入,使模型能捕捉到市场情绪的变化,更好地刻画现实市场。

本文的研究结果表明:基于前景理论的期权定价框架可作为一种风险中性期权定价方法的替代。未来可进一步研究更多样化的心理账户情形,在标的资产价格运动建模中加入非理性因子等。

猜你喜欢

建材发展导向(2021年6期)2021-06-09

中国人兽共患病学报(2021年2期)2021-03-28

今日农业(2020年17期)2020-12-15

中国外汇(2019年15期)2019-10-14

中国外汇(2019年11期)2019-08-27

中国外汇(2019年23期)2019-05-25

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

能源(2016年2期)2016-12-01

太空探索(2016年10期)2016-07-10

读写算(下)(2015年11期)2015-11-07