公司内部治理结构对财务绩效的影响

2024-02-21 07:32贺丽如

中国市场 2024年6期

关键词:财务绩效

贺丽如

摘 要:随着二十世纪九十年代公司治理概念的引入,大多数公司都建立起了自己的内部治理结构,但财务绩效表现高低不一。内部治理体现在公司各组织层面、各利益主体层面之间的产权配置及具体执行机制。文章以2017—2019年579家重污染行业公司数据为样本,控制了资产规模、财务杠杆、成长性等因素的影响,从股东、董事会、管理层三个层面来反映公司内部治理结构,用ROA来反映财务绩效,提出假设并构建相应的研究模型,运用Stata 14软件进行实证分析,研究公司内部治理结构对财务绩效的影响,得出结论:股权集中度与财务绩效呈倒“U”型关系;董事会专门委员会数量与财务绩效负相关;高管薪酬与财务绩效正相关。最后,依据研究结论,并结合重污染行业实际,提出进一步完善公司内部治理结构和提高财务绩效的对策建议,包括:保持适度的股权集中度、有效发挥专门委员会职能、完善高管激励制度等。

关键词:内部治理结构;财务绩效;重污染行业

中图分类号:F279.23文献标识码:A文章编号:1005-6432(2024)06-0154-04

DOI:10.13939/j.cnki.zgsc.2024.06.039

1 引言

随着公司制企业的不断发展,公司内部治理结构逐渐成为现代公司管理的重点。作为公司内部的一种结构性安排,公司内部治理结构将企业内部从股东层面、董事会层面、管理层面等进行了划分,构建出了内部治理的核心制度。完善的公司内部治理结构是企业能够保持长盛不衰的重要原因,也是企业推动管理创新、提高财务绩效的关键所在。

重污染行业作为我国第二产业的支柱,涉及煤炭开采、石油加工、医药制造、纺织业等多个行业,对中国经济的发展起着至关重要的作用,然而,也带来了很多的环境问题,因此,国家出台了相关政策要求重污染企业不能仅追求财务效益而不顾环境效益。“十三五”规划指出,要狠抓重点行业的环境管理,以“绿色发展”作为发展的主旋律之一;“十四五”规划又提出,要进一步完善绿色发展指标,让绿色发展更有力,以更好更快地实现绿色转型的核心战略任务。重污染企业是环境污染的主要源头,是绿色发展过程中的重大阻碍,环境规制的加大必将带来成本的增加,面临外部环境的压力,改造、兼并重组后的重污染企业如何通过内部治理来规避风险、促进财务绩效的提升至关重要。

2 理论分析与研究假设

2.1 股权集中度与财务绩效

当股权分散时,有股权的股东比较多,持股比例也相差不大,他们会一起参与公司的管理,这样可以防止大股东与经理人“狼狈为奸”,减少利益侵占行为,大小股东之间的代理问题不太明显,但会让部分小股东有偷懒行为,因为这部分人积极监督所花费的成本明显大于带来的收益,就算部分股东想要监督代理人,也因为占股太小而导致监督难度大。如果监督不充足,加上此时代理人掌握大部分控制权和信息,他们会更关注自身利益而忽视公司利益,股东和经理人间的代理问题非常明显,易引发“道德风险”。

当股权太过集中时,大股东掌控公司,缺乏内部牵制,可能会有“掠夺”行为,此时内部治理的作用微乎其微,管理层为少数大股东服务而不再是全体股东,大股东“为所欲为”,小股东的利益也会遭到严重侵占。但如果股权只是适度集中,大股东会采取积极的管理和监控手段,监管公司的商业筹划,有更多话语权,促进公司决策效率,而且因为适度集中,不会有“一股独大”的情形,内部有一定牵制,股东之间会相互监督,避免权力滥用和利益侵占,对财务绩效有促进作用。据此,文章提出假设:

假设H1:股权集中度与财务绩效呈倒“U”型关系。

2.2 董事会专门委员会与财务绩效

为了弥补董事会单一结构的缺陷,更好地行使决策监督职能,董事会通常会再设立专门委员会,来明确董事会内部的职责,明晰组织内部的责任义务,其存在及构成情况是反映董事会运作情况的重要标志。

首先,各委员会发挥的职能各异。各委员会只负责与自身职责相关的工作,更易权责明晰。各委员会仅对自身职责有关的事项负责,可保证委员会的职责边界清晰,结构更加规范,从而提升董事会的治理效率。

其次,委员会的存在可解决独立董事信息获取困难问题。委员会的设立要求独立董事占多数,对于独立董事来说,这种外部人身份使得他们在获取公司内部信息时过分依赖管理层,缺乏深度了解,管理层可能通过操纵、美饰信息的供给来妨碍他们治理效用的发挥,委员会的设立为独立董事建立了信息渠道,能够增进独立董事与高管层之间的相互了解,帮助独立董事及时掌握公司状况,以供决策参考,提高决策质量。

最后,委员会的存在可以降低董事会运行成本。从决策过程看,各成员会根据自身阅历经验对议案进行分析与讨论,充分吸收意见,防范决策风险;从决策结果看,董事会并不常召开,所以专业委员会在形成意见后再提交给董事会,节省了董事会的时间精力,董事会的工作效率大大提升。据此,文章提出假设:

假设H2:董事会专门委员会数量与财务绩效呈正相关关系。

2.3 高管激励与财务绩效

管理层层面,基于两权分离,委托人即股东不直接控制公司,高管掌握经营权,对股东负责。在薪酬契约下,高管薪酬与财务绩效密切相关,对高管来说,高报酬来源于高绩效,他们会更积极地经营公司。文章从高管薪酬的角度出发,分析其与财务绩效的关系。高管作为管理者,必然可以获取更多的相关信息,股东与其接收到的信息存在差异,管理者为自身利益而规避风险,选择的战略相对保守,最终损害股东乃至公司的利益。如果将其薪酬水平与工作成果挂钩,如采用固定报酬与浮动报酬相结合的方式,工資固定,浮动报酬依工作成果来定,将会激励高管为了保持并增加现有薪资水平,而更尽力去管理公司、提高绩效。据此,文章提出假设:

假设H3:高管薪酬与财务绩效呈正相关关系。

3 实证结果分析

3.1 样本选取与数据来源

文章选取2017—2019年沪深两市A股重污染行业的上市公司数据为样本,数据大多来自国泰安数据库,部分数据通过手工收集整理,并做如下处理:①剔除ST、*ST类公司,这类公司的财务状况不太稳定,对分析结果的准确性会有一定影响。②剔除数据存在严重缺失或有问题的公司。③对连续变量进行winsor处理。最终获得579家公司,有效样本1678个。运用Excel软件整理数据,运用Stata14软件分析数据。

3.2 变量选取与模型设计

3.2.1 被解释变量

财务绩效:文章选取ROA即资产回报率作为衡量公司财务绩效的指标。

3.2.2 解释变量

文章的解释变量是公司内部治理结构,在参考了学术界大多数文献的基础上选择了以下三个变量作为影响公司内部治理结构的指标:股东层面:股权集中度,选取第一大股东持股比例以及第一大股东持股比例的平方来衡量;董事会层面:选取董事会下设的委员会数量来衡量;管理层层面:选取前三名高管薪酬与全部高管总薪酬之比来衡量。

3.2.3 控制变量

考虑到除内部治理结构会对公司的财务绩效造成影响以外,还有很多其他的指标同样会影响财务绩效。因此,文章选择公司规模、财务杠杆、公司成长能力作为控制变量。上述变量的符号及定义参见表1。

3.3 实证分析

3.3.1 描述性统计

文章对579家重污染行业的上市公司2017—2019年的数据进行描述性统计分析,参见表2。

ROA的均值为5.43%,最小值为-21.74%,最大值为24.87%,这表明文章选取的重污染行业样本公司整体绩效水平不高,且不同公司之间的差异也比较大。股东层面,第一大股东的持股比例的均值为32.46%,但最小值仅为9.87%,最大值却高达69.16%,说明各公司之间差异悬殊;董事会层面,样本公司专门委员会最少设立了1个,最多设立了6个,说明重污染行业部分公司的董事会治理结构不太健全,还有待改进;管理层层面,前三名高管薪酬比例的平均值为16.54%,最小值为7.85%,最大值为29.25%,差异不太大,說明文章所选取的重污染行业样本公司对高管人员的激励措施较为完善。

3.3.2 回归分析

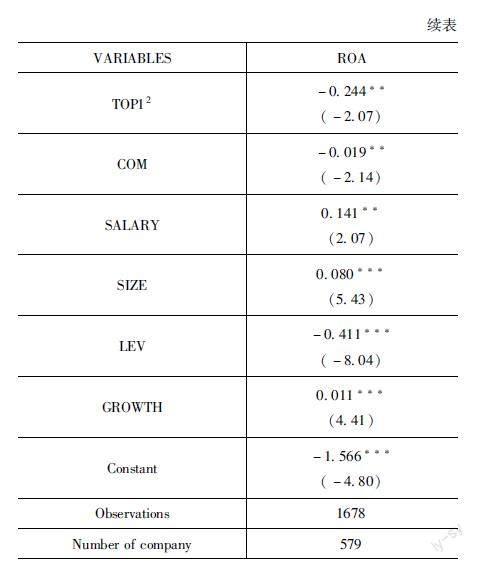

表3报告了公司内部治理结构与财务绩效之间关系的回归结果,R2为0.313,调整后的R2为0.310,说明模型有比较强的解释力度。从表3可以得出:

从股东层面,重污染行业公司的股权集中度与财务绩效呈显著倒“U”型关系,根据TOP1和TOP12的系数分别为0.260和-0.244,可以计算出极值点为0.5328,这说明当重污染行业公司第一大股东的持股比例在0~0.5328时,第一大股东持股量越大,财务绩效越好,而一旦超过0.5328时,第一大股东持股量越大,财务绩效就会降低,假设H1成立,说明重污染行业公司第一大股东的持股比例维持在一定区间,财务绩效才会有较优表现。

从董事会层面,董事会设立的委员会数量在5%显著水平与财务绩效负相关,系数为-0.019,假设H2不成立,出现此结果一方面可能是因为重污染行业公司虽然设立了委员会,但仅为了适应制度要求,流于形式,未按照规定正常运转;另一方面可能因为随着设立的数量增加,相应的协调成本和管理成本也随之增加,成员的专业性和独立性等方面比较缺失,委员会应有的积极作用并没有很好地发挥出来。

从管理层层面,高管薪酬在5%显著水平与财务绩效正相关,系数为0.141,假设H3成立。说明改善高管激励措施有助于增加他们的工作动机,此时高管会与股东的利益趋同,从而改善财务绩效。

4 结论

文章以2017—2019年沪深两市A股重污染行业的上市公司为样本,以资产回报率为因变量,以股东的持股比例、董事会专门委员会数量、高管薪酬为自变量进行了实证分析,得出以下结论:

(1)股权集中度与财务绩效呈倒“U”型关系,说明只有适度地集中股权,才能达到既能监督经理人,又不至于出现“一言堂”情形的效果,公司的各项决策才会有正反馈,公司兴旺才会得以持续。

(2)董事会专门委员会数量与财务绩效负相关。说明虽然随着委员会的设置,引入了更多可利用的资源,决策失误的可能性就会降低,讨论给出的提案更科学、可行。但是随着设立的数量增加,运作的有效性没有跟上,流于形式,因此数量虽然增加了,但职能并不完善,反而对财务绩效产生了负面影响。

(3)高管薪酬与财务绩效正相关。高管对公司的经营决策举足轻重,薪酬对于高管来说是最直接的激励,将高管薪酬与财务绩效挂钩,高管势必更加努力提高经营业绩来获得理想回报。提升薪酬一方面可以满足高管的物质生活,另一方面又肯定了他们的工作成果,使他们有荣耀感,会较大程度激发高管工作的积极性,促使他们不断提高自己的能力。

参考文献:

[1] CIFTCI I, TATOGLU E, WOOD G,et al. Corporate governance and firm performance in emerging markets: evidence from Turkey[J].International business review,2019,28(1):90-103.

[2] MCMULLENA.Audit committee predominance:an investigation of the consequences associated with audit committees[J].Auditing, 1996(15):87-103.

[3] FICH M,SHIVDASANI A.Financial fraud,director reputation and shareholder wealth[J].Journal of financial economics,2007,86(2):306-336.

[4] 孙俊成,叶陈刚,唐剑.高管-职工薪酬差距、管理层权力与企业绩效[J].财会通讯,2019(12):10-13.

[5] 朱艳.董事会组成影响公司绩效吗?——基于家族企业的实证[J].财会通讯,2019(8):46-49.

[6] 叶陈刚,吴永民,杨晶.上市公司董事会治理、股权集中度与财务绩效[J].商学研究,2020,27(5):14-26.