大华会计师事务所声誉损失的影响研究

——基于会计师事务所和投资者视角

2024-02-01 02:16霍蕾蕾

江苏商论 2024年3期

古 晓,霍蕾蕾

(运城学院经济管理系,山西 运城 044000)

一、研究背景

中国的注册会计师产业规模日益壮大,整体发展势头较强。 然而,会计师行业中仍存在“看门人”职责履行不力,行业和执法缺乏监督,注册会计师道德水平低,注册会计师职业资格缺乏等问题。 中国的事务所主要由证监会、 财政部等机构来管理,并为此支付巨额的法律费用和财力,这种消极的监督方式缺乏时效性,还会导致监督不够全面。 本文认为,除了监督体系之外,声誉机制对维护市场经济的作用也非常重要。 查道林和费娟英研究发现,投资者对被审计上市公司财务报表的认可度形成了会计师事务所声誉。 随着事务所得到更多的认可,声誉也随之提高。 由于事务所是服务类机构,声誉评价的好坏将对效益发挥重要的作用。 在信息技术发展迅速、信息传播途径不断拓宽的今天,声誉机制带来的影响将会越来越重要。 因此,由于声誉机制作用而带来的会计师事务所声誉损失的影响研究非常必要。 本文以大华会计师事务所为对象,进行具体研究。

大华会计师事务所业务范围广泛,服务对象多元化,拥有超过10000 多家常年审计客户,涉及多个行业。 但在运营中也存在多种问题,本文通过中国证监会网站查到,从2018 年开始,大华会计师事务所3 次受到证监会处罚,对大华的声誉造成了一定的负面影响。 本文选取受罚较重、数据较齐全的2018 年7 月31 日中国证监会对大华会计师事务所处以行政处罚的事件进行分析研究。

哈尔滨电气集团佳木斯电机股份有限公司是国有重要骨干企业之一, 是根据地的第一个电机厂,是中国特种电机的龙头企业,产品应用广泛,为中国经济和社会发展的进步提供了良好的推动力。公司拥有完备的管理体系, 已获各种生产许可,承担了多项国家及省部级科研计划,产品多次获得国家级、省部级科技进步奖。 但是在大华会计师事务所进行的审计中存在多种问题,如虚假报表、虚增股份等。 大华会计师事务所的违规行为受到证监会的处罚。

二、从会计师事务所视角分析大华声誉损失的影响

(一)声誉损失对审计收费的影响

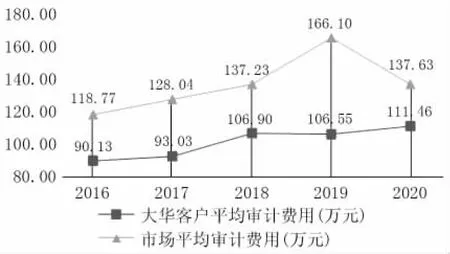

1.对整体客户审计收费影响。 在市场经济环境下,拥有较高知名度和声誉的事务所能获得客户的信赖,也能被视为更真实的体现。 为了赢得客户的信赖,上市公司倾向于支付高的审计费用。 反之,事务所声誉一旦下降,就会对审计收费中的谈判能力造成不利的影响。 本文以大华会计师事务所的信誉受损为标准,采用评估财务影响的方法。 本文将审计费用作为衡量大华会计师事务所声誉损失经济后果的指标(图1、2)。

图1 2016 年至2020 年大华会计师事务所审计收费情况

从图1 和图2 可以明显看出, 声誉受损后,在2019 年大华客户平均审计费用从106.90 万元降低至106.55 万元,增长率从14.91%骤降至-0.33%。而市场平均审计费用大幅增长,从137.23 万元增长至166.10 万元, 增长率也从7.18%增长至21.04%,导致大华与审计市场收费水平差距进一步扩大,大华审计收费远远低于市场整体水平。 说明声誉受损减缓了大华审计费用增长的趋势,对大华整体审计收费议价能力进一步削弱。

图2 2016 年至2020 年审计市场收费情况

2.对新承接客户审计收费影响。 事务所的声誉在很大程度上决定了它们在接受新客户时的议价能力。 当事务所的声誉受到严重负面影响时, 如中国证监会对事务所处以行政处罚或行政监管措施, 将对事务所当年招揽新客户产生重大影响。 为挽回因声誉受损而导致的顾客流失, 事务所通常会通过减少审核费用来吸引新顾客。这也从另一个角度证明,声誉的损失对事务所有较大的经济影响。 2017 年度大华新增客户为50 家,在2018 年审计失败导致声誉损失之后,大华新增加客户30 家,2019 年新增客户106 家,审计收费对比情况如表1 所示。从表1 的数据中可以看出,2019 年大华在新客户承接方面扭转了颓势,招揽了106 个新客户,是2018 年的3.53 倍。然而,平均审计收费与2018 年平均审计收费相比降低了很多,说明这种情况可能是大华通过降低新客户的审计收费标准,以吸引更多的客户。

表1 大华会计师事务所新增客户审计收费情况 (单位:万元)

本文继续比较了2018 年和2019 年大华新客户与四大会计师事务所和大信会计师事务所新客户数量、平均审计收费的变动幅度情况,见表2 所示。 从表2 可以看出,相对于2018 年,2019 年对比组1(四大所)和对比组2(大信会计师事务所)对新客户都保持了较高的审计收费。 而大华会计师事务所对新客户的审计收费不但低于自身以往年度,同样低于市场上其他同类型的会计师事务所的审计收费,较2018 年降低了41%,这对于大华会计师事务所而言是相当严重的经济损失。 这些数据表明,声誉损失事件发生后,大华会计师事务所对新客户审计收费的议价能力大大下降。

表2 与四大所和大信所新增客户审计收费情况对比

(二)声誉损失对客户流失的影响

客户保持率,是指当年重复审计客户的数量与事务所上一年度审计客户总数的比值。 该比值越高,意味着事务所能保留更多的老客户,得到了市场的认可。反之则减少客户,得不到市场认可。从表3 可知,大华在2018 年声誉受损后,客户流失率远高于往年,原客户保持率也低于往年。 说明声誉损失对原有客户有一定的负面影响,导致放弃与大华会计师事务所的续约。

表3 大华会计师事务所客户保留能力

新客户拓展能力是指当年与事务所新签订审计服务合同的新增客户数量与事务所当年的客户总量之比。 如果该比率过低,就说明该事务所没有足够的实力来扩展自己的业务。 审计效益要依靠长期客户来维持,如果这个比率较高则相反。

(三)声誉损失对人才资源的影响

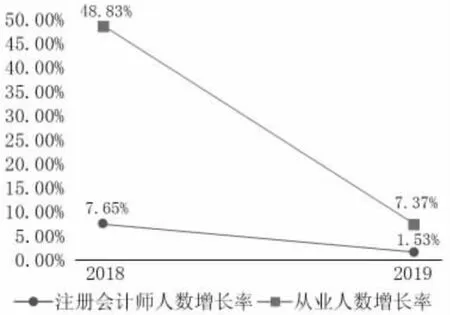

1.员工数量情况分析。如果事务所名誉受损,将会造成事务所客户的流失,会失去议价能力。 与此同时,在该事务所任职的注册会计师也有可能因为事务所名誉受损而被迫离职或转至另一家公司。 本文分析了2018 年和2019 年大华会计师事务所的注册会计师人数和从业人数增长率的变化情况,如图3 所示。 图3 中的数据表明,在声誉受损后,2019年大华会计师事务所注册会计师人数和从业人数增长率均大幅下降。 注册会计师人数增长率从7.65%降至1.53%, 从业人数增长率从48.83%降至7.37%, 大华在注册会计师和从业人数方面出现了较为明显的流失, 说明在声誉损失事件发生后,大华自身议价能力的下降导致对人才缺乏吸引力。

图3 2018 和2019 年注册会计师人数和从业人数增长率

2.人才带走客户情况分析。 本文还关注了注册会计师离开事务所带走原会计师事务所客户的情况,即所谓“换所不换师”的行为。 上市公司对注册会计师有轮换政策,但同时,一些注册会计师可以说服客户变更事务所。 因为他们与客户有着长期的交流和熟悉度,从而出现事务所改变但注册会计师不变的情况。 这种情况要比人力资源的流失更为严重,会给事务所带来各种损失。 本文试图查明2018年是否发生了类似事件,并在大华会计师事务所离职的会计师中发现了符合上一段所述特征的事件:签字注册会计师XXX 在2019 年离职跳槽至天衡会计师事务所后, 原本在大华的客户力帆科技在2019 年也更换到天衡会计师事务所。

三、从投资者视角分析大华声誉损失的影响

事件分析是对某一特定事件的影响进行探讨的一种手段,其理论严谨,逻辑清晰。 由于该方法的运算比较简便,因此已有很多学者将该方法运用到其他方面,以探讨某一具体的事件对企业产生的影响。 本文使用事件分析法考察大华会计师事务所受罚对客户产生的影响。 采用事件分析法提出如下研究假设:

假设1:证监会对大华会计师事务所下达《行政处罚决定书》日,市场会对大华审计的上市公司股票做出负面反应。

(一)确定样本数量和事件期

2018 年聘请大华的客户总共为240 家,去除掉被特别处理过的公司,即st 和*st 公司,再去除掉在事件日发生过重大担保、质押等事件的公司,最后去除掉事件日和估计期数据不足的公司,对剩余符合条件的公司进行分析,共计139 家。 本文选取证监会对大华会计师事务所做出处罚的日期作为事件分析法的窗口期中心, 也就是选取2018 年7 月31 日作为事件中心,定义该日时间为t=0。为保证模型的各参数具有反映股票实际价格状况的效果,使得估计的预测值较为平稳,本文选取[-150,-11]为事件的估计窗, 即2018 年4 月22 日至2018 年7月16 日。

(二)计算预期收益率

本文采用市场模型法进行分析。 市场模型法根据资本资产定价模型的理论计算正常的回报率,并使用估计窗口中的股价数据计算股票回报率。

1.参数估计。计算个股实际收益率:Ri,t=其中,Pi,t,Pi,t-1为第i 家样本公司在第t 日和第t-1日的收盘价。

计算个股当日的市场收益率:Rm,t=其中,Pm,t,Pm,t-1为上证指数在第t 日和第t-1 日的收盘价。

2.预期收益率。 计算样本公司的预期收益率:E(Ri,t)=αi+βiRm,t, 其中,αi表示第i 家样本公司收益率无法解释的变化,βi表示第i 家样本公司Rm,t和Ri,t之间的相关系数。

本文通过SPSS 软件分别对估计窗口内i 家样本公司的个股实际收益率和个股的市场收益率进行线性回归分析,确定出i 家样本公司的和,进而计算出事件窗的预期收益率。

(三)计算异常收益率和累计超额收益率

1.计算异常收益率,公式为:ARi,t=Ri,t-E(Ri,t),其中E(Ri,t)为预期收益率,Ri,t为实际收益率。

2.计算平均超额收益率和累计平均超额收益率:平均异常收益率是每日的异常收益率的平均值,公式为:AAR=,其中,N 为样本中的公司数量。

累计平均超额收益率(CAAR)的计算方法基于平均超额收益率(AAR)之上,是后者的求和,见表4、图4。从表4 和图4 中可以看出,在公告日之后,经历了负面的市场反应。 在事件日的平均超额累积收益率为-0.54004%,平均超额收益率为-1.54748%,并且在之后10 个窗口期内的平均超额收益率均为负,在第6 个窗口期达到最低为-4.51008%。 说明此次声誉损失事件在股票市场中对大华客户产生了消极效应, 市场对大华审计过的客户表现出不信任,为股票的持有者创造了负面影响。

表4 事件窗内AAR 和CAAR 值 (单位:%)

图4 事件窗内AAR 和CAAR 值

(四)显著性检验

本文对所有窗口日内样本股票的累计超额收益率进行总体T 检验。 这部分测试是为了评估此次事件是否对股价产生重大影响。 这一步的判断标准是T 统计量的大小,T 值越大,表明事件的异常收益率越显著。 构造的统计量为:tAAR=,St为AAR 的标准差,其中∑(AR-AAR)2,t 的取值范围是整个事件的窗口期。 根据表5 可知,在事件日的平均超额收益率显著为负。 针对声誉损失事件发生后的10 个窗口期中,6 个事件窗口的平均超额收益率为负,其中3 个事件窗口的市场反应在统计上显著,假设1 成立。 可以认为,市场对大华会计师事务所的审计质量产生质疑,从而对大华会计师事务所审计的其他上市公司的财务信息产生了质疑。 这一结果表明,市场对大华声誉的损失做出了显著的负面反应。

四、相关建议

在以上分析的基础上,提出相关建议:一是进一步完善会计师事务所的内部控制。 引导会计师事务所设立内部质量管理机构,提高内部审核的水平和要求。 加强对被罚的注册会计师的审查,并及时向有关部门报告情况。 二是完善会计师事务所声誉评价机制。 加强对会计师事务所的声誉评估,加强对会计师事务所在审计业务中的监督和监管,并进行科学的定期评估。 要发挥行业协会组织的优势,积极探索和完善事务所声誉评估体系。 三是科学认识监管与声誉的关系。 完善中国的审计行业法规,建立健全完善的审计法规体系,保障广大投资者的诉讼权利和信息披露权利,提高事务所声誉受损的成本。 要确定监督的界限,科学安排监督力量,严格执行监督职责。 对监督成效进行定期评价,并将审计机构、审计人员的违法行为披露给公众。 四是健全审计收费制度,公开审计收费。 如果审计费用公开披露,可以在一定程度上降低低价揽客行为。 一旦出现低价揽客现象,就可能存在会计师独立性问题。 向公众披露审计费用将有助于监管部门核实事务所的独立性和职业操守。

猜你喜欢

仪器仪表用户(2023年11期)2023-10-25

世界建筑导报(2022年3期)2022-06-23

故事会(2021年14期)2021-07-21

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

考试与评价·高二版(2020年3期)2020-09-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

世界建筑导报(2018年1期)2018-03-23

中国公共安全(2017年5期)2017-09-04