经济增长目标、宏观杠杆周期与货币政策的非对称区制效应

2024-01-26 06:43单敬群陈创练

暨南学报(哲学社会科学版) 2023年12期

单敬群,林 识,陈创练

一、引 言

随着中国经济发展阶段步入新常态,经济增长也由高速增长转向中高速增长阶段。根据国家统计局数据,中国2020年第一季度的GDP增速下降至-6.9%,通货膨胀率在3月下降1.2%。该经济发展背景的转变意味着宏观经济政策调控的主要目标和任务也应随之转变,继续追求高速增长既不现实也不必要,否则,带来的风险可能远胜于GDP增长回报。其中,金融杠杆是衡量风险的重要指标之一。中国宏观杠杆率自1996年以来持续攀升,特别是在2008年的金融危机事件后引起了监管层与学术界的广泛关注与担忧。根据国家资产负债表研究中心数据,截至2022年6月份,中国宏观杠杆率已高达273.1%,也是历史以来最高位,相较于2008年末(141.2%)翻了近两倍(1.93)。其中,企业部门杠杆率达161.3%,相对于2020年6月历史最高位的165.2%仅略低3.9%,且近3个季度以来增长势头显现;政府部门杠杆率和家庭部门杠杆率也分别达到历史高位,即49.5%和62.3%,相对于2008年末(28.1%和17.9%)分别翻了1.76倍和3.48倍。可见,企业部门杠杆率成为宏观杠杆率高企最重要的因素,家庭部门杠杆率的增长势头也比较迅猛。宏观杠杆率过高会增加经济中的债务风险、加剧金融市场动荡,同时大量杠杆资金可能流向房地产市场,引发房地产泡沫,增加潜在金融风险和不确定性,不利于实体经济的长期良性发展。去杠杆能降低宏观杠杆率,有利于化解金融风险,但资金利率上升也会导致资产价格波动,广义货币增速和社会融资规模下降,进而对实体经济造成不利冲击。2023年10月的中央金融工作也强调坚持把防控风险作为金融工作的永恒主题,以全面加强监管、有效防范化解金融风险为重点。在此背景下,为了维持经济增长,同时控制通货膨胀,同时更好地配合实体经济“降杠杆”以避免金融市场动荡,如何构建货币政策与宏观审慎政策双支柱框架并进行宏观调控已成为中国宏观调控部门不得不关注的重要课题和面临的难题。本文更关注的是价格型和数量型两类货币政策对经济增长、通货膨胀和金融杠杆的影响效应。

在货币政策工具选择中,利率作为价格型货币政策的主要手段,具有灵活调整、机制日益完善等优势。目前中国的市场化利率体系已经相对完整,主要以货币政策工具为主要方式调整银行体系流动性,再将该调控信号传导至银行贷款利率,从而达到货币政策的宏观经济调控目标。(1)易纲:《中国的利率体系与利率市场化改革》,《金融研究》2021年第9期。此外,货币供给量作为调控通货膨胀与经济增长的主要数量型政策工具,对经济增长和物价水平的调控也发挥了重要作用。在忽略不确定因素时,价格型和数量型货币政策工具规则同样能有效治理通胀问题,且数量型货币政策在治理经济增长问题时更优。(2)刘喜和、李良健、高明宽:《不确定条件下我国货币政策工具规则稳健性比较研究》,《国际金融研究》2014年第7期。总而言之,价格型和数量型货币政策在动态平衡“稳增长”与“防风险”目标中发挥着有效传导作用。(3)陈创练、高锡蓉、刘晓彬:《“稳增长”与“防风险”双目标的宏观调控政策抉择》,《金融研究》2022年第1期。中国前总理李克强在2022年的中央经济工作会议中提出“稳健的货币政策要灵活适度,保持流动性合理充裕”。(4)在中国人民银行发布的2022年上半年金融统计数据报告中,6月末的广义货币余额高达258.15万亿元,同比增长11.4%。因此,通货膨胀、经济增长与货币政策的互动关系无论在国内决策层还是学术界都备受关注。对中国来说,借助科学计量方法深入探索利率和货币增长率如何影响重要宏观经济变量,并据此针对不同经济状态进行决策调整,对实现经济高质量发展具有重要意义。

基于上述的研究背景,由此引发了一系列重要问题:中国的高杠杆周期如何调整至低杠杆周期?货币政策在由高杠杆转换为低杠杆中是否对宏观经济呈现非线性?货币政策在由高经济增速转换为低经济增速中是否对杠杆率呈现非线性?具体是何种非线性特征?这些都是值得展开深入研究的问题。鉴于此,本文通过构建包含杠杆周期的货币政策模型系统,并采用逻辑平滑转换向量自回归模型,先考察在不同宏观杠杆周期高低时期,央行货币政策的经济增长和通货膨胀的非对称性操作抉择以及政策效果,再考察在不同经济增长高低时期,央行货币政策的宏观杠杆和部门杠杆的非对称性,以期为未来中国央行货币政策工具调控宏观经济目标的操作与执行提供可参考的重要决策依据。

本文主要的边际性贡献如下:第一,拓展构建宏观经济和杠杆风险多指标的货币政策模型系统,包括货币政策、经济增速、通货膨胀率、股指缺口和宏观杠杆周期,对现有货币政策宏观调控理论研究实现有益补充。第二,采用非线性LSTVAR模型,考察了在高杠杆周期和低杠杆周期两区制下,价格型和数量型货币政策对经济增长和通货膨胀的非对称影响效应。该模型能有效消除经济变量之间相互影响和反馈的内生性,补充和完善货币政策在调控宏观杠杆风险领域的非对称效应研究。第三,本文还考察了在高经济增速和低经济增速两区制下,价格型和数量型货币政策对宏观杠杆周期,以及企业、政府和家庭杠杆周期的非对称影响效应,不仅有利于识别央行采取宽松或紧缩价格型和数量型货币政策对宏观杠杆和结构性杠杆的影响,而且能识别随经济增长形势实时变化和调整的货币政策“去杠杆”和“结构性去杠杆”的有效性,为未来政策当局灵活精准地调控货币政策以实现政策目标提供重要决策依据。

二、文献综述

国内外已有大量文献研究货币政策非对称调控效果,该非对称效应按照其性质可以划分为以下几方面:第一,货币政策不同方向、不同程度冲击非对称性效应研究。宏观经济总量对宽松性和紧缩性货币政策冲击的反应并不对称,(5)Lin,T.,“Asymmetric Effects of Monetary Policy”, The B.E. Journal of Macroeconomics,Vol.21,No.2,2021,pp.425-447.扩张性货币政策冲击比紧缩性货币冲击能更快适应通货膨胀环境,且滞后效应更弱。(6)Tsiddon,D.,“The (Mis)Behaviour of the Aggregate Price Level”,The Review of Economic Studies,Vol.60,1993,pp.889-802.在产出增长较低时,货币供应量冲击会造成更强的产出效应和更弱的价格效应,但正向和负向的货币冲击几乎具有对称效应,不同规模的冲击具有不对称效应。(7)Weise,C. L.,“The Asymmetric Effects of Monetary Policy:A Nonlinear Vector Autoregression Approach”,Journal of Money,Credit and Banking,Vol.31,No.1,1999,pp.85-108.有观点认为货币政策正向冲击的产出效应实际小于货币政策负向冲击的产出效应,(8)Ravn,M. O.,Sola,M.,“Asymmetric Effects of Monetary Policy in the United States”,Review-Federal Reserve Bank of Saint Louis,Vol.86,2004,pp.41-58.然而也有观点认为货币政策负向冲击降低通货膨胀的价格效应小于货币政策正向冲击效果,并认为该不对称主要原因是进出口商的菲利普斯曲线高度凸出。(9)Igityan,H.,“Asymmetric Effects of Monetary Policy on the Armenian Economy”,Russian Journal of Money and Finance,Vol.80,No.1,2021,pp.46-103.第二,货币政策在不同经济周期的非对称性研究。有研究表明,相对经济繁荣时期,货币增速的改变在经济衰退时期对产出造成相对更大的影响,(10)Florio,A.,“The Asymmetric Effects of Monetary Policy”, Journal of Economic Surveys,Vol.18,No.3,2004,pp.409-426.然而也有基于英国经济的研究表明货币政策在经济上升期比在衰退期产生更有力的影响,(11)Stenner,N.,“The Asymmetric Effects of Monetary Policy:Evidence from the United Kingdom”,Oxford Bulletin of Economics and Statistics, Vol.84,No.3,2022,pp.516-543.甚至也有基于美国经济研究认为在经济衰退期货币政策效果相对不显著。(12)Tenreyro,S.,Thwaites,G.,“Pushing on a String:US Monetary Policy Is Less Powerful in Recessions”,American Economic Journal:Macroeconomics,Vol.8,No.4,2016,pp.43-74.第三,货币政策在预期和未预期的非对称性研究。比如,有文献利用美国联邦储备基金货币增速和巴西央行货币增速探讨货币政策对实际工业生产增长率的影响的非对称性,发现预期和未预期的货币冲击,以及正向和负向货币冲击的影响均存在差异。(13)Gogas,P.,Pragidis,I.,Tabak,B. M.,“Asymmetric Effects of Monetary Policy in the U.S and Brazil”,The Journal of Economic Asymmetries,Vol.18,2018,pp.1703-4949.第四,货币政策在不同经济政策高低不确定性状态下的非对称性研究。在高度政策不确定性区制下,扩张性的数量型货币政策能促进房价增长,而紧缩的货币政策则会引发持久的“房价之谜”,使房价难以控制。(14)Wang,S.,Zeng,Y.,Yao,J.,et al.,“Economic Policy Uncertainty,Monetary Policy,and Housing Price in China”, Journal of Applied Economics, Vol.23,No.1,2020,pp.235-252.第五,货币政策在不同金融危机时期的非对称性研究。也有文献发现,货币政策在应对巨大需求收缩时将无效,这意味着从非凯恩斯主义到凯恩斯主义区制的结构性转移,比如流动性陷阱,而且紧缩性货币政策比宽松性货币政策具有更强的产出效应,特别是在金融危机时期,但不同规模货币政策冲击并不具有显著的非对称效应。(15)Kim,S.,“Effects of Monetary Policy During Financial Market Crises and Regime Changes:An Empirical Evaluation Using a Nonlinear Vector Autoregression Model”, Asian Economic Journal,Vol.32,No.2,2018,pp.105-123.以欧元区国家为例,货币政策紧缩冲击后导致产出和价格下降,但在“危机状态”下效应相对短暂。(16)Burgard,J. P.,Neuenkirch,M.,Nöckel,M.,“State-Dependent Transmission of Monetary Policy in the Euro Area”, Journal of Money,Credit and Banking, Vol.51,No.7,2019,pp.2053-2070.因此,本文认为已有文献从方向、程度、经济状况视角研究货币政策非对称性效果较为广泛。

在国内的货币政策非对称研究中,也较多关注于利率和货币增速对产出和价格水平不同冲击方向、不同冲击程度和不同经济周期状态冲击的影响。在开放经济条件下,以经济增长为转移变量,证实了在高经济增长状态下,货币、利率和信贷的正负冲击均具有非对称性价格效应;对比效应强弱,还能发现货币供给增长率的价格扩张效应在低增长状态下更强,而产出紧缩效应在高增长状态下更强。(17)王立勇、张代强、刘文革:《开放经济下我国非线性货币政策的非对称效应研究》,《经济研究》2010年第9期。类似地,在开放条件下,政府应主要采用信贷增长率和货币供给增长率工具调控,而非利率工具。(18)王立勇、张良贵:《开放条件下我国货币政策有效性的经验分析——基于目标实现与工具选择角度的评价》,《数量经济技术经济研究》2011年第8期。除了经济周期作为转移变量,还有学者选择中国经济政策不确定性指数,考察了高低政策不确定性环境下货币供应量及其他冲击对于房价波动的影响,实证发现这些宏观变量冲击均呈现显著非对称性,房价在政策不确定性程度较高时波动更为剧烈。(19)张浩、李仲飞、邓柏峻:《政策不确定、宏观冲击与房价波动——基于LSTVAR模型的实证分析》,《金融研究》2015年第10期。

综合上述研究不难发现,在高经济增长和低经济增长时期,或高宏观经济政策不确定性和低宏观经济政策不确定性时期,中国货币政策冲击对经济增长、通货膨胀或房价波动均表现出非对称性影响差异。从关于中国货币政策对金融杠杆的非对称效应研究来看,主要有如下几类:一是利用工业企业等财务微观数据,实证研究发现紧缩的货币政策使得僵尸企业比重升高,而降低正常企业杠杆率。(20)刘莉亚、刘冲、陈垠帆等:《僵尸企业与货币政策降杠杆》,《经济研究》2019年第9期。二是利用动态随机一般均衡(DSGE)或局部均衡模型进行理论研究,扩张性货币政策在促进经济繁荣时,也有可能导致企业杠杆率的攀升,加大企业债务风险。(21)李力、温来成、唐遥等:《货币政策与宏观审慎政策双支柱调控下的地方政府债务风险治理》,《经济研究》2020年第11期。而降低货币供应量这种紧缩的数量型货币政策会减少投资和消费,更大幅度削减产出,反而会提高经济杠杆率。(22)刘晓光、张杰平:《中国杠杆率悖论——兼论货币政策“稳增长”和“降杠杆”真的两难吗》,《财贸经济》2016年第8期。比较两种类型货币政策效果,数量型货币政策在降低杠杆率上相对价格型更为有效。(23)陈创练、戴明晓:《货币政策、杠杆周期与房地产市场价格波动》,《经济研究》2018年第9期。更详细地,考虑不同企业性质,中央银行提高利率会降低国有企业杠杆率和提高民营企业杠杆率,且总产出略微下降。(24)汪勇、马新彬、周俊仰:《货币政策与异质性企业杠杆率——基于纵向产业结构的视角》,《金融研究》2018第5期。对于结构性杠杆,宽松的数量型货币政策能有效解决技术冲击下的去杠杆问题,再通过结构性货币政策定向紧缩,也能有效解决成本推动冲击下的去杠杆问题。(25)殷兴山、易振华、项燕彪:《总量型和结构型货币政策工具的选择与搭配——基于结构性去杠杆视角下的分析》,《金融研究》2020年第6期。上述研究中,货币政策对金融杠杆的影响研究更多仅是针对企业杠杆率,缺少整体宏观杠杆,以及政府、企业和家庭结构性杠杆的系统性研究。鉴于此,本文在宏观视角下以剔除趋势项的杠杆周期为研究对象,采用非线性区制转换模型系统地考察货币政策对宏观杠杆周期、政府杠杆周期、企业杠杆周期和家庭杠杆周期的非对称效应,以期为创新和完善货币政策宏观调控提供相应决策依据。

三、研究方法与数据处理

(一)LSTVAR模型方法

借鉴Weise的研究参考文献,本文拓展构建五变量的非线性逻辑平滑转移向量自回归(Logical Smooth Transition Vector Autoregressive,简称LSTVAR)模型,以期实证分析货币政策对宏观经济变量的非对称性影响效应。令矩阵Zt是货币政策模型系统的(k×1)阶时间序列向量。

LSTVAR模型的基本原理是随着转换变量zt的增加,从远低于某个阈值c移动到远高于这个阈值,内生向量矩阵Zt的动态过程将从一个状态变化到另一个状态。若zt非常低,即进入所谓的低区制,那么Zt过程服从如下的VAR模型:

(1)

然而,当zt非常高时,即进入所谓的高区制,那么Zt过程将服从如下的VAR模型:

(2)

低区制和高区制之间的过渡是平滑的,由一个zt定义的平滑函数F(zt;γ,c)所控制。

因此,综合式(1)和式(2),我们可以把货币政策与宏观经济变量、金融杠杆周期的关系用滞后j(j=1,2,…,p)阶非线性自回归过程表示为:

(3)

其中,状态变化由转换变量zt定义的一阶逻辑平滑转换函数来刻画,满足的方程如下:

(4)

其中,F(·)表示转移函数,γ表示(非负)平滑参数,决定了不同状态平滑过渡的速度,其值越大代表两个状态之间的转换速度越快。参数c为模型动态变化的阈值,zt-c表示转移变量与阈值的差值,如果zt-c无限接近于0,那么F(zt;γ,c)也将收敛于0。参数σz的取值可以合理地设置为1,但本文设置其值等于过程zt的标准差,即对平滑速度γ进行有效性标准化。标准化处理不仅能够消除平滑系数γ的过度估计,而且有助于消除转移函数F(zt;γ,c)的量纲对参数γ估计的影响。由此可得,平滑速度γ、状态变量zt和阈值c决定了该转移函数的动态变化路径。

进一步地,式(3)可改写为:

(5)

上述式(4)和式(5)就是一般形式的LSTVAR模型。本文采用LSTVAR模型考察不同杠杆周期和经济增长区制下货币政策的非对称效应,优势之处一是能有效识别我国杠杆周期和经济增长的非线性区制转换过程;二是模型假设区制转换过程连续且渐变,避免主观选择转换变量及门槛值所带来的偏误;三是可以结合广义脉冲响应函数考察价格型和数量型货币政策冲击在不同杠杆周期下对于宏观经济的冲击,避免了传统脉冲响应模型主观选择约束条件的偏误。

(二)货币政策模型系统构建

在传统泰勒规则模型系统的基础上,本文结合上述式(5)滞后一阶(p=1)的LSTVAR模型,基于中国现实中“稳增长”、“稳物价”和“防风险”的宏观政策目标,选择经济增速和通货膨胀分别衡量中国经济增长状况和物价水平,并选择金融市场和债务市场风险衡量金融风险,最终构建包含货币政策、经济增长、通货膨胀、金融市场和债务市场的五变量货币政策模型系统。虽然本文重点关注经济增长、通货膨胀和债务市场中的杠杆周期指标,但对金融市场的考虑使得对金融风险的反映更加充分,完善和丰富了货币政策模型系统。各变量之间考虑如下的关系:

(6)

yt=[α0,1+α1,1yt-1+α2,1(Mt-πt)]+F(zt;γ,c)[α0,2+α1,2yt-1+α2,2(Mt-πt)]+φt

(7)

πt=(λ0,1+λ1,1πt-1+λ2,1yt+λ3,1Mt)+F(zt;γ,c)(λ0,2+λ1,2πt-1+λ2,2yt+λ3,2Mt)+εt

(8)

st=(ω0,1+ω1,1st-1+ω2,1yt+ω3,1πt)+F(zt;γ,c)(ω0,2+ω1,2st-1+ω2,2yt+ω3,2πt)+ζt

(9)

levt=(μ0,1+μ1,1levt-1+μ2,1Mt+μ3,1yt+μ4,1πt)+F(zt;γ,c)(μ0,2+μ1,2levt-1+μ2,2Mt+μ3,2yt+μ4,2πt)+ξt

(10)

Ξ0Zt=1+Ξ1Zt-1+2F(zt;γ,c)+Ξ2F(zt;γ,c)Zt-1+τt

(11)

Ξ0=

因为Ξ0可逆,所以式(11)可改写为如下的简化形式:

Zt=Θ1,0+Θ1,1Zt-1+(Θ2,0+Θ2,1Zt-1)F(zt;γ,c)+vt

(12)

(三)非对称性检验方法

(13)

(14)

第三步,构建每个i计算的LM统计量:

(15)

其中,T是样本规模。此外,本文还构建F统计量进行稳健性检验。

(16)

其中,m是约束条件的个数。

(四)数据来源及说明

本文样本选择1996年第一季度至2022年第二季度的数据,指标包括利率和货币增速货币政策工具,经济增速和通货膨胀率经济目标,股市指数缺口和宏观杠杆周期风险指标。各指标选取说明如下所示:

利率(it)。陈创练等在对宏观调控政策研究中也采用7天银行间同业拆借市场利率作为利率的衡量指标。因此,本文选择使用7天上海银行间同业拆借市场利率指标,数据来源于《中国人民银行统计季报》。

货币增速(m2t)。货币增速即广义货币供应量M2的同比增长速度。陈创练和林玉婷在研究中也采用M2增速作为数量型货币政策的替代变量。(26)陈创练、林玉婷:《财政政策反应函数与宏观调控政策取向研究》,《世界经济》2019年第2期。中国广义货币供给增速的月度数据来源于中国人民银行,再采用三个月移动平均获得季度数据。

经济增速(yt)。根据单敬群等学者研究中的指标选择,本文将实际经济增速作为衡量中国宏观经济状况的重要指标之一,数据源于国家统计局。(27)单敬群、王浩楠、陈创练:《减债牺牲率乘数及结构性去杠杆的成本核算——基于G7国家的国际经验证据》,《国际金融研究》2020年第6期。

通货膨胀率(πt)。根据陈创练等对通货膨胀率的估计方式,本文首先获得居民消费价格指数CPI的月度同比数据,然后将某季度内三个月的数据取平均值,再扣除100即可获得季度指标。数据来源于国家统计局。

股指缺口(st)。鉴于陈创练等选择股票指数缺口衡量资本市场风险,因此本文将上海证券交易所综合指数的季度数据对数处理后,再乘上100,最后经过HP滤波处理后获得股市指数缺口。数据来源于上海证券交易所。

宏观杠杆周期(levt)。根据单敬群等对宏观杠杆周期的衡量,本文直接选择国际清算银行汇报的中国非金融部门信贷占GDP的缺口(实际趋势)作为宏观杠杆周期。若将政府杠杆、企业杠杆和家庭杠杆采用HP滤波后还可得出政府杠杆周期(glevt)、企业杠杆周期(clevt)和家庭杠杆周期(plevt)。数据来源于国际清算银行BIS数据库。

四、中国货币政策的非对称性效应研究

(一)单位根检验

根据传统ADF单位根检验结果可知,(28)限于篇幅,本文未汇报单位根检验结果,留存备索。货币政策模型系统中的所有变量,即利率、货币增速、经济增速、通货膨胀、股指缺口和宏观杠杆周期均显著拒绝存在序列单位根的原假设,表明模型系统中的变量均是平稳序列,为此,在后文中我们采取非线性逻辑平滑转换向量自回归模型对这些变量之间的动态关系展开实证检验是可行的。同时,本文还考察了政府杠杆周期、企业杠杆周期和家庭杠杆周期的单位根检验,同样也是平稳序列,为后续考察分部门的研究奠定了基础。

(二)模型设定非线性检验

本文用利率(it)和货币增速(m2t)分别表示价格型和数量型货币政策,所以上述价格型货币政策模型系统即模型1为矩阵Zt=(it,yt,πt,st,levt)′,数量型货币政策模型系统即模型2为矩阵Zt=(m2t,yt,πt,st,levt)′。根据非线性模型系统检验结果,(29)限于篇幅,本文未汇报线性模型系统检验结果,留存备索。首先当转移变量为宏观杠杆周期时,由LM检验可得,除了通货膨胀因素外,模型1的利率、经济增速、股指缺口和宏观杠杆周期均高度拒绝原假设,模型2则是全部变量均在5%或1%的显著性水平上拒绝原假设。其次,由F统计量检验可知,结果与LM统计量结果类似,基本上也均拒绝原假设。故而,通过非线性模型系统检验结果可得,货币政策对宏观经济变量影响模型的非线性设定是合理的,本文可以选取宏观杠杆周期作为LSTVAR模型的转移变量。

(三)阈值确定与区制转移分析

图1 转移函数的样本取值分布

(四)货币政策对宏观经济变量的非对称效果研究

本文使用非线性LSTVAR模型的脉冲响应函数检验货币政策对宏观经济变量的非对称性。以宏观杠杆缺口为转移变量,本文将解决三个问题:(1)货币政策对经济增速、通货膨胀的影响是在高宏观杠杆周期时期更大,还是在低宏观杠杆周期时期更大;(2)货币政策正向冲击对经济增速和通货膨胀的影响与负向冲击的影响是否具有差异;(3)价格型和数量型货币政策在前两个问题的研究中是否存在差异。

根据Rahman和Serletis的研究,脉冲响应函数(GIRF)的计算是宏观经济变量对一次性货币政策冲击的预测响应与无冲击的基准情形之差(30)Rahman,S.,Serletis,A.,“The Asymmetric Effects of Oil Price and Monetary Policy Shocks:A Nonlinear VAR Approach”, Energy Economics,Vol.32,No.6,2010,pp.1460-1466.:

GIRFY(n,vt,It-1)=E[Yt+n|vt,It-1]-E[Yt+n|It-1],n=0,1,2,…

(17)

其中,E[·]为期望算子,n表示预测长度;vt为GIRF产生的冲击信息冲击,It-1为预测Y的历史信息集。相对于传统线性模型,本文使用非线性模型的脉冲响应函数衡量货币政策的非对称性效果更为科学有效,且能识别不同冲击大小对宏观经济变量造成的差异性影响,有助于为后续中国央行制定和实施灵活适应的货币政策提供决策依据。

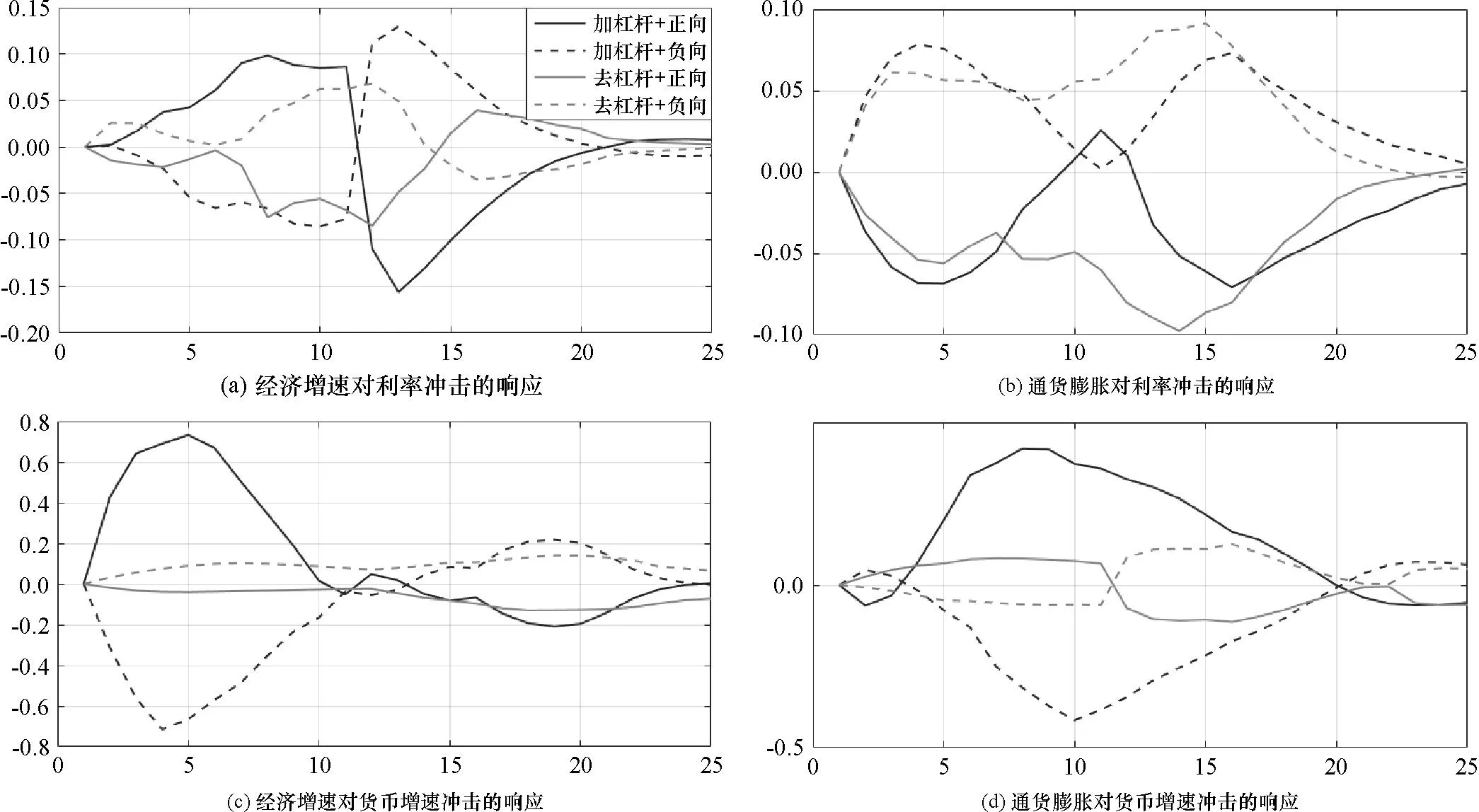

图2汇报了经济增速和通货膨胀分别在高杠杆周期时期和低杠杆周期时期对货币政策不同方向冲击的响应。图2(a)为经济增速对利率冲击的脉冲响应,其中,在高杠杆周期时期,利率一单位正向(负向)冲击短期内导致经济增速的脉冲响应函数值为正(负),中后期由正(负)转负(正),最终收敛于0轴。该结果意味着在加杠杆时期,央行采用紧缩(宽松)的价格型货币政策在短期内反而促进(降低)经济增长,但中后期降低(促进)经济增长,长期影响无效。对比不同方向的货币政策冲击脉冲响应函数值,本文发现正向和负向货币政策冲击对经济增速作用几乎对称。再考察货币政策模型系统的不同区制状态,在低杠杆周期时期,利率一单位正向(负向)冲击短期内导致经济增速的脉冲响应函数值为负(正),中后期由负(正)转正(负),最终收敛于0轴。该结果意味着在去杠杆时期,紧缩(宽松)的价格型货币政策短期内有效抑制(促进)经济增长,但中后期促进(抑制)经济增长,长期影响也无效。同样对比该状态下不同方向的货币政策冲击脉冲响应函数值,本文发现正向和负向货币政策冲击对经济增速作用几乎对称。因此,不同冲击方向的价格型货币政策的经济增长效应非对称性很弱,但相对去杠杆时期,价格型货币政策在加杠杆时期表现出更强的经济增长调控效应,可能的原因是加杠杆时期对应的杠杆风险较高,若央行采取紧缩的货币政策,银行贷款审核时态度更为谨慎,对贷款人要求的风险补偿也更高,贷款成本大幅提高,通过信贷传导渠道促使实体经济部门削减更多投资和消费,进而对宏观经济造成更强的调控效应。骆祚炎和陈博杰的研究结论也支持了本文观点,同样发现货币政策在高杠杆率下对产出、通胀等经济变量的冲击效应大于低杠杆率下的冲击效应。(31)骆祚炎、陈博杰:《高低杠杆下货币政策冲击效应与去杠杆过程中的货币政策平稳性——基于DSGE模型的金融加速器效应检验》,《财贸研究》2018年第8期。只有在去杠杆时期,宽松的价格型货币政策才能快速地发挥提高经济增速的作用,而在加杠杆时期,宽松的价格型货币政策的经济增长效应延迟。究其原因,利率通过信贷融资渠道传导至实体经济中的投资和消费,进而对经济增速的影响产生时滞效应,而在高杠杆周期时的加杠杆时期,利率通过更多的信贷融资影响更多的实体经济,时滞效应更为显著,故而上调利率至中期才表现出对经济增长的负向影响。但两种区制下,货币政策的宏观经济效应均不具长期持久性。因为货币政策效应使公众产生了对货币名义价值变化的幻觉,而忽视了货币实际购买力的变化,但在长期来看理性人最终会意识到货币实际购买力的变化,故而不再对宏观经济产生刺激作用。

图2 经济增速和通货膨胀对货币政策冲击的响应(32)如果仅考虑货币政策、经济增速、通货膨胀和宏观杠杆周期的货币政策模型系统,经济增速和通货膨胀对货币政策冲击的响应结果与加入股指缺口的指标结果类似。感兴趣的读者可向作者索取。

图2(b)为通货膨胀对利率冲击的脉冲响应,其中,在高杠杆周期时期,利率一单位正向(负向)冲击短期内导致通货膨胀的脉冲响应函数值为负(正),中期减弱,后期又显著为负(正),最终收敛于0轴。该结果意味着在加杠杆时期,上调利率的紧缩性价格型货币政策短期和后期均可以显著抑制通胀,但从中期和长期来看影响甚微。再考察货币政策模型系统的不同区制状态,在低杠杆周期时期,利率一单位正向(负向)冲击短期内导致通货膨胀的脉冲响应函数值始终为负(正),但最终收敛于0轴。该结果意味着在去杠杆时期,央行采用提高(降低)利率的紧缩(宽松)性价格型货币政策短中后期内能有效抑制(提高)通货膨胀,但长期影响无效。可能的解释是,存贷款利率的提高,将增加储户的储蓄动机,同时企业会因为贷款成本提高而减少贷款,进而社会流通中的货币量减少,造成本币升值,最终缓解通货膨胀。因为无须经过家庭消费、企业投资生产的环节,因此,上调利率对通货膨胀的抑制效果更快显现。同样地,当货币幻觉消失时,该抑制作用也不再有效。对比不同方向的货币政策冲击脉冲响应函数值,本文发现正向和负向货币政策冲击对通货膨胀的作用几乎对称。因此,不同冲击方向的货币政策的价格效应非对称性很弱,但不同杠杆时期,价格型货币政策表现出显著的非对称价格调控效应。但无论高低宏观杠杆周期区制下,货币政策的宏观经济效应也不具备持久性。

图2(c)为经济增速对货币增速冲击的脉冲响应,其中,在高杠杆周期时期,货币增速一单位正向(负向)冲击短期内导致经济增速的脉冲响应函数值为正(负),中后期由正(负)转负(正),最终收敛于0轴。该结果意味着在加杠杆时期,央行采用提高(降低)货币增速的宽松(紧缩)性数量型货币政策短期内促进(抑制)经济增长,但中后期稍微抑制(促进)经济增长,长期影响无效。再考察货币政策模型系统的不同区制状态,在低杠杆周期时期,货币增速一单位正向(负向)冲击短期内导致经济增速的脉冲响应函数值稍微为负(正),最终也收敛于0轴。该结果意味着在去杠杆时期,央行采用提高(降低)货币增速的宽松(紧缩)性数量型货币政策的经济增长效应较小,且长期影响也无效。同样对比该状态下不同方向的货币政策冲击脉冲响应函数值,本文发现正向和负向货币政策冲击对经济增速作用几乎对称。因此,不同冲击方向的货币政策的经济增长效应非对称性很弱,但相比去杠杆时期,数量型货币政策在加杠杆时期表现出更为强烈的经济增长调控效应,与价格型货币政策的非对称效应特征类似,印证了货币政策在加杠杆的高风险阶段可能通过银行信贷传导渠道发挥着更显著的宏观经济效果。只有在加杠杆时期,宽松的数量型货币政策才能快速地发挥提高经济增速的作用,而在去杠杆时期,宽松的数量型货币政策的经济增长效应甚微。与利率发挥效力不同的是,宽松的货币增速是直接在资本市场释放广义货币流动性,充足的货币正好满足实体经济在加杠杆时期的资金需求,促进实体经济投资和消费,进而对经济增速产生及时有效的影响,而实体经济在去杠杆时期的资金需求量低,即使释放资金的速度相同,也不能起到显著的经济增长促进作用。因此,相对去杠杆时期,加杠杆时期的数量型货币政策的经济增速效果更强。同样,在两种状态下,货币政策的宏观经济效应也较为短暂。

图2(d)汇报了通货膨胀对货币增速正负冲击的脉冲响应,其中,在高杠杆周期时期,货币增速一单位正向(负向)冲击短中期内导致通货膨胀的脉冲响应函数值为负(正),然后转正(负)并最终逐渐收敛于0轴。该结果意味着在加杠杆时期,央行采用提高货币增速的宽松性数量型货币政策对通货膨胀影响效果在短中长期内先后经历“抑制—促进—收敛”。再考察货币政策模型系统的不同区制状态,在低杠杆周期时期,货币增速一单位正向(负向)冲击对通货膨胀的脉冲响应先稍微为正(负),随后由正(负)转负(正),最终也收敛于0轴。该结果意味着在去杠杆时期,央行采用提高(降低)货币增速的宽松(紧缩)性数量型货币政策的价格效应较小,且长期影响也无效。究其原因,当货币增速提高,社会流通中的货币量增加,造成本币贬值,进而引发通货膨胀。但当经济处于高债务的加杠杆阶段,结合“债务—通缩”理论,家庭、企业短期消耗大量货币用于清偿债务,进而缓解了通货膨胀,而当经济处于低债务的去杠杆阶段时,实体经济无法充分消耗增加的货币,进而通货膨胀更严重。故而,提高货币增速在加杠杆下短期内表现出抑制通货膨胀。在中期,由于加杠杆时期的经济增速响应更大,强劲的需求必然引起通货膨胀上升,所以,提高货币增速在加杠杆阶段中期内带来更大的通货膨胀上升幅度。同样对比该状态下不同方向的货币政策冲击脉冲响应函数值,本文发现正向和负向货币政策冲击对经济增速作用几乎对称。因此,不同冲击方向的货币政策的价格效应非对称性很弱;相对于低宏观杠杆周期时期,在加杠杆时期,货币政策的价格效应波动幅度相对更大且作用更持久;但两种区制下,货币政策的宏观经济效应长期来看都逐渐消失。

最后,对比利率和货币增速的冲击影响,本文还发现利率对经济增速和通货膨胀的最大脉冲响应函数绝对值远小于货币增速冲击的最大脉冲响应函数绝对值,表明相对价格型货币政策的宏观经济效应,数量型货币政策的效应整体更强。因为广义货币供应量增速在本文研究样本时期内介于8%与28.30%之间,而利率介于0.87%和13.06%之间,由于价格型工具操作面临零利率下限的约束,而数量型工具操作相对更加灵活,能满足货币政策双向调控的需求,这也与中国央行在历史实践中应对经济冲击以数量型调控为主要手段的事实相一致。

(五)货币政策对杠杆周期的非对称效果研究

以经济增速为转移变量,本文进一步解决三个问题:(1)货币政策对宏观杠杆周期的影响是在高经济增长时期更大,还是在低经济增长时期更大;(2)正向和负向货币政策冲击对宏观杠杆周期的影响是否具有非对称效应;(3)价格型和数量型货币政策在前两个问题的研究中是否存在差异。

本文还以经济增速为转移变量,进行货币政策模型系统的非线性检验。首先,由LM统计量可知,除了货币政策因素以外,模型3的经济增速、通货膨胀、股指缺口和宏观杠杆周期均显著拒绝原假设,模型4的全部变量也均拒绝原假设。其次,F统计量检验结果与LM统计量结果一致。如果内生变量系统为Zt=(Mt,yt,πt,st,glevt)′、Zt=(Mt,yt,πt,st,clevt)′或Zt=(Mt,yt,πt,st,plevt)′,类似地,其LM统计量和F统计量的结果基本上都拒绝原假设。因此,本文以经济增速作为LSTVAR模型的转移变量,模型设定为非线性也是合理的。

1.货币政策对宏观杠杆周期的非对称效果研究

图3汇报了宏观杠杆周期在高经济增长时期和低经济增长时期对货币政策不同方向冲击的响应。图3(a)为宏观杠杆周期对利率正负向冲击的脉冲响应,其中,在高经济增长时期,利率一单位正向(负向)冲击短期内导致宏观杠杆周期的脉冲响应函数值为负(正),但该响应值逐渐增大(减小)并收敛于0轴。该结果意味着在经济增长较快时,央行采用提高(降低)利率的紧缩(宽松)性价格型货币政策短期内会迅速抑制(推动)宏观杠杆上升,但长期来看该效果逐渐减弱。再考察货币政策模型系统的不同区制状态,在经济增长较慢时期,利率一单位正向(负向)冲击导致宏观杠杆周期的脉冲响应程度相对经济增长较快时期稍微更大,且趋势一致。该结果意味着在经济增速较低时,货币政策冲击的宏观杠杆效应相对更强。究其原因,当经济增长放缓时,说明国民经济投资和消费较少,消费者信心低迷,此时采用上调利率的紧缩货币政策,银行贷款成本提高,将进一步抑制投资和消费,使得宏观债务“雪上加霜”,因此杠杆下降幅度更大。反之,而当经济增长加快时,消费者对未来收入的预期增强,且信心大涨,预期收入增加,即使上调利率,对贷款投资和消费需求的抑制效果相对有限,因此杠杆下降幅度相对较小。该结论与曹永琴和李泽祥的研究类似,同样表明不同经济周期阶段货币政策效应具有非对称性,在经济衰退时期的货币政策效应显著强于经济高涨时期的货币政策。(33)曹永琴、李泽祥:《中国货币政策效应非对称性的实证研究》,《经济评论》2007年第6期。对比不同方向的利率冲击脉冲响应函数值,本文发现正向和负向利率冲击对宏观杠杆的作用表现出显著非对称性,一单位负向利率冲击的宏观杠杆效应显著强于一单位正向利率的宏观杠杆效应。因此,提高利率的紧缩性货币政策有助于降低宏观杠杆,但不具有长期持久性。而且不同冲击方向、不同区制状态下货币政策的宏观杠杆效应具有显著的非对称性,宽松利率的效果相对于紧缩利率的效果更强,在经济增速较低时期,货币政策杠杆效应更强。

图3(b)为宏观杠杆周期对货币增速冲击的脉冲响应,其中,在高经济增长时期,货币增速一单位正向(负向)冲击短期内导致宏观杠杆周期的脉冲响应函数值为正(负),但该响应值整体趋势逐渐减小(增大)并收敛于0轴。该结果意味着在经济增长较快时,央行采用提高(降低)货币增速的宽松(紧缩)性数量型货币政策短期内会迅速推动(抑制)宏观杠杆上升,但长期来看该效果逐渐减弱。再考察货币政策模型系统的不同区制状态,在经济增长较慢时期,货币增速一单位正向(负向)冲击导致宏观杠杆周期的脉冲响应程度相对于高经济增速时期更大。该结果意味着在经济增速较低时,与高经济增速状态下的货币政策杠杆效应呈现显著非对称性。其原因与利率类似,货币增速通过调整市场资金的流动性释放速度改变市场投资和消费资金需求,进而导致债务和杠杆差异。对比不同方向的货币增速冲击脉冲响应函数值,本文发现正向和负向货币增速冲击对宏观杠杆的作用表现出显著非对称性,一单位正向货币增速冲击的杠杆效应显著强于一单位负向货币增速的杠杆效应。因此,不同冲击方向的数量型货币政策的杠杆效应也具有显著的非对称性,宽松货币增速的效果相对于紧缩货币增速的效果更强。在经济增速较高和较低时期,货币政策杠杆效应也表现出非对称性,降低货币增速的紧缩性货币政策也有助于降低宏观杠杆,但在低经济增速时期更为显著。同样,长期来看,货币增速的宏观杠杆效应并不持久。

图3 宏观杠杆周期对货币政策冲击的响应

对比利率和货币增速的冲击影响,本文还发现货币增速对宏观杠杆周期的最大脉冲响应函数绝对值相对更大,表明以货币增速为代表的数量型货币政策宏观杠杆效应强于以利率为代表的价格型货币政策宏观杠杆效应。陈创练和戴明晓的研究结论也支持了本文观点,同样发现了数量型货币政策在管控杠杆率上更为有效,支持央行可以进一步强化数量型货币政策执行力度。

2.货币政策对分部门杠杆周期的非对称效果研究

为了进一步考察货币政策结构性去杠杆的非对称性效果,本文以经济增速为转移变量,再尝试回答三个问题:(1)货币政策对政府杠杆周期、企业杠杆周期和家庭杠杆周期的影响是在高经济增长时期更大,还是在低经济增长时期更大;(2)正向和负向货币政策冲击对三个部门杠杆周期的影响是否具有非对称效应;(3)价格型和数量型货币政策在前两个问题的研究结果中是否存在差异。

当Mt=it或m2t时,表1是当内生变量货币政策模型系统分别是Zt=(Mt,yt,πt,st,glevt)′、Zt=(Mt,yt,πt,st,clevt)′或Zt=(Mt,yt,πt,st,plevt)′时估计的最优阈值和最优平滑系数。结果均较为类似,且与包含宏观政府杠杆周期的货币政策模型系统Zt=(Mt,yt,πt,st,clevt)′相近。

表1 分部门的阈值和平滑速度的估计结果

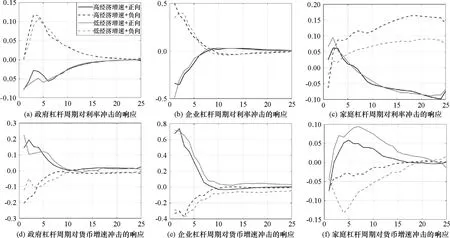

图4汇报了不同部门杠杆周期在高经济增长时期和低经济增长时期对货币政策不同方向冲击的响应。图4(a)为政府杠杆周期对利率冲击的脉冲响应,其中,在高经济增长时期,利率一单位正向冲击短期内导致政府杠杆周期的脉冲响应函数值为负,但该响应值逐渐增大并收敛于0轴。该结果意味着在经济增长较快时,央行采用提高利率的紧缩性价格型货币政策短期内会迅速降低宏观杠杆,但长期来看该效果逐渐减弱。相反,如果利率冲击的方向为负,政府杠杆周期短期内为正,且快速增大并在第四期达到最高值后逐渐收敛,该结果表明宽松的价格型货币政策驱使政府部门杠杆先后经历了“上升—下降—收敛”的过程。再考察货币政策模型系统的不同区制状态,在经济增长较慢时期,利率一单位正向(负向)冲击导致政府杠杆周期的脉冲响应趋势和程度与经济增长较快时期非常接近,预示着在不同经济增速状态下,货币政策的政府杠杆效应非对称性较弱,可能是因为政府部门预期更为理性,不会随经济繁荣或衰退产生巨大差异。因此,利率变动对政府部门的支出和借贷行为影响差异较小,进而导致政府杠杆周期差异不大。对比不同方向的货币政策冲击脉冲响应函数值,本文发现正向和负向货币政策冲击对政府杠杆的作用表现出显著非对称性,尤其是在第四期,一单位负向利率冲击的政府杠杆效应显著强于一单位正向利率冲击效应。因此,不同冲击方向货币政策的政府杠杆效应具有显著的非对称性,宽松利率的效果整体上相对于紧缩利率的效果更强。但是在不同经济增速区制内,货币政策杠杆效应几乎是对称性的,提高利率的紧缩性货币政策也有助于降低政府杠杆。货币政策的政府杠杆效应也不具备长期持久性。

图4(b)为企业杠杆周期对利率冲击的脉冲响应,其中,在高经济增长时期,利率一单位正向(负向)冲击短期内导致企业杠杆周期的脉冲响应函数值为负(正),但该响应值整体趋势逐渐增大(减小)并收敛于0轴。该结果意味着在经济增长较快时,提高(降低)利率的货币政策短期内会迅速抑制(推动)企业杠杆上升,但长期来看该效果逐渐减弱。再考察不同区制状态,在经济增长较慢时期,利率一单位正向(负向)冲击导致企业杠杆周期的脉冲响应趋势与经济增长较快时期非常接近,且响应程度也极为接近。该结果意味着在较低经济增速状态下,价格型货币政策对企业杠杆周期的影响与较高经济增速状态下的非对称效应较弱,可能是因为企业部门预期也较为理性,不会随经济周期处于繁荣或衰退阶段而产生较大差异。因此,利率变动对企业投资意愿和借贷行为影响差异较小,进而导致企业杠杆周期差异也不大。对比不同方向的货币政策冲击脉冲响应函数值,本文发现正向和负向货币政策冲击对企业杠杆周期的作用表现出显著的对称性。因此,不同冲击方向、不同经济增速状态下的价格型货币政策的杠杆效应表现为对称性,提高利率的紧缩性货币政策也有助于降低企业杠杆。各种状态下货币政策的企业杠杆效应也均不具有长期持久性。

图4(c)为家庭杠杆周期对利率冲击的脉冲响应,在高经济增长时期,利率一单位正向(负向)冲击暂时导致家庭杠杆周期的脉冲响应函数值为负(正),但后期脉冲响应值逐渐相反,表明在不同经济增长时期,央行采用提高(降低)利率的紧缩(宽松)性价格型货币政策短期内会抑制(推升)家庭杠杆,且该效果逐渐增强,具有良好的持续性。在不同区制状态下,利率正向冲击的脉冲响应程度非常接近,但利率负向冲击的脉冲响应程度差异较大,高经济增速时期对家庭杠杆的推升效果强于低经济增速时期。对比不同方向的货币政策冲击脉冲响应函数值,本文发现在低经济增速时期,正向和负向货币政策冲击对家庭杠杆的作用表现出弱非对称性,而在高经济增速时期,不同冲击方向的货币政策家庭杠杆效果呈现强非对称性,负向的利率冲击效应更强。究其原因,与政府和企业部门不同的是,社会公众预期更不理性,同时信贷需求弹性也因家庭财富和贷款成本较大。如果在经济增速较高的繁荣阶段降低利率,公众对未来经济热情高涨,由于正向财富效应,纷纷大量举债增加消费和住房投资,家庭杠杆加快攀升;如果在经济增速较低的衰退阶段,公众对未来经济态度消极,通过负向财富效应,即使央行下调利率,家庭也不愿意大肆举债消费和住房投资,家庭杠杆上升有限。故而,最终造成下调利率在高经济增速区制下对家庭杠杆周期的提升效果更显著。此外,无论是经济繁荣还是衰退,当家庭财富效应远弱于利率上调引致的贷款成本增大效应时,家庭信贷对利率的响应差异甚小,最终导致上调利率在不同经济增速区制下对家庭杠杆周期的抑制效果表现出弱非对称性。总之,提高利率的紧缩性货币政策也有助于降低家庭杠杆,但与政府和企业两部门不同的是,价格型货币政策的家庭杠杆效应相对更为持久,主要因为利率通过影响物价,再影响房地产开发投资和家庭住房消费,进而潜移默化地影响家庭债务和杠杆率,发挥效力时间较久。

图4(d)为政府杠杆周期对货币增速冲击的脉冲响应,其中,在高经济增长时期,货币增速一单位正向(负向)冲击短期内导致政府杠杆周期的脉冲响应函数值为正(负),但该响应值整体趋势逐渐减小(增大)并收敛于0轴。该结果意味着在经济增长较快时,央行采用提高(降低)货币增速的宽松(紧缩)性数量型货币政策短期内会迅速推动(抑制)政府杠杆上升,但长期来看该效果逐渐减弱。再对比高经济增长和低经济增长时期,货币增速的政府杠杆效应非对称特性较弱。该结论与图4(a)一致,主要因为政府部门相对家庭部门,对宏观经济的预期更为理性,且具有更为稳定的贷款能力和需求,故无论经济处于繁荣或衰退时期,政府杠杆对货币增速冲击的响应表现出弱非对称性。对比不同方向的货币增速冲击脉冲响应函数值,正向和负向货币政策冲击对政府杠杆的作用表现的非对称性也不明显。因此,在不同冲击方向、不同经济增长状态下,货币增速的政府杠杆效应基本呈对称特性,降低货币增速的紧缩性货币政策也有助于降低政府杠杆,同时,该效应也不具备长期持久性。

图4(e)为企业杠杆周期对货币增速冲击的脉冲响应,其中,在高经济增长时期,货币增速一单位正向(负向)冲击短期内导致企业杠杆周期的脉冲响应函数值为正(负),但该响应值整体趋势逐渐减小(增大)并收敛于0轴。该结果意味着在经济增长较快时,央行采用提高(降低)货币增速的宽松(紧缩)性数量型货币政策短期内会迅速推动(抑制)企业杠杆上升,但长期来看该效果逐渐减弱。再对比高经济增长和低经济增长时期,货币增速的企业杠杆效应非对称特性也较弱,在低经济增速时对企业杠杆的影响相对稍微更大一些。该结论与图4(b)一致,主要是因为企业部门相对于家庭部门,对宏观经济的预期也更为理性,且具有更为稳定的贷款能力和需求,故无论经济处于繁荣或衰退时期,企业杠杆对货币增速冲击的响应表现出弱非对称性。对比不同方向的货币增速冲击脉冲响应函数值,正向和负向货币政策冲击对企业杠杆的作用表现有显著的非对称性,提高货币增速的作用相对更强。因此,在不同冲击方向、不同经济增长状态下,货币增速的企业杠杆效应基本呈非对称特性,降低货币增速的紧缩性货币政策也有助于降低企业杠杆,同时,该效应也不具备长期持久性。

图4(f)为家庭杠杆周期对货币增速冲击的脉冲响应,其中,在高经济增长时期,货币增速一单位正向或负向冲击短期内导致家庭杠杆周期的脉冲响应函数值当下均为负,然后负向冲击下脉冲响应函数逐渐转正,后期又逐渐降低并收敛于0轴;而正向冲击下脉冲响应函数逐渐增大,也最终收敛于0轴。该结果意味着在经济增长较快时,央行调整货币增速,当下均导致家庭杠杆小幅度下降,对于后期,降低货币增速会继续抑制家庭杠杆,但效果逐渐消失,但提高货币增速对家庭杠杆的推升效果经历“增大—减小—收敛”的过程。与高经济增长状态相比,货币增速的家庭杠杆效应在低经济增长状态下表现出显著的非对称特性,该效应相对更强。对比不同方向的货币增速冲击脉冲响应函数值,正向和负向货币政策冲击对家庭杠杆的作用表现有显著的非对称性,货币增速正向冲击在高经济增长时期整体相对于负向冲击的效应更强。该结论主要是因为家庭部门对宏观经济的预期更不理性,且贷款能力和需求因经济周期波动幅度也大,当经济增速较高时,家庭信心高涨,即使此时降低货币增速,也不会对家庭消费和投资行为产生过多抑制,故导致负向货币增速冲击在高经济增速时期对家庭杠杆周期的抑制效果相对有限。当经济增速较低时,家庭更偏向经济向好,若此时释放资金流动性,将提振居民消费信心并增大贷款规模,故导致正向货币政策冲击在低经济增速时期对家庭杠杆周期的提升效果更显著。因此,在不同冲击方向、不同经济增长状态下,货币增速的家庭杠杆效应基本呈非对称特性,降低货币增速的紧缩性货币政策也有助于降低家庭杠杆,同时,该效应也不具备长期持久性。

图4 分部门杠杆周期对货币政策冲击的响应

综上所述,本文可总结以下结论:(1)对比利率和货币增速对三个部门杠杆周期的影响,企业杠杆周期的短期脉冲响应程度最大,对家庭杠杆周期的脉冲响应程度在长期来看最大,也就是说,紧缩的价格型和数量型货币政策最有利于降低企业部门杠杆,而对家庭杠杆的抑制效果持续期最久。因为企业杠杆率是宏观杠杆率高企的最重要的因素,企业投资生产活动的资金成本对货币政策调整更为敏感。刘伟江等的研究支持了本文结论,表明货币政策在不同部门间具有显著的非线性特征,相对于政府部门,企业和居民部门对货币政策效应更为敏感。(34)刘伟江、王虎邦、林晶:《稳增长与去杠杆目标下的货币政策效应分析》,《经济问题探索》2018年第3期。(2)对比两类货币政策,其中紧缩的数量型货币政策削减政府杠杆的效果更明显,而紧缩的价格型货币政策削减企业杠杆和家庭杠杆的效果更明显。(3)不同冲击方向下,价格型货币政策的企业杠杆效应、数量型货币政策的政府杠杆效应具有对称性;不同经济增长状态下,货币政策的政府杠杆效应和企业杠杆效应也基本具有对称性;其他情况下,不同冲击方向和不同经济增长状态下的部门杠杆效应均具有非对称性。

五、结论与政策建议

本文在构建货币政策模型系统的基础上,采用逻辑平滑转换向量自回归模型实证检验了中国宏观杠杆周期和经济增速的区制转换特征,并识别了高低宏观杠杆周期区制下,不同方向的价格型和数量型货币政策冲击对经济增速和通货膨胀的影响差异,以及高低经济增长区制下,利率和货币增速不同方向冲击对宏观杠杆周期和不同部门杠杆周期影响的非对称性。

我们可根据实证结果得出如下结论:首先,对于货币政策的宏观经济效应,不同冲击方向的货币政策的经济增长效应和价格效应呈现对称性,但不同经济增长状态下的这两种效应呈现非对称性,其中在加杠杆时期,货币政策的经济增长效应相对于低宏观杠杆周期时期波动幅度更大,紧缩的价格型货币政策能更加持续性地发挥抑制通货膨胀的作用。其次,对于货币政策宏观杠杆效应,本文发现货币政策不同方向冲击对宏观杠杆周期的作用表现出显著非对称性,宽松利率和货币增速的效果相对于紧缩利率和货币增速的效果更强;在经济增速较高和较低时期,货币政策的宏观杠杆效应也表现出非对称性,在经济增速较慢时期的效应更强。对比利率和货币增速的冲击影响,以货币增速为代表的数量型货币政策宏观经济效应和宏观杠杆效应均相对更强。最后,对比利率和货币增速对三个部门杠杆周期的影响,我们还发现:一是无论紧缩性价格型货币政策还是数量型货币政策,均有助于抑制政府、企业和家庭部门杠杆。但是对比脉冲响应程度和趋势可知,紧缩性货币政策对企业部门的去杠杆效果最强,而对家庭部门的去杠杆效果持续最久。二是在两类货币政策工具中,紧缩的数量型货币政策可以更为有效地去政府杠杆,而紧缩的价格型货币政策则更为有效地去企业杠杆和家庭杠杆。三是无论冲击方向正或负,价格型货币政策的去企业杠杆效果和数量型货币政策的去政府杠杆效果对称性显著;无论经济增长较快或较慢,货币政策的去政府杠杆效果和去企业杠杆效果也对称性显著。

针对中国货币政策经济效应和杠杆效应研究,本文提出如下几点政策建议:(1)央行在加杠杆时期应谨慎采取上调利率的紧缩性货币政策,虽然短期内能有效发挥提高经济增速、降低通货膨胀和宏观杠杆风险的作用,但中期内会对经济增长造成负面影响。同时,央行在采用数量型货币政策工具时,应注重在加杠杆时期产出目标和通胀目标之间的协调均衡,因为提高货币增速虽然短期内导致经济增速加快,但同时也会造成通货膨胀和宏观杠杆率上涨的负面问题。超宽松的刺激政策将导致宏观杠杆率快速上升,容易积累金融风险,因此建议央行在下一阶段继续实施稳健的货币政策以实现稳增长、稳物价和防风险的目标。(2)央行在采用货币政策工具之前,应识别当下经济所处的宏观杠杆周期和经济增长状态,是加杠杆还是去杠杆,是高速增长还是低速增长,还应识别不同的调整方向,是宽松还是紧缩,因为不同区制不同方向下货币政策的宏观经济效应和杠杆效应存在差异,故而,货币政策调整幅度和方向应考虑区制状态,根据操作方向准确把握提前量,避免政策工具操作引发市场超调反应和市场价格过度反应。政策当局在稳步实现去杠杆目标时,还应避免使用“一刀切”的去杠杆措施,加力结构性货币政策,针对政府、企业和家庭部门杠杆有的放矢。(3)本文结论还表明货币政策的冲击效果长期内不具备持久性,但在常态化新冠肺炎疫情冲击的现实背景下,中国货币政策需要打一场志存高远的“持久战”。因此,在任何状态下操作货币政策工具时,建议央行合理地提前控制时机,灵活多次调节政策,并确保货币政策持续有效地发力。

猜你喜欢

数学物理学报(2022年4期)2022-08-22

中学生数理化·中考版(2021年10期)2021-11-22

昆明医科大学学报(2021年8期)2021-08-13

上海大中型电机(2021年1期)2021-06-09

中国机电工业(2016年5期)2016-12-01

读写算·小学中年级版(2016年5期)2016-05-14

河南电力(2016年5期)2016-02-06

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

中国机电工业(2015年5期)2015-02-28