数字化转型对企业双元创新影响效应研究

2024-01-23 08:34李佳霖赵超

中小企业管理与科技 2023年22期

李佳霖,赵超

(齐鲁工业大学,济南 250353)

1 引言

数字化转型打破了传统经济形势下经济主体之间的时空限制,凭借大数据、云计算、移动互联等数字技术实现了资源共享,使企业的创新活动呈现出明显的协同和替代机制[1],进而表现出利用式和探索式创新的双元特征,即企业既要重视利用式创新改进技术以提升经营效率,又要推进探索式创新聚焦企业长远发展[2]。因此,制造业为摆脱当前经济困境需要主动求变,既要以数字化转型为引导,又要重视双元创新为企业发展催生新动能。

随着学术界对企业数字化转型的研究日渐深入,部分学者聚焦于数字化环境对企业创新的影响效应,认为数字化转型可以创造开放的环境进而推动企业的创新活动[3],并且这种效应在绿色创新领域仍然显著[4]。从部分来看,利用式创新需要借助数字化技术改进生产技术,提升经营效率;探索式创新则需要依托数字化基础进行探索式研究以获取未来利益。而在这一过程中,不论何种创新模式都需要巨额资金投入,政府财政投入便成为双元创新的重要激励因素。

通过对既有文献的分析,已有研究探讨了数字化转型与企业创新领域的影响效应。而对于数字化时代下数字化转型对于企业双元创新能力的影响研究较为匮乏。另外,政府财政投入能否成为促进数字化转型与企业创新的“推进剂”也有待进一步研究。基于上述问题,本文以2011-2020年沪深A 股制造业上市公司为样本,探索检验数字化转型对制造企业双元创新的影响,以期丰富数字化转型下企业双元创新的研究视角。

2 研究假设

2.1 数字化转型与双元创新

数字化具有开放性和关联性的特质,其中数字化的开放性可以降低企业创新中因技术壁垒导致的创新风险。数字化转型凭借其对于信息资源的高速传递效率,打破了传统模式下因信息滞后导致的创新困境,进而提升企业的利用式创新水平[5]。相较于利用式创新,探索式创新作为一种破旧立新的创新模式,往往需要以坚实的理论和资金为基础,而数字化发展为企业创新的多主体参与提供了更有效的渠道,提升了资源和知识的获取效率[6],为企业探索式创新奠定基础。基于上述分析,本文提出假设:

H1a:数字化转型对企业利用式创新具有正向显著作用。

H1b:数字化转型对企业探索式创新具有正向显著作用。

2.2 政府财政投入的调节效应

政府的财政投入使得企业拥有更多资源加大对技术的研发以推动企业的长期发展,进而推动企业探索式创新的进一步发展。具体而言,政府补助能够缓解企业融资约束、降低研发成本,从而对双元创新产生激励作用[7]。财政支出与产业政策的结合可以显著促进企业的技术创新,相比于直接的财政补贴,政府在产业政策实施过程中通过直接干预或间接引导企业创新,其中包括进行项目审核和建立市场准入门槛[8],提升企业的危机意识,倒逼企业创新。对此,本文提出假设:

H2:政府补助在数字化转型促进双元创新过程中具有正向调节作用。

3 研究设计

3.1 样本选取与数据来源

本文以2011-2020 年沪深A 股制造业上市公司的面板数据为初始研究样本,删除ST、*ST 公司样本,删除主要变量缺失公司样本,最终筛选出17 339 个样本观测值。此外,为消除异常值的影响,对所有连续变量进行上下1%和99%的缩尾处理。工具变量数字金融发展指数在北京大学数字普惠金融指数基础上手工整理获得,其他数据取自CNRDS 数据库、CSMAR 数据库。采用Stata16.0 版本进行分析。

3.2 变量定义

3.2.1 被解释变量

被解释变量为双元创新。探索式创新(Explor)能够代表企业的主观创新意愿,利用式创新(Exploi)则代表企业实际创新成果。本文参考邵剑兵等[9]的做法,以企业专利申请总量及获得量分别取对数作为探索式创新和利用式创新的代理变量。

3.2.2 解释变量

解释变量为数字化转型(DT)。本文采用文本分析法对公司年报中披露的数字化相关词汇进行整理用来衡量企业数字化转型程度。

3.2.3 调节变量

调节变量为政府财政投入(FTI)。考虑到制造业企业规模不同,政府补贴也会存在差异,为增强可比性,本文采用当年政府投入与企业总资产的比值作为政府财政投入代理变量。

3.2.4 控制变量

选取研发投入(RD)、第一大股东持股比例(Top1)、资产负债率(Lev)、净资产收益率(roa)、流动资产占总资产比例(poca)、独立董事比例(Indep)、高管数量(Exp)、两权分离率(Sep)、边际利润率(Marg)、企业成长能力(growth)作为控制变量。

3.3 模型构建

式中,controls 为所有控制变量,δp、δi、δt分别为省份、个体和时间固定效应,ε 为随机误差项。

4 实证分析及检验

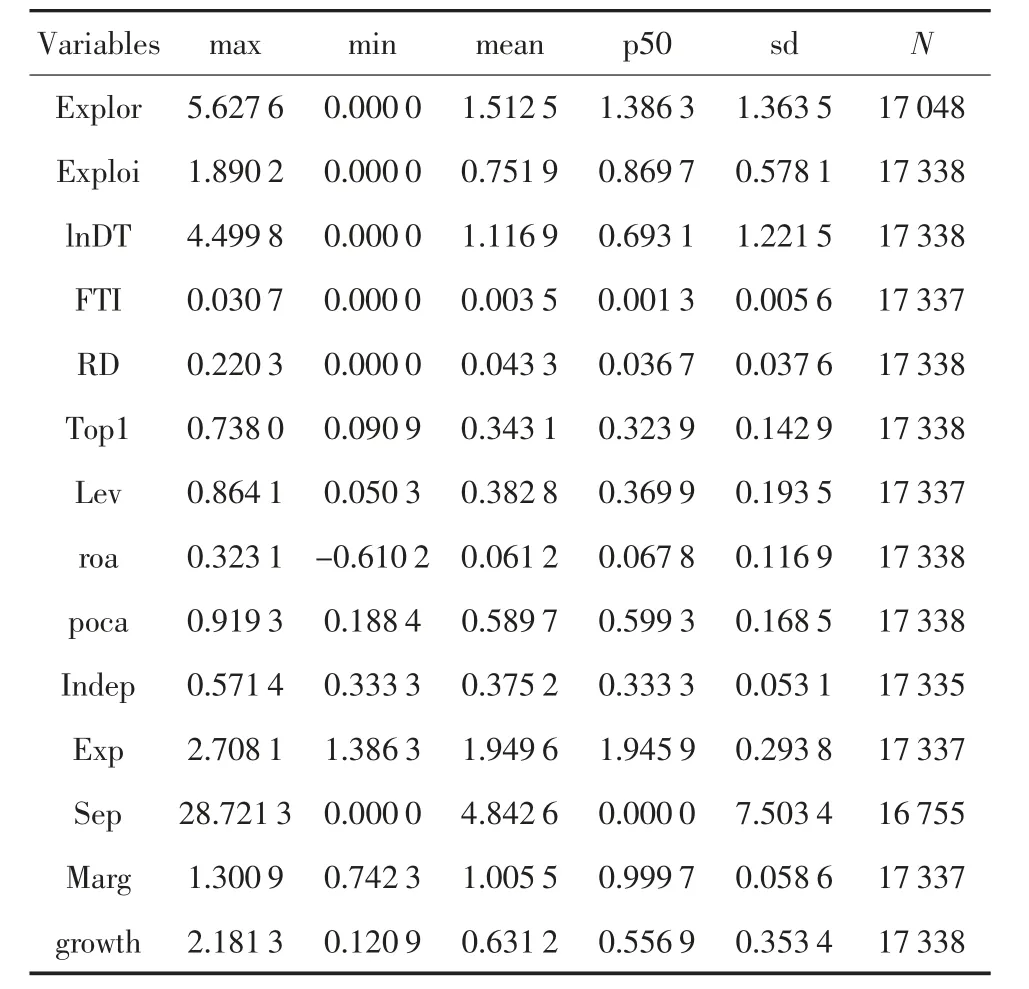

4.1 描述性统计

表1 为主要变量的描述性统计结果。从企业创新统计结果来看,制造企业专利申请量中位数明显低于平均值,说明样本整体呈现出右偏态势,企业创新差距悬殊。此外,通过企业数字化转型指标来看,lnDT 最大值为4.499 8,最小值为0,标准差为1.221 5,说明制造企业数字化转型程度较为分散,整体呈现出不平衡性,说明某些地区或行业的数字化转型程度有待提升。

表1 描述性统计

4.2 基准回归结果

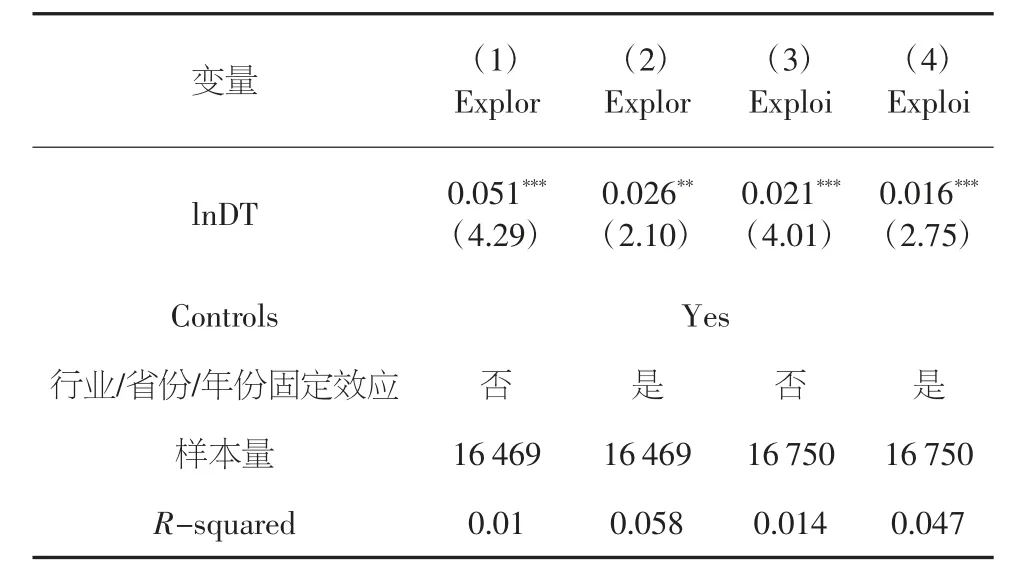

回归结果如表2 所示。前两列为数字化转型对企业探索式创新的回归检验结果。其中,列(1)未对各固定效应进行控制,列(2)在列(1)基础上控制了行业、省份和年份固定效应,结果分别在1%和5%水平上显著,说明数字化转型对探索式创新具有显著的正向促进作用,数字化转型水平的提升会促进企业创新申请量的提升。第(3)(4)列为数字化转型对企业利用式创新的回归检验结果。列(3)列(4)结果均在1%水平上显著,说明数字化转型对利用式创新具有显著的正向促进作用,数字化转型水平的提升也会促进企业创新获得量的提升。回归结果说明数字化转型对企业的探索式创新和利用式创新均产生了显著影响,假设H1a 和H1b 得到验证。

表2 数字化转型与企业创新的基准回归结果

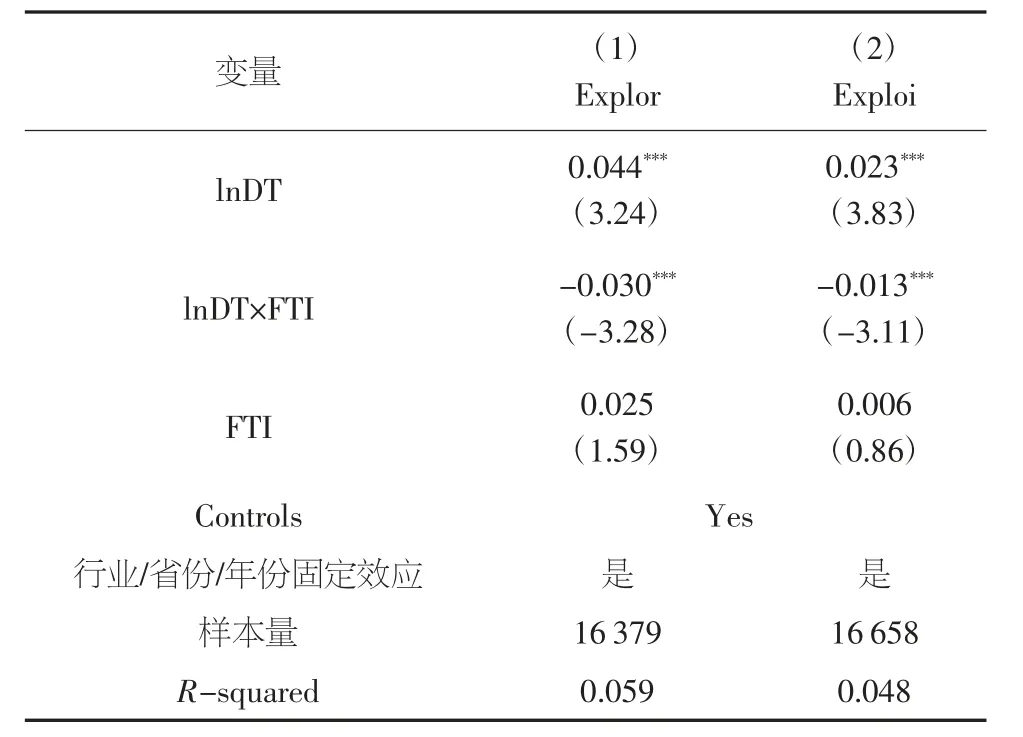

4.3 调节效应检验

政府财政投入对数字化转型促进双元创新的调节作用结果如表3 所示,列(1)为调节变量对探索式创新的基准回归结果,列(2)为调节变量对利用式创新的基准回归结果。根据结果可以看出,在原有基准回归的基础上加入调节变量后,探索式创新和利用式创新的调节系数均在1%水平上显著,说明政府财政支出对数字化转型促进双元创新的过程具有显著的正向推动作用。假设H2 得到验证。

表3 调节效应检验

4.4 稳健性检验

为检验本文研究结果是否稳健,第一,进行滞后性检验,本文将核心解释变量lnDT 进行滞后1 期处理,结果显示仍正向显著。第二,更换被解释变量,将探索式创新(Explor)及利用式创新(Exploi)指标分别替换成 Exumi、Brumi。具体测度方法为实用新型专利申请量和获得量+1 取自然对数,回归结果与上文相同。第三,更换样本区间,本文剔除了样本中上市公司专利申请量及获得量为0 的年份,并进行重新检验,与上文基准回归结果结论一致。检验结果如表4 所示。

表4 稳健性检验

5 结论与启示

本文深入探究了数字化转型对制造企业双元创新的影响效应以及财政投入对二者关系的调节效应得出结论如下:数字化转型对企业双元创新促进效应均显著,对利用式创新的促进效应较探索式创新更为明显,且结论在稳健性检验下仍然成立。此外,从调节效应来看,政府财政投入在数字化转型驱动双元创新过程中具有正向调节作用。

基于上述研究结论,本文得出以下启示:第一,双元创新作为数字化时代下企业的新型创新形式,需要不断深化企业对双元创新的认知态度。企业不仅需要重视利用式创新所带来的短期效益,更要重视探索式创新对企业的长期价值。第二,数字化转型初期,企业受制于融资约束,企业创新活动面临资金不足的困境,政府财政投入可以有效缓解企业创新资金不足的问题。因此,政府应加强对企业数字化转型的财政投入,在数字化转型初期给予企业资金支持,以提升企业的创新成果。

猜你喜欢

核科学与工程(2021年4期)2022-01-12

中国核电(2021年3期)2021-08-13

小学生学习指导(高年级)(2021年4期)2021-04-29

今日农业(2020年19期)2020-12-14

河北理科教学研究(2020年2期)2020-09-11

航天工业管理(2020年4期)2020-06-16

童话世界(2018年13期)2018-05-10

中学物理·高中(2016年12期)2017-04-22

知识经济·中国直销(2016年10期)2016-02-27

数学年刊A辑(中文版)(2015年2期)2015-10-30