我国上市公司高管背景特征与财务重述的关系研究

2024-01-23 08:34马亚坤

中小企业管理与科技 2023年22期

马亚坤

(河北渤投市政工程有限公司,河北 沧州 061113)

1 研究背景

近年来,企业财务造假频发,例如,蓝山科技、康美药业、乐视网等,上市公司的财务重述现象也越来越严重,多数学者研究上市公司财务重述的影响因素主要集中在财务特征和公司治理结构方面,虽然学者对财务重述影响因素的研究非常丰富,但是他们最终的研究结论是各不相同的。究其原因,发现他们忽略了一个重要问题——企业高管是异质的,而不是同质的。财务重述通常被看作是企业高管选择的激进的会计政策,所以说企业发生了财务重述,高管人员具有不可推卸的责任。因此,在研究企业财务重述行为时,对高管的异质性特征不加以考虑,其研究结果是值得怀疑的。

2 研究假设

高管人员的年龄在一定程度上会对企业的财务重述产生影响,因为其代表着高管人员的阅历和风险承担倾向。Bloom, et al.[1]在研究中发现群体决策的过程和结果受到年龄的影响。年轻高管的创新能力与适应能力更强,反应速度更快。年轻的高管人员会更加倾向于风险,所以说年龄大的高管人员会采取稳健的会计政策,从而在一定程度上避免了财务重述的发生。随着高管人员年龄异质性的增加,在团队内部就越有可能产生各种形式的“小帮派”,造成成员之间的沟通会越来越少,内部凝聚力会骤然下降,从而造成高管人员之间大小冲突不断,长期如此会给企业的财务重述造成巨大的压力。在Zenger, et al.[2]的研究中也得到了证实。

基于此,本文提出如下假设:

H1:高管团队的平均年龄与财务重述之间成负相关关系。

H2:高管团队年龄的异质性与财务重述之间成正相关关系。

教育可以改变高管人员的认知能力,改变他们的思维方式和决策行为,对企业的发展产生深远的影响。Lee, et al.[3]认为高管人员的教育水平越高,他们处理信息和灵活应变的能力就越强。为了发挥高管团队的“战斗力”,他们会把自己学到的优秀道德观念和价值观在整个团队里进行传播。孙海法等[4]认为高管团队的教育水平的异质性与他们的文化与认知之间存在正相关关系。因为他们之间的教育水平存在较大差异,对同一问题的处理方法也不尽相同,很难达成一致,就会造成沟通与交流的障碍,致使高管团队凝聚力的下降,企业财务重述的可能性就会增加。

基于此,本文提出如下假设:

H3:高管团队的平均学历与财务重述之间成负相关关系。

H4:高管团队学历的异质性与财务重述之间成正相关关系。

众多学者都认为,高管人员任期时间的长短,对公司的内部控制、会计信息质量、企业战略等有着显著的影响。魏立群等[5]认为,高管团队的平均任期与会计的稳健性之间存在显著的正相关关系。刘运国等[6]认为高管人员平均任期的相同或相似,使他们对企业的过去、现在和将来有着相同或相似的理解,这会使他们之间很容易进行沟通和交流,达成一致的意见,有利于企业战略目标的制定与企业价值的实现。

基于此,本文提出如下假设:

H5:高管团队的平均任期与财务重述之间成负相关关系。

H6:高管团队任期的异质性与财务重述之间成正相关关系。

高管规模越大,就越容易形成各个利益小团体,为了自己的利益,他们的共同目标可能就会背离股东财富最大化,同时财务重述就有可能孕育而生。Lawrence, et al.[7]认为高管团队的规模越大,高管团队内部之间的沟通与交流的次数和质量都在下降。大量的稀缺性资源的控制权与支配权都掌握在政府的手中,企业通过与政府建立联系,可以很容易地获取这些稀缺性资源的支配权。姜付秀等[8]认为,有政府关联的企业与没有政府关联的企业相比更容易获得贷款、税收优惠,甚至某些商业机会等。

基于此,本文提出如下假设:

H7:高管团队的规模与财务重述之间成正相关关系。

H8:高管团队的政治背景与财务重述之间成负相关关系。

3 模型设定

根据以上研究假设本文提出模型一,同质性指标;模型二,异质性指标。

模型一:

模型二:

模型中的变量说明如表1 所示。

表1 变量名称和定义

4 描述性统计

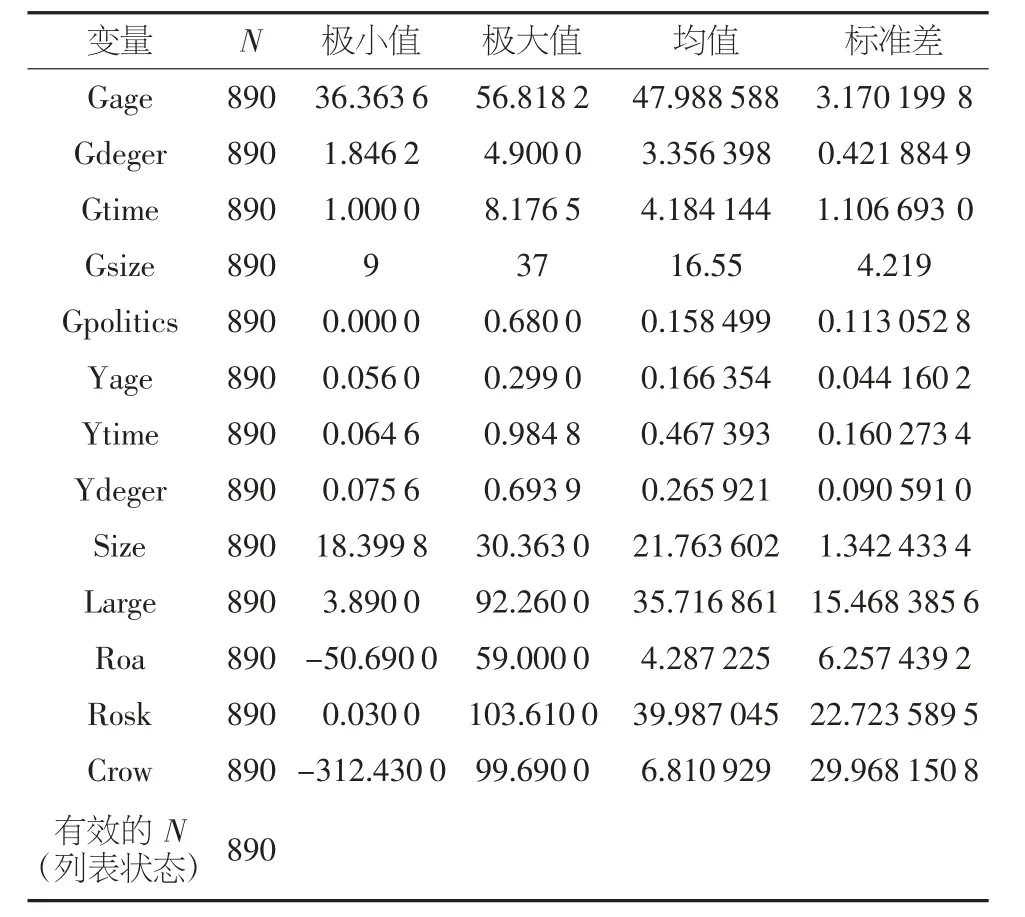

全部数据描述性统计结果如表2 所示。

表2 全部数据描述性统计结果

由表2 可知,高管背景特征方面:①高管平均年龄的均值约为48,说明在众多的上市公司中,年长高管占大多数;②高管学历的均值为3.35,说明在高管团队中拥有硕士和博士学历的人员还是比较多的;③高管的平均任期时间约为4 年,与最小值相比差了3 年,而与最大值相比差了4 年,根据研究表明,高管的平均任期在9.25 年,说明我国高管的平均任期还是比较短的;④高管的规模约为16 人,与最大值相比少了约21 人,之间的差距还是相当大的,这可能与公司的规模有关;⑤在上市公司中有政治背景的人员的比例高达68%,有的企业竟然一个没有,而平均值在15%左右,说明有政治背景的人员在公司中所占的比例还是比较小的;⑥高管年龄的异质性、任期的异质性和学历的异质性水平分别为0.17、0.47 和0.27,其水平还是比较低的,这说明企业在选拔高管人员时尽可能地使高管的年龄、任期和学历水平相似,这会使高管整体呈现趋同化的趋势。

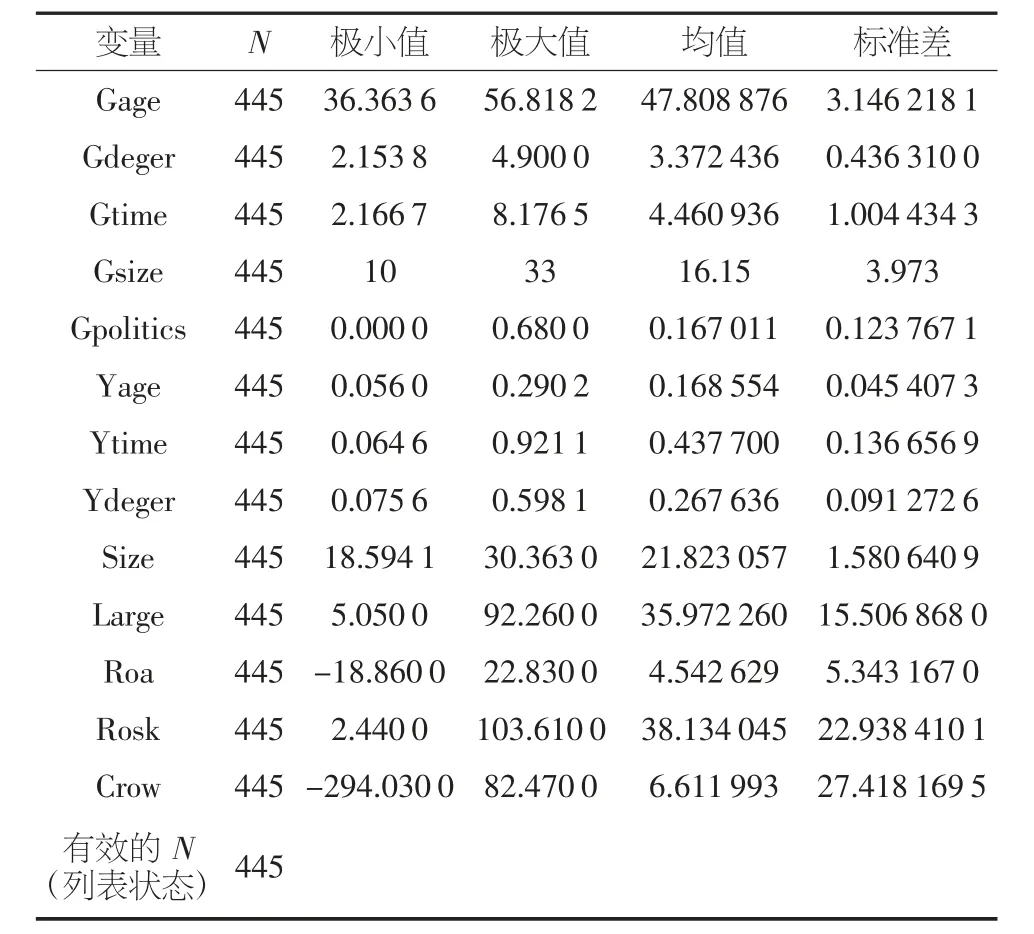

财务重述企业和非财务重述企业描述性统计结果分别如表3 和表4 所示。

表3 财务重述企业描述性统计结果

表4 非财务重述企业描述性统计结果

从表3 和表4 分析得出:①财务重述企业的平均年龄比非财务重述企业的要高,这与本文的假设H1 正好相反。②非财务重述企业的学历水平要比财务重述企业的学历水平高,这与本文的假设H3 相同。③非财务重述企业的平均任期时间比财务重述企业的平均任期时间要长,这与本文的假设H5 相同。④非财务重述企业的高管规模比财务重述企业的高管规模小,说明高管的规模并不是越大越好,这与本文的假设H7 相同。⑤非财务重述企业有政治背景的高管所占比例比财务重述公司要高,这与本文假设H8 相同。

5 Logistic 回归分析

高管特征与财务重述之间存在相关关系,我们采用方差膨胀因子分析对其共线性进行检验,VIF 值越接近于0,容差越接近于1,说明其越没有共线性,从表5 可以看出其不存在严重的共线性。

表5 多重共线性检验结果

5.1 高管背景特征同质性指标与财务重述的回归分析

根据模型一对变量进行回归,回归结果如表6 所示。

表6 模型一回归分析结果

从表6 可以看出,高管的平均年龄与财务重述存在显著的正相关关系,这与假设H1 正好相反,这可能是最近几年国家大力倡导“大众创业,万众创新”,企业也正处于转型的关键时期,需要创新与变革,而对年轻人的需求就比较旺盛,竞争就会非常的激烈,从而年轻高管就会对自己的企业尽心尽力,防止出现任何的差错,财务重述的概率也会大幅下降,而年长的高管的认知能力会随着年龄的不断增长而下降,如学习能力和记忆力等,知识结构也会随之老化,这样难免会出现一些差错,财务重述的概率也就增加了;高管的平均学历与财务重述存在显著的负相关关系,说明了高学历的知识分子对企业的发展是非常重要的,学历越高,代表了其有越高的智商和情商,财务重述的可能性也就越低,从而验证了本文的假设H3;高管的任期时间与财务重述存在显著的负相关关系,说明任期长的高管对公司的经营业务比较熟悉,经验丰富,发生财务重述的概率小,验证了本文的假设H5;高管的规模与财务重述存在显著的正相关关系,高管多的企业,容易造成高管间的推诿扯皮,形成多个利益中心,发生财务重述的概率就高,验证了本文的假设H7;具有政治背景的高管所占比例与财务重述之间有显著的负相关关系,有政府经历人员的企业比没有政府经历人员的企业会获得更多的资源,在中国这个“关系”社会中,不管是法人还是自然人,资源是非常重要的,如人脉资源等,这也验证了本文的假设H8。

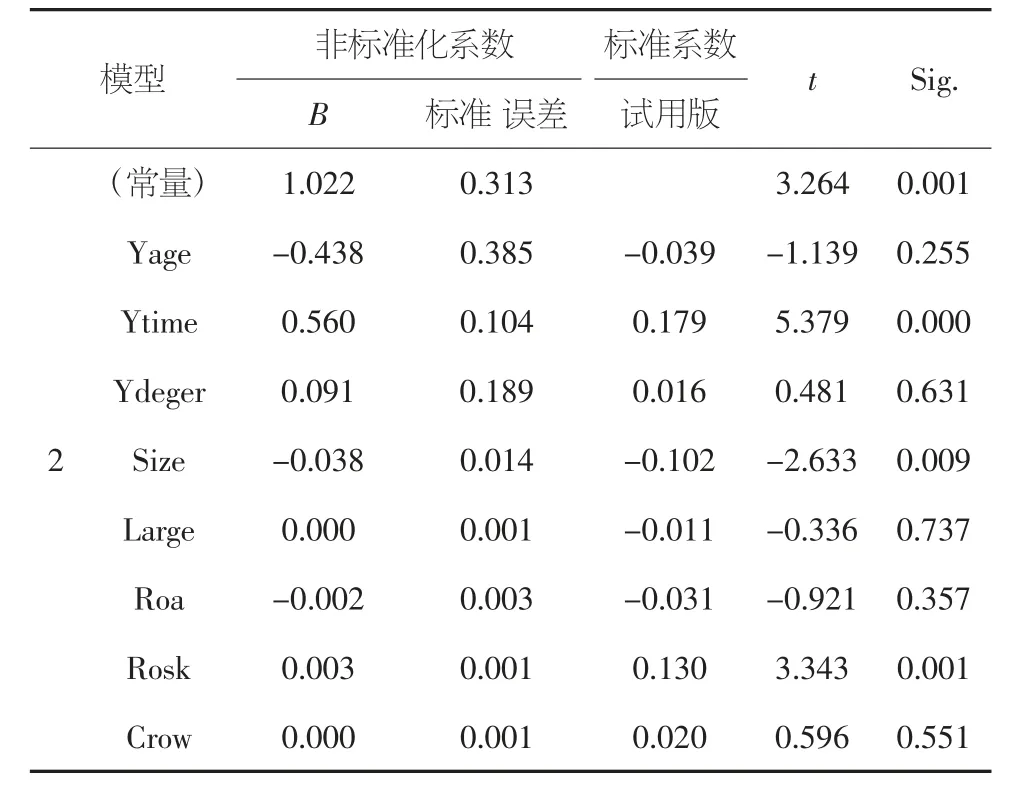

5.2 高管背景特征的异质性变量与财务重述的回归分析

根据模型二对异质性变量进行回归,结果如表7 所示。

表7 模型二回归分析结果

从表7中可以看出高管任期时间的异质性与财务重述之间存在显著的正相关关系,说明了高管的任期时间差异程度大,高管人员对企业的了解就各不相同,容易产生矛盾和冲突,可能会对企业内部的沟通能力和凝聚力产生负面影响,财务重述就很容易发生,假设H6 成立;高管学历的异质性和年龄的异质性对财务重述的影响不显著,说明高管学历和年龄的差异程度对公司的财务重述没有影响,假设H2 和假设H4 不成立。

6 政策建议

高质量的财务信息也是企业在资本市场的一种竞争优势,尤其是企业的投资者是非常关注的,一旦企业的财务出现问题,企业的股价就会急剧下降,企业的几亿资产就会瞬间消失,还有可能是企业走向破产,因此,本文结合我国的实际情况提出以下几条建议。

6.1 适当提高年轻高管的比例和教育水平,优化高管结构

年轻高管充满活力与创造性,企业应适当提高其在高管中的占比,发挥年轻高管优势的同时,也要发挥年长高管的优势,一般年长的高管比较稳重,眼光更加长远,只有将两者合理的结合,优化其结构,才能减少企业财务重述的发生,为企业创造更大的价值。企业应努力提高高管团队的整体学历水平,定期组织学习和培训,掌握更多的新知识和新方法,努力提高其管理能力和领导能力,理论与实际相结合,加强对财务重述的防范,努力提高企业业绩。

6.2 合理控制企业高管的规模

研究表明发生财务重述的企业,高管的规模一般较大。企业高管的规模越大,高管之间就越容易发生冲突,并不是说高管的规模越少越好,高管人员的规模应与企业的规模相一致,企业应通过合理的绩效考核机制等方法将高管的人数控制在一个合理的范围之内,建立一支高效的团队,降低企业财务重述的动机。

6.3 适当提高有政治背景的高管的比例

通过上文的研究结果表明在企业里有政治背景的高管所占的比例越多,企业发生财务重述的概率就会越小,有政治背景的高管都有在政府工作的经历,一般个人资源比较丰富,企业可以通过这些高管与政府建立良好的关系,在贷款、税收和商业机会等方面比没有政治背景的高管的企业会有比较大的优势,从而减少企业财务重述行为的发生,提高企业价值。

猜你喜欢

公民与法治(2022年4期)2022-08-03

大众投资指南(2021年35期)2021-02-16

疯狂英语·新悦读(2020年1期)2020-02-20

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

四川党的建设(2018年18期)2018-10-17

金融博览(2016年12期)2017-01-09

东西南北(2015年9期)2015-09-10