创业板公司内部控制与商誉减值的研究

2024-01-23 08:34张宏婧于佳玮

中小企业管理与科技 2023年22期

张宏婧,于佳玮

(东北电力大学经济管理学院,吉林 吉林 132000)

1 引言

近年来,高估值、高对价、高承诺的“三高情况”在并购市场频发,引发上市公司商誉剧增。通过梳理已有文献,研究结果普遍显示创业板上市公司并购中的高估值和商誉减值问题尤为突出,因此创业板上市公司的商誉问题值得关注。企业面对风险时,内部控制对风险的预防和规避起到至关重要的作用。财政部在2023 年10 月提出强化上市公司内部控制建设的意见稿,因此创业板公司应重视内部控制,运用内部控制降低企业风险。

本文通过实证分析研究内部控制对商誉减值的影响,为创业板上市公司商誉减值问题提供新的研究角度,从而更好地应对商誉难题。

2 文献综述与提出假设

2.1 内部控制与商誉减值

已有研究证明内部控制对商誉泡沫具有抑制效应,主要体现在两个方面:一是内部控制质量高的企业,超额商誉低;二是内部控制质量高的企业,商誉减值计提的比例小[1]。从内部控制缺陷角度研究,企业并购前一年度或当年存在内部控制缺陷,并购当年确认的新增商誉在并购后年度会面临更高幅度的商誉减值[2]。根据上述分析,本文提出假设:

H1:创业板公司内部控制质量与商誉减值存在负相关关系。

2.2 内部控制、管理层持股与商誉减值

根据利益趋同效应[3],持股比例较低的管理层,其利益与公司成长关系度不高,出于自身利益可能会做出不利于企业发展的高溢价并购决策,而持股比例较高的管理层会更加注重企业的内部控制,使并购活动的风险评估在内部控制下更加细致,从而增强内部控制质量对商誉减值的抑制作用。管理层持股比例越来越高,其利益诉求也和大股东逐渐趋于一致,管理层持股比例越高,内部控制越好[4]。根据上述分析,本文提出假设:

H2:其他条件不变,创业板公司中管理层持股比例会增强内部控制质量对商誉减值的抑制作用。

2.3 内部控制、分析师关注与商誉减值

当公司内部控制质量出现问题,但分析师关注度很高时,其因内部控制质量低而出现的管理不透明、信息不公开等情况,导致企业在并购时出现信息差,而分析师关注度高会使信息透明度得到加强[5]。这说明分析师关注在一定程度上可以替代内部控制,起到降低商誉减值风险的作用。从外部治理角度,研究表明证券分析师对管理者商誉减值裁权的约束作用更为显著,并且在非国有企业中监督作用更明显[6]。根据上述分析,本文提出假设:

H3:其他条件不变,创业板公司中分析师关注会削弱内部控制质量对商誉减值的抑制作用。

3 研究设计

3.1 样本选取与数据来源

本文选取2015-2021 年创业板公司作为样本。样本的财务数据来自国泰安数据库,内部控制质量来自“迪博中国上市公司内部控制指数”。使用Stata17.0 进行统计分析。本文剔除所有金融类、保险类和ST 类公司;剔除信息缺失的样本;剔除期初商誉与本期增加商誉均为0 的上市公司,以保证所选公司存在并购商誉;剔除资产负债率大于1 的样本,因为大于1 的样本公司财务状况存在严重问题,为减少极端值影响,本文选择剔除该类样本。经过以上筛选最终获得1 974 个观测值,为防止出现极端数值,本文对主要连续型变量在1%和99%分位做了缩尾处理。

3.2 变量定义

①商誉减值

本文中商誉减值(GELOSS)参考田新民等[7]的做法,以商誉减值金额比总资产作为企业商誉减值的衡量标准。

②内部控制质量

本文中内部控制质量(IC)参考张新民等的衡量方法,迪博中国上市公司内部控制指数除以100。

③调节变量

本文中管理层持股比例(MSHARE)参考宋建波和田悦[8]的研究,用当年年末管理层持有的股数除以总股数。

本文中分析师关注(ANA)参考谢盛纹和陶然[9]的研究,用该公司被分析师团队进行跟踪分析的数量加1 后取对数。

④控制变量

参考相关学者的研究,设置公司规模(SIZE)、上市时间(ListAge)、是否兼任(DUAL)、股权集中度(TOP3)、资产负债率(LEV)、经营活动现金流(CFO)、营业收入增长率(GROWTH)、固定资产比例(FIXED)作为本文的控制变量。

4 模型构建

根据前文理论分析,首先为检验假设H1 构建模型(1):

其次,为检验假设H2 构建模型(2):

最后,为检验假设H3 构建模型(3):

其中i 代表公司个体;t 代表年份,根据假设H1,系数α1预期显著为负,根据假设H2,系数 β1、β3预期显著为负,根据假设H3,系数γ1预期显著为负,γ3显著为正。

5 实证结果与分析

5.1 描述性统计

如表1 描述性统计的结果表明,商誉减值样本呈现右偏态分布,这表明企业间的商誉减值水平差距较大,很多企业没有产生商誉减值,而某些企业却出现数额较大的商誉减值。内部控制质量上,标准差1.121 表明企业间的内部控制水平存在很大的差距。管理层持股方面,平均数与中位数基本相等都在0.22 左右,最小值为0,最大值为0.625,说明在管理层持股方面企业间存在较大差异。分析师关注方面最小值为0,最大值为3.807,说明部分企业没有被分析师跟踪分析,这些企业可能存在财务报表不透明、业绩不佳等问题。

表1 描述性统计表

5.2 回归分析

为了进一步验证上文假设,本文进行了回归分析,回归结果如表2 所示。

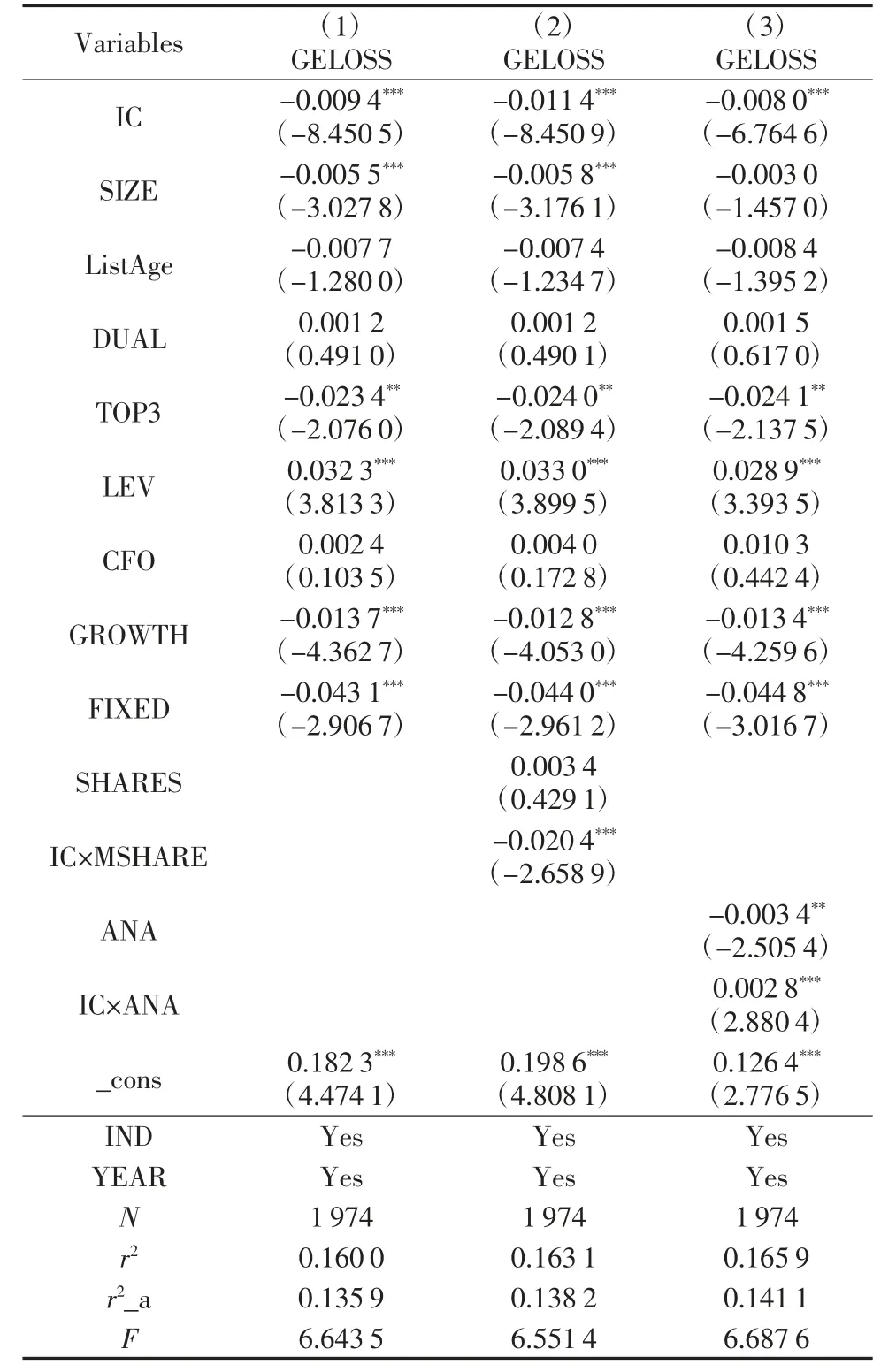

表2 回归结果

由回归分析结果(1)列所示,内部控制质量(IC)对商誉减值(GELOSS)的影响在1%的水平上呈现显著的负相关关系,表明内部控制质量与商誉减值存在负相关关系。验证了假设H1。

由(2)列所示,内部控制质量(IC)和商誉减值(GELOSS)的回归结果依然在1%的水平上呈现显著的负相关关系,交互项(IC×MSHARE)的回归系数在1%的水平上仍然显著为负。说明管理层持股作为调节变量,增强了内部控制质量对商誉减值的抑制作用。验证了假设H2。

由(3)列所示,内部控制质量(IC)和商誉减值(GELOSS)的回归结果在1%的水平上呈显著的负相关,分析师关注(ANA)与商誉减值(GELOSS)在1%的水平上呈显著负相关,但交互项(IC×ANA)在1%的水平上呈现显著的正相关,交互项(IC×ANA)与内部控制质量(IC)的回归结果符号相反,这说明分析师关注作为调节变量,会削弱内部控制质量对商誉减值的抑制作用,并且分析师关注与内部控制质量存在替代效应。验证了假设H3。

5.3 稳健性检验

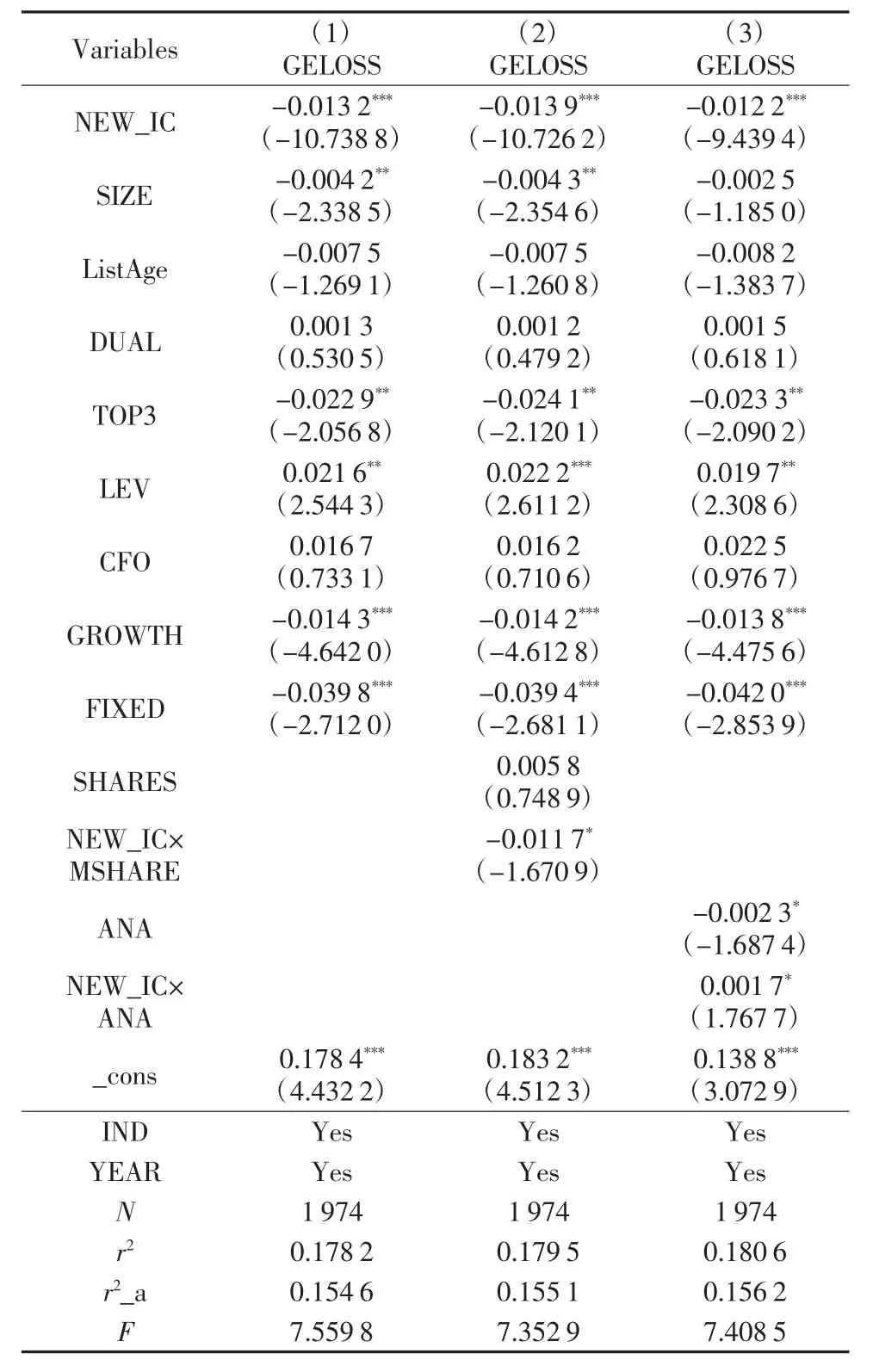

本文通过更换解释变量的度量方式,进行稳健性检验。参考方红星和陈作华的研究[10],以及顾奋玲和解角羊的研究[11],替换原有的内部控制质量(IC)为内部控制缺陷(NEW_IC),从5 个角度来衡量内部控制缺陷程度:①当年出现亏损的公司取0,否则取1;②当年审计师发表非标审计意见的公司取0,否则取1;③当年发生财务重述的公司取0,否则取1;④内部控制自我评价报告中,重大缺陷取0、重要缺陷取1、一般缺陷取2、无缺陷取3;⑤当年发生违规行为的公司取0,否则取1。上述5 个衡量结果求和,数值越高的公司内部控制缺陷相对越少,其内部控制的质量就越高。其回归结果与上文一致,如表3 所示,证明结果稳健。

表3 稳健性检验结果

6 结语

本文研究结果表明在创业板公司中,内部控制质量可以抑制商誉减值问题。并分析了两个调节变量:公司内部角度,管理层持股对二者关系具有增强作用;公司外部角度,分析师关注对二者关系具有削弱作用。基于此,本文提出以下建议:第一,政府监管部门应加强企业内部控制法规,敦促企业重视内部控制质量;第二,企业应认识到内部控制不应流于形式,通过完善内部控制,可以进一步降低商誉减值,利用内部控制降低并购风险;第三,企业可以通过调整管理层持股比例,利用利益趋同理论降低商誉风险。

猜你喜欢

天津医科大学学报(2021年1期)2021-12-05

今日财富(2020年4期)2020-03-24

理财·市场版(2019年8期)2019-09-10

劳动保护(2019年7期)2019-08-27

股市动态分析(2019年2期)2019-08-16

中国医学影像技术(2017年11期)2017-01-16

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01