RCEP框架下汇率变动对中国水产品进口贸易的影响

2024-01-18 08:26:52孙琛陈颖

海洋经济 2023年6期

孙 琛 陈 颖

上海海洋大学经济管理学院 上海201306

2020 年11 月15 日,《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership,RCEP)签署仪式启动,15 个成员国经贸部长正式签署该协定。RCEP 是世界上最大的自由贸易集团,其成员占全球经济活动的近三分之一。该协定的签署标志着世界上人口数量最多、成员结构最多元、发展潜力最大的东亚自贸区建设成功启动。RCEP 成员国中越南、印度尼西亚、澳大利亚、新西兰是我国水产品主要进口来源国。研究中国自RCEP 水产品进口贸易的影响因素,将对区域经济合作具有重要指导意义。

随着我国居民生活水平的提升,消费结构不断优化和改善,水产品在膳食结构中的比重不断增加,年均消费量以3%的速度增长。2019 年,中国已经从水产品净出口国逆转成为净进口国,进口量达到626.5 万吨,进口金额达到187.0 亿美元,同比增长19.9%、25.6%,我国贸易格局较以往发生了重大变化。汇率是影响水产品进口贸易的重要影响因素之一。自2014年开始,人民币汇率逐渐进入双向波动的新常态,并对水产品进口贸易产生越来越明显的影响,分析其对水产品进口贸易的影响有利于为水产品贸易企业调整进口策略、规避风险提供借鉴,从而促进我国水产品市场形成以国内循环为主的国内国际双循环的新格局。

自1976年,国际货币基金体系进入浮动汇率制年代后,学者们对汇率变动与进出口贸易之间关系的研究主要从“弹性分析法”的角度出发,运用非完全替代模型建立起汇率变动与进出口贸易之间的关系,并且将汇率的变动分为两个类别,一种是汇率水平的变动(即汇率的升值和贬值),另一种是汇率由于受到外部冲击而引起的汇率波动。传统的国际贸易理论认为,一国货币的升值会促进该国的进口。而汇率波动对贸易的影响则没有一个统一的定论。随着研究的深入,研究者们开始细化研究汇率变动对不同行业、不同地域间进出口贸易影响的区别,并且得出了不同的结论。在针对汇率变动对农产品进出口贸易影响的这个领域,国内外学者从品种、进出口来源地等多个方面进行了研究。外国学者们大致都认为汇率的水平变动对一国农产品的贸易存在显著的负面影响,并且这种影响远远大于除农业以外的其他部门[1-3]。Kandilov发现长期汇率波动对农业出口的影响是巨大的、负面的,并且对发展中国家出口商的影响比发达国家出口商大得多[4]。我国学者经过研究也发现,人民币汇率变动对我国农产品进出口贸易存在显著影响[5-8]。但是对于选取的农产品品种,汇率影响呈现差异。张家胜等和安军启等分别选取大豆、稻米作为研究对象,认为人民币汇率变动对其影响不显著[9-10]。

以上分析均建立在汇率的变动对进口存在对称的影响,如果汇率升值与贬值对进口的影响程度不同,这时汇率的影响是不对称的。Granger 等创造了“隐藏的协整”这个术语,它描述了潜在变量的正负成分之间的长期均衡关系[11]。Shin 等指出在对称模型中,推论仅限于变量之间的平均灵敏度,正负变化有时会趋于平均,从而严重限制了模型的推理或预测能力[12]。近几年,国内外的学者关注到这个领域,通过建立NARDL 模型来验证非线性效应的存在[13-14],提出了汇率对进出口贸易存在非对称效应的研究结论[15-16]。

然而,针对水产品贸易领域研究汇率影响的文献较少,且主要针对双边水产品贸易进行研究[17]。现有的研究指出:人民币升值可以促进我国水产品出口[18],但是细化水产品品种后发现人民币贬值对水产品出口也有促进作用[19];而且汇率变动对水产品的影响存在滞后效应,在我国水产品加工贸易中,当期人民币汇率升值对水产品加工贸易的总额产生负面影响,而滞后一期的人民币汇率对水产品加工贸易的总额产生正面影响[20]。目前的文献中汇率变动对水产品的研究主要基于我国水产品出口贸易的角度,随着我国从水产品贸易净出口国转变为净进口国,研究汇率对水产品进口的影响十分有必要。

1 研究方法与数据来源

1.1 研究方法

根据传统的国际贸易理论,一般而言,本国货币相对贸易国货币升值(直接标价法下,汇率贬值)有利于进口,不利于出口。而汇率波动幅度对进出口贸易的影响是不确定的。根据De Grauwe 1988 年提出的汇率波动的收入效应和替代效应理论,汇率波动增加可以带来收入效应也可以带来替代效应,替代效应意味着汇率波动变大减少了对风险规避型交易商从事风险活动的激励,因而贸易量降低,收入效应则指进出口商预期汇率波动会降低收入,因此为了保持一定量的进口收入,汇率波动反而会促使更多企业主动扩大进口量以防止预期收入的下降。汇率波动对进口的最终影响大小以及方向是由两者共同作用的结果。基于此,本文的研究假设有两个。

H1:汇率水平变动对进口贸易的影响是负向的;

H2:汇率波动对水产品进口影响效应取决于收入效应与替代效应。

根据以上理论假设,并且基于汇率水平变动与汇率波动对进口的影响,进口需求由国民收入、实际汇率和实际汇率的波动所决定。因此,进口模型见式(1)。

式中,Mt代表对贸易国的进口额,Yt代表国内实际收入,REXt代表两国之间双边实际汇率(直接标价法),Vt是基于GARCH 模型的REXt波动性度量。为消除异方差影响,本文对所有变量取对数。基于一般国际贸易理论,预计α1的估计值为正,α2的估计值为负,α3的估计值不确定。

通过对公式(1)的估计仅可知其长期影响,为了同时评估它们的长短期影响,将其改写成公式(2)概括的自回归分布滞后模型(ARDL)的误差修正形式:

误差修正模型(ECM)是由Pesaran等[21]在2001年提出的,该模型具有一步估计短期和长期效应的优点。事实上,两个模型中的短期效应都是由附加到一阶差分变量的系数估计值反映出来的,而长期效应则是由公式(2)中的θ2—θ4(由θ1正态化之后)估计导出的。当方程(2)被估计之后,需要对滞后水平变量进行联合显著性检验以作为协整性的标志。这通常是通过FPSS检验来完成的。

FPSS的假设为:

对于FPSS检验,当计算的统计量低于其各自的较低临界值时,则不能拒绝没有长期关系的零假设;相反,如果计算的统计量高于临界值上限,则证明存在长期协整关系;当统计量在两个临界值之间时,不能得出明确结论。此时需要使用误差修正项ECMt-1进行进一步验证。ECMt-1可以观察该经济模型在受到冲击后向长期均衡状态调整的情况,并且可以知道其调整速度。误差修正项系数的绝对值越大,表明经济受到冲击后向均衡回复的速度越快。

如果短期动态过程是向长期均衡调整的,那么ECMt-1系数必然显著并且为负,这表明变量之间存在协整关系。但是值得注意的是只有当FPSS检验的统计值居于上下临界值之间,并且ECMt-1系数显著为负时,才能证明变量之间存在长期协整关系。

2011年,美国国务院以向伊朗提供了两船重整油为由,对委内瑞拉国家石油公司(PDVSA)进行制裁,随后宣布该制裁仅针对委内瑞拉国家石油公司母公司而不包括其子公司[15]。2017年,美国政府经过5年调查发现,中兴通讯通过其子公司,以将购买的美国技术和配件应用到出口至伊朗的产品中的方式,密谋规避美国对伊朗制裁,并对中兴通讯母公司进行了制裁[16,17]。

1.2 数据来源及说明

本文基于RCEP 框架,选取我国水产品进口额排在前五名的5个国家,以2006年1月至2019年12月的月度数据作为样本数据集进行研究。考虑到数据的代表性以及可获得性,选取的5 个国家为越南、印度尼西亚、泰国、日本、新西兰(澳大利亚由于数据缺失,没有选取)。本文的数据来源于国家统计局、世界银行、UN COMTRADE、EPS 统计数据库、TRADING ECONOMICS数据库。通过X12-ARIMA 方法对数据进行季节性调整,以消除季节因素影响。

1.2.1 被解释变量

水产品进口贸易总额,用M表示,通常以美元计价,在运算中用当期美元兑人民币汇率换算成以人民币为单位。

1.2.2 解释变量

国内实际收入用Y表示,由于GDP(国内生产总值)没有月度数据,所以本文用工业增加值数据进行代替[22]。REX为中国与RCEP 五国之间的双边实际汇率,用名义汇率与中国和各国消费价格指数进行调整得到。V表示中国与RCEP 五国的汇率波动,本文遵循BAHMANI-OSKOOE 等[23]的方法,将波动定义为从REX获得的条件标准差并通过广义自回归条件异方差模型GARCH(p,q)获得。GARCH 模型假设变量REXt是随机的并且遵循一阶自回归过程。在式(3)中,εt是白噪声,E(ε)=0,δ2(ε)=h2。在式(4)中表示条件方差,式(2)中的Vt为其条件标准差。p为h2的自回归阶数,q为ε2的滞后阶数。为ARCH 项,为GARCH项。

在确定序列具有ARCH 效应之后,可以用上述方程估计汇率的波动。式(3)和式(4)是在确定序列具有ARCH效应之后同时估计的结果。GARCH 的阶数由式(4)中b和ϕ的显著性决定。如果p,q很大,则需要估计很多参数,会损失样本容量,大多数情况下,GARCH(1,1)就足够了。

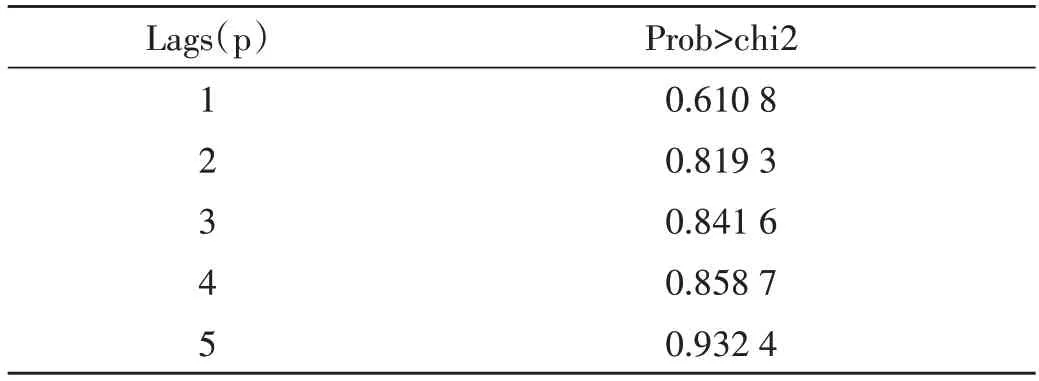

为了判断所建立的方程是否合适,再次进行检验,判断是否存在ARCH 效应,检验结果显示不能拒绝原假设,表明中国与日本双边实际汇率不再存在条件异方差。表1列出滞后5阶检验结果。

表1 ARCH-LM检验结果

在一般情况下,b和ϕ的估计都应该是正的。即条件方差满足要求b1≥0,bj≥0(j=1,2,…,q),ϕj≥0(j=1,2,…,p)。并且估计系数满足b2+ϕ1<1,因此,上述关于中国与日本双边实际汇率的GARCH 模型的估计是合理的。在此应该注意的是,如果在进行估计时,项系数不显著,转而使用GARCH(1,0)模型进行估计时,GARCH 模型就转变为ARCH 模型。在GARCH(1,0)模型中,ϕ=0,表明条件方差仅反映一阶自回归过程,即为ARCH(1)模型。对于其他4 个国家双边汇率波动的测量皆采取以上方法和步骤,在此不赘述。

2 实证分析

2.1 对称性效应检验分析

由于ARDL 方法克服了一般标准协整检验方法要求各个变量是同阶单整过程的限制条件,只要求变量是i(0)和i(1)的组合,而不是i(2)的组合即可,具有一定的优越性。因此,首先将ADF(Augmented Dickey-Fuller)单位根检验应用于取对数之后的各变量的水平变量和一阶差分变量,发现所有的变量非i(0)即i(1),符合要求,可以进行ARDL模型估计。

本文根据AIC(Akaike Information Criterion)信息准则,对每个模型中采取“一般到特殊”的方法,从最大滞后阶数12阶开始,将各差分变量充分滞后,逐步剔除所有不显著的变量,模型长期估计结果如表2所示。短期估计系数滞后项较多,且多不显著,所以本文并未列出。自越南进口的FPSS值处于临界值上下界之间,但是ECMt-1估计系数显著并且为负(-0.010),表明将以1%的速度向长期均衡状态调整。从其他国家的进口均通过了FPSS检验,表明长期均衡关系成立。除日本以外,从AdjustedR2可以看出模型的拟合程度较好;在进一步进行了拉格朗日乘数序列相关LM 检验(服从两个自由度的χ2分布)之后,没有拒绝原假设,表明残差项不存在自相关,DW值接近2也表明了这一点。同时Ramsey RESET 检验(服从具有一个自由度的χ2分布)不拒绝原假设,说明检验结果可信。

根据表2的估计结果可以看出,从长期影响来看,国民收入对水产品进口的影响都是显著并且为正的,但是对不同国家的收入需求弹性不同。我国对印度尼西亚、新西兰的进口收入需求弹性大于1,对泰国的进口收入需求弹性小于1。汇率水平变动在不同国家对水产品进口影响是不同的。在我国自印度尼西亚与泰国的水产品进口中,汇率水平变动影响显著。自印度尼西亚的进口对汇率水平变动具有负效应,而在自泰国的进口中则相反。汇率波动对自印度尼西亚与日本两国水产品进口呈现显著的负向影响,表明汇率波动增加,我国从这两个国家进口水产品将减少。这是符合理论预期的,因为汇率波动过大会导致风险增加,因此企业为了规避汇率波动带来的贬值风险,从而会考虑减少进口。

对于越南,进口额与国民收入、汇率水平变动和汇率波动存在长期均衡关系,但是影响不显著。进口贸易的影响因素有很多,既有汇率、关税、又有技术贸易壁垒、FDI 投资等。在当前的境况下,汇率可能不是主要影响因素。近年来,我国从越南进口水产品数量与金额大增,2019 年进口数量与金额分别同比增长59.78%、56.53%①通过《中国水产品进出口贸易统计年鉴》计算得出。,主要的原因是我国水产品进口关税下调;并且由于中美贸易战美国对中国水产品征收30%的高关税,从而产生了一定的贸易转移效应。

2.2 非对称性效应检验分析

本文通过建立非线性自回归分布滞后模型进行对比分析,来验证是不是由于忽略了汇率升值贬值对水产品进口影响的不同从而导致汇率的水平变动对进口的影响不显著。该模型是由Shin 等[12]提出的一种非对称协整方法,这种方法的非对称性和非线性是通过将解释变量分解为正向变动的累积和与负向变动的累积和两个部分来实现的,可用于检验变量间短期和长期关系,进而讨论长期和短期的非对称影响。本文将汇率水平变动分解为式(6),POS表示汇率升值部分的时间序列变量,NEG表示汇率贬值部分的时间序列变量。将其代替LnREX代入式(2)中,得到式(7)

式(7)是汇率影响进口贸易的NARDL 模型。本文运用非对称性检验以判断非对称性是否存在于进口贸易当中。非对称性主要体现在以下两方面:其一,如果ΔPOS和ΔNEG系数估计值不同,则可以说明汇率升值和贬值短期效应的大小和方向存在差异;如果估计的ΔPOS和ΔNEG存在不同滞后结构,则可以说明汇率升值和贬值影响贸易的短期“调整不对称性”。其二,可进行假设检验来验证非对称效应。通过拒绝原假设,来验证和判断汇率升值和贬值的短期非对称效应;通过拒绝原假设,来验证和判断汇率升值和贬值的长期非对称效应。本文对两种假设进行Wald 检验,其余相关检验与对称模型相同。非对称模型估计结果如表3所示。

表3 非对称模型长短期系数估计

通过检验,由于自越南、日本两国的进口不存在长期协整关系,自新西兰、印度尼西亚、泰国三国的进口存在长期协整关系,因此,本文仅对我国自新西兰、印度尼西亚、泰国进口进行非对称效应检验。结果表明:汇率水平变动对中国自不同国家进口水产品影响不完全一致,有的存在长期非对称效应,有的存在短期非对称效应。汇率水平变动对自新西兰水产品进口存在长期非对称效应,但是不存在短期非对称效应。在自印度尼西亚和泰国两国进口中,汇率水平变动的短期非对称效应显著(ΔPOSt与ΔNEGt滞后阶数与显著性不同也是短期非对称效应存在的一种标志),长期非对称效应不显著。

在自新西兰的进口中,汇率贬值从长期来看影响显著,汇率降低1%,我国自新西兰水产品进口增加1.815%,而汇率升值影响不显著。从短期影响来看,我国自印度尼西亚和泰国进口与汇率贬值呈现正向变动关系,而且在自泰国的进口中汇率升值表现出滞后效应。与假设预期相符,汇率升值,本币相对贬值,进口将减少。

从检验结果还可以看出我国自泰国进口在短期内汇率贬值对进口促进作用更明显,而汇率升值对进口虽有抑制作用但较前者要弱。在对称模型分析中,由于对汇率水平变动并未区分升值和贬值,因而将汇率水平变化对进口的影响平均化了,所以得到的检验结果是汇率水平变动对水产品进口的影响是正向的。实际上,从我国对泰国进口水产品的结构来看,也表明这一结果具有一定的合理性。根据中国海关总署公布的数据,我国主要向泰国进口对虾产品,2019 年我从泰国进口对虾的进口额已经占从泰国进口水产品进口额的60.37%②根据《中国水产品进出口贸易统计年鉴》计算得出。。早在2017 年我国就从对虾净出口国转变为对虾净进口国。泰国是我国对虾主要进口市场之一,其养殖的对虾规格较大、品质高,一直备受我国消费者青睐。国内对虾养殖受病害多发、种苗质量下降、养殖环境恶化等因素影响,水产养殖产量的增长幅度不能满足快速增长的消费需求,最终导致国内对虾市场供给不足,进而转向进口。所以,汇率小幅变动对我国自泰国进口并未造成实质性影响。

比较对称模型与非对称模型的实证结果表明:汇率水平变动对我国进口的影响存在不同的效应。非对称模型从升值和贬值两个方面考虑汇率水平变动对进口的影响效应,可以更加深入地探讨其对我国水产品进口的影响。如对新西兰的进口,在对称模型中汇率水平变动对进口影响不显著,但是转至非对称模型可以发现,汇率的贬值对进口影响显著,汇率的升值对进口影响不显著,证明了汇率水平变动的非对称效应存在于我国与新西兰水产品进口贸易中。而在使用对称模型进行研究时则掩盖了这种特征。

3 结论与政策建议

在RCEP 框架下,汇率变动对我国水产品进口的影响在不同的国家间表现出异质性特征:汇率水平变动对自印度尼西亚、泰国、新西兰的水产品进口影响显著,对自印度尼西亚的水产品进口产生抑制作用,对自泰国的水产品进口产生促进作用。对自新西兰的水产品进口影响较为复杂,汇率贬值表现出促进作用,而汇率升值的影响不显著。汇率波动对自印度尼西亚与日本水产品进口的影响较为显著,并且表现出抑制作用。基于以上研究结论,本文提出如下政策建议。

第一,我国自贸区规模的不断扩大将极大地助推水产品贸易发展,RCEP 的建成更是为水产品贸易带来了新的机遇。我国水产品贸易要加强国际循环,就应该调整水产品进口结构,拓宽进口市场。RCEP 协议中的多个成员国降低了水产品关税,水产贸易企业应抓住这个机遇,借助RCEP 的落实调整水产品贸易结构,拓宽进口渠道,减少对单一国家、单一品种的进口依赖,助力我国水产品贸易健康发展。

第二,我国水产养殖业应该加大科研投入力度,调整和创新养殖模式,通过技术进步和技术效率的提升来提高全要素生产率,解决因为病害、苗种质量参差不齐等问题造成的养殖效率低下、产量不高等问题,促进水产养殖业转型升级,提升水产养殖生产力,从而减少国内市场需求缺口,畅通国内大循环。

第三,贸易企业应该树立正确的汇率避险意识,减少投机行为,通过构建多币种结算体系、缩短交货时间、实施期货交易、运用金融工具等多种方式来规避汇率波动风险,并通过5G、大数据、人工智能等互联网新技术,建立汇率监测体系,进一步创新经营模式,提升企业核心竞争力,从根本上提高企业适应汇率波动的能力。

猜你喜欢

今日农业(2021年4期)2021-11-27 08:41:35

今日农业(2021年15期)2021-11-26 03:30:27

股市动态分析(2020年6期)2020-04-26 10:04:14

股市动态分析(2020年1期)2020-02-10 10:54:48

股市动态分析(2020年1期)2020-02-10 10:54:48

渔业致富指南(2019年21期)2019-11-21 01:45:04

数学年刊A辑(中文版)(2018年2期)2019-01-08 01:59:50

故事作文·低年级(2018年3期)2018-04-08 16:41:16

数学理论与应用(2016年4期)2016-05-17 04:50:23

农家顾问(2015年6期)2015-08-08 03:28:49