共同富裕下个人所得税未来改革的思考

2024-01-18 21:58孔令健

审计与理财 2023年12期

孔令健

【摘要】个人所得税跟每个人息息相关,是全社会高度关注的财税焦点,是国家财政收入重要来源,有助于调节收入分配,提升全民纳税意识。随着时代进步和经济的发展,个人所得税也进行了多次不同程度的改革,保证了制度的与时俱进,彰显出国家便民、惠民、利民的为民思想。面对构建以国内大循环为主体、国内国际双循环相互促进的新发展格局下,关于个人所得税如何改、怎么改,以适应经济的发展,向来是社会谈论的热门话题,下面简述我对未来个税改革的思考。

【关键词】个人所得税;综合所得;基尼系数

一、我国个人所得税的现代化发展历程

1980年9月第五届全国人民代表大会第三次会议表决通过了《中华人民共和国个人所得税法》,标志着新中国个人所得税制度的正式确立,明确了个人所得税征收范围、纳税期、税率、税目、纳税主体及起征点等重要规定。此后几十年内对个人所得税法进行了一系列不同程度的修订和完善。直至2018年8月,第十三届全国人大常委会第五次会议表决通过了关于修改个人所得税法的决定,实行了综合与分类相结合征税,将四项综合所得扣除标准起征点定为全年6万元,引入专项附加扣除等重大突破性变革,为未来个人所得税制的纵深改革研究指明了方向和有力铺垫。

二、现行个人所得税制存在不够完善的地方

1.专项附加扣除设置不够科学

根据专项附加扣除的暂行办法规定中的大病医疗扣除:(1)在一个纳税年度内,发生的与基本医疗相关的医药费用支出,个人负担(医保目录范围内的自付部分)累计超过15 000元部分,80 000元限额内,据实扣除;(2)扣除主体可以选择纳税人本人或者其配偶扣除;未成年子女的可以选择由其父母一方扣除;(3)次年汇算清缴时享受扣除。上述不合理有三:一是一个纳税年度内个人负担超出80 000元的,或者更大的医疗支出,无法继续享受,减负有限;二是只规定了配偶间、未成年子女的大病医疗,未充分考虑退休父母和成年子女(未婚或离异)发生相关大病医疗支出;三是在次年汇算清缴时享受扣除,时效性滞后。

住房贷款利息扣除规定:扣除范围为本人或其配偶发生的首套住房贷款(仅一套房)的利息支出;为定额扣除,标准为每月1 000元,扣除期限最长不超过240个月(20年),扣除主体由夫妻双方约定,或单方按100%扣除,或双方按50%扣除。上述有关规定未充分考虑我国各省市城乡的区域经济发展状况、消费指数和房地产市场活跃程度等都存在较大差异,统一规定定额扣除标准,无法达到减轻税负压力,另外,住房贷款占居民家庭消费支出的绝大部分,仅以1 000元的标准扣除,跟实际每月支出贷款数额存在较大的差异。

2.边际税率过高

目前,我国综合所得适用3%至45%超额7级累进税率。而综合所得基本为居民直接参与社会分工取得的劳动报酬,是社会初级分配所得,具有直接的社会调节收入差距的作用,但是高达45%边际税率,竟高出财产权益类所得税率的25%,也比如美国的37%,新西兰33%,新加坡22%等高出一些。如果企业要留住或获得高级人才,必须给出更高的报酬,增加了企业的负担,不利于国内企业参与吸引国内、国际高科技技术人才和高级管理人才。另外,过高边际税率导致部分拥有较多资源的高层次人员,会想方设法的通过其他方式来减少计税基数,降低边际税率,从而达到少交税的目的,加大了征税难度和可能引起税收不公平的情况。

3.纳税主体不尽合理

我国个人所得税的纳税主体为个人,仅对家庭的部分成员的个别费用定额扣除,没有充分考虑家庭整体收入、构成及实际负担水平等情况。家庭是社会的基本单位,是社会稳定的基石,实现共同富裕的追求,而主体的单一性和简单化则减弱个人所得税在调节收入分配上的基本功能,存在误伤中低收入者的情况,减弱了个税税制在调节税收公平上的作用。

三、个人所得税改革的现实背景

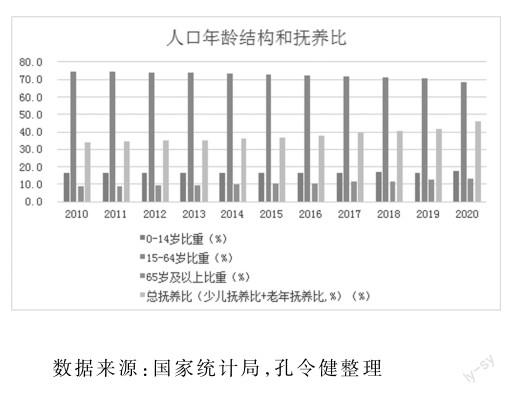

我国是社会主义国家,坚持以人民为中心的发展思想,在发展中保障和改善民生,促进社会公平正义,让发展成果更多更公平惠及全体人民,做到多谋民生之利、多解民生之忧,做到幼有所育、学有所教、劳有所得、病有所医、老有所养、住有所居、弱有所扶等,更好满足人民日益增长的美好生活需要,最终实现共同富裕。随着我国几十年的快速发展,经济规模和人民生活水平发生了巨大变化,特别是2021年建党百年之际,我国郑重向世界宣布我国彻底消除绝对贫困,进入小康社会。下面主要从人口年龄结构、消费水平和居民财富等方面反映我国近十年内的变化情况,如下:

上图反映出我国人口年龄结构和居民消费价格指数的变化情况,其中0~14年和65岁及以上年龄的人口占总人口比例由25.5%上升至31.4%,15~64岁的人口在这十年间降幅5.9%,即3067万人,表明15~64岁中的每个单体所承担的压力在增加。

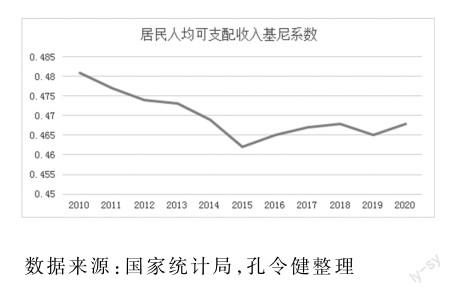

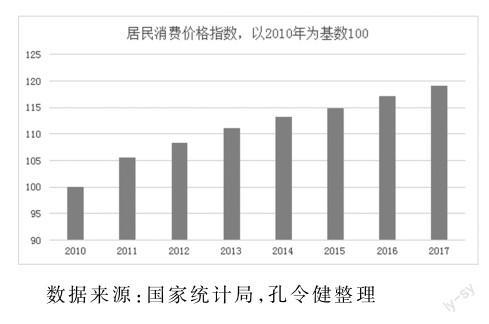

十年间,该数值由高到低到高的過程,社会贫富差距整体呈现出走低的态势,但依然保持着较高水平,是未来社会努力的方向,需逐步消除过大差距。另外通货膨胀依然保持着一定的增长,加重了居民的消费支出,进一步挤压消费空间。

四、个人所得税未来改革的方向

1.完善基本民生项目附加扣除的覆盖范围及标准

建立、完善基本民生保障个人所得税扣除体系,以扩大、降低专项附加扣除的范围和标准,提高扣除标准额度。一是在人口老年化加剧的大背景下,在赡养老人方面,非独生子女,其他子女放弃附加扣除的,个人可全额享受扣除;参考父母退休金的发放标准,分类分档建立对应扣除赡养费标准;应把承担具有赡养义务(非亲父母)的情况纳入赡养老人的标准中;根据赡养老人数量享受叠加扣除或确认一定标准金额扣除。二是大病医疗方面,降低起征扣除标准和去除扣除最高金额限制,考虑到大病时间长和金额大的特点,可采取跨年度结转扣除的模式,即在未来一定时间内扣减;把对残障养护的照料支出纳入到大病医疗中;退休父母发生的大病医疗支出纳入本人的医疗范围。三是考虑增加子女教育和婴幼儿照护支出项目,即按照子女数量和数量限额内的原则依次叠加进行。四是根据区域差异,确定相应的房贷利率扣除标准。

2.建立以家庭为单位的纳税对象

家作为社会单元的最小细胞,在我国具有特殊意义,个人最终是要回归到家庭中,承担着家庭责任,参与社会经济活动的方方面面。建立以家庭为单位的纳税对象,依据不同的家庭情况进行分类归档,月度按个人各自预缴个税,年度汇算家庭成员收入,多退少补。能够在一定程度上为负担较重群体减负,也能缓解当前贫富差距过大的情况,能够最大程度上解决税收公平,减小贫富差距。另外,以家庭为单位缴纳个人所得税早有先例,如美国、德国和日本等。

3.建立个税免征额与通货膨胀等挂钩的调整机制

我国这些年受到不同程度通货膨胀的影响,加上社会抚养比逐年增长,居民生活成本开支在加大,高收入层具有雄厚的财力支撑,尚能抵消物价上涨,低收入层由于受政策倾向性照顾,能够获得一定的补贴,居于中间的居民就形成了不上不下的“夹心层”,承担较大的生活成本支出,无法从其他方面获得抵消。建立个税免征额与通货膨胀等挂钩调整机制,即制定不同的通货膨胀水平对应不同的个税免征额标准,按照一定的时间标准进行,一旦超出相应层级的通货膨胀临界值,可启动执行对应标准的免征额,在半年度或者年度的预缴环节即可享受,在次年个人所得税汇算清缴时,执行多退少补。

4.扩大综合所得税范围

目前我国个人所得税综合所得范围有四项,可逐步合并利息股息红利所得、财产租赁所得、财产转让所得到综合所得中,一方面是其部分增长对提高收入作用不大;另一方面能够降低因高速增长,进一步拉大贫富差距。合并后税制更能体现出个人所得税制在调节收入平衡,促进税收公平的作用。

5.降低综合所得最高边际税率

科技是第一生产力,人才是第一资源,创新是第一动力等都离不开人,由于我国是世界第二大经济体,深度融入世界经济,高端人才是保障持续竞争优势的根源,具有竞争优势的薪酬,能够吸引全球高尖端人才的加入。如试点关于海南自由贸易港高端紧缺人才个人所得税政策的通知中規定(财税〔2020〕32号),符合要求的人才的个人所得税实际税负超过15%的部分,予以免征。目前,综合所得包含的具有创造较高附加价值的项目,其合并执行最高边际税率为45%,不利于吸引和鼓励高价值的活动。同时,扩大综合所得核算范围是未来发展的趋势,多种不同类型收入的加入,在一定程度上极易达到征收标准,打击了纳税人主动纳税的积极性。

五、结论

随着社会经济的快速发展,人们生活水平的不断提高,推动着个人所得税制度的不断改革、完善。完善的中国式现代化个税税收制度,不仅能扩大消费,提高人们对税收法制意识的认识,更能服务经济社会的发展。

········参考文献·····················

[1]刘纯林.个人所得税法变革专题研究[M].广州:世界图书出版广东有限公司,2015.

[2]王红晓.个人所得税制纵深改革研究[M].成都:西南财经大学出版社,2021.

(作者单位:南京报业集团有限责任公司)

猜你喜欢

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

统计与决策(2017年2期)2017-03-20

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年35期)2016-10-19

企业导报(2016年9期)2016-05-26

管理现代化(2016年6期)2016-01-23

办公室业务(2013年2期)2013-12-04

中共合肥市委党校学报(2013年2期)2013-08-15