ChatGPT 能否对投资领域产生影响

——基于Sharpe ratio 视角

2024-01-17 11:48徐付环王文荣

青海金融 2023年11期

■ 徐付环 王文荣

(沈阳化工大学 辽宁沈阳 110006)

引言

ChatGPT 通过访问庞大的数据集、大量的参数和海量文本数据,能够根据用户的输入回答查询并产生类似于人类回应的答案。目前一些研究已经探讨了ChatGPT 在写作和语言生成方面的作用,本文中的研究主要是聚焦于ChatGPT 在金融领域组合投资的作用。一些人认为ChatGPT可以预测股票价格,但是值得注意的是,ChatGPT 并不是一个预测模型,因此预测股票价格超出了其能力范围。本文通过向ChatGPT 的提问获得ChatGPT 的投资组合资产选择,并计算夏普比率,除此之外,本文将基于ChatGPT 的选择构建的投资组合与随机选择的资产构建进行比较,以评估ChatGPT 在资产投资各方面的表现。

一、文献综述

Cowen 和Tabarrok 以及Korinek 证明了ChatGPT 在经济学教学和经济研究中的帮助作用(Noy.2023)。Noy 和Zhang发现ChatGPT 可以提高专业写作工作能力(CowenT,2023)。与此同时,Xie 等人发现在使用数值数据进行任务预测时,ChatGPT 并不比线性回归等简单方法更有效(Xie Q,2023)。本文认为这些结果的差异是因为他们的研究侧重于对历史数值数据进行预测,而ChatGPT 在文本任务上表现出色。Ko 和Lee 发现ChatGPT 在跨资产类别选择方面可能有所帮助(Ko,Hyungim,2023)。此外,Yang 和Menczer证明了ChatGPT 成功识别可靠的新闻机构(Yang,Kai-Cheng,2023)。Dowling 和Lucey 研究了ChatGPT 在金融写作方面的实用性(Dowling,M,2023)。然而在学术文献中还没有探索到ChatGPT 在投资领域中的作用。本文通过研究ChatGPT 在金融投资领域的作用,拓展了对其在语言生成和写作角色中的理解,提供了有关ChatGPT 作为投资组合管理助手的多功能性的见解。

二、方法测度及数据、实验设计

(一)方法测度

Sharpe 是基于Markowitrz 现代投资组合理论,提出衡量基金业绩的风险调整指标:夏普比率。夏普比率的核心思想是假设理性投资人会投资并持有一个最有利于自己的投资组合,即风险水平一定但预期收益最大化或预期收益一定风险水平最小化的投资组合(叶志强,2010),该比率通过投资组合的超额回报(即相对于无风险资产的回报)与投资组合的波动性进行比较,来评估投资组合的风险和收益之间的平衡。公式如下。

上述公式中,Sp为夏普指数,表示投资组合P 的实际收益率,为无风险利率,本文研究中取3%,为投资资产组合的标准差。在本文当中,投资组合实际收益率和标准差是由组合中单支资产年化收益率的简单算术平均值和组合收益的标准差来表示。夏普指数越高,表示每承担一定风险所获得的超额回报越大,即资产或投资组合的风险调整后的收益表现越好。

(二)数据、实验设计

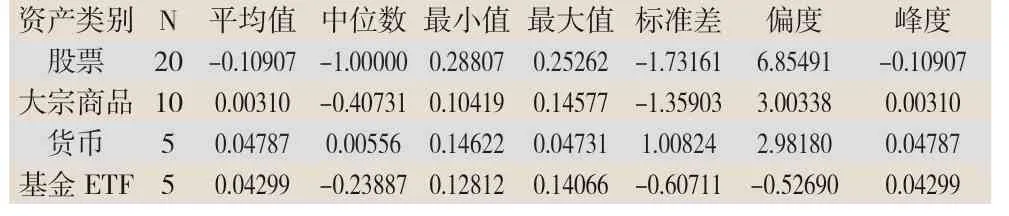

1.数据来源。本文共收集来自我国股市中20 只大盘股的数据样本,除此之外,还有5 支ETF、10 支大宗商品以及5 支货币资产。数据样本覆盖了从2021 年10 月至2023 年4 月(共计1.5 年),之后,以2021 年10 月的第一个交易日为基准开展研究,为简便,在表1 只列出了资产种类、资产名称以及年化收益率,将3%作为无风险利率的代表,表2 提供了数据-年化收益率的概述统计信息。

表1 资产信息表

表2 资产收益率统计信息

2.实验设计。在本文实验设计当中,需要借助ChatGPT(因ChatGPT-4.0 模型限制用户,本文选择ChatGPT-3.5 模型)模型输出投资组合资产。通过在pandas 中调用OpenAI 的API 接口,因成本费用问题,将输出投资组合的个数定位于K=3、K=4、K=5 三种,且各自100 次投资组合。此后,各自100 次ChatGPT 输出的投资组合与随机生成的资产组合进行比较,计算各自夏普指数。

除此之外,进一步探讨ChatGPT 下的夏普指数在10000次随机投资组合中处于何种位置。涉及公式如下,I 表示随机生成投资组合的夏普比率小于GPT 的个数并在10000次所占比重。

由于数据量等的限制,为进一步证明ChatGPT 选择的投资组合优良性,本文又将每次的投资组合的业绩表现与相对应的10000 次随机生成的投资组合的业绩表现做对比,探讨ChatGPT 生成的投资组合其夏普比率在随机生成的10000 次投资组合中的业绩表现情况,或者说10000 次的随机投资组合有多少次投资组合其收益率是低于GPT 生成的,占比又是怎样呢。

三、实验结果分析

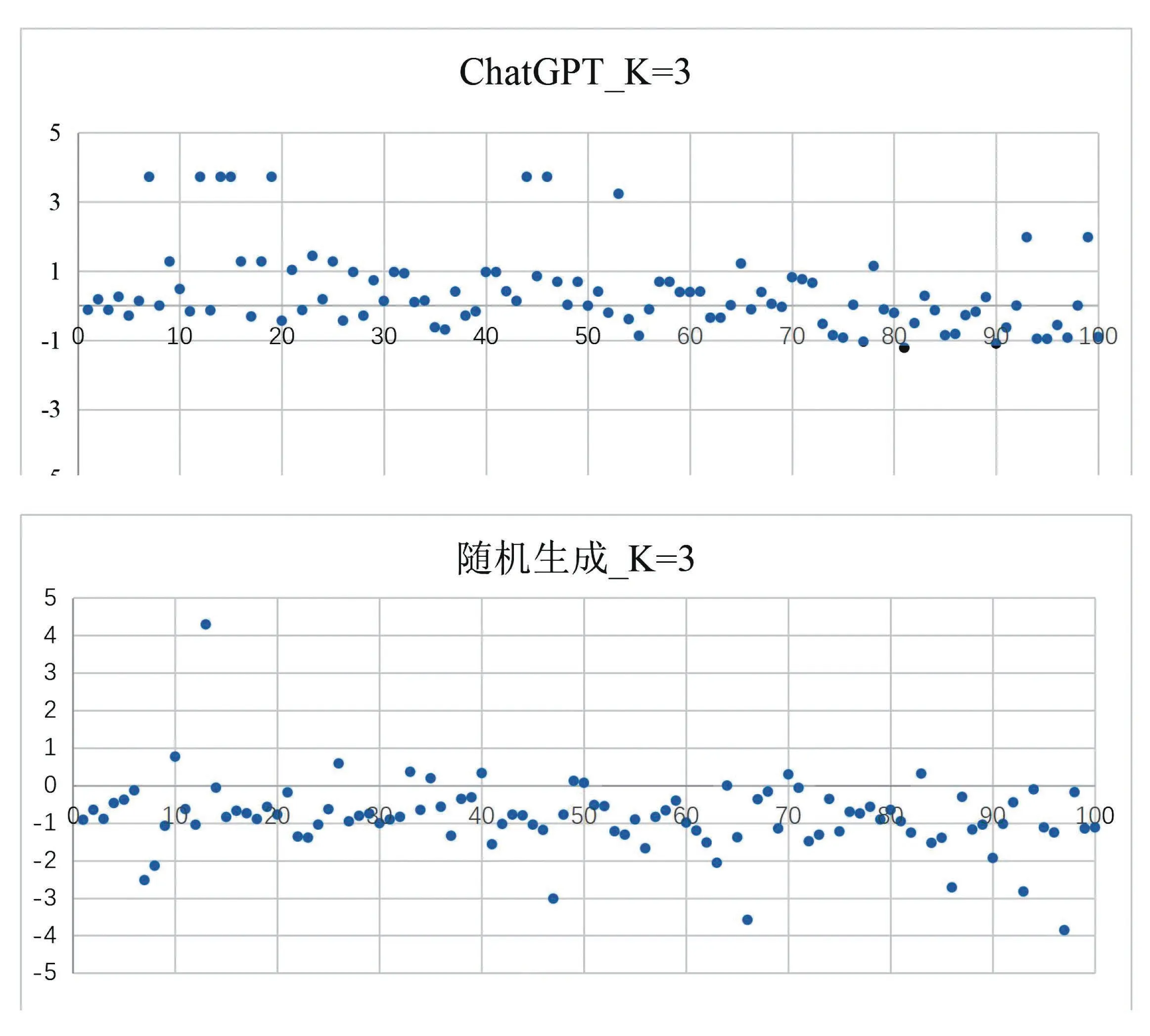

通过调用API 接口,对于K=3、K=4、K=5 各自输出100 次,并相应的计算出各自夏普比率。如图1 所示。

图1 K=3 时两者Sharpe ratio 对比图

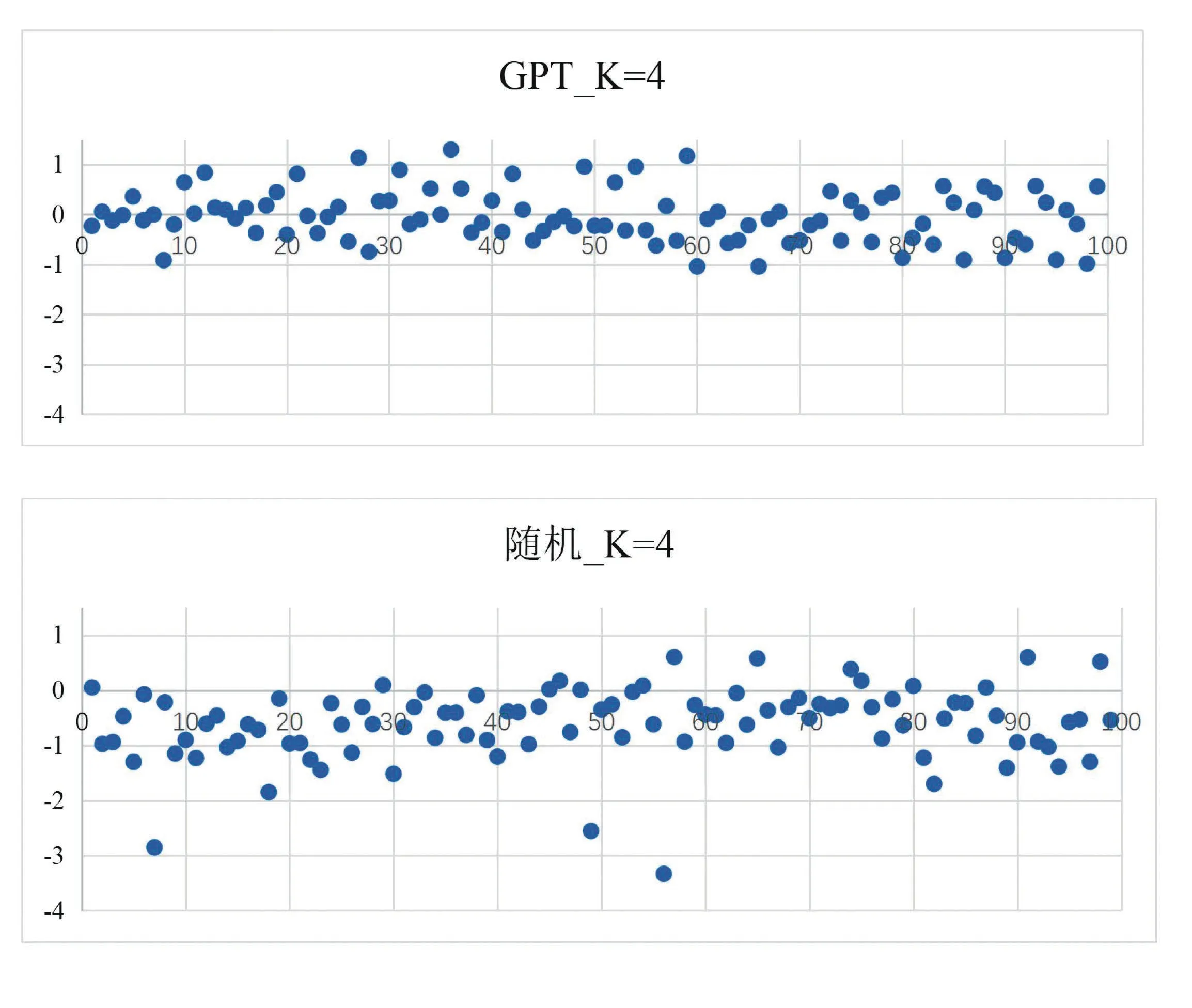

图2 K=4 时两者Sharpe ratio 两者对比图

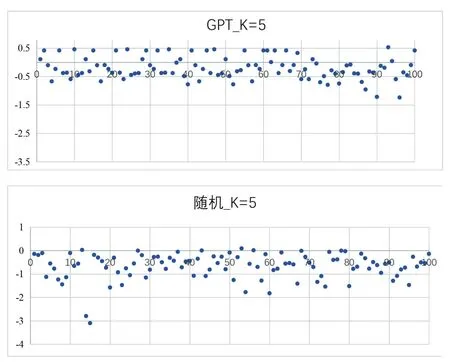

图3 K=5 时两者Sharpe ratio 对比图

如上图所示,在对输出投资组合资产数为3 的条件下,总体上ChatGPT 下的夏普比率明显高于随机生成的投资组合。ChatGPT 风险调整后的收益水平大部分分布在0 附近,集中在-0.5 至1 之间,同时部分收益高于1,又有小部分是接近4 的,随机生成的投资组合收益水平集中在0 以下,小部分处于0 以上。

同理,K=4 时总体上ChatGPT 风险调整后的收益要高于随机生成。K=4 时同样大部分投资组合收益集中在0 附近,有部分高于1.0 的组合,极少数低于-1.0 的组合。而随机生成的投资组合中,其收益率绝大部分处于0 以下。

通过对比K=5 时两者散点图,ChatGPT 输出投资组合的回报在0 上下徘徊,集中在-0.5 至0.5 之间,而随机输出投资组合则绝大部分处于0 以下,很少有投资组合在零上。总体而言,在K=5 时,同样出现ChatGPT 输出投资组合回报要优于随机输出的投资组合回报。

综上,可以得出,在K=3、K=4、K=5 时,ChatGPT 输出投资组合风险调整后的回报总体上要优于随机生成投资组合。

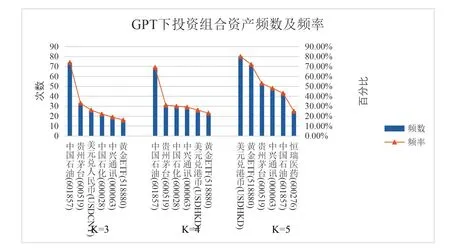

在以上ChatGPT 输出的投资组合中,两两投资组合资产并非是完全相同的,或者说在输出相同资产个数的两两投资组合是不一致,即没有重复的。以K=3 为例,向ChatGPT 提问的问题是“以下40 支资产中选取出3 资产,需凭借当前的知识储备、行业分析、政策状况、股票负面新闻、公司盈利能力等因素选取出未来一年半的时间具有较大的投资价值。同时将选择的理由输出完整,并且重复这一过程100 次,即需要100 次不同的资产组合,要求选出你认为投资价值较大的”,随后我们统计了K=3 时输出的100 次投资组合其资产出现的频数及占比情况(频率取前六名),重复这一过程,实现K=4,K=5 的情况,绘制出下图4。在K=3 时,ChatGPT 输出的投资组合含中国石油这一支资产最多,频率超过70%,意味着在输出的100 次投资组合中,有至少70 次的投资组合含有中国石油,排名前六的还有贵州茅台(33%)、美元兑人民币(26%)、中国石化(22%)、中兴通讯(19%)、黄金ETF(16%)。在K=4 时,资产频率排名前六的是中国石油、贵州茅台、中国石化、中兴通讯、美元兑港币、黄金ETF。K=5 时,资产频率排名前六的是美元兑港币、黄金ETF、贵州茅台、中兴通讯、中国石油、恒瑞医药,且美元兑港币以频率80%雄踞榜首。

图4 ChatGPT 下资产输出频数及频率概况(取字资产频率前六)

无论是K=3,或是K=4,抑或是K=5,ChatGPT 的输出资产重点均分布在中国石油、中国石化、贵州茅台、美元兑港币、美元兑人民币上。而这与公募基金持仓情况很是相似的,其重仓持股也大都偏好于这些蓝筹股、大盘股。论述这一实验过程的目的是判定ChatGPT 输出的投资资产组合是有一定的依据的,而且这种投资结果未必比专业投资经理要差。为进一步探究ChatGPT 下投资组合其业绩比较情况,本文将ChatGPT 输出的投资组合业绩放到10000次随机投资组合中,试观察在10000 次中的表现情况。

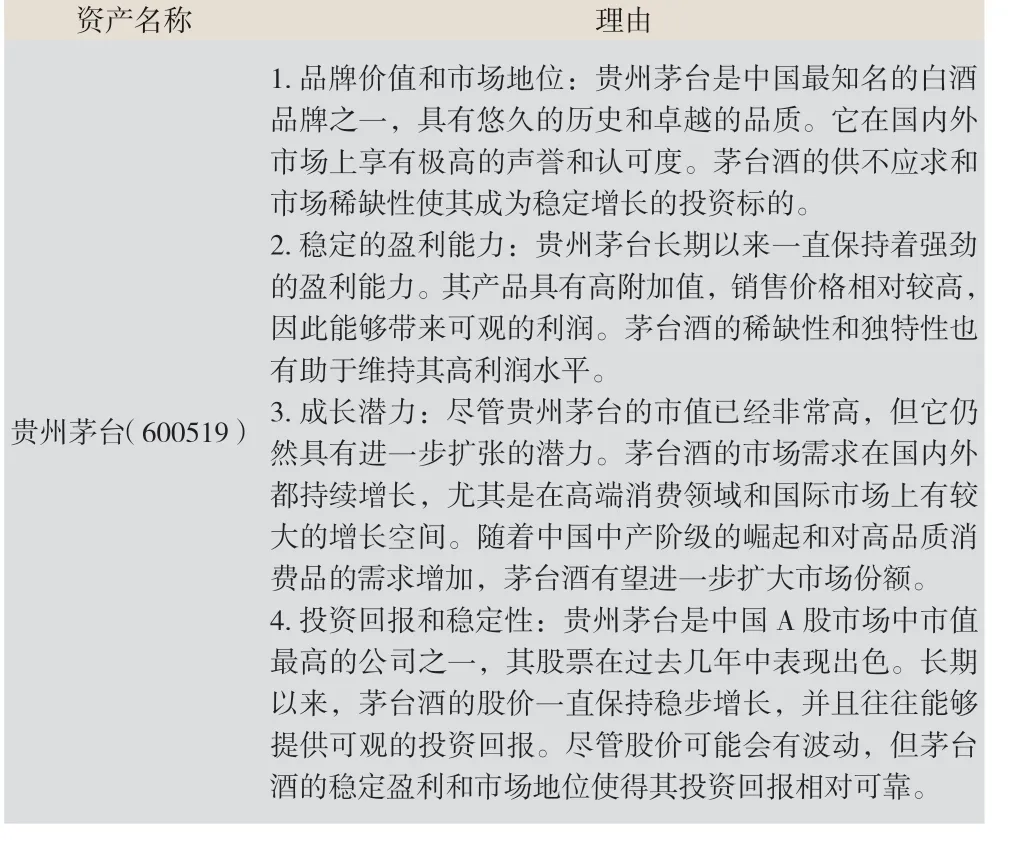

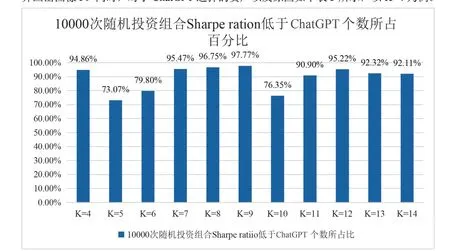

以K=4 为例,本文使用GPT 选择4 支资产构建投资组合,计算出夏普指数(GPT 仅输出1 次)。之后,通过VB 随机生成10000 次投资组合,并在此基础上计算出相应的夏普指数,考察10000 次投资组合中其夏普指数低于ChatGPT的有多少,并计算出相应占比。如下图所示,我们得到在输出K=4 的资产组合中,GPT 夏普指数值高于94.86%的随机生成的投资组合数。以此类推,相继考察了K=5、K=6,…,K=14,并画出图像5。同时,对于ChatGPT 选择的资产以及原因如表3 所示,以K=4 为例。

表3 ChatGPT 选择的资产及理由(以K=4 为例)

由图5 可见,10000 次随机投资组合其风险调整后的回报低于ChatGPT 的个数所占的百分比并未随着投资组合资产数目的增多或减少而呈现出一定的规律,不过显而易见的是,ChatGPT 生成的投资组合风险调整后的回报要高于“大部分”随机生成的投资组合其风险调整后的回报。例如在K=9 时,ChatGPT 风险调整后的回报一度高于97.77%的随机生成投资组合。这意味着假设有100 种不同的资产组合,使用ChatGPT 选择一组投资组合,其风险调整后的回报会高于97 种投资组合的回报。而百分比最小的K=5,也可以表示为假设有100 种不同的资产组合,使用ChatGPT 选择的一组投资组合,其风险调整后的回报会高于73 种投资组合的回报。根据上图,占比绝大部分超过90%,单从这一点看,ChatGPT 确实能很好地能够成为投资经理的助手。

图5 ChatGPT 在10000 次中随机生成的投资组合的表现图

四、结论

本文旨在探讨ChatGPT 在投资组合管理中的有效性,研究表明,ChatGPT 可以作为投资过程的有益助手。虽然ChatGPT 无法预测未来或像投资经理那样进行组合优化,但是它能够为缺乏投资组合管理知识或专业技能的个人提供一种便捷实用的选择。

从投资角度来看,本文研究了在管理投资组合过程中利用ChatGPT 的潜在好处。对于个人投资者,特别是那些可能没有受过教育或信息不对称的投资者,可以通过ChatGPT在投资组合管理中受益。此外,专业投资组合经理可以通过将ChatGPT 用于提高风险调整后的回报来提高工作的质量及效率,从而将更多的精力放在更为重要的任务上。

总的来说,相对比随机选择ChatGPT 在组合投资的风险调整后的回报取得比较好的成绩更优,本文研究成果或结论能够为未来的研究提供借鉴,具体而言,可以进一步研究ChatGPT 能否改善投资组合资产多样性、丰富度或在投资组合管理中长期验证其使用的可行性等。

猜你喜欢

数学物理学报(2022年1期)2022-03-16

今日农业(2021年14期)2021-11-25

意林(2020年10期)2020-06-01

证券市场红周刊(2018年5期)2018-05-14

中国惯性技术学报(2015年1期)2015-12-19

时代英语·高三(2014年5期)2014-08-26

海南医学(2010年17期)2010-03-21

海南医学(2010年13期)2010-03-21