经济政策不确定性对股票市场的影响

——基于Var 模型的实证分析

2024-01-16 05:03王鹏

商展经济 2024年1期

王鹏

(河南财经政法大学 河南郑州 450000)

2008年次贷危机影响了很多国家,导致全球经济萧条,各国为了应对次贷危机带来的影响,都出台了一系列经济政策。例如,美国曾下调联邦基金利率;我国曾多次下调贷款利率和存款准备金率,以及出台一系列的财政政策;欧盟通过设置专项基金来保证就业和救济中小型企业,从而应对次贷危机带来的危害;日本通过“新经济刺激计划”应对次贷危机。各国一系列的经济政策有效刺激了经济的恢复,但近些年来全球经济依然增长缓慢,国际形势的变化及新冠疫情对全球经济的冲击使得全球经济日益复杂。在这种环境下,大大增加了经济政策的不确定性,同时对宏观经济产生了较大影响。

股票市场可以直观地反映宏观经济的发展情况,经济政策的调整也对股票市场有着直接影响。股票市场的情况可以直接反映一个经济体的运行情况,从而合理地引导市场的资源配置及相应的政策来提高经济效率。我国股票市场虽然是全球第二大股票市场,但仅仅经历了30年的发展时间,相较一些国外股市还不成熟,有时会出现暴涨暴跌的情况,很容易受到经济政策不确定性的影响。在政府推出一系列政策时,由于政策的变动,将使金融市场出现波动,尤其是在高EPU背景下,国内的股票市场会产生巨大波动,进一步加剧了市场的异动风险。2010—2014年,在一系列经济政策的影响下,国内上证指数围绕着3000点上下大幅震荡。新冠疫情爆发初期,全国很多经济活动受到疫情影响而大幅降低,2020年春节前后两天上证指数分别下跌了2.75%和7.72%。由此可知,由于突发性的公共事件导致经济不确定性指数升高,同时股票市场产生大幅度的变化,金融市场受到较大影响,很多学者愈发重视EPU指数对金融市场经济的重要性,但目前很多研究结论并未达成共识。因此,研究国内的经济不确定性与国内股市的影响关系,有助于国家对市场进行科学的宏观调控,增加金融系统的稳定性。

1 文献综述

现如今,经济政策的不确定性和股票市场之间的相互影响不仅是一个国家经济的核心,还是众多学者所关切的问题。对于经济政策不确定性指数,国内外的大部分学者都采用Baker et al. (2012)发布的EPU指数来研究经济政策和股票市场之间的关系;汪弘等(2018)使用多元回归分析、时间序列和定价分析研究发现,经济政策不确定性会对股票市场未来三个月的收益产生显著的正向影响,是中国股票市场重要的定价因子;陈昌玉、张宇梅(2023)通过GARCHMIDAS模型研究表明,经济政策不确定性对中国股市波动的影响在不同时期有着不同影响,存在着差异性,在中国后股灾时期是负向影响,在金融稳定时期是正向影响;杨璐、刘永文(2022)运用动态CoVaR模型测算系统性风险进行实证分析表明,经济政策不确定性指数升高显著增大股票市场的系统性风险;陈国进等(2018)的研究表明,政策的不确定性可以通过增加随机贴现因子、减少企业现金流等方法在作用于股票风险的同时,增加股票间的关联性,共同推动风险的传播;李力等(2018)通过研究表明,经济政策的不确定性不仅会加大中国股市总体的波动,还会加大个股的波动。雷立坤等(2018)研究表明,长期中国经济政策的不确定性对中国股市波动的影响是正向的,且该影响持续的同时,会随着时间的延续而减弱。很多学者专注于经济政策不确定性对股票市场的影响,却忽略了股票市场的波动会反过来影响经济政策不确定性指数的变化,两者之间存在着相互影响的关系。郎鸿裕(2023)采用TVP-SV-VAR模型研究表明,滞后短期的经济政策不确定性对股票收益的影响为负显著性,之后这种滞后期增长的负向影响逐渐趋于零;短期股票市场的波动对经济政策不确定性存在着稳定的正向影响。陈国进等(2014)通过VARMA-BEKK-MGARCH模型结果表明,在短期中国股票市场和政策不确定性的波动性之间存在着双向溢出效应。

综上所述,在上述各种研究结果中,经济政策的不确定性和中国股票市场是相关联的,两者之间存在着相互影响的关系。众多学者都采用计量模型分析方法来分析经济政策不确定性对股票市场的影响,因此本文通过Var模型进行实证分析来探究当前经济政策不确定性对中国股票市场的影响,对国家经济稳定运行和防范化解风险具有重要意义。

2 研究设计

本文以我国的股票市场为研究对象,分析经济政策的不确定性对股市的影响是怎样的,以及探究其对股市的影响有多大。在选择好相应的代理变量之后,对其进行取对数处理,可以对数据进行更有效的分析研究,使文章的研究更有意义、更加准确。

2.1 变量选取与变量说明

2.1.1 股票市场代理变量

本文主要研究对象为中国整个股票市场。相对上证综合指数,深沪300指数发布的时间较晚,且上证综合指数的发布时间早、覆盖面广、在理论研究中的使用频率也较高,因此本文选取上证综合指数作为股票市场的代理变量。数据来源于中经网数据统计库。

2.1.2 经济政策不确定性

在经济理论研究中,Baker et al(2016) 发布的经济政策不确定性指数(EPU)被众多学者广泛应用。本文采用Baker et al(2016) 提出的与政策相关的经济政策不确定性指标作为经济不确定性的代理变量。该指标是通过搜集中国香港《华南早报》中关于经济政策不确定性的文章,并对其进行统计和标准化处理,得到该经济政策不确定性指数,中国经济政策不确定性指数频率为月度数据。

2.1.3 变量说明

考虑到数据的可获得性,本文的样本区间选取2000年1月—2023年5月,共281组数据。由于经济不确定性指数的数据频率为月度,因此选择的数据都是月度频率,股票综合指数选取每个月最后一个交易日的收盘价。数据来源于中经网数据统计库,经济不确定性指数(EPU)来源于经济政策不确定性官方网站,本文实证分析都是通过Stata15完成。

2.2 描述性统计分析

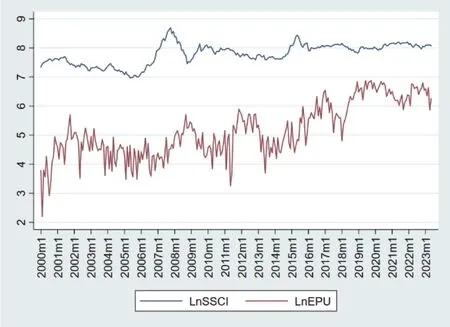

两种原始数据的标准不一样,不能明显地对两种数据进行对比。在经济学领域的实证分析中,取对数是很常见的数据预处理方法,很多学者对原始数据进行取对数处理再进行实证分析。取对数可以去除原始数据中极端值的影响,且可以使得原始数据分布更加平缓,可以更好地展示数据的变化趋势及不同数据之间的关系。因此,本文对中国经济政策不确定性指数和上证综合指数进行取对数处理,并对经济政策不确定性指数和上证综合指数做时间序列图,可以更直观地看出数据特征,如图1所示。由图1可以看出,EPU总体呈现上升趋势,新冠疫情之后波动较为明显,可以分析出社会环境的大幅变化大大增加了经济政策的不确定性,也反映出上证综指总体呈现出上升趋势,但在2008年前后波动最大。

图1 LnSSCI 和LnEPU 趋势图

由图1也可以看出,中国经济政策不确定性指数和上证综合指数呈正相关走势,且在样本期间当EPU上升后,上证综合指数呈上升趋势,EPU下降时,上证综合指数呈下降趋势,说明两个变量之间存在关联性。接下来本文通过实证分析验证此猜想,并分析EPU对上证综指的影响程度,从而探究中国经济政策的不确定性对中国股市的影响。

由图1可以看出,2008年产生的金融危机使得当时的经济环境产生较大变化,中国的经济政策不定性指数明显大幅上升,同时间段上证综合指数产生了较大幅度的提高,可以看出全球经济危机使得我国经济政策的不确定性产生显著变化,因此也使股票市场产生大幅度波动。经济危机过后,两变量的趋势线都逐渐趋向平稳。2019年新冠疫情爆发使当时的经济环境产生大幅波动,由图1可以看出两变量的趋势线呈现出较大波动,也将我国股票市场推上了一个峰值。从经济学意义来讲,两个时间序列总体都呈现上升趋势,股票市场的上升趋势可以使一些投资者获得收益,同时经济政策不确定性的提高也使股票市场的风险增加,意味着风险与收益共存,也反映出股票市场存在着较大的风险和不确定性。

本文采用皮尔森相关性分析方法分析L n E PU和LnSSCI之间的相关性,从分析结果得到LnEPU和LnSSCI之间的相关系数为0.481,显著水平较高,两变量之间是正相关的,这个结果和两变量的趋势图呈现同样的结果。因此,中国经济政策的不确定性对股票市场的影响是正向的。

2.3 VAR模型

美国经济学家Sims在1980年将VAR模型引入经济学的研究范式中,VAR模型把时间序列模型和多元线性回归模型的特点综合到一起,丰富了对经济问题分析的思路和方法。许多学者经常使用该模型对系统中相关的时间序列和干扰项的反应进行预测,同时用经济学的观点解释冲击对选择变量的影响。本文研究经济政策不确定性对股票市场的影响是两个变量之间的关系,通过VAR模型可以刻画两个变量之间的关系,没有外来约束,因此选择该模型进行分析,VAR模型的基本形式如下:

式(1)中:yt是被解释变量,即股票市场的代理变量上证综合指数;xt为解释变量,即中国经济政策不确定性指数;A和B代表经济政策不确定性对股票市场的影响系数,两者都是该模型的待估系数矩阵;t为样本量;i代表之后阶数;ε为模型的随机误差项。

3 实证分析

3.1 回归分析

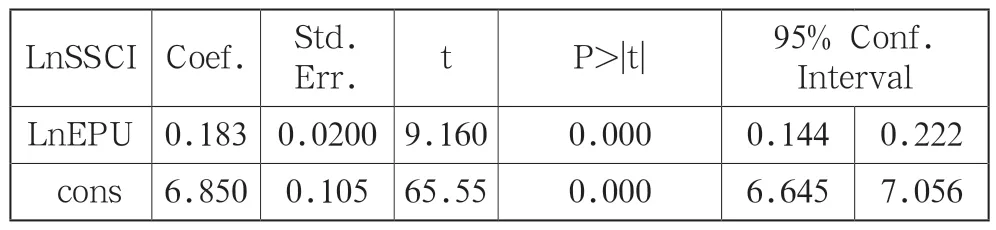

首先引入EPU和SSCI的全样本数据,通过VAR模型可以得到经济政策不确定性对中国股票市场的影响系数。由表1可以看出,对原始数据取对数后进行回归分析所得到的影响系数为0.183,p值小于0.01,从分析结果得出的影响系数不是很大,在1%的统计水平上显著,说明被解释变量的线性关系是显著的,EPU是引起股票市场产生波动的影响因素之一,EPU对中国股市的影响是正向的。这与很多学者的研究结果相近,但单一研究中国经济政策不确定性对股票市场影响的相关文章较少,许多学者研究分析美国经济政策对股票市场的影响或一些金融行业较为发达的地区,但研究结论大部分都是经济政策不确定性对股票市场的影响是显著正相关的。本文从检验结果中得出经济政策不确定性对股票市场总体的影响是正相关的,但并未分析在一些特殊性事件的时间点,EPU对股票市场的影响是怎样的,因此在一些特殊性事件发生时所产生的变化未能展现出来。

表1 模型回归结果

通过模型的分析结果,原始数据在取对数处理后得到的回归系数并不是很大,EPU对股票市场的影响主要是因为国家经济政策不确定性的增高,从而增加了国内金融市场的投资风险,影响了股票投资者的投资意愿。这些投资者为了保证自身的投资利益而规避经济政策变化带来的投资风险,就会使股票市场产生波动,EPU越高,投资者做出的反应越大,股票市场产生的波动也就越大。大部分投资者在面临较高的经济政策不确定性时会转移在该股票市场的投资,转向其他相对风险较小的股票市场,并调整自身的资产配置,股票投资者的这种意愿也是影响股票市场产生较大变化的主要原因。在经济理论研究领域,有许多学者专门研究引起股票波动的影响因素有哪些,以及影响程度的大小。

3.2 格兰杰检验

从上述分析中可以得出,经济政策不确定性对股票市场产生影响,且影响是正向的。为了进一步确定该分析结果是准确的,本文采用格兰杰因果检验方法检验上述分析的结论。格兰杰因果检验通常用于检验一组时间序列是否为另一组时间序列的原因,通过该方法判断中国经济政策不确定性是否会引致股票市场的格兰杰原因。

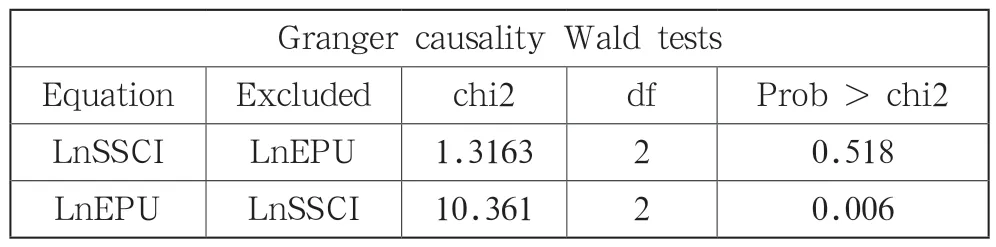

在进行格兰杰检验之前,需要对VAR模型进行平稳性检验。通过平稳性检验得出VAR模型的特征根都在单位圆内,因此该模型是平稳的,接下来进行格兰杰因果检验,检验结果如表2所示。

表2 格兰杰因果检验

由表2可以看出,基于LnSSCI和LnEPU,显著性p值为0.518,不呈现显著性,因此不能拒绝原假设,LnSSCI不能引起LnEPU变化,可以得出股票市场不能引起经济政策不确定性指数的变化。基于LnEPU和LnSSCI,显著性p值为0.006,呈现出显著性,拒绝原假设,因此中国经济政策不确定性可以引起股票市场变化,可以认为变量经济政策不确定性指数是引致变量上证综合指数的格兰杰原因,也就是说两变量之间存在格兰杰因果关系。从该结论可以分析出通过经济政策不确定性的变化预测股票市场的变化,可能在短期内,经济政策不确定性的变化不能直接使股票市场发生变化,但政策的变化可能通过对市场环境的一系列影响进而对股票市场产生影响。在对股票市场产生作用的过程中会有许多其他的市场因素对股票市场产生影响,本文在进行分析时可能遗漏一些影响股票市场的其他因素,这也是本文实证研究中的不足之处,但本文通过实证分析清晰地解释了中国经济政策不确定性对股票市场的影响是正向的,从两变量趋势图的变化也印证了中国经济政策发生重大变化时,股票市场也有着同向的变化,证实了本文的预测结果。

4 研究结论

本文以中国经济政策不确定性指数和上证综合指数作为研究对象,以2000年1月—2023年5月为研究区间,通过建立VAR模型分析中国经济政策不确定性和中国股票市场之间的关系。由于经济政策不确定性指数的原始数据只有月度的,且在我国股票市场中,上证综合指数是具有代表性的,数据的时间跨度也很大,因此为了研究结果的准确性,本文选取的股票市场代理变量为月度的上证综合指数。通过实证分析,本文得出结论如下。首先,中国经济政策不确定性与中国股票市场之间存在着显著的相关性,EPU对股票市场的影响是正向的,2008年金融危机和2019年新冠疫情发生后,引起国家经济政策发生变动使EPU增高,从而引起股票市场的波动。从上证综合指数的变化可以看出,当EPU升高时,上证综指有着同向的提高,显而易见两者之间的影响是正向的,通过实证分析也证实了此结论;其次,本文仅研究中国经济政策不确定性对股票市场的影响,从回归结果来看,EPU的影响系数较小,可以猜测在股票市场的影响因素中,经济政策不确定性只是众多因素中的一点。从众多文献中可以看出,中国股票市场也受到股票市场发展较好地区的经济政策不确定性的影响,如欧美国家的经济政策不确定性也和中国股票市场有显著的关联性;最后,本文主要研究了在所选时间区间内中国经济政策不确定性对股票市场的总体影响,未分时间段分析在特殊时间段两者之间的影响是如何变化的,这也是本文存在的不足之处。但本文的创新点为分析出了经济政策不确定性对股票市场的影响及影响程度。

5 结语

综上所述,依据本文的研究结论并结合当前的市场大环境,我国应保持政府宏观调控政策的稳定性和连续性,且保持政策的透明度是必要的。同时,应关注国际市场的形势和其他国家的经济政策,毕竟在经济全球化的大环境下,中国股票市场也受到其他国家经济政策的影响。此外,除了保证国家经济政策的合理调控外,我国也应在不确定性时期做出正确的经济政策选择,即在不确定时期保证股票市场的稳定,应减少对银行信贷的过度干预,政府应选择正确的货币政策进行正确引导,从而保证我国股票市场的稳定及竞争能力。从国际上来说,应提高国际开放度,并降低对外汇供给的依赖,提高国内货币政策的独立性,从而保证股票市场的稳定性及抗风险能力。

猜你喜欢

法律方法(2022年2期)2022-10-20

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

中国外汇(2019年7期)2019-07-13

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10