贵州省数字经济与税收耦合协调度实证研究

2024-01-12 00:00:00龙飞

遵义师范学院学报 2024年6期

摘 要:数字经济对税收同时存在促进与抑制的作用,税收也会影响数字经济的发展。为研究贵州省数字经济发展与税收收入的耦合协同发展水平,文章基于2013~2022年数字经济与税收的相关指标数据,采用熵值法,研究贵州省数字经济与税收的耦合协调度。结果表明:2016年之前,两个系统的耦合协调等级为失调;2016年勉强协调;2013~2020年间协调等级不断上升,2021年略有下滑,2022年上升;2018~2022年间一直处于中等协调水平。在此基础上提出相关建议,以促进贵州数字经济及税收事业的发展,推动贵州经济高质量发展。

关键词:耦合协调度;数字经济;税收

中图分类号:F812.42" " " " " " " " " " " " " " " " " " " " " " " " " 文献标识码:A文章编号:1009-3583(2024)-0071-06

Empirical Study on the Coupling Coordination Degree

between Digital Economy and Economic Growth

in Guizhou Province

LONG Fei

(College of Finance and Economics, Xizang Minzu University, Xianyang 712000, China)

Abstract: The digital economy has both promoting and restraining effects on taxation, and taxation can also affect the development of the digital economy. To study the coupling and coordinated development level of digital economy and tax revenue in Guizhou Province, this article uses relevant indicator data of digital economy and tax from 2013 to 2022, and adopts the entropy method to study the coupling and coordinated development of digital economy and tax revenue in Guizhou Province. The results indicate that before 2016, the coupling coordination level between the two systems was imbalanced, and barely coordinated in 2016. The coordination level has been continuously increasing from 2013 to 2020, with a slight decline in 2021 and an increase in 2022. Between 2018 and 2022, it remained at a moderate level of coordination. On this basis, relevant suggestions are proposed to promote the development of Guizhou’s digital economy and tax industry, and to promote high-quality economic development in Guizhou.

Keywords: coupling coordination; digital economy; tax

数字经济是以信息资源为基础和关键要素、以现代信息网络为重要载体、以数字产业化和产业数字化为核心,推动效能提升以及经济结构优化的一系列经济活动。数字要素在信息与技术的交互作用下,正在改变经济发展模式,催生出产业新模式,对税收产生重大影响。

2021年2月,习近平总书记在视察贵州时指出,希望贵州“在实施数字经济战略上抢新机”。2022年,新国发〔2022〕2号文件赋予贵州“数字经济发展创新区”战略定位。2023年,随着华为云等一批龙头企业智算中心的落地,贵州的智能算力取得突破性增长,智算芯片超7.6万张,较年初提升93倍,位居全国前列,并快速切换到了人工智能新赛道。[1]

数字经济飞速发展,在孕育贵州新未来的同时,也对当地税收带来巨大影响。数字经济的发展对税收会产生哪种类型和程度的影响,值得进一步的研究。

1" 文献综述

对数字经济发展水平评价方面的研究,魏艳华等(2024)运用加权主成分评价法与监督主成分评价法,选择均衡的指标,以较宽松的评价方法构建适用性强的数字经济发展水平评价指标体系。[2]李光勤等(2024)将数字经济归纳为数字产业化和产业数字化两个基准层,运用Kernel密度估计、Dagum基尼系数及其分解法等方法分析数字经济发展水平与高水平开放的时空演化特征,基于双向固定效应模型和空间计量模型探究影响二者耦合协调度的因素。[3]郭峰等(2020)运用层次分析法,以中国一家代表性数字金融机构的微观数据编制了一套覆盖中国内地31个省的“北京大学数字普惠金融指数”,该指数刻画了中国不同地区数字普惠金融的发展趋势:中国数字普惠金融总体上表现出了很强的地区收敛特征,同时也展现了很强的空间集聚性和空间异质性。[4]

在数字经济与税收的关系方面。王丽霞(2024)研究发现,黄河流域九省区数字经济对税收收入具有促进作用,但存在门槛效应与地区异质性,促进作用在数字经济发展水平较低地区高于数字经济发展水平较高地区;数字化创新对税收产生促进作用,数字化基础则对税收产生抑制作用,数字化应用对税收收入的影响不显著。[5]金香爱等(2023)认为数字经济高速发展必然会冲击我国税收征管体制,数字经济税收法律制度的不完善及技术应用的不成熟给数字经济税收征管带来了难以纳税主体界定、税基监测、税率选择、涉税信息获取等一系列问题,形成了新的税收征管风险,冲击税收征管秩序。[6]贾景博(2021)通过分析得出,税收与产业结构具有一定兼容性,两者相互影响。在经济发展过程中,税收从需求层面与供给层面作用于产业结构优化调整,而优化后的产业结构将带动经济取得更大发展,对税收收入总量增长、税收质量提升有着重要推动作用。[7]

2024年2月,贵州省大数据发展管理局印发《贵州省建设数字经济发展创新区2024年工作要点》,围绕“三个制高点”“三个关键”提出了36项措施,以推动数字经济增速继续保持全国前列。可见,研究贵州省数字经济与税收的耦合协调关系对促进贵州省数字经济与税收协调发展具有重要意义。

2" "数字经济与税收协调发展的理论分析

2.1" 数字经济对税收的作用

数字经济也称信息经济,包括“数字产业化”与“产业数字化”。随着数字经济在国民经济中的地位不断提升,其对新时期经济增长及税收收入产生了显著的影响。一方面,数字经济的发展能够优化税收管理模式,提升政府税收征管能力,在提高征税效率的同时减少税款的流失。并且,数字经济线上线下结合的新商业模式突破了时间与区域的限制,可以节约成本、提升效率,促进经济发展和企业利润的提高,从而培育税源、扩大税基,为税收收入增加打下基础。另一方面,数字经济促进经济高速发展的同时,因相关法律的滞后也带来一些问题,在碎片化、数字化的经营模式下,出现纳税主体界定不清,时间和空间跨度大,交易类型繁杂混乱,不合理税率难以及时调整,税务机关管辖范围难以界定,涉税信息难以获取、整合、分析等问题,以此引发的税收征管漏洞为犯罪分子提供了可乘之机,会造成税款的大量流失。

2.2" 税收对数字经济的作用

税收是财政收入的主要来源,是数字经济得以发展的物质基础。数字经济发展所需的基础设施的建设以及数字技术的研发均需要财政收入的支持。同时,税收政策也会对市场起到引导作用,通过税收优惠等措施引导市场对数字经济的发展进行支持,为其营造良好的市场环境。另外,在完善税收与数字经济相关法律的过程中,税收征管法律制度的构建在数字基础设施和数字技术需求方面的内容也将进一步推动数字经济的发展,不仅能解决税收征管问题,也能促使数字经济发展方向更加科学、合理、协调。

3" "指标选取与模型构建

3.1" 建立评价指标体系

本文参考铁卫等(2024)[8]、魏艳华等(2024)[2]、王丽霞(2024)[5]的研究成果,将数字经济的评价指标体系划分为数字化基础、数字产业化、产业数字化3个子系统,并选取18个二级指标。在税收衡量指标的选取上,参考贾景博(2021)[7]、罗欣然(2023)[9]、王丽霞(2024)[5]的研究成果,将税收的评价指标体系划分为总量、速度、结构3个子系统,并选取10个二级指标,税收相关指标说明如表1所示。

3.2" "数据处理

本文构建6个一级指标、28个二级指标,需确定相关指标权重。为避免在赋权过程中的一些主观性因素,本文采用熵值法为相关指标赋权。

4" "数字经济与税收耦合发展的实证分析

4.1" 数据来源

数字经济相关指标数据来源于国家统计局、贵州统计年鉴、中国信息产业年鉴、北京大学数字金融研究中心及工业和信息化部。税收相关指标数据来源于国家统计局和贵州统计年鉴。

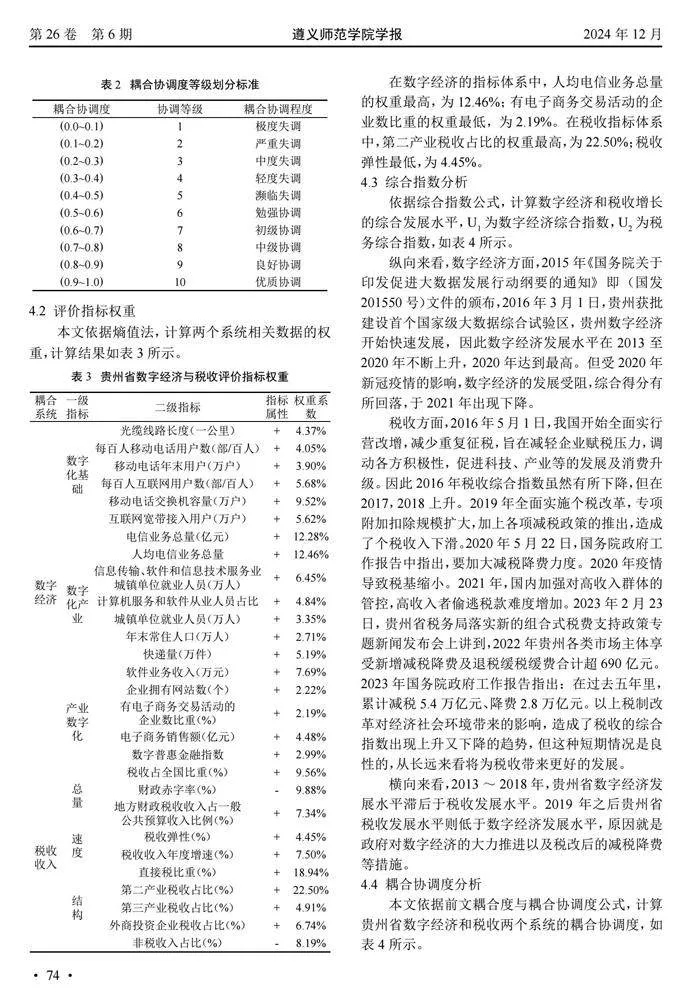

4.2" 评价指标权重

本文依据熵值法,计算两个系统相关数据的权重,计算结果如表3所示。

在数字经济的指标体系中,人均电信业务总量的权重最高,为12.46%;有电子商务交易活动的企业数比重的权重最低,为2.19%。在税收指标体系中,第二产业税收占比的权重最高,为22.50%;税收弹性最低,为4.45%。

4.3" 综合指数分析

依据综合指数公式,计算数字经济和税收增长的综合发展水平,U1为数字经济综合指数,U2为税务综合指数,如表4所示。

纵向来看,数字经济方面,2015年《国务院关于印发促进大数据发展行动纲要的通知》即(国发201550号)文件的颁布,2016年3月1日,贵州获批建设首个国家级大数据综合试验区,贵州数字经济开始快速发展,因此数字经济发展水平在2013至2020年不断上升,2020年达到最高。但受2020年新冠疫情的影响,数字经济的发展受阻,综合得分有所回落,于2021年出现下降。

税收方面,2016年5月1日,我国开始全面实行营改增,减少重复征税,旨在减轻企业赋税压力,调动各方积极性,促进科技、产业等的发展及消费升级。因此2016年税收综合指数虽然有所下降,但在2017,2018上升。2019年全面实施个税改革,专项附加扣除规模扩大,加上各项减税政策的推出,造成了个税收入下滑。2020年5月22日,国务院政府工作报告中指出,要加大减税降费力度。2020年疫情导致税基缩小。2021年,国内加强对高收入群体的管控,高收入者偷逃税款难度增加。2023年2月23日,贵州省税务局落实新的组合式税费支持政策专题新闻发布会上讲到,2022年贵州各类市场主体享受新增减税降费及退税缓税缓费合计超690亿元。2023年国务院政府工作报告指出:在过去五年里,累计减税5.4万亿元、降费2.8万亿元。以上税制改革对经济社会环境带来的影响,造成了税收的综合指数出现上升又下降的趋势,但这种短期情况是良性的,从长远来看将为税收带来更好的发展。

横向来看,2013~2018年,贵州省数字经济发展水平滞后于税收发展水平。2019年之后贵州省税收发展水平则低于数字经济发展水平,原因就是政府对数字经济的大力推进以及税改后的减税降费等措施。

4.4" 耦合协调度分析

本文依据前文耦合度与耦合协调度公式,计算贵州省数字经济和税收两个系统的耦合协调度,如表4所示。

从耦合度C值看,该值越大,说明系统间相互作用越大,贵州省数字经济与税收增长两个系统耦合度在2013~2016间急速上升并超过0.9,在2017年及之后均超过0.95,两个系统间协同发展趋势较好。

从耦合协调度D值看,D∈[0,1],该值越大,说明系统间协调程度越高。由表4可以看出,两个系统的耦合协调程度在2013年为轻度失调;2014年及2015年为濒临失调;2016年为勉强协调;2017年达到初级协调;2017~2020年之后耦合协调度达到中极协调水平并持续上升,可见2013~2020年间两个系统的耦合协调度一直处于上升状态。原因是2016年之后,贵州省出台多个政策文件,如《贵州省大数据标准化体系建设规划(2020―2022年)》《贵州省“十四五”数字经济人才发展规划》《贵州省建设数字经济发展创新区2023年工作要点》等,有效促进了数字经济的发展。而在税务方面,2016年营改增,2019年全面改革个税,2019年末新冠疫情暴发,2020年开始加大减税降费力度,对税收造成了一定的影响,据贵州统计年鉴显示,2013~2018年,贵州地方税收收入一直呈上升趋势,但2019、2020、2022年地方税收收入较往年均有下降。2021年税收综合指数下降较多导致了2021年耦合协调度的下降,但耦合协调度在2022年有所回升。从长期来看,数字经济和税改均有利于国民经济的发展,随着数字经济的发展和税改的进行,二者的耦合协调度也将继续提高。

4.5" 结论

综上所述,从短期来看,数字经济的增长对税收的发展存在一定的抑制作用,减税降费对消费的促进能够对数字经济的增长带来促进作用。而从长期来看,数字经济的增长能够推动税收相关法律和管理制度的完善,而提升数字经济下的政府税收征收管理能力又需要更高的数字经济基础及制度建设。因此,即使税收发展的评价略有停滞和下降,也要坚持发展数字经济。

5" 建议

5.1" 继续推进数字经济基础设施建设

数字经济时代,相关基础设施建设是根本。贵州省应充分发挥资源、政策优势,一方面要继续推进算力基础设施建设,优化数据中心布局,继续推进全国一体化算力网络国家(贵州)枢纽节点建设,不断优化数据处理能力;另一方面也要发挥财政保障作用,缩小贫困地区间的网络基础设施建设差距,提高网络及数字化设施覆盖率,不断优化数据收集能力。

5.2" 协调完善相关法律法规,加快推进税制改革

为利用好数字经济发展红利,提高数字经济与税务发展的协调程度,需要尽快完善相关法律法规。法律规定相对数字经济的快速发展具有一定的滞后性,必须与时俱进不断进行改进。一方面要加强政策引导,制定法律对数字经济进行规范限制,尤其在信息安全方面,例如涉及数据采集的相关规范;另一方面税制改革也要结合数字经济发展情况,利用好相应设施和技术,借助区块链、5G 等技术,实现对数字经济纳税人涉税行为的实时监控,提升税收征管的数字化水平。同时,相关税收政策应结合贵州特色灵活调整,为特色产业如白酒产业、红色旅游业等提供更好的发展空间。

5.3" 加快特色产业数字化进程,促进数字经济与税收协调发展

产业数字化是促进数字经济与税收协调发展的关键。加快传统特色产业的数字化转型能够提升产业经济效益,创造新的产业发展模式,进而扩大税基,拓展税源,增加税收收入。而在面对贵州特色产业时,应结合当地特色产业特点,明确发展现状与目标,制定适合的数字转型方案。持续以数字技术赋能工业与农业,针对不同行业制定数字化转型指引。在文旅产业方面,要继续推广“一码游贵州”等数字化平台发展[10],推进线上线下融合发展的“智慧文旅产业生态平台”,立足贵州文化特点,发挥自然风光及红色旅游特色优势,以信息技术支撑文旅产业高质量发展,吸引并服务好广大游客。

5.4" 持续优化复合型人才引留培机制

人才是产业发展的基石之一,人才的数量和质量影响着产业发展的速度与持续性。支持数字经济与税务协调发展,不仅需要数字经济与税务相关的人才,还需要掌握多方面知识的复合型人才。受限于经济与自然环境,贵州存在人才严重匮乏的现状,要克服人才劣势,必须做到吸引人才,留住人才,培养人才。为此,除了为相关企业提供优惠帮助,制定人才激励政策以外,还应注重与本地机构、企业和高校的合作,在社会机构、企业与高校间牵线搭桥,完善人才培养保障机制,搭建人才培育体系,保障人才的持续充足供给,以支撑数字经济与税务的持续协调发展。

参考文献:

[1]数实融合竞逐未来 ——贵州聚焦算力、赋能、产业三个关键抢新机[EB/OL].(2024-02-04) [2024-03-02].http://xxzx.guizhou.gov.cn/gzdsj/202402/t20240204_83674370.html.

[2]魏艳华,王丙参,马立平.中国数字经济发展水平的统计评价[J].统计与决策,2024,40(10):134-138.

[3]李光勤,李梦娇,王江姣.中国省域数字经济与经济高水平对外开放耦合协调特征及影响因素分析[J]. 世界地理研究,2024(6):1-18.

[4]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[5]王丽霞.数字经济对区域税收收入的影响研究——以黄河流域九省区为例[J].东岳论丛,2024(5):157-165.

[6]金香爱,侯雨佳.数字经济税收征管制度探析[J].许昌学院学报,2023,42(6):139-144.

[7]贾景博.西部地区税收与产业结构耦合协调关系研究[D].乌鲁木齐:新疆财经大学,2021.

[8]铁卫,廖丽春.数字经济与财政可持续性协同发展研究[J].西安财经大学学报,2024,37(1):105-118.

[9]罗欣然.我国税收营商环境与经济发展水平的耦合协调度研究[D].长春:吉林财经大学,2023.

[10]王晓蕾.贵州省数字经济与经济增长耦合协调度的实证研究[J].中国商论,2024(4):42-45.

(责任编辑:徐国红)

猜你喜欢

现代管理科学(2017年3期)2017-03-03 17:55:34

河北经贸大学学报(2017年1期)2017-02-06 17:44:17

旅游世界·旅游发展研究(2016年6期)2017-01-17 17:13:57

西伯利亚研究(2016年5期)2016-12-23 20:28:22

新少年(2016年4期)2016-11-19 14:22:49

中国市场(2016年37期)2016-11-12 03:35:26

商(2016年25期)2016-07-29 22:05:59

新少年(2016年6期)2016-05-14 11:59:22

新少年(2016年5期)2016-05-14 03:37:16

商场现代化(2016年1期)2016-03-18 23:24:36