双碳发展下“生态银行”交易模式研究

2024-01-04 16:58:56杨婧璐郭树行

互联网周刊 2023年23期

杨婧璐 郭树行

摘要:随着全球对经济可持续发展以及生态资源的关注度逐渐提高,我国在金融领域展开了“生态银行”的研究与试点。“生态银行”主要是由“一个委员会,六个中心”组成,采用“分散式输入、集中式输出”模式。在前期试点中,“生态银行”展现了作为平台经济以及延长生态供应链的优势,但仍存在诸多问题,如生态产品价值渠道有限、专业人才不足、制度不完善等。因此,在后续实践中,需要政府、企业等多方主体针对人才激励、市场制度完善、引进社会化资本等方面进一步展开研究,找出适合的解决方案。

关键词:“生态银行”交易模式;资源资产化;生态产品价值实现

1. 研究背景

进入21世纪以来,全球对于生态资源的关注度逐渐提高。我国在保护、利用、开发生态资源方面,将经济效益、生态效益与社会效益三者相统一的发展理念逐渐融入金融等各领域。我国作为生态资源丰富的大国,更需要将生态资源转变为资本,将保护生态与发展经济相结合,推动可持续发展。在这些政策的推动下,“生态银行”模式应运而生。

相较于发展较早的发达国家,我国对于“生态银行”的关注与研究较晚。2017年,福建省南平市政府推出“生态产业化、产业生态化”,建设生态银行的构想。2018年9月,国务院正式通过试点方案,南平市作为我国最早的试点生态银行,在利用、开发生态资源方面取得了较好的效益,也证实了“生态银行”模式在保护生态机制、促进经济可持续发展上有较大意义[1]。

2. 研究现状

我国关于“生态银行”的研究根据时间划分,大致是从2010年开始,学习借鉴国外“生态银行模式”,之后基于中国国情展开研究[2]。到2017年,我国对于“生态银行”的研究逐渐转向运营模式,对运营阶段进行了细致研究。近年,研究学者更多针对目前“生态银行”存在的一系列痛点进行研究,如生态产品价值实现、信用机制建立等问题[3]。

总体来看,目前我国对于“生态银行”的研究取得了一定的进展,但相较国外发展相对成熟的“生态银行”仍有一定差距,并且在试点数据方面,大部分以南方林区为主,缺少北方“生态银行”的研究。未来,应不断拓展试点地区,扩充与完善体系研究,提出相应的解决方向,最终形成具有中国特色的生态价值实现理论体系[4]。

3. 交易参与者、交易模式与流程

3.1 交易参与者

“生态银行”是依照公司法,由政府授权,与合作方共同出资成立,从事绿水青山等生态资源收储、投资运营等业务的法人经济组织。作为市场化第三方生态系统服务交易平台,“生态银行”需要独立核算、自主经营、自负盈亏。而在整体的交易过程中,从生态资源到资源资产包,再到最终实现资本的价值转换,“生态银行”需要接触多个主体,并且“生态银行”更多的是作为各个主体之间搭建信息交流以及服务的平台参与整体交易过程。

主要主体包括:农户主体—资产使用者、政府部门—交易监督者与引导者、金融机构—中介、企业—项目融资者[5]。

3.2 交易模式

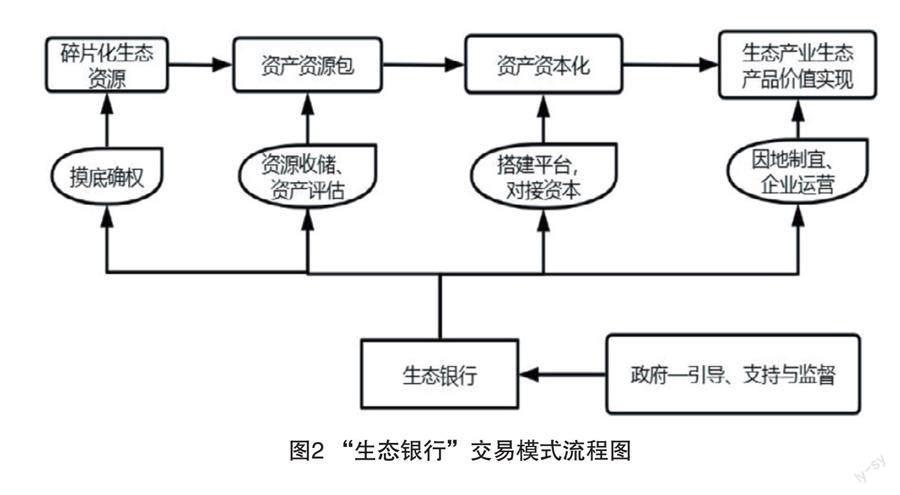

“生态银行”主要是由“一个委员会,六个中心”组成。在“生态银行”的交易模式中,市场化交易与可持续运营的平台是其最主要的特点之一,通过“生态银行”引入优质资本投资企业,再通过专业化团队管理运营,实现生态产品的价值,如图1所示。其中,这种交易模式借鉴了商业银行“分散式输入、集中式输出”的运行模式,如图2所示。

3.3 前期交易:生态资源确权

“生态银行”需要先将生态资源賦予经济属性,强调生态资源的归属性、价值性与可交易性。在交易前,建立以产权约束为基础的生态资源管理机制,将资源进行登记,建立数据中心库,明确生态资源管理转变为资产管理,并进行动态监测与管理,明确权责归属。

在此过程中,政府可以根据当地优势,例如国有林场优势控股等方式,成立有关公司,并以此公司为依托,设立相关数据信息管理与资产评估收储中心。其中以南平市为例,其成立公司涉及林业资源运营与资产抵押业务,并且设立了林木经营、托管、林业金融服务三家子公司,这为中后期项目的开展提供了基础保障[6]。

3.4 中期收储:资源资产化

中期部分“生态银行”将通过购买、流转等方式,将碎片化生态资源的使用权等集中流转,并聘请中介机构进行资源资产价值评估。通过大数据等信息支持,将各类分散资源打包,形成完整的、持续稳定的、收入流的资源资产包。同时金融机构可以提供抵押担保、产业基金投入、企业上市等服务,促进这一阶段的顺利进行。

由于目前我国较多生态银行项目以村社集体经济为核心,在农户相互熟悉的情况下更有利于规模化收集资源,构建后续农村生态产品价值实现的“三级市场”。

3.5 后期交易:生态资产资本化

在后期阶段,整合的资源资产包可以供外部资本进行开发或利用。“生态银行”先根据资源类型,结合区域发展规划,明确业务发展方向。同时,通过政府引导社会资本,利用当地独特文化资源,发展因地制宜的特色生态产业,形成生态资源的新产业、新业态。

在开发过程中,“生态银行”会通过股权合作、特许经营、委托经营等多种模式吸引社会化资本与企业进入,最终通过招标等方式向市场进行招商,吸引投资,并且在项目开发经营期间,加强基础设施、专业化开发,吸引更多的资金[7]。

例如,浙江省常山“两山银行”,截至2021年4月,累计授信5756万元,撬动资金投资1.1亿元,转化资源总量价值11.3亿元。在引资过程中“两山银行”发挥优势,为9000亩闲置土地吸引了5亿元投资,利用当地特有文化与传统工艺等开发打造田园综合体、“民俗+文创”综合体,发展特色旅游业。2020年,常山县人均可支配收入增加7.7%,增速居浙江省发展县第一名[8]。

4. 优势

4.1 解决生态经济以及农户、农村原有难点

“生态银行”交易通过定向化分类开发,降低交易成本的同时提高了低效资源使用率。“生态银行”不仅实现了规模化经营而且进行了产业转型,如红色旅游或民族旅游地区进行白茶采摘等,并且采取招标形式引资,能够更好地因地制宜,进而实现效益最大化。

4.2 创新内生机制

一方面,“生态银行”将交易流程按阶段划分,明确各阶段交易目的与任务,以及各个主体的分工与合作,提高效率、发挥优势。另一方面,生态银行为整个交易提供交易场所。虽然“生态银行”自身不生产生态产品,但其为资源资产包与有意愿投融资企业提供公平、公开的交易平台。

4.3 发挥平台经济优势

“生态银行”较好地依托数字技术,通过数据库驱动,以平台作为支撑,通过网络协同,在整体生态资源交易过程中较好发挥了平台经济的优势。作为信息中介,“生态银行”为企业等主体提供数据及其他信息作为支撑,促进信息交流,畅通生态资源产品与企业之间的交流,吸引更多资本关注此类产品与项目。

4.4 生态供应链延长,满足供需平衡

在“生态银行”中,生态不仅为人们提供自然资源,而且生产绿色有机食品,还能发展当地特色旅游业。通过“生态银行”不仅能够更好地实现生态产品的价值,并且由于生态供应链是一种循环经济,使物料能够有较高的利用率,降低污染排放,打造经济、社会、生态效益三方共赢局面。

5. 问题

5.1 生态产品价值实现渠道有待加强

由于生态资源具有规模大、成本高、投资回收期长等特点,通过目前的运营方式无法满足资金需求。同时,在市场运作、经营方面,生态资源赎回支出较高。而政府相关政策补贴大部分集中在运营前期,各主体之间无法合理配置时间、资金。生态产品设计较少,部分生态产品市场交易体系不完善,与之有关的绿色债券、绿色基金等生态资源产权市场融资渠道尚不畅通,导致生态产品没有充分实现其经济价值,无法发挥农产品品牌效应,难以进行销售。

5.2 社会化资本引进程度较低

一方面,一部分以生态补偿为主的“生态银行”项目,在资本方面多由政府牵头出资进行,例如黄河流域的生态补偿机制,由于此项目涉及省市较多、面积广、自然条件复杂,导致其资产化程度较低,市场化不足,经济效益表现不亮眼。同时,目前我国对于生态补偿机制概念尚不明晰,导致多元主体无法建立多元化的投融资机制[9]。

另一方面,由于“生态银行”交易模式不仅需要企业提供项目方案进行审核,而且需要进行生态信用的评估以及公示,因此提高了社会化资本投融资的难度。

5.3 专业人才缺失

整个“生态银行”的交易过程中需要的人才涉及多个领域,且人员需求较大。然而,由于工作环境以及薪资问题使高技术人才缺失较为严重,造成人员结构不合理,人力资源总量不够。同时,存在工作人员专业素质低、培训不到位等问题,导致整体交易进程缓慢,阻碍了“生态银行”进一步发展,使开发综合效益较低。

6. 發展与提升方向

6.1 推动人才引进激励计划

政府可以提供相应政策支持,支持农民返乡,加大人才引进力度,为生态银行注资后的经济发展提供充足的劳动力与高素质人才。可以通过与林业局、高校、高新技术企业的技术人才合作,形成“政府+高校+企业+农民”的产学研协同创新模式,在交易的各个环节输入人才。

6.2 完善市场经营与政府监管

生态公益补偿机制方面,政府需要使区域各级机关相互联动,建立上下游补偿机制,促进生态产品提供者确保生态资源质量。另外,政府须进一步促进生态产权交易市场形成,将碳排放权、排污权、取水权等纳入法律调整的范围内,合理分配与管制,提高生态产品价值的市场化实现程度。

6.3 构建多层次市场化投融资体制

“生态银行”与其他金融机构需要进一步开发新产品,并不断创新。例如,运用证券与基金等融资模式,降低杠杆率,化解债务风险,更好地吸引社会资本进入,降低投资门槛,优化资源配置。借鉴资本市场中透明化、公开化的定价机制,通过多条定价指标对资产进行合理定价,形成可持续发展的生态银行投融资体系,有效提高百姓收入,使“绿水青山”真正变成“金山银山”。

6.4 进一步促进政府与社会资本的合作

加快政府与社会资本与合作,通过政策引导鼓励、创新产品,使更多的社会资本参与“生态银行”项目。通过PPP模式(PublicPrivatePartnership,政府和社会资本合作模式),将资产资源包交由与项目更加匹配的投资方开发利用,创新模式,实现轻资产化运营,使社会资本能够更加灵活地退出,解决投资周期较长的问题。而这种方式能够更好地激发社会资本的投资积极性,整合企业闲置资金。与此同时,也需要对投资企业进行更加严格的要求,例如在生态信用、开发合规性、生态效益等方面都需要制定严格的要求并进行监管。

结语

目前,“生态银行”交易模式在平衡生态效益、经济效益和社会效益方面取得了一定的成绩,在未来的试点实践当中,可以进一步将“生态银行”的模式应用到更广阔的生态环境以及资源中。在此过程中,适当借鉴国外的先进理论与经验,进一步丰富与完善生态银行中各个主体之间的关系与职责,形成系统化的体系,打造一条具有中国特色的“生态银行道路”,实现生态环境与经济发展之间的良性循环。

参考文献:

[1]陈菲.共同富裕视阈下生态产品价值实现路径探索——以南平生态银行为例[J].台湾农业探索,2022(1):12-18.

[2]郑启伟.美国“湿地银行”和南平“生态银行”比较及启示[J].浙江经济,2020(1):72-75.

[3]李卫国.生态银行发展的启示与思考[J].北京金融评论,2015(1):204-209.

[4]郭馨瑜,张贇喆.我国生态银行及生态银行模式研究综述[J].中国林业经济,2022(4):105-109.

[5]孔德议.“生态银行”多元主体价值共创机制研究[J].上海商业,2022(6):19-21.

[6]刘琪琛.南平市“森林生态银行”案例研究及问题分析[J].山西农经,2021 (16):115-117.

[7]谢剑斌,何映红.基于“资源-资产-资本”转换视角的南平生态银行模式与机制研究[J].亚热带资源与环境学报,2022,17(2):80-86.

[8]郑卓昕.发展生态银行 促进生态资源价值转化——浙江省常山县“两山银行”助推共同富裕实践[J].当代农村财经,2022(6):51-53.

[9]张筱雨.生态银行在流域生态补偿机制中的应用——以黄河流域为例[J].财会通讯,2022(12):155-160.

作者简介:杨婧璐,本科,研究方向:绿色金融、生态银行。