数字化转型对企业财务报告质量的影响研究

2024-01-02 23:33:44卓敏蔡子夜

河北科技大学学报(社会科学版) 2023年4期

卓敏 蔡子夜

文章编号:1671-1653(2023)04-0014-09

摘 要:在数字经济加速发展趋势下,数字化转型的经济后果研究成为学术界关注的重点。以2010—2020年全部A股上市公司为研究对象,实证分析数字化转型对企业财务报告质量的影响及其作用机理。研究发现:企业数字化转型能够显著提升企业财务报告质量,数字化转型主要通过降低信息不对称、提高内部控制有效性来提升财务报告质量。在衰退期企业、国有企业和大型企业中,数字化转型对企业财务信息质量促进作用更加显著。

关键词:数字化转型;财务报告质量;盈余管理

中图分类号:F275 文献标识码:A DOI:10.7535/j.issn.1671-1653.2023.04.003

The Impact of Digital Transformation on the Quality of Corporate Financial Reporting

ZHUO Min, CAI Ziye

(School of Accountancy, Anhui University of Finance and Economics, Bengbu 233030, China)

Abstract:Under the trend of the accelerated development of digital economy, the research on the economic consequences of digital transformation has become the focus of academic attention. Taking all A-share listed companies from 2010 to 2020 as the research object, this paper empirically analyzed the impact of digital transformation on the quality of corporate financial reporting and its mechanism. It is found that the digital transformation of enterprises can significantly improve the quality of financial reports. Digital transformation mainly improves the quality of financial reporting by reducing information asymmetry and improving the effectiveness of internal control. Digital transformation has a significant promoting effect on the quality of financial information of enterprises in the recession period, state-owned enterprises and large enterprises.

Keywords:digital transformation; quality of financial reporting; earnings management

一、引言

随着“大智移物云”等新兴技术的迅速发展,数字经济与实体经济相结合成为我国经济发展的新趋势。数字经济能够显著促进实体经济发展[1](P15-26)。《“十四五”数字经济发展规划》提出,以数据为核心,推动数字技术与实体经济深度融合,推进数字工业化和工业数字化,助力传统产业转型升级,培育新产业、新业态、新模式,不断做强、做大中国数字经济[2](P88-94)。这些都为新发展阶段正确认识和把握数字经济和实体经济深度融合新机遇指明了方向。数字化转型是企业高质量发展的必由之路,也是经济增长的重要推动力。

企业是市场经济的微观主体,也是数字化转型的承担者,数字技术与传统产业正逐渐深度融合。数字化转型的经济后果研究也逐渐受到学者关注,已有研究证实了数字化转型对企业业绩[3](P24-38)、企业价值[4](P41-51)、商业模式[5](P1-27)等的影响,但对财务报告质量的影響研究较为欠缺,忽视了数字化转型与企业会计信息质量这一重要话题。因而,笔者试图从财务报告质量角度考察数字化转型对财务报告信息质量的影响。

数字化转型有利于提升企业业绩、缓解信息不对称以及提高内部控制质量,进而提升财务报告质量。财务报告质量是财会领域非常重要的研究话题。上市公司的财务报告质量受众多因素影响[6](P453-474)。从内部因素看,企业财务报告质量受到管理层和治理层的共同影响、独立董事的地理距离的影响[7](P81-90)以及公司内部治理机制的影响[8](P295-320)。从外部因素看,税收执法通过降低企业避税行为,进而提高财务报告质量[9](P49-60)。一方面,数字化转型可以显著降低企业内外部成本,提升企业整体价值,进而提升企业财务报告质量;另一方面,企业落后的管理结构滞后于数字化转型的先进技术,因而数字化转型的驱动作用并不显著[10](P108-119)。余菲菲等[11](P1-12)认为企业过度数字化会导致企业资源分配的失衡,不利于提升企业的经营绩效,进而增强管理层和治理层进行盈余管理的动机,从而不利于财务报告质量的提高。由此可见,关于数字化转型对企业财务报告质量究竟是促进还是抑制的相关研究尚未形成一致结论。目前,学术界对于数字化相关问题研究大多停留在理论分析阶段,关于数字化转型与财务报告质量的实证研究相对不足。

因此,以信息不对称理论为核心理论,将数字化与财务报告质量有机结合,基于数字经济与实体经济相结合的时代背景,将数字化转型、财务报告质量、盈余管理、信息不对称和内部控制等整合在同一研究框架下,构建数字技术嵌入实体企业情境下的理论模型,对数字化转型与财务报告质量的内在关系展开实证研究,并检验企业生命周期、企业股权性质和企业规模的调节效应,从而更深入地了解数字化转型对企业财务报告质量的内在影响机制,以及不同生命周期、股权性质、规模的企业通过数字化转型提升企业财务报告质量的差异化路径。数字化转型与财务报告质量的研究,将在理论上揭示数字化转型提升企业的财务报告质量的内在机制,推动从财务报告视角研究数字化转型经济后果的理论探索;在实践上则有助于指导企业如何利用数字技术,增强识别风险、抓住机会的能力,进而提升企业的会计信息质量,最终实现企业及资本市场的可持续发展。

二、理论分析与研究假设

企业的财务报告是投资者了解企业状况的媒介,也是企业运营的表现。数字化转型推进将新技术应用于企业,使得企业得以快速发展,因此,数字化转型不仅会影响企业的生产经营活动,也会对财务报告质量产生影响。数字化转型能够通过促进企业的专业化分工[12](P137-155)、降低审计收费[13](P62-71)等方式提升企业价值,降低管理层进行盈余管理的动机;通过缓解企业内外部信息不对称,抑制企业真实盈余管理行为[14](P3-18);通过改善企业内部控制环境等方式,提高内部控制的有效性,抑制企业进行盈余管理的动机,进而提高财务报告质量[15](P171-191)[16](P122-139)。基于此,本文从上述3个路径出发,探讨数字化转型对财务报告质量的影响及其机制。

(一)数字化转型、企业价值与财务报告质量

数字化转型能够改善公司业绩、提升企业价值、降低管理层实施盈余管理的动机,进而提升财务报告的质量。管理层进行盈余管理的重要原因是业绩压力和融资需求,而数字化转型在一定程度上能够提升企业价值,缓解企业的融资压力。数字化转型的本质是数字技术赋能企业发展,数字化技术内嵌于企业生产经营全过程,能够灵活调整企业生产各个环节,通过企业内部各要素的相互协调,促进全要素生产率的提高,进而改善公司业绩,促进企业成长[17](P79-97),提升企业价值。同时,数字化转型也能够通过降低企业的融资成本等方式缓解融资约束[18](P1-23)。由此可见,数字化转型对企业业绩和企业价值具有正向促进作用,从而缓解了管理层基于业绩压力和融资需求产生的盈余管理的动机。

(二)数字化转型、信息不对称与财务报告质量

数字化转型将互联网、大数据等应用于企业的生产运营全过程,使企业的各个流程透明化,挖掘信息和处理信息的能力进一步增强。一方面,数字化运营使股东更加方便了解管理层履职情况,并对管理层的行为进行监督,在很大程度上抑制了管理层的道德风险和逆向选择。因此,数字技术在企业中的应用缓解了股东与管理层之间的信息不对称,抑制了管理层进行盈余管理的动机,进而提升了企业财务报告的质量。另一方面,数字化技术使企业生产的各个环节公开透明。企业为了吸引投资者会及时通过互联网传递公司信息,而公司的信息披露能够提高信息的透明度,降低企业与投资者的信息不对称[19](P121-129),加强外部监督对管理层的约束,从而使得管理层提供高质量的企业财务报告。

(三)数字化转型、内部控制与财务报告质量

第一,企业数字化转型将工作流程数字化,有助于职责分工制度和审批检查制度发挥出极大的优越性,使得公司的内部治理更加规范化。治理质量越好的公司,其内部控制越有效[20](P86-92,97)。内部治理环境能够通过影响内控系统中其他要素,进而影响内部控制质量[21](P67-74,97)。第二,数字化技术加快数据的处理能力,使得信息在企业内部传递的效率显著提升,进而增强各部门的信息交流与沟通。第三,数字化技术实现流程自动化、生产智能化,对人才的素质要求提高,可显著提升内部管理效率。第四,数字化技术能够迅速处理海量数据,并将数据反馈给企业,使企业能够及时抓住发展机会、预估将要面临的风险,尽早调整发展方向。第五,数字化转型改变了企业以往的垂直管理結构,强化了各层级之间的相互监督。因此,数字化转型能够显著提升企业内部控制的有效性,从而降低可操纵性应计,提高财务报告质量[22](P73-80)。基于以上分析,提出假设1。

H1:数字化转型能够显著提升企业财务报告质量。

三、研究设计

(一)样本与数据

以2010—2020年沪深A股上市公司为研究对象,并对数据进行以下处理:第一,剔除ST、*ST类特殊处理公司;第二,剔除金融行业的样本;第三,对连续变量进行1%缩尾处理。经过以上处理,最终得到23 938个样本数据。公司财务数据主要来源于国泰安数据库(CSMAR)。

(二)模型与变量说明

1.财务报告质量(FRQ)

对操纵性应计盈余管理取绝对值作为财务报告质量的代理变量,用修正的琼斯模型计算操纵性应计盈余数量,应计盈余管理的绝对值与财务报告质量负相关。在稳健性分析中,采用企业财务报告的审计意见作为财务报告质量的代理变量。借鉴葛逸云等[23](P31-41)的研究,将审计意见赋值为0,1,2,3。当审计意见为否定意见或无法表示意见时,赋值为0;当审计意见为保留意见或保留意见加说明段,赋值为1;当审计意见为无保留意见加说明段,赋值为2;当审计意见为无保留审计意见时,赋值为3。

2.数字化(Digital)

参考吴非等[24](P102-115)的研究方法,将上市企业公布的年报中与“数字化转型”相关词频加总除以年报中管理层讨论与分析(MD&A)语段长度衡量微观企业数字化程度(Digital)。数字化转型词频占比越大,说明企业的数字化转型程度越高;词频占比越小,说明企业的数字化转型程度越低。

3.控制变量(Controls)

参考以往对数字化转型和财务报告质量的相关研究,选取以下控制变量,变量定义见表1。

为研究数字化转型与财务报告质量之间的关系,借鉴聂兴凯等[25](P17-39)的方法,建立模型(1)。

FRQ=b0+b1Digital+b2Lev+b3Roa+b4Size+b5Indep+b6Dual+b7Soe+b8Big+b9FirmAge+b10Ind+b11Year+u。(1)

四、实证结果与分析

(一)描述性分析

表2为描述性统计的结果。从表2可以看出,解释变量数字化转型的均值为0068,中位数为0047,表明样本公司的数字化转型总体上处于探索阶段。数字化转型最大值为0409,最小值为0001,两者差异较大,说明不同企业之间数字化转型水平存在较大差异。应计盈余管理绝对值的最大值(0409)与最小值(0001)差异较大,这说明不同公司进行盈余管理的程度不同,因而财务报告质量相差较大。

(二)回归结果分析

表3列示了数字化转型与财务报告质量之间的回归结果,列(1)是未加入控制变量时,数字化转型与财务报告质量的回归结果,列(2)是加入控制变量后,数字化转型与财务报告质量的回归结果。在列(1)中数字化转型Digital回归系数为-1.780,且显著性水平为1%,意味着数字化转型与应计盈余管理呈显著负相关,即数字化转型与财务报告质量显著正相关,数字化水平越高,财务报告质量越高。列(2)结果显示,数字化转型Digital回归系数为-1.447,且在1%的水平上显著,表明数字化水平越高,财务报告质量越高。

根据列(2)回歸结果,资产负债率(Lev)的回归系数为0.026,且在5%的水平上显著,说明企业风险越大,财务报告质量越低;总资产收益率(Roa)的回归系数为-0.108,说明企业盈利能力越高,财务报告质量越高;公司规模(Size)的回归系数为-0.005,说明公司规模越大,其财务报告质量越高;股权性质(Soe)的回归系数为-0.009,显著性水平为1%,说明国有企业的财务报告质量相对较高。独董比例(Indep)、两职合一(Dual)、国际四大(Big4)、公司年龄(FirmAge)回归结果不显著,说明董事会中独立董事所占比例、董事长和总经理是否由一人担任、公司是否选聘国际“四大”会计师事务所以及公司的年龄对于企业财务报告质量无显著影响。

(三)作用机理检验

由前文分析可知,数字化转型通过降低信息不对称和提高内部控制质量,进而提升企业财务报告质量。因此,数字化转型应该更有利于信息不对称问题严重、内部控制失效的企业。基于此,以分析师跟踪人数刻画信息不对称程度,以“迪博·中国上市公司内部控制指数”度量内部控制的有效性,进一步考察信息不对称和内部控制所发挥的机制作用。

1.降低信息不对称的作用机理检验

在现有的研究中,企业的信息不对称程度通常以跟踪企业的分析师人数来衡量。越多的分析师跟进,则企业的信息不对称程度越低[26](P83-97)。分析师跟踪行为从两个方面提高公司财务报告的质量。首先,分析师在市场中具有传递信息的功能。分析师可以通过解读财务报告或接触管理层来获取与企业相关的信息,并将其传递到市场当中,有效降低投资者与企业之间的信息不对称,激励管理层认真履责,从而提高财务报告的质量。其次,分析师对企业和管理者进行跟踪和关注,可以抑制管理层的盈余管理动机,从而提高财务报告的质量。

基于此,以分析师跟踪人数Analyst作为信息不对称的代理变量,检验信息不对称在数字化水平和财务报告质量之间的中介效应。首先检验数字化水平Digital对财务报告质量FRQ的影响,记录列(1)回归系数b1;其次,检验数字化水平Digital对信息不对称Analyst的影响,记录列(2)回归系数a1;最后,同时分析数字化水平和信息不对称对财务报告质量的影响,并记录下列(3)回归系数c1,c2。

表4反映了中介效应的3个步骤。可以看出列(2)数字化水平Digital的回归系数是431.305,且在1%的水平下显著,表明数字化水平高的企业,分析师跟踪人数就越多,其信息不对称程度就越低。这是因为进行数字化转型的企业会通过互联网及时发布相关信息,由此参与其中的分析师就多,而分析师跟踪人数越多,分析师了解和传递出的信息就越多,从而信息不对称程度就会降低。列(3)为加入信息不对称的回归结果,从中可以看出数字化水平Digital的回归系数为-1706,且在1%的水平下显著,信息不对称的回归系数为0.001,且在1%水平下显著,这表明信息不对称在数字化转型提升财务报告质量的过程中发挥中介作用。因此,数字化水平的提高降低了信息不对称,最终影响财务报告质量。

2.提高内部控制有效性作用机理检验

已有研究表明,企业内部控制的质量越高,财务报告的可靠性就越强[27](P73-80)。这是因为内部控制质量较低的公司通常有较高的可操控性应计项目[28]P161-179),此时公司进行盈余管理的动机和能力较强,因而企业财务报告的质量较低。基于此,本部分采用 “迪博·中国上市公司内部控制指数”并对其取对数作为内部控制ICindex的代理变量进行回归,检验内部控制对于数字化转型与财务报告质量的中介效应,结果见表5。

表5反映了内部控制发挥中介效应的3个步骤。可以看出列(2)数字化水平Digital的回归系数是2.803,且显著性水平为1%,表明数字化水平越高的企业,内部控制就越有效。这是因为数字化转型促進信息及时在各部门流动,促进内外部信息交流,改善内部治理环境,从而提升内部控制的有效性。在列(3)中加入内部控制这一变量,其数字化水平Digital的回归系数为-1513,且在1%的水平下显著,内部控制的回归系数为0.023,且在1%水平下显著,这表明内部控制在数字化转型提升财务报告质量的过程中发挥中介作用。因此,数字化转型提高企业内部控制有效性,最终影响财务报告质量。

五、稳健性分析

考虑到模型可能存在遗漏重要变量和互为因果等内生性问题,采用工具变量法、自变量滞后一期、增加控制变量和替换被解释变量的方法进行稳健性检验。

(一)工具变量法

借鉴张川等[29](P42-52)的做法,将剔除本公司的行业均值mean_Digital作为数字化转型Digital的工具变量。结合变量和模型的特征,采用2SLS对回归结果进行验证。表6的结果显示,在第一阶段,数字化转型的行业平均值显著影响数字化转型,两者呈现显著的正相关关系。在第二阶段,在控制内生性问题之后,数字化转型与企业财务报告质量的结果与前述结果相一致,说明前述结果具有稳健性。

(二)自变量滞后一期

考虑到数字化转型带来的财务报告质量的提升可能存在滞后性,采用滞后一期的数字化转型L.Digital作为自变量的替代变量再次进行回归分析。由表7可以看到,上一期数字化转型水平L.Digital的回归系数为负,且在1%的水平下显著相关,说明数字化转型能够显著提升财务报告质量,即数字化转型对企业财务报告质量的提升效应仍然显著,假设H1成立。

(三)增加控制变量

在参考已有文献的基础上选取了主要的控制变量,但仍可能遗漏与审计结果相关的变量,而遗漏变量可能会影响核心假设的回归结果。基于此,对审计任期(Tenure)、本年度会计师事务所是否发生变更(Caf)以及本年度签字会计师是否发生变更(Ccpa)等变量加以控制,回归结果见表8。结果显示,审计任期、年度内会计师事务所是否变更以及年度内签字会计师是否发生变更与财务报告质量负相关。但观察数字化转型与财务报告质量的回归系数发现两者的关系没有发生变化,这说明增加与审计结果相关的控制变量,前文的核心假设依然成立,不会改变本文的核心结论。

(四)替换被解释变量

参考已有文献的财务报告质量代理变量,用审计意见FRQ1作为财务报告质量FRQ的替代变量。当审计意见为否定意见或无法表示意见时,赋值为0;当审计意见为保留意见或保留意见加说明段,赋值为1;当审计意见为无保留意见加说明段,赋值为2;当审计意见为无保留审计意见时,赋值为3。表9结果显示,数字化转型Digital对财务报告质量FRQ1的回归系数显著为正,即数字化转型仍然能够显著提升财务报告质量,假设H1再次得到验证。

六、进一步分析

(一)基于企业生命周期的调节作用

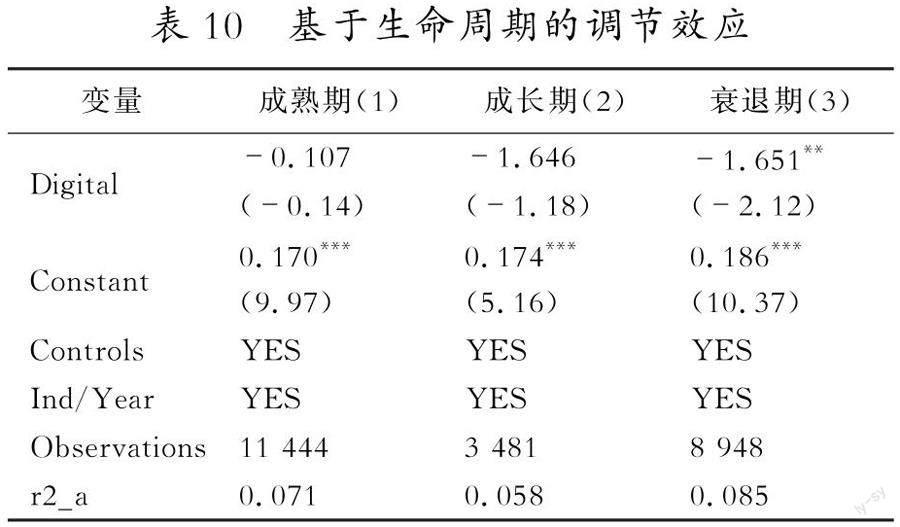

根据企业生产周期的不同,将研究对象分为成熟期企业、成长期企业和衰退期企业。参考梁上坤等[30](P188-206)的方法,采用综合评分判别法对不同行业的企业进行排序和评分,计算出综合评分。然后,按行业排序,综合得分最高的企业中约有1/4为成长期企业,得分最低的企业中约有1/4为衰退期企业,得分居中的企业中约有1/2为成熟期企业。在3个子样本中,分别检验了数字化转型与财务报告质量之间的关系,实证结果见表10。

从表10可以看出,当企业处于衰退期时数字化转型系数为-1.651,且显著性水平为5%,这说明数字化转型与应计盈余关系显著负相关,与财务报告质量呈正相关关系,即当企业处于衰退期时,数字化转型对财务报告质量的提升作用更加显著。而成熟期企业和成长期企业数字化转型与财务报告质量无显著相关关系,可能原因是当企业处于成熟期或成长期时,企业经营状况稳定业绩较好,因此企业进行盈余管理的动机较弱,此时数字化对财务报告质量的提升作用就不显著。

(二)基于股权性质与企业规模的调节作用

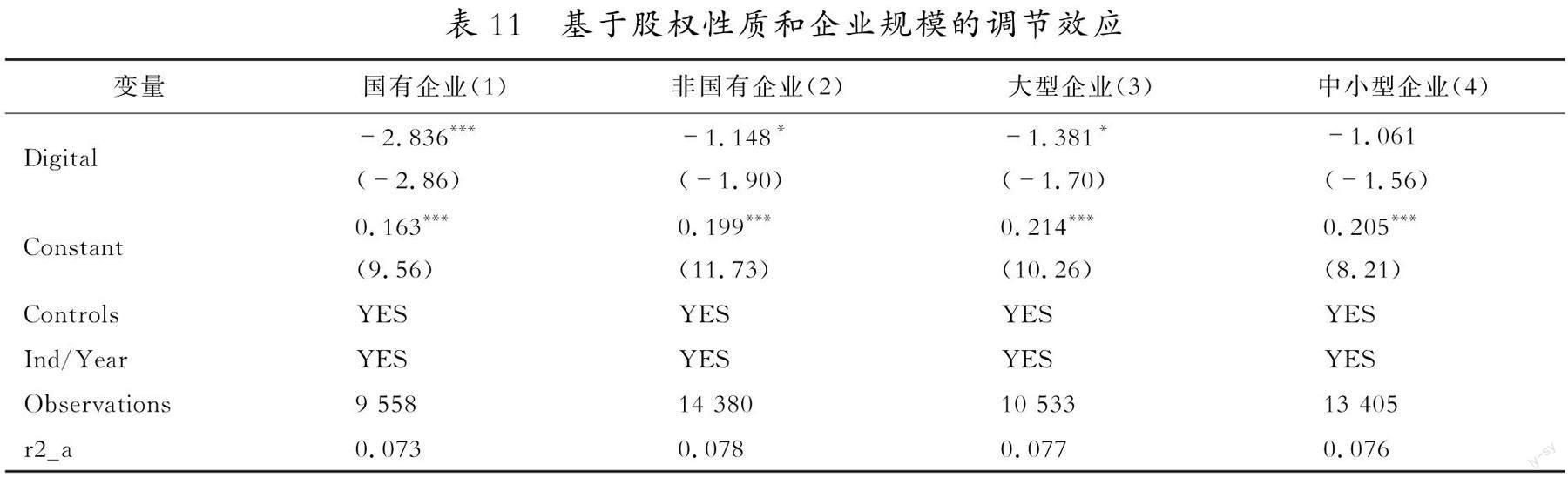

根据企业的股权性质和企业规模进行分组回归。根据公司第一大股东的性质,分为国有企业和非国有企业;根据企业的规模和整个行业企业的平均规模,分为大型企业和中小型企业。回归结果见表11。

从表11的(1)列和(2)列可以看出,无论是国有企业还是非国有企业,数字化转型与企业盈余管理呈显著负相关关系,和企业财务报告质量显著正相关,这说明关于数字化转型与财务报告质量的正相关关系是稳健的。国有企业的数字化转型在1%水平下显著相关,非国有企业的数字化转型在10%水平下显著相关,说明数字化转型对国有企业财务报告质量的提升作用更大。可能原因是国有企业相对非国有企业拥有更丰富的资源,数字化转型速度更快、水平更高,所以其对财务报告质量的提升作用更加显著。从表11的(3)列和(4)列可以看出,大型企业的数字化转型对财务报告质量的提升作用显著,而中小型企业的数字化转型对财务报告质量的提升作用不显著。Bowen等 [31](P351-405)提出企业规模越大,经营绩效越好。因而,规模越大的企业,其进行盈余管理的动机越弱,则财务报告质量越高。这说明数字化转型具有规模效应,规模大的公司更容易发挥数字化转型的优势。

七、研究结论与建议

(一)研究结论

数字经济内嵌于实体经济已然成为未来经济发展的新趋势,数字化转型是传统企业发展的必由之路,这种新型的数字经济与实体经济相结合的发展模式对中国经济发展形成新的驱动。因而,借助中国A股上市企业2010—2020年的数据实证检验数字化转型对企业财务报告质量的影响及其机制,主要得出以下结论。

第一,总体上数字化转型能够显著提升财务报告的质量,即数字化转型水平越高,财务报告质量越高。这表明数字化转型能够抑制企业操纵应计盈余管理的行为。因此,企业要积极推动数字化,通过提供高质量的财务报告获得投资者的信任和忠诚度。

第二,信息不对称和内部控制对数字化转型与财务报告质量关系具有中介作用,呈现出数字化转型→信息不对称/内部控制→财务报告质量的创新路径,即信息不对称和内部控制在数字化转型与财务报告质量之间存在传导效应,数字化转型能够显著降低企业的信息不对称程度、提高内部控制的有效性。

第三,企业生命周期、股权性质和规模对数字化转型与财务报告质量的关系有调节效应。数字化转型对财务报告质量的提升作用在国有企业、大型企业以及处在衰退期的企业更加显著。

(二)建议

第一,企业主动适应数字化转型趋势。数字化转型是企业取得竞争优势的重要法宝,数字化转型是企业的“必答题”而不是“选答题”。在数字经济迅速发展的背景下,将数字化技术与企业业务相结合,能够提高企业业绩,进而提升企业价值。因此,企业应该顺应数字化发展的大趋势,把握机会,积极加入数字化轉型的行列,促进企业的高质量发展。

第二,构建促进企业数字化转型的体制机制。发展数字经济,促进数字经济与实体经济相结合,使其成为国家经济新的增长点进而提升国家的综合实力是各国的共识。企业的发展离不开国家政策的指引,政策层面的指引和扶持更能促进企业发展创新,从而夯实数字化转型驱动财务报告质量的内部基础。此外,基于企业的股权性质、规模、生命周期等方面的属性,应该注意政策的精细化和针对性。

第三,厘清数字化转型的传导机制。数字化转型对财务报告质量的影响并非是一种直接的驱动关系,两者是通过一定的中介进行传导,这就要求企业不断完善内部治理机制。本文的研究结果表明,数字化对财务报告质量的影响是通过降低信息不对称和提高内部控制有效性实现的,因此,应进一步促进企业信息的流动和披露,有效发挥数字化转型对财务报告质量的提升作用。与此同时,应借助数字技术,提升内外部对企业的监管,为增强利益相关者对企业的信任和信心奠定坚实基础。

参考文献:

[1]王儒奇,陶士贵.数字经济如何影响实体经济发展——机制分析与中国经验[J].现代经济探讨,2022(5).

[2]张楷卉.“十四五”时期数字经济与实体经济深度融合的创新机制[J].经济体制改革,2022(4).

[3]易露霞,吴非,常曦.企业数字化转型进程与主业绩效——来自中国上市企业年报文本识别的经验证据[J].现代财经(天津财经大学学报),2021(10).

[4]黄大禹,谢获宝,孟祥瑜,等.数字化转型与企业价值——基于文本分析方法的经验证据[J].经济学家,2021(12).

[5]易加斌,张梓仪,杨小平,等.互联网企业组织惯性、数字化能力与商业模式创新:企业类型的调节效应[J].南开管理评论,2022(5).

[6]William H. Beaver. Perspectives on Recent Capital MarketResearch[J]. The Accounting Review, 2002(2).

[7]张洪辉,平帆,章琳一.独立董事地理距离与财务报告质量——来自上市公司的经验证据[J].审计研究,2019(1).

[8]Lin L, Wang T, Lin F. Applying Digital Analysis to Corporate Governance and Financial Reporting Quality During Global Financial Upheavals[J]. International Journal of Business and Information, 2018(3).

[9]王雪平.税收执法提升了企业财务报告质量吗——基于“金税工程三期”的准自然实验[J].贵州财经大学学报,2020(3).

[10]戚聿东,蔡呈伟.数字化对制造业企业绩效的多重影响及其机理研究[J].学习与探索,2020(7).

[11]余菲菲,曹佳玉,杜红艳.数字化悖论:企业数字化对创新绩效的双刃剑效应[J].研究与发展管理,2022 (2).

[12]袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9).

[13]张永珅,李小波,邢铭强.企业数字化转型与审计定价[J].审计研究,2021(3).

[14]罗进辉,巫奕龙.数字化运营水平与真实盈余管理[J].管理科学,2021 (4).

[15]陈汉文,廖方楠,韩洪灵.独立董事联结与内部控制对盈余管理的治理效应[J].经济管理,2019(5).

[16]张嘉伟,胡丹丹,周磊.数字经济能否缓解管理层短视行为?——来自真实盈余管理的经验证据[J].经济管理,2022(1).

[17]倪克金,刘修岩.数字化转型与企业成长:理论逻辑与中国实践[J].经济管理,2021(12).

[18]王敬勇,孙彤,李珮,等.数字化转型与企业融资约束——基于中小企业上市公司的经验证据[J].科学决策,2022(11).

[19]卢珊,吴芃,姜岩,等.公司社交媒体信息披露能降低信息不对称吗?——基于创业板和主板的对比研究[J].经济问题,2021(10).

[20]张萍,葛玉洁,曹洋,等.公司治理和财务报告内部控制:监管制度的比较——西方内部控制研究文献导读及中国制度背景下的展望(三)[J].会计研究,2015(8).

[21]池国华,杨金,邹威.高管背景特征对内部控制质量的影响研究——来自中国A股上市公司的经验证据[J].会计研究,2014(11).

[22]戴文涛,王亚男.内部控制法规、内部控制质量与财务报告的可靠性[J].财经问题研究,2019(12).

[23]葛逸云,林树,朱超.审计师轮换类别与审计结果——基于“关系”的视角[J].南京审计大学学报,2021 (6).

[24]吴非,常曦,任晓怡.政府驱动型创新:财政科技支出与企業数字化转型[J].财政研究,2021(1).

[25]聂兴凯,王稳华,裴璇.企业数字化转型会影响会计信息可比性吗[J].会计研究,2022(5).

[26]姜付秀,石贝贝,马云飙.信息发布者的财务经历与企业融资约束[J].经济研究,2016(6).

[27]戴文涛,王亚男.内部控制法规、内部控制质量与财务报告的可靠性[J].财经问题研究,2019(12).

[28]ChanKam C, Farrell Barbara, Lee Picheng. Earnings Management of Firms Reporting Material Internal Control Weaknesses under Section 404 of the Sarbanes-Oxley Act[J]. Auditing: A Journal of Practice & Amp; Theory,2008(2).

[29]张川,罗文波,李敏鑫.审计委员会中独立董事关系网络与财务报告质量[J].审计与经济研究,2022 (1).

[30]梁上坤,张宇,王彦超.内部薪酬差距与公司价值——基于生命周期理论的新探索[J].金融研究,2019(4).

[31]Robert M. Bowen, Shivaram Rajgopal, Mohan Venkatachalam. Accounting Discretion, Corporate Governance, and Firm Performance [J]. Contemporary Accounting Research, 2008(2).

收稿日期:2022-11-07

基金项目:国家社科基金一般项目(20BGL095);安徽省哲学社会科学基金青年项目(AHSKQ2020D03)

作者简介:卓敏(1968-),女,福建莆田人,安徽财经大学会计学院教授,硕士,主要从事财务理论与实务研究;蔡子夜(1998-),女,安徽宿州人,安徽财经大学会计学院2021级会计学专业硕士研究生。

猜你喜欢

出版广角(2016年22期)2017-01-17 17:35:58

现代经济信息(2016年19期)2016-10-20 17:03:25

商场现代化(2016年22期)2016-10-18 20:14:12

出版广角(2016年15期)2016-10-18 00:12:27

科技视界(2016年21期)2016-10-17 19:10:04

出版广角(2016年11期)2016-09-29 16:19:53

大众理财顾问(2016年8期)2016-09-28 13:57:52

出版广角(2016年10期)2016-08-09 16:44:00

新闻世界(2016年2期)2016-05-18 08:58:21

商情(2016年11期)2016-04-15 20:27:47