“延续与变迁”概念在高中历史教学中的运用

2024-01-01 09:12:28方宇孙爱民

中学历史教学 2023年12期

方宇 孙爱民

《上海市高中历史学科教学基本要求(实验本)》在“中学历史核心素养之关键能力目标结构”之“历史解释”指出要运用概念和范畴,分析、综合基本史实。其中,明确提出的概念和范畴,有“相同与不同”“背景与条件”“原因与结果”“动机与后果”“联系与区别”“主观与客观”“量变与质变”。[1]事实上,“延续与变迁”亦是历史教学中常用的概念和范畴。《普通高中历史课程标准(2017年版2020年修订)》在选择性必修1课程的“教学提示”中明确写到“教师要以唯物史观为指导,从历史发展的角度引导学生认识历史上的国家制度和社会治理的措施。一是要从历史的角度考虑具体的国情和当时的社会状况,明了某一制度创立所要解决的社会问题;……三是要注意某一制度是否在以后有不断完善或问题暴露、积累、激化的情况等”[2],这其实就是在说要关注国家制度的“延续与变迁”。在历史学科中,“延续”侧重的是历史发展过程中的稳定性、传承性;“变迁”关注的是历史发展过程中的变化性、发展性。

《中国赋税制度的演变》是选择性必修1《国家制度与社会治理》中的一课,有两目:中国古代的赋役制度、关税与个人所得税制度的起源与演变。从本课标题中“赋税制度”的文本表述上看,本课是从国家制度的角度来理解“赋税”,其作为国家的一项重要制度,是国家进行统治的重要工具,是国家凭借政治权力取得财政收入的重要形式和应对经济发展、助推社会治理的重要手段。另外,从本课内容的文本表述看,中国的赋税制度由古至今经历了复杂的发展演变过程,然而,从国家制度与社会治理的角度看,其服务于国家的政治统治、助推社会治理这一延续性的传承不变。

基于以上分析,本文尝试运用“延续与变迁”概念来架构该课的教学,进而落实学科核心素养。

一、变迁:中国赋税制度的变化与发展

由秦朝创设、汉代继承的赋役制度是后世王朝参考的蓝本。后世王朝在继承秦汉赋役制度基本内容的基础上,对其进行了多次改革与调整。其中,唐朝、明朝与清朝是中国古代赋役制度演变的关键时期。为了说明中国赋税制度的变迁,笔者选择了唐朝赋役制度作为内容载体。

(一)变迁的表現——从租庸调制到两税法

唐朝在继承隋朝租调役的基础上,变成租庸调制。出示如下史料:

材料1:赋役之法:每丁岁入租粟二石。调则随乡土所产,绫绢絁各二丈,布加五分之一。输绫绢絁者,兼调绵三两;输布者,麻三斤。凡丁,岁役二旬。若不役,则收其庸,每日三尺。

——《旧唐书·食货志上》

设问:唐朝赋役制度的内容有哪些?与秦汉时期的赋役制度相比,有何变化?

接着,教师指出780年,唐朝政府废除租庸调,改行两税法,并出示“租庸调、两税法对比表”(表略,见《历史地图册 中外历史纲要(上)》,2019年,第14页),设问:与租庸调制相比,两税法有何变化?

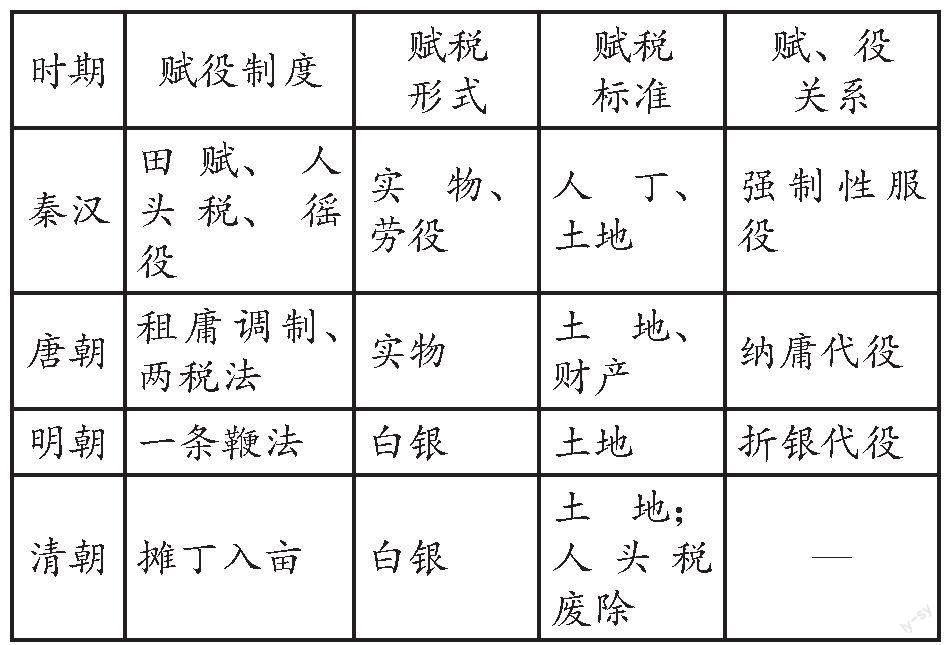

以上的教学环节是以唐朝赋役制度的变迁为例,探讨中国古代赋役制度在赋税形式、赋税标准、赋与役关系等方面的变化与发展。而且,当历史视野扩大至整个中国古代史,在秦汉赋役制度的基础上,围绕唐、明、清三个历史时期的赋役制度,从赋税形式、赋税标准、赋与役关系三方面审视这些变化与发展,可以形成中国古代赋役制度演变表(如下)。据该表,可以很清楚地发现:人头税的变化较大,从有到无;徭役的变化也较大,由秦汉时期的强制性服役到唐朝可以纳庸代役再到明朝一条鞭法后折银代役。

(二)变迁的基础——中国古代赋役制度演变的背景

上一部分中的“中国古代赋役制度演变表”呈现了中国古代赋役制度的变迁,然“田赋”作为中国古代的代表性赋役却没变,即土地始终是中国古代的赋税标准。这个理解起来相对较易,即古代中国以农为本,土地是主要的资产,因此土地始终是古代中国的赋税标准。那么,为何赋税形式从实物、劳役到货币税制,赋税标准从向人丁、土地征税到向土地和财产征税,赋役关系由赋役并行逐渐向赋役合并?我们不妨继续以唐朝为例,出示如下史料:

材料2:今制度弛紊,疆理隳坏,恣人相吞,无复畔限。富者兼地数万亩,贫者无容足之居……夫以土地王者之所有,耕稼农夫之所为,而兼并之徒,居然受利。官取其一,私取其十,稻人安得足食,公廪安得广储?

——[唐]陆贽《均节赋税恤百姓六条》(794年)

材料3:唐朝鼎盛时期及后期部分地区户口统计图(图略,见《历史地图册 中外历史纲要(上)》,2019年,第14页)

设问:

(1)依据上述材料,概括出唐朝中期存在哪些问题?

(2)这些问题对唐朝的租庸调制有何影响?

通过设问,理解唐朝中期的土地兼并导致均田制遭到破坏,租庸调制的基础难以为继。而且,人口的减少使得以人丁为本的租庸调制无法实行,严重影响国家的财政收入,加之安史之乱后人口大量流散,政府难以掌握人口的变动情况,不得已放松对农民的人身控制。可见,两税法就是针对唐朝中期诸多社会问题而制定的,换言之其推行彰显了时代诉求。

与此同时,关于明清时期赋役制度变迁的背景,在教学时不仅要考虑到当时的社会问题以及明朝后期起国内商品经济的发展,还要关注到因新航路开辟而带来的白银大量流入,也就是说要有国际视野。

二、变迁基础上的延续:中国赋税制度的稳定与传承

事实上,“变迁”与“延续”是并存的,中国赋税制度的“延续”是建立在“变迁”基础之上的。从本课的教学设计上考量,可以说两者是本课教学的重点与难点。“中国赋税制度的演变进程”是本课教学重点,意在突破“变迁”;“中国赋税制度变迁中的稳定与传承”是本课教学难点,意在突破“延续”。

(一)维持王朝统治基础的中国古代的赋役制度

古代中国国家层面征发赋役始自秦朝。秦朝创立的中央集权体制,必须倚仗非常复杂的制度和人事才能正常运行,而这些制度和人事的运行成本来源于国家征收的赋役。可见,赋役是中国古代王朝维持统治的重要基础。

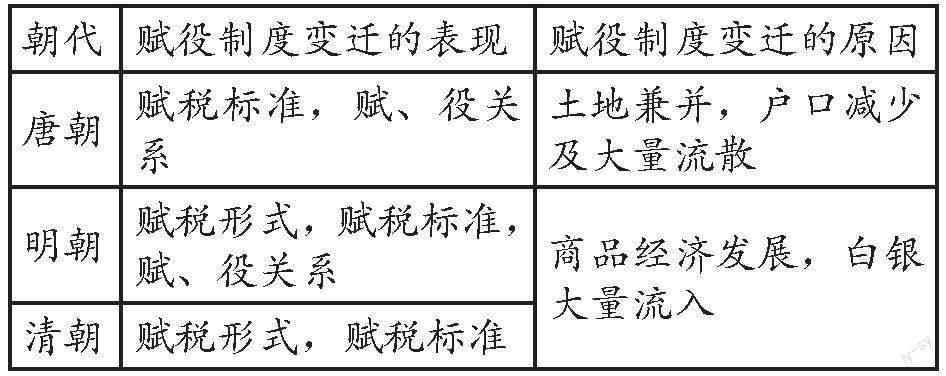

本文第一部分以唐朝为例探讨了中国古代赋役制度的变迁及其原因,下表反映的是以秦汉赋役制度为蓝本,在唐、明、清时期的变迁及其原因。

由上表可知,纵观整个中国古代赋役制度,立足长时段的视角窥破变迁及其原因,可以发现这些变迁是时代变化诉求和社会经济发展在赋役制度上的反映,折射出中国古代王朝从赋役制度的角度探索维护王朝统治,而这其实就是中国古代赋役制度的稳定与传承。

(二)彰显国家主权完整的近现代中国关税制度

关税制度古已有之,本课中讲述的关税制度指的是国境关税。伴随近代国家的形成和国际贸易的发展,在世界范围内单一征收国境关税。近代以来,中国被迫卷入资本主义市场,国境关税亦开始成为近现代中国的代表性税收之一。

关于近现代中国关税制度,教科书有这样的表述:“鸦片战争以前,中国享有完全的关税自主权。鸦片战争后,中国开始丧失关税自主权。……直到中华人民共和国成立,中国才真正收回关税自主权。”[3]而且为了收回关税自主权,近代国人展开了诸多斗争。可见,近代国人致力于收回关税自主权是为了国家主权的完整。

(三)调节个人收入手段的当代中国个人所得税

关税制度是一种对外的税收制度,新中国通过收回关税自主权并强化其法制化进程来宣誓国家主权。与此同时,在对内方面,实行了个人所得稅制度以调节个人收入。个人所得税是以纳税人取得的各项应税所得为征收对象的税种。我国的个人所得税制度起步于民国时期。然新中国在1980年通过《中华人民共和国个人所得税法》,才正式确立个人所得税制度。

在教学中,通过出示1980年与2018年两个版本的《中华人民共和国个人所得税法》关于征收范围以及违反处罚的相关内容、中华人民共和国个人所得税起征点统计表、2000—2019年中国国民收入统计表等材料(材料略),并设问:

(1)依据不同年份的个税法,个税征收范围有何变化?为什么?

(2)我国个人所得税起征点金额有何变化?起征点金额上调说明了什么问题?

(3)两个版本的《中华人民共和国个人所得税法》对违反该法的处罚有何不同?说明了什么问题?

(4)依据材料和所学,如何看待中华人民共和国个人所得税政策的调整?(本问题的回答,还需补充个税专项附加扣除的相关内容。)

以上的教学环节,通过个人所得税的确立、征收范围、起征点金额、违反处罚等方面的变化表征,引发学生认识到这些变化其实是国家基于改革开放后经济发展和社会进步的产物,适应了国家新的发展需求。由此可见,个人所得税制度自1980年正式确立至今,尽管在形式和内容上发生了种种变化,但这些变化表征恰恰说明其作为国家实现社会财富再分配的有力工具和调节个人收入的有效手段这一延续始终未变,即是服务于国家的政治统治,助推社会治理。

三、结语

本课的教学围绕中国古代的赋役制度以及近现代的关税制度和个人所得税制度而展开,选择这些赋税制度是因为这些与中国不同历史阶段的时代特征密切相关。基于对课标的理解以及对本课文本的解读,笔者运用“延续与变迁”概念开展教学,以勾勒出中国赋税制度演变发展的脉络。通过本课的教学探索与实践,笔者认为在教学中,运用恰当的概念和范畴是开展选择性必修教材教学工作的有效途径之一。

【注释】

[1]上海市教育委员会教学研究室编:《上海市高中历史学科教学基本要求(实验本)》,上海:华东师范大学出版社,2021年,第ⅳ页。

[2]教育部:《普通高中历史课程标准(2017年版2020年修订)》,北京:人民教育出版社,2020年,第24页。

[3]教育部组织编写:《选择性必修1·国家制度与社会治理》,北京:人民教育出版社,2020年,第94页。

猜你喜欢

江苏科技报·E教中国(2020年4期)2020-07-08 09:48:22

成长(2020年3期)2020-05-27 03:45:44

中国粮食经济(2018年12期)2018-12-30 08:25:42

中国粮食经济(2018年10期)2018-12-30 06:32:16

中国粮食经济(2018年11期)2018-12-27 08:58:42

人大建设(2017年6期)2017-09-26 11:50:43

商(2016年8期)2016-04-08 10:31:55

人间(2015年24期)2015-12-26 18:48:17

智富时代(2015年4期)2015-06-02 04:40:42

古代文明(2014年2期)2014-04-16 23:03:59