住房价格、 货币政策和收入差距①

2023-12-30 05:37金洪飞陈莹莹

管理科学学报 2023年9期

金洪飞, 陈莹莹

(上海财经大学金融学院, 上海 200433)

0 引 言

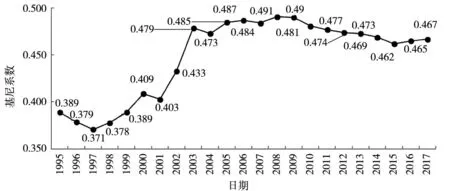

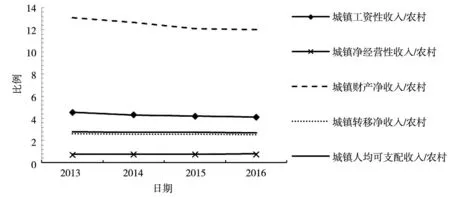

自改革开放以来, 中国经济获得了高速发展, 但同时也产生了居民收入差距迅速扩大等一些发展不协调的问题.图1给出了中国1995年—2017年的基尼系数变化.从图中可以发现, 自2000年开始, 基尼系数就从未低于0.4的国际警戒线.在2003年—2017年间, 该系数则一直在0.46以上, 而2008年更是达到了最大值0.491.进一步, 图2给出了不同类别人均可支配收入的城镇数额和农村数额之比, 用以衡量不同类别收入的差距状况.可以看到在四种收入类别中, 财产性收入差距最大, 其城镇农村之比在12以上, 远远高于其他类别收入的差距.因此,中国不仅面临整体收入差距的扩大, 还面临着不同类别收入差距的分化.收入差距过高可能使低收入者感到社会不公, 降低居民的幸福感[1],从而不利于经济稳定.此外, 由于低收入者的边际消费倾向往往高于高收入者, 收入差距过高将降低整体消费需求, 不利于经济高质量发展[2].近年来,许多学者还认为,过高的收入差距将会导致内生的信用扩张, 引起房价等因素的变化[3], 从而增加了系统性金融风险[4], 最终可能会引发金融危机[5].中国的三大攻坚战一直强调防范化解重大风险和精准脱贫, 这些都和收入差距有重要关联.收入差距已经成为日益严重的社会问题.

图1 1995年—2017年中国的基尼系数Fig.1 The Gini index in China (1995-2017)注: 数据来源于Wind咨询、苏宁金融研究院

图2 不同收入类别城镇农村数额之比Fig.2 The ratio of urban to rural in different income categories注: 数据来源于中经网统计数据库

那什么因素会对收入差距产生影响?具体的影响机制又是怎样呢?很多学者对收入差距的影响因素进行了研究.其中, 关于货币政策对收入差距的影响研究由来已久.Coibion 等[6]利用美国家庭微观数据发现货币政策会带来一定的收入再分配效应, 货币政策对收入差距的长期趋势没有显著影响, 但是货币政策变动对收入差距的周期性波动具有重大影响.一般来说, 扩张性的货币政策会带来更高的通货膨胀, 从而会减少以高收入人群为代表的债权人的收入, 并相应增加了债务人的收益[7], 因此扩张性货币政策会通过通货膨胀渠道减缓收入差距[8,9].此外, 如果考虑到家庭劳动供给的异质性, 货币政策对提供高技术和低技术劳动的家庭会产生不同的收入效应, 从而影响收入分配.Romer和 Romer[10]通过经验分析认为扩张性的货币政策在短期会促进经济增长并增加就业, 使提供低技术劳动的穷人获得更高受益, 从而减缓收入差距.Areosa和Areosa[11]在DSGE模型中区分了家庭在金融市场参与程度以及劳动供给技术水平的差异, 认为在紧缩性货币政策冲击下, 高技术高金融市场参与度的家庭会遭受更少的收入损失, 因此整体收入不平等程度将增加.江春等[12]也得到类似的结论, 即紧缩性货币政策将加大家庭收入差距.Auclert[13]对货币政策的收入分配效应进行了归纳, 指出在前两种费雪渠道(1)即通货膨胀的收入再分配效应.(Fisher channel)和收入异质性渠道(earnings heterogeneity channel)之外, 货币政策还将通过利率改变家庭净资产的价格从而影响收入分配, 作者将该渠道称为利率风险暴露渠道(interest rate exposure channel).具体来看, 不同家庭所拥有的家庭资产有所差别, 货币政策变动会改变资产价格从而使不同家庭遭受差异化的资产价值变动收益, 从而影响到收入差距.然而,目前较少有文献考虑到了货币政策通过资产价格变动对收入差距产生影响的渠道.

家庭有很多资产类别, 而住房往往是其主要表现形式[14].很多学者在基尼系数的分解研究中发现, 以住房为代表产生的财产性收入差距(2)和房价变动相关的财产性收入差距包括由于房价变动而直接带来的住房资产价值变动收益以及由买房借贷而间接产生的利息成本与收益.显著高于整体收入差距, 是整体收入差距扩大的重要原因[15-18].低收入人群的住房拥有量往往低于高收入人群, 而且低收入人群在自身资金不足的情况下只能贷款买房.这样当房价上涨时, 高收入人群会获得较高的房价上涨收益, 而低收入人群则背负了更高的购房成本以及贷款利息成本, 家庭间的收入差距将显著增加.Li和Yao[19]通过建立一个生命周期模型认为房价上涨会增加年老住房拥有者的福利, 尽管房价上涨放松了信贷约束, 但是总体增加了购房成本, 年轻住房拥有者和租房者将遭受更多福利损失.原鹏飞和冯蕾[20]通过构建引入存量住房资产的动态可计算一般均衡(dynamic computable general equilibrium, DCGE)模型, 认为高收入阶层将从房价上涨中获得更大收益, 房价上涨会加剧居民收入差距, 房产溢价的利润固化已经成为近年来收入差距恶化的主要原因.Kim和Rhee[21]利用1980年—2018年32个经济合作及发展组织(OECD)成员国的数据也发现相较于股票资产价格而言, 房价上涨对居民收入差距的推动作用更加明显, 同时政府强有力的再分配政策能够弱化房价变动对收入差距的影响.

从上述文献梳理中可以发现, 货币政策可以通过利率和通货膨胀率变动改变家庭的劳动以及消费决策等, 从而对收入差距产生直接影响.货币政策还可以通过利率变化和信贷调节影响房价水平[22-24], 进而对收入差距产生间接影响.房价作为资产价格的主要表现形式, 其本身的波动也是收入差距变动的重要原因.然而目前很少有文献能综合考虑房价和货币政策波动对收入差距的影响, 并比较不同渠道的影响机制和大小.Doepke等区分了异质性家庭及每类家庭对应的异质性住房市场, 通过建立生命周期模型发现, 通货膨胀较高时, 相较于债权人, 债务人会享受高通胀带来的货币贬值收益, 因此长期内高收入人群在名义资产上的投资遭受损失, 而中低收入人群获得收益; 但同时由于住房异质性, 高收入家庭对应的住房交易价格上涨幅度远远小于中低收入家庭对应的住房价格上涨幅度, 因此中低收入家庭面临更高的购房成本和债务压力, 这种房价的异质性变化部分抵消了高通货膨胀货币政策的收入再分配效应(3)Doepke M, Schneider M, Selezneva V. Distributional effects of monetary policy[R]. Brookings, Hutchins Center Working Paper, 2015..该文的研究较为系统详细, 充分考虑了家庭以及住房市场的异质性, 但是该模型只用2013年家庭微观的横截面数据进行全部参数的校准, 缺乏参数的动态信息; 另外该文只聚焦通货膨胀冲击对各个经济变量的影响, 缺乏对其他冲击的刻画; 此外该文并没有进一步区分家庭不同收入类别, 也没能构造显性的指标直接衡量收入差距的大小, 这将使收入差距的变化分析不是那么直接和详尽; 最后该文是针对美国数据进行的研究, 而中国和美国之间无论在收入差距现状、房地产发展程度以及货币政策机制上都有很大不同, 因此有必要进一步对中国情形进行进一步的具体研究.

本文借鉴Doepke等的研究思路, 根据家庭购房方式的差别, 将家庭区分为耐心和非耐心家庭, 并区分了一般消费品生产部门和房地产生产部门, 构建了包含两类家庭和两类生产部门的动态随机一般均衡(dynamic stochastic general equilibrium, DSGE)模型, 通过细分家庭的不同收入类别, 分析货币政策冲击和房地产市场冲击对收入差距的影响渠道.DSGE模型能充分考虑经济变量的内生性, 参数估计中的贝叶斯方法能充分利用数据信息, 使模型参数更有说服力.本文对住房市场进行了简化, 不再区分住房异质性, 而是用不同家庭住房拥有量的差别反应不同收入群体对房价变动的响应.同时由于不同家庭资源禀赋以及投资行为存在差异性, 当面临经济冲击时, 基于效用最大化决策, 每个家庭会选择最优的劳动供给量, 因此虽然本文没有区分不同家庭劳动供给的异质性, 但是两类家庭劳动供给表现仍然有很大不同.同质性劳动的假设简化了模型的分析, 同时并不影响模型主要推论.

本研究发现房地产市场的冲击会影响居民的消费需求进而影响产出、劳动工资率、资本租金率以及通货膨胀率和实际利率等, 两类家庭不同类别的收入变动有所差别, 因而整体收入差距会发生变化.货币政策冲击可以通过房价变动间接影响两类家庭的房价上涨收益, 还将通过利率变动直接影响利息收益、红利收益、资本租金收益和劳动收入.总体来看, 在住房和利率冲击下, 非耐心家庭的劳动收入变化更加敏感, 两类家庭的房价上涨收益相对于各自家庭总收入的变化幅度差别不大, 利息收益、红利收益和资本租金收益是收入差距变动的主要原因.住房交易成本冲击对本研究中五种外生冲击所引起的基尼系数的波动具有主要的解释力, 货币政策冲击的解释力次之.福利分析表明对基尼系数做出反应的货币政策能带来额外的社会福利.

本研究的贡献在于: 第一, 部分填补了关于货币政策对收入差距影响研究的空缺, 通过对房地产部门的刻画, 引入了货币政策通过资产价格变动对收入差距产生影响的渠道.本研究综合考虑了房价变动和货币政策对收入差距的影响, 完善了收入差距的动态影响机制.第二, 对居民收入差距进行了分解, 将整体收入差距进一步细分为家庭在劳动收入、资本租金收入、房价上涨收益、利息收益和红利收益上的差距, 从而更细致的研究了经济冲击如何通过不同收入类别的渠道对收入差距产生影响.

1 理论模型

我国随着房地产金融的发展, 贷款买房已经成为居民购房的一种重要方式.一些消费者在自有资金不足的情况下, 为了能提前享受住房效用, 会选择以按揭贷款的方式来购买房屋.这部分消费者收入较小, 而且更看重当前效用, 其贴现因子较小, 因此可以将其归类为非耐心的消费者.剩余参与住房交易市场的消费者拥有更多资本, 收入较高, 他们有足够的资金进行全额的房产买卖, 而且他们还能通过各种金融产品的形式将剩余资金借贷出去以获得未来的收益.所以相比之下, 这类消费者更愿意出借自己的资金并且享受未来的利息收益, 他们具有更高的耐心程度, 更看重未来的长远效用, 贴现因子更大.因此这类消费者可以归为耐心的消费者.中国的房地产市场具有较高的区域异质性, 但是在每个地区中都能够根据上述标准将参与住房交易市场的消费者分为耐心和非耐心的类型.所以耐心消费者和非耐心消费者的分类在中国具有整体上的普适性.

总之, 同Iacoviello[25]类似, 本研究把家庭部门分为耐心家庭和非耐心家庭, 而把生产部门分为一般消费品生产部门和房地产生产部门.在整个经济体中, 假定耐心家庭人口占比为x, 非耐心家庭人口占比为1-x.

1.1 耐心家庭

(1)

耐心家庭的预算约束如下

(2)

耐心家庭在两个生产部门的资本积累方程分别为

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

1.2 非耐心家庭

(12)

其中βII是非耐心家庭的折现因子, 其余的参数同耐心家庭一样.非耐心家庭的预算约束为

(13)

非耐心家庭的借款能力受到其所持住房价值的约束, 借款约束为

(14)

(15)

(16)

(17)

(18)

(19)

1.3 房地产生产部门

(20)

(21)

(22)

式(22)即为最终生产商对中间产品的需求方程, 也是中间生产商在进行生产决策时需要满足的约束条件.将式(22)代入最终生产商的生产技术方程后可得

(23)

(24)

(25)

(26)

(27)

(28)

Pct为一般消费品的价格.在式(22)约束条件下对式(28)的利润方程进行最大化求解可得

(29)

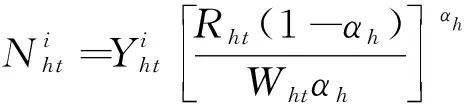

将式(29)代入式(23)即得房地产部门住房的最终价格为

(30)

将式(30)的名义房价转换成实际房价, 并引入住房价格冲击即得

(31)

1.4 一般消费品生产部门

(32)

(33)

(34)

式(33)即为最终生产商对中间产品的需求方程, 式(34)为最终品价格的决定方程.

一般消费品部门的中间生产商i的生产技术方程如下

(35)

(36)

(37)

(38)

将式(37)和式(38)代入成本方程中可得中间生产商i的边际成本为

(39)

(40)

(41)

1.5 货币当局

货币政策的一个重要目的就是减少产出和通货膨胀率的波动, 使实际利率接近自然利率水平.近年来, 考虑到房地产市场对经济运行的重要性, 很多文献还认为应将房地产价格纳入货币政策调控目标[28-30].因此本研究用同时考虑了产出缺口、通货膨胀缺口以及房价缺口的泰勒规则来描述货币政策, 具体如下

(42)

1.6 均衡条件

本研究的市场均衡包括借贷市场均衡、房地产市场均衡和一般消费品市场均衡.

在借贷市场中, 耐心家庭的资金借出量等于非耐心家庭的资金借入量

(43)

在房地产市场中, 房地产生产部门总供给等于家庭总需求

(44)

消费品市场中, 一般消费品的产出等于两类家庭对一般消费品需求之和

(45)

此外, 整个经济体的总产出等于一般消费品生产部门和房地产生产部门的产出之和

Yt=Yct+QtYht

(46)

1.7 基尼系数构建

(47)

等式右侧第一部分是当期劳动收入、资本租金收入和红利收入, 第二部分是借出资金的利息收入, 第三部分是由于房价变动而带来的住房资产价值变动收益, 本文也称为房价上涨收入.

(48)

上式表明, 非耐心家庭的收入等于劳动所得加上住房价格上涨带来的收入, 再减去借入资金所付的利息.

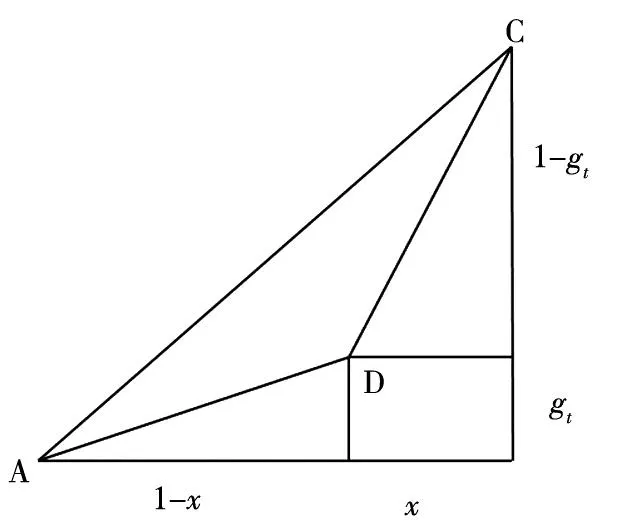

图3 基尼系数计算示意图Fig.3 The method of computing Gini index

GINIt=

(49)

上式显示基尼系数是众多变量的非线性函数, 很难直接看出某个具体经济变量对基尼系数的影响方向.例如上期实际利率升高会使耐心家庭获得更多利息收入, 但是实际利率的升高也会使本期房价下跌, 总产出也会减小, 基尼系数的分子和分母将同时发生变化.因此, 基尼系数的动态变化较为复杂.本研究将在第三节对基尼系数的变化进行脉冲分析, 通过对不同收入类别的详细分析了解基尼系数的变化机制.

2 模型求解及评价

为尽可能利用较多数据信息, 本部分以季度频率对模型参数进行校准和估计, 然后分析模型对现实数据的拟合效果.

2.1 参数校准

本研究根据中国经济的实际数据以及国内外已有研究的参数设定, 对模型的相关参数进行校准.由式(9)可以得出耐心家庭的折现因子βI是实际利率稳态值的倒数(10)这里的实际利率即为通常意义上的利率再加1., 而在2000年至2017年, 中国银行同业拆借加权平均的实际季度利率为0.349%, 因此耐心家庭的折现因子βI为0.997, 即βI=0.997.根据王频和侯成琪[26], 本研究将非耐心家庭的折现因子βII设置为0.95, 即βII=0.95; 将房地产部门生产函数中的资本份额αh和一般消费品部门生产函数中的资本份额αc都设置为0.5, 即αh=αc=0.5; 将两部门的生产替代弹性εc和εh都设为6, 即εc=εh=6; 将家庭效用函数中劳动供给对真实工资弹性的倒数η设为0.5, 即η=0.5; 将家庭在两部门所投入的劳动之间的替代弹性τ设为1, 即τ=1; 将资本的季度折旧率δk设置为2.5%, 即δk=2.5%; 将住房的季度折旧率δh设置为0.8%, 即δh=0.8%.中国商业银行对家庭首套住宅贷款的首付比例平均为30%, 因此将住房抵押贷款比例m设置为0.7, 即m=0.7.

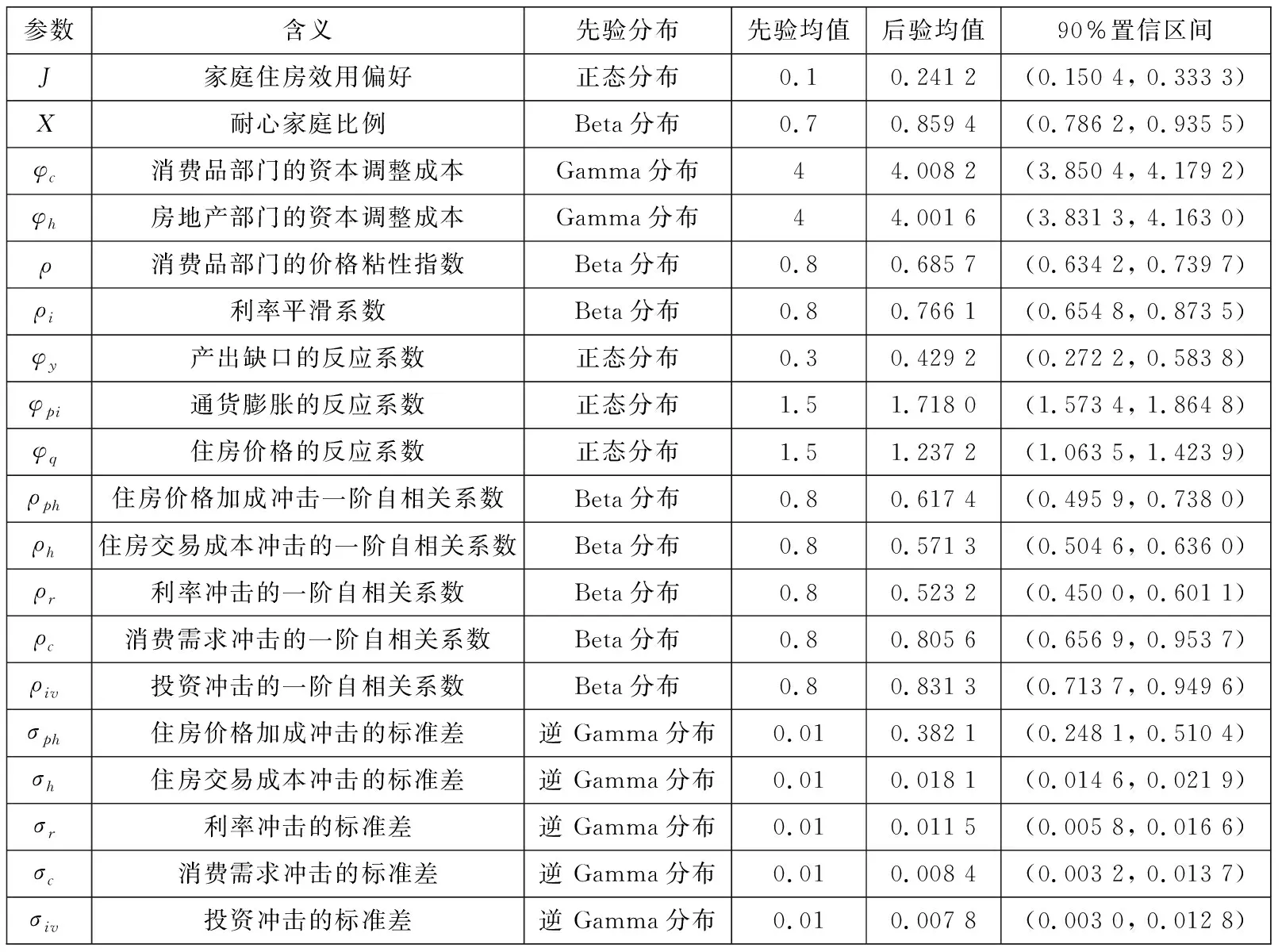

2.2 参数贝叶斯估计

本研究的外生冲击为住房交易成本冲击、住房价格加成冲击、货币政策冲击、消费需求冲击和投资冲击等五个.考虑到数据特征, 选取总产出、房价、通货膨胀率和名义利率的历史数据对模型参数进行贝叶斯估计.总产出、通货膨胀和名义利率数据来自WIND数据库, 房价数据来自CEIC中国经济数据库, 具体是由全国商品房住宅现房的销售额除以销售面积得到.所有数据均采用季度形式.由于房价数据从2005年8月份开始统计, 因此为保证数据年度的完整性, 本研究的数据时间区间为2006年第一季度至2017年第四季度.对于总产出和房价,研究用CPI定基指数将名义总产出和房价转换成实际产出与实际房价, 之后进行季节性调整, 然后对季节性调整后的实际产出与实际房价取对数之后用单边HP滤波(11)根据Stock和 Watson[31], 在DSGE模型求解之后控制变量只是当期和过去状态变量以及随机冲击的函数.双边的HP滤波利用未来数据区分了趋势项和周期项, 这会对数据在估计时的可信度造成影响.因此本文采用只利用当前和过去数据来做滤波处理的单边HP滤波进行估计.剔除长期趋势从而获得了这两个变量相对于稳态的对数偏离.对于通货膨胀率和名义利率,利用CPI数据计算季度通货膨胀率, 利用3个月银行间同业拆借加权利率计算季度名义利率, 然后对这两个变量分别取对数, 再取均值, 从而获得相对于稳态的对数偏离值.

在进行估计之前, 只有确保所有模型参数都能够被识别, 才能认为接下来的贝叶斯估计结果是有说服力的.本研究参考Iskrev[32]进行了参数估计的识别检验.在Dynare中识别检验(identification test)提供两种检验统计量: 矩阵H列满秩是参数全部可识别的必要条件, 矩阵J列满秩是参数全部可识别的充要条件.在模型识别检验中, 矩阵H和矩阵J都是列满秩的, 可以认为本研究模型的参数都是可以识别的.

表1 贝叶斯估计结果Table 1 The results of Bayesian estimation

2.3 模型评价

目前有几种较为常见的方法可以判断模型对实际数据的拟合效果.可以计算模型对内生变量的预测值以及用随机模拟的办法计算内生变量的模拟标准差和相关系数等, 然后和实际观测数据进行比较.另外贝叶斯估计中的贝叶斯因子、边际似然值等都可以用来评价模型表现.本文计算了产出、通货膨胀、实际房价和名义利率的一步预测值, 并将其与实际观测值进行比较,结果如图4所示.该评价方法较为直观, 且能够随时间变化观察模型的预测值对实际值的拟合程度.从图4可以发现虽然模型预测值和实际值在大小上有稍许差别, 但四个序列的预测值和观测值的走势基本吻合, 模型能够捕捉到实际数据的波动.

图4 模型预测值和实际观测值的比较Fig.4 The comparisons between predictive data and actual data

3 脉冲响应和方差分解

本部分对模型进行脉冲响应分析和方差分解, 根据模型结论可以将家庭收入分为五个类别, 然后从不同收入类别变动的角度出发, 研究住房价格加成冲击、住房交易成本冲击以及货币政策冲击对收入差距的影响渠道和大小.在下列脉冲响应图中, 两类家庭的劳动收入占比、资本租金收入占比、利息收入占比、房价上涨收益占比、红利收入占比以及总收入占比是指各类别收入的变化相对于稳态家庭总收入的比例, 即外生冲击下的各类别收入的实际值减去各类别收入的稳态值,再除以稳态家庭总收入.和各类别收入水平值的变化相比,各类别收入相对于家庭稳态总收入占比的变化能更加清晰的衡量每种类别收入变动对总收入差距的贡献, 例如若非耐心家庭的劳动收入占比上升5%, 而耐心家庭只上升了1%, 则该收入类别的变化将导致整体收入差距的减小.因此, 细分家庭的不同收入类别可以使人们能更清晰的了解外生冲击对整体收入差距的影响机制.

3.1 脉冲响应分析

3.1.1 住房价格加成冲击

图5显示一单位标准差的正向住房价格加成冲击提升了实际房价, 减小了总体住房需求, 房地产部门的产出减小.房价的上升将通过替代效应和收入效应对家庭一般消费品的消费产生正向和负向影响.但同时, 在一般均衡系统中, 房价的上升还将改变房地产生产部门的生产行为, 进而改变家庭的劳动和资本供给以及相应的收入.更低的住房需求使房地产生产部门的劳动工资率和资本租金率都下降, 因此两类家庭都遭受额外的收入损失.总体上看, 房价的上升通过替代效应对一般消费品需求的拉动有限.在更低的家庭总收入下, 家庭对一般消费品的需求减小, 该部门的产出也减小.因此总产出下降.该冲击对经济具有紧缩效应.

图5 正向住房价格加成冲击时的脉冲响应分析Fig.5 The impulse response to a positive housing pricing markup shock

从不同类别收入变动来看, 疲软的生产状况使两类家庭都遭受了劳动收入和资本租金收入损失.实际房价的上升以及房地产部门边际生产成本的下降使该部门具有更大的盈利空间, 该部门剩余利润增加, 并最终使耐心家庭红利收入增加.两类家庭在房价上涨时都享受住房价值变动带来的房价上涨收益.随着冲击的消退和房价回调, 房价上涨收益都由正转负.耐心家庭由于拥有较高的住房存量, 其房价上涨收益变动幅度更大.在消费品部门总体较低的生产需求下, 通货膨胀率也进入了长期的下行通道, 实际利率总体上升, 耐心家庭的利息收入(对应到非耐心家庭利息成本)增加.

总体来说, 在住房价格加成冲击引起的经济下行情况下, 耐心家庭的利息收益、红利收益以及房价上涨收益等财产性收入缓解了其余类别收入损失, 而非耐心家庭当期劳动收入以及利息收入下降更多, 因此基尼系数增加.但是随着生产的回调, 非耐心家庭的劳动收入占比有更大幅度的提升, 这使得后来基尼系数略微下降.图5显示, 从第5期开始基尼系数开始下降, 但是下降幅度很小.因此整体来看, 基尼系数对正向住房价格加成冲击的脉冲响应总体为正.

3.1.2 住房交易成本冲击

图6给出了在正向住房交易成本冲击下各主要经济变量以及基尼系数的脉冲响应函数.和正向房地产价格加成冲击相比, 正向住房交易成本冲击是外生的需求冲击, 在该冲击下, 非耐心家庭住房需求量下降较大, 耐心家庭的住房需求反而略有上升, 这可能是由于在非耐心家庭大量减小购房需求并推低房价之后, 耐心家庭面对更低的房价增加了对住房的购买.房地产部门总体需求曲线下移, 最终实际房价和居民总住房需求都减小, 房地产部门的产出也减小.在房地产部门量价齐跌的情况下, 收入效应对居民一般消费品的消费的拉动作用更强, 因此家庭对一般消费品的总需求增加, 消费品部门的产出增加.对一般消费品高需求还提升了物价, 因此通货膨胀率上升, 实际利率减小.总体上, 从脉冲响应图可以看出, 消费品部门产出增加幅度高于房地产部门产出减小幅度, 总产出增加, 因此正向住房交易成本冲击对经济具有扩张效应.结合现实来看, 2010年为了打压房价的快速上涨, 国家出台了各种限购政策, 包括“国十一条”以及“新国十条”等, 住房交易环节的契税和土地增值税等也有所上调, 这都显著的增加了住房交易成本.从图4的现实观测数据中可以看到, 在2010年较高的住房交易成本冲击下, 实际房价显著下调, 而总产出明显上升, 通货膨胀率也有较大幅度的增加, 相应的实际利率有所下降, 这和脉冲响应结果是相符的.

图6 正向住房交易成本冲击时的脉冲响应分析Fig.6 The impulse response to a positive housing transaction cost shock

从家庭收入类别的变动来看, 总生产需求的增加使两类家庭的劳动收入以及耐心家庭的资本收入上升.较高的消费品部门生产需求提高了该部门的劳动工资率和资本租金率, 产品的边际生产成本增加, 由于一般消费品价格调整存在粘性, 在扣除生产成本后, 部门剩余利润减小, 耐心家庭的红利收入也降低.实际房价的下降降低了两类家庭当期的住房收益, 随后随着房价由低到高回调, 住房收益由负转正.实际利率的减小使耐心家庭的利息收入下降, 非耐心家庭的利息收入上升.

在该冲击下, 总产出的提升使非耐心家庭受益更多, 其劳动收入占比增加了更高的幅度, 实际利率的下降也大大降低了该家庭贷款买房的利息成本.耐心家庭的资本租金收入虽然增高, 但是该家庭遭受更多的利息收入、红利收益以及房价上涨收益等财产性收入损失, 因此整体基尼系数下降.

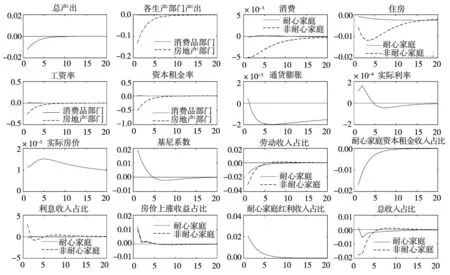

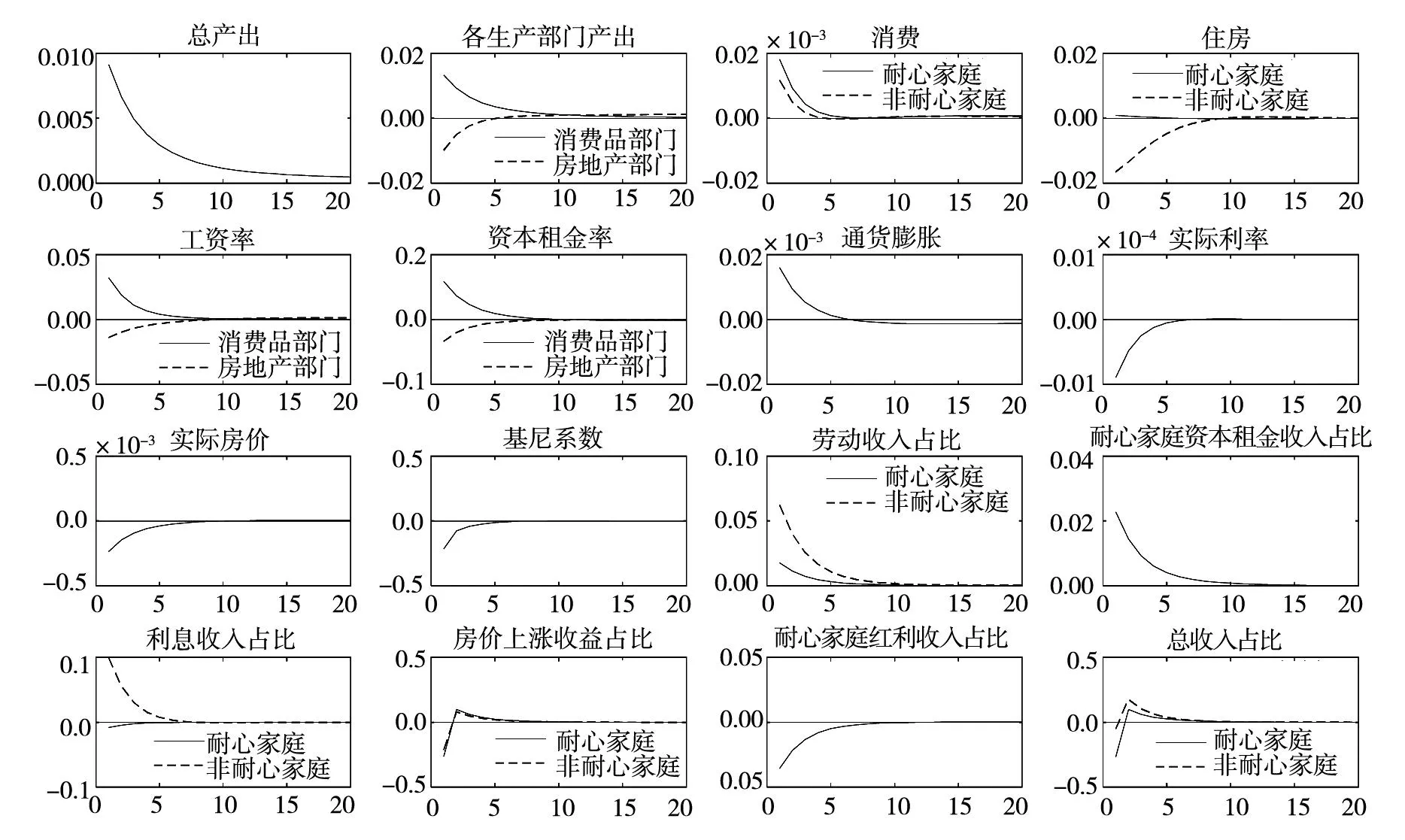

3.1.3 货币政策冲击

图7中, 紧缩性货币政策冲击导致实际利率升高, 耐心家庭为了在未来获得更多利息收入会推迟当前消费.因此一般消费品需求减少, 物价降低, 通货膨胀率降低.非耐心家庭在较高的实际利率下, 为了减缓其利息成本也减少了住房消费, 这会导致房价下降.耐心家庭在较低的房价下对住房的需求量略有上升, 但整个房地产部门的总体住房需求下降, 实际房价下降.在较低的消费品和住房需求下, 两类生产部门的产出都减小, 因此总产出对紧缩性货币政策冲击的脉冲响应为负.由图4中各变量的观测数据也能看到, 以2011年名义利率持续上行为例, 利率的升高对经济具有紧缩效应, 下一年的实际产出震荡下行, 实际房价也有所下降.而2015年为了配合楼市调控政策, 刺激经济发展, 央行也多次下调利率, 可以看到2016年产出有所回升, 而实际房价由于受到较多因素影响, 观测数据显示其变动更为频繁.

图7 紧缩货币政策冲击时的脉冲响应分析Fig.7 The impulse response to a positive monetary policy shock

从不同收入类别的变动来看, 在该冲击下, 两部门较低的生产需求降低了生产部门对劳动和资本投入的需求, 劳动工资率和资本租金率下降, 两类家庭都遭受劳动收入和资本租金收入损失.由于一般消费品价格调整存在粘性, 因此在扣除生产成本后, 消费品部门总利润增加, 耐心家庭红利收益增加.实际房价下降降低了两类家庭的房价上涨收益, 随后随着房价回调, 房价上涨收益由负转正.实际利率的上升还使耐心家庭的利息收入增加.总体上, 初期基尼系数上升.但是之后随着生产的回调, 非耐心家庭的劳动收入占比出现了更大幅度的提升, 使基尼系数在后期略微下降.可以看到在4期之后, 基尼系数由正转负, 但幅度很小, 几乎接近稳态值0.因此整体来看, 基尼系数对紧缩性货币政策冲击的脉冲响应为正.

从图7可以看出, 货币政策冲击通过利率和通货膨胀率变动使两类家庭在劳动收入、资本租金收入、红利收入以及利息收入的变动上发生较大差别.货币政策也通过房价变动对两类家庭的房价上涨收益占比产生影响, 但是差别很小.其原因在于, 虽然耐心家庭的住房拥有量高于非耐心家庭, 当房价变动时耐心家庭的房价上涨收益会有更大变动, 但由于耐心家庭稳态总收入更高, 因此考虑到稳态总收入水平的差异后, 两类家庭的房价上涨收益占比差别不大.和非耐心家庭相比, 耐心家庭由于有较高的资本存量, 其还拥有更多的收入渠道, 如利息收益、红利收益和资本租金收益.在紧缩性货币政策下, 利率和通货膨胀率的变动将使耐心家庭在这些收入渠道上获得额外的收益.因此总体来看, 货币政策通过利率和通货膨胀对收入差距的直接影响大于通过房价变动而产生的间接影响.

和江春等[12]没有考虑房地产部门的模型相比, 本文模型中收入差距对货币政策冲击的反应幅度更大.江春等[12]的模型中货币政策对收入差距产生影响的主要原因在于不同家庭劳动收入变动的差异.而本研究加入了房地产部门的模型中, 货币政策冲击不仅会通过家庭劳动收入变动的差异影响基尼系数, 还会通过其他收入类别的变动对基尼系数产生影响.货币政策冲击会影响房地产部门的工资率、资本租金率、房价以及产出, 从而进一步影响家庭的劳动收入、资本租金收入、红利收入、房价上涨收益以及由贷款买房机制而形成的利息收入.缺乏对房地产部门的刻画将使这些收入中缺少由房地产部门的变动而带来的影响.因此和不考虑房地产部门的模型相比, 本研究加入了房地产部门的模型关于货币政策冲击对收入差距影响渠道的分析可能更加全面.

3.1.4 脉冲响应分析总结

综合来看, 在上述三种外生冲击下, 非耐心家庭的劳动收入占稳态总收入的比例对总需求的变动更加敏感, 随着总需求的提升, 该家庭劳动收入会有更快更高的增长.因此虽然本研究没有区分家庭劳动供给的异质性, 但是由于家庭禀赋和投资行为的差异, 两类家庭劳动收入的变化仍然存在较大差别.非耐心家庭的收入渠道较为单一, 其对劳动收入的依赖性更强, 因此在外生冲击下其劳动收入变化幅度也更大.此外, 在三种冲击下, 两类家庭由于住房持有量不同会面临不同程度的房价上涨收益变动, 但是考虑到两类家庭总稳态收入的差距后, 房价上涨收益占总稳态收入的比值变动差别不大.这也说明, 在贷款买房机制下, 两类家庭都可以参与住房市场并享受房价变动带来的住房价值变动收益, 所以房价上涨收益对收入差距的贡献较小.但是贷款买房的机制同时也使非耐心家庭背负了更多的利息, 两类家庭的利息收益变动正好完全相反.最后, 耐心家庭由于拥有更高的资本存量, 其对资本市场的直接参与也扩宽了该家庭的收入渠道, 该家庭还享有红利收益和资本租金收益.总体来看, 不同收入类别对整体收入差距的贡献有所不同, 利息收益、红利收益以及资本租金收益是两类家庭收入差距变化的主要原因.

3.2 方差分解

本研究考察模型中的五种外生冲击对基尼系数波动的贡献度.表2描述了本文的五种外生冲击所引起的基尼系数波动的无限期方差分解.可以看出, 在这五种外生冲击中, 住房交易成本冲击和货币政策冲击是基尼系数波动的两个主要来源, 分别解释了这五种外生冲击所引起的基尼系数波动的80.94%和17.21%.因此, 相较于货币政策, 住房市场调控政策对基尼系数有更大的影响.

表2 基尼系数的无限期方差分解/%Table 2 The variance decomposition of Gini index/%

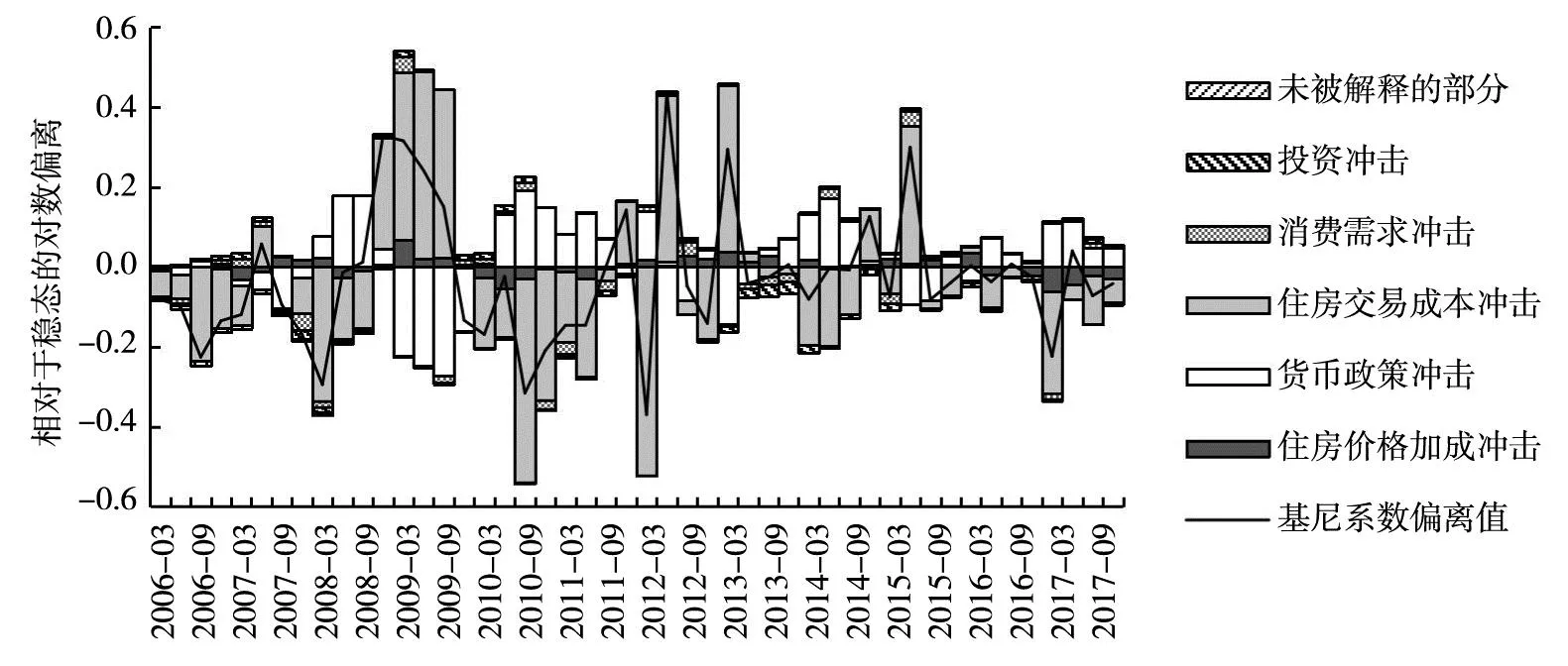

进一步对基尼系数进行历史分解, 分析在不同时期模型的外生冲击会造成多大程度的基尼系数偏离.从图8可以发现, 与基尼系数无限期方差分解结果相同, 在五种外生冲击中, 住房交易成本冲击和货币政策冲击对基尼系数偏离的贡献最大.但这两种冲击的作用方向往往是相反的, 体现了不同政策在调控基尼系数上的协调配合.

图8 基尼系数的历史分解图Fig.8 The historical decomposition of Gini index under different shocks

以金融危机发生前后一段时间为例, 金融危机之前房地产发展过热, 为了调控房市, 货币政策在2007年偏向于紧缩, 存贷款基准利率上调, 金融机构存款准备金率由年初的9%上升至年末的14.5%.而与此同时房地产市场土地增值税、城镇土地使用税以及土地有偿使用费征收标准的增加提升了住房交易成本.2007年年底开始, 基尼系数随紧缩性货币政策冲击正向变动, 而随正向的住房交易成本冲击负向变动, 基尼系数整体变小.金融危机之后住房市场受到重创, 为了稳定经济, 政策开始转向刺激住房消费.2008年下半年以及2009年年初央行都执行了适度宽松的货币政策, 如2008年10月下调了存款准备金率、金融机构人民币贷款利率以及住房公积金贷款利率等; 房地产市场上也出台了很多住房优惠政策, 降低了住房交易成本, 例如政府下调了普通住房契税税率、暂免个人买卖印花税和营业税以及免个人转让出售的土地增值税等.从图8可以看到, 在2009年, 宽松的货币政策冲击对基尼系数偏离的贡献为负, 而负向住房交易成本冲击对基尼系数偏离的贡献为正, 整体基尼系数升高.之后随着房地产市场回升, 央行开始进行逆周期调节, 货币政策趋于稳健, 房地产市场调控也趋紧.可以看到2010年至2014年, 总体上稳健的货币政策对偏离的贡献为正, 而正向住房交易成本冲击对偏离的贡献为负.2015年, 在房地产去库存下, 房地产市场宽松政策开始逐渐加码, 央行也采取了降准降息等宽松性货币政策进行配合.之后房地产市场调控政策较为稳健, 各种调控措施因地制宜稳步推行.随着去库存压力的缓解, 在2017年房地产政策开始收紧, 市场利率也有所上调.图8显示, 在2017年紧缩性货币政策对基尼系数偏离的贡献为正, 住房交易成本的增加对偏离的贡献为负.从总体来看, 在整个基尼系数历史分解期间内, 住房交易成本冲击对基尼系数偏离的贡献程度最大, 货币政策冲击次之, 货币政策冲击对基尼系数的作用方向往往和住房交易成本冲击相反.

4 稳健性检验

4.1 选取不同的模型参数值

为了验证模型的稳健性, 本研究选取家庭住房效用偏好、消费品部门的价格粘性指数以及耐心家庭的比例作为检验参数, 分析在参数的不同取值下, 基尼系数的脉冲响应函数的稳健性.具体检验参数的取值如表3所示.

表3 不同参数的取值Table 3 The different parameters’value

图9为不同参数取值下的基尼系数的脉冲响应表现.可以看到, 无论是对于住房价格加成冲击, 还是住房交易成本冲击, 或货币政策冲击, 不同参数值下的基尼系数的脉冲响应都比较稳定, 脉冲响应的大小可能有细微差异, 但基本的趋势是相同的.因此模型的稳健性表现较好.

图9 不同参数取值下的基尼系数的脉冲响应函数Fig.9 The impulse response of Gini index under different parameter value

4.2 进一步的经验分析

为了进一步验证脉冲响应分析结论的稳健性, 构建如下的计量模型并采用中国的省份时间面板数据进行检验.

lnincgapit=β0+β1lnhpit+β2lnrealrateit+

controls+μi+τt+εit

(50)

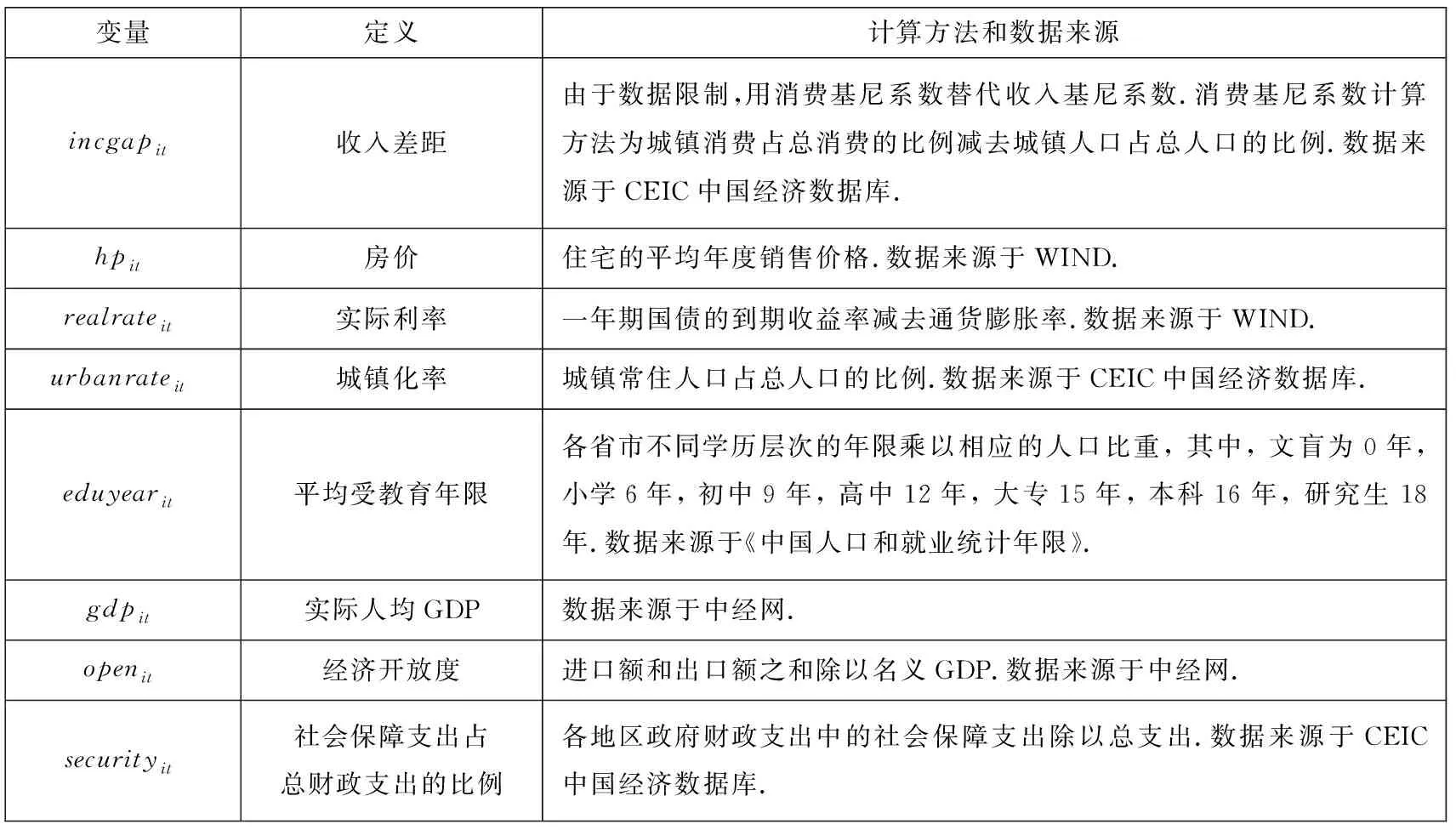

其中incgapit指省份i在时期t的收入差距、hpit是省份i在时期t的商品住宅平均销售价格、realrateit是省份i在时期t的实际利率.controls为其余可能会对收入差距产生影响的控制变量[38], 其中包括城镇化率(urbanrateit)、平均受教育年限(eduyearit)、实际人均GDP(gdpit)、经济开放度(openit)以及社会保障支出占总财政支出的比例(securityit).μi、τt和εit分别为地区虚拟变量、时间虚拟变量和残差.回归分析中所有变量都取了对数值.由于控制变量中社会保障支出占总财政支出的比例数据从2007年开始统计, 因此时间区间为2007年—2019年.而由于西藏的部分数据缺乏, 因此将其删去.最终的数据样本包括中国30个省级区域(14)为去除中国香港、中国澳门、中国台湾和西藏的其余省级区域.2007年—2019年共390个观测值.表4为变量定义.其中对于收入差距变量, 中国有较多涉及家庭微观收入的数据库, 但这些数据库中所包含的省份和时间往往较少并且不连贯.考虑到城乡收入差距很大程度上反映了地区总的收入差距程度[39], 因此本研究采用城乡差距来衡量整体收入差距.由于2013年之后国家统计局调整了农村人均收入的计算方法, 2013年前后的数据不具有可比性, 因此本研究选择用城乡居民的消费数据来替代收入数据, 并计算消费基尼系数来替代收入基尼系数(15)由于篇幅限制, 变量的描述性统计特征省略.读者如有需要可以和作者索取..

表4 变量定义Table 4 Variable definitions

式(49)给出了两类家庭基尼系数的结构化表达式, 但是式(49)右侧内生变量的变动既会影响分子也会影响分母, 因此右侧这些内生变量对基尼系数的最终影响方向无法确定.根据脉冲响应分析的结论, 直接分析模型中的外生冲击对基尼系数的影响.图5~图7的脉冲响应图显示, 正向住房价格加成冲击、正向住房交易成本冲击和紧缩性的货币政策冲击分别对两类家庭的基尼系数呈正向、负向和正向的影响.而方差分解结果表明住房交易成本冲击和货币政策冲击解释了五种外生冲击所引起的基尼系数的波动的97.69%.因此本部分的经验分析重点研究这两种外生冲击对基尼系数影响的稳健性.

本研究用实际利率的变动来表示货币政策变动, 实际利率对收入差距的影响系数预期为正.然而住房交易成本变动则较难用现实数据衡量.住房交易成本是指发生在住房交易环节的各种成本, 主要包括信息成本以及各种税费等[40].其中信息成本是指由于买方和卖方之间的信息不对称而多付出的成本, 如二手房交易中的中介费和房屋评估费等, 居民为买卖房产而搜集信息并付出的时间和精力成本也可计算在信息成本中.住房交易中涉及各种税费包括契税、土地增值税、印花税、个人所得税、住房交易手续费、房屋产权登记费等.信息成本一般较难量化, 其和住房交易市场上的信息不对称程度相关.而住房交易环节的税费, 如印花税与个人所得税中和住房交易相关的部分、住房交易手续费和房屋产权登记费等都较难找到对应的现实数据.刘圣欣[40]认为住宅交易成本中不可量化的部分不低于可量化的部分的一半.因此, 较难对住房交易成本进行全面的量化计算.基于此, 本研究试图寻找和住房交易成本相关的间接指标进行回归分析.图6的脉冲响应分析显示正向的住房交易成本冲击首先对住房市场产生影响, 该冲击会降低住房需求, 使住房市场出现量价齐跌的现象.因此住房交易成本冲击应该和房价呈反方向变动.本研究用房价这个间接指标代替住房交易成本进行回归分析.然而房价会受到多种经济因素的影响, 这些经济因素可能会干扰房价和收入差距之间的关系, 使计量模型中房价的回归系数并不完全反应住房交易成本冲击的影响.本研究在计量模型中加入了多种控制变量以及个体固定效应和时间固定效应, 因而尽可能避免了因遗漏其余经济因素而带来的估计误差.此外, DSGE模型的脉冲响应分析和方差分解表明, 在模型的五种外生冲击中, 住房交易成本冲击对收入差距的变动具有最大的解释力, 因此由住房交易成本冲击所引起的房价变动对收入差距的影响应该占据主导地位.如果DSGE模型的结论稳健的话, 经验分析中房价对收入差距的影响应该如图6脉冲响应分析中所示为正.

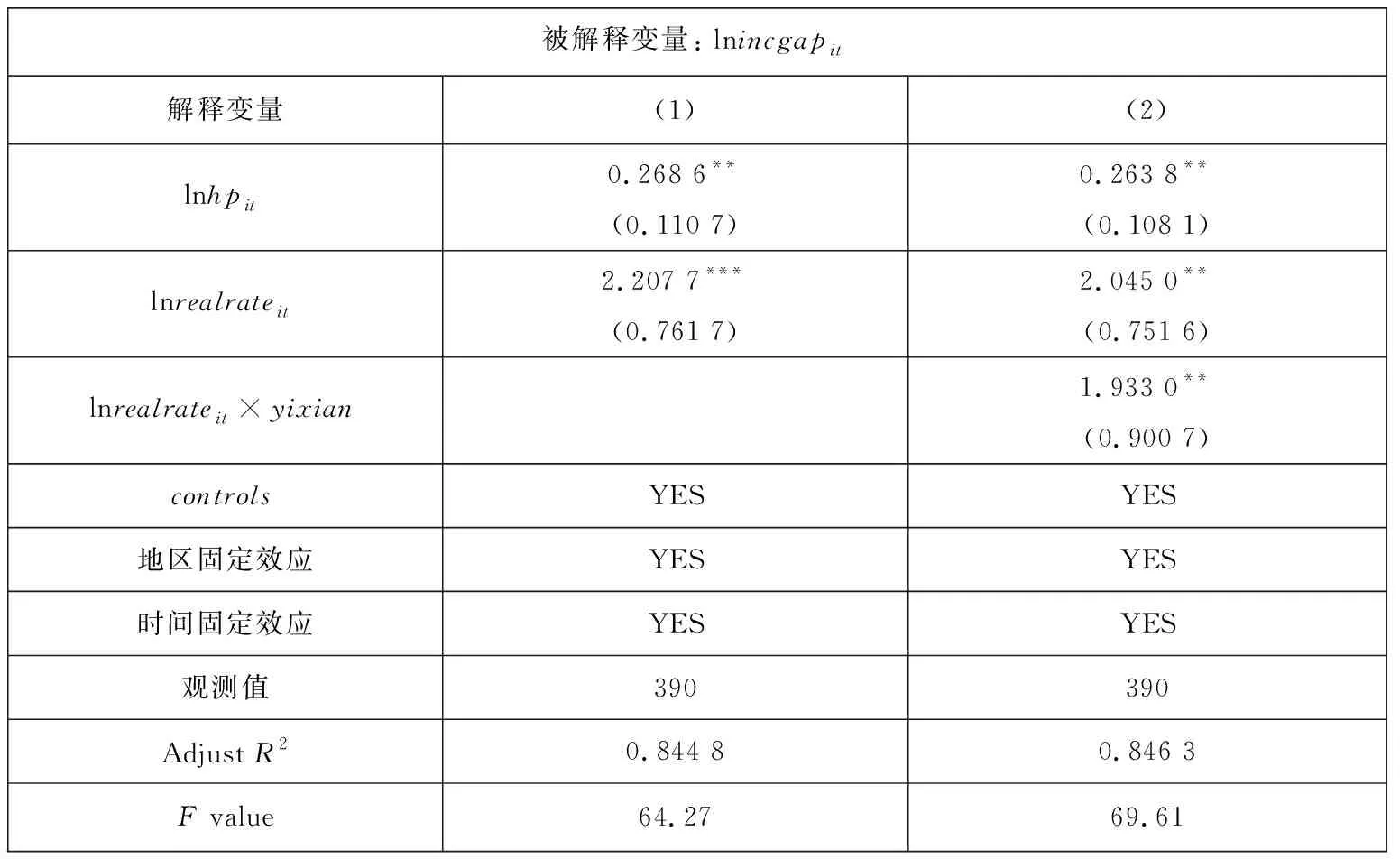

最后, 考虑到一线城市所在的省级区域的住房市场发展比较迅速, 住房的金融属性更强, 贷款买房行为更加常见, 因此在这些省级区域中货币政策冲击对收入差距的影响应该更强烈.一线城市通常指北京、上海、广州和深圳, 分别对应的省级区域为北京市、上海市和广东省.本研究构造了一线城市所在省级区域的虚拟变量yixian.当省级区域为北京市、上海市和广东省时, 令yixian=1,否则令yixian=0.然后在式(50)计量模型的基础上加入yixian和lnrealrateit的乘积项.根据前述分析, 乘积项的系数预期为正.

表5中列(1)为式(50)计量模型的回归结果,表5列(2)为加入乘积项之后的回归结果.可以看出在表5列(1)和表5列(2)中, 房价的系数都在5%的水平上显著为正, 而实际利率的系数也都至少在5%的水平上显著为正, 这些结果和前述分析的推论相一致, 因此DSGE模型的结论具有较高的稳健性.列(2)中乘积项的系数为1.933 0, 在5%的水平上显著, 这说明一线城市所在省级区域中货币政策对收入差距的影响更强烈, 这进一步印证了本文DSGE模型的推论.

表5 回归结果Table 5 The estimated result from panel regression

5 社会福利分析

本研究接下来分析货币政策对社会福利的影响.从脉冲响应分析中可以看出, 在家庭存在异质性下, 货币政策会对两类家庭的收入产生不同影响, 进而影响基尼系数的大小.那么基尼系数的变动是否会影响社会福利呢?对基尼系数的变动做出反应的货币政策是否有助于社会福利的提高呢?

在代表性家庭的设定下, Woodford[41]和Gali[42]推导出家庭福利损失的二阶近似可以表示为产出方差和通胀方差的加权平均和.而在两类异质性家庭的设定下, 社会福利损失函数的形式会发生改变.Areosa和Areosa[11]以及江春等[12]都构建了两类异质性家庭的DSGE模型, 他们所推导的社会福利损失函数中除了产出方差和通胀方差之外, 还包括收入差距的方差, 因此收入差距的变动会影响社会福利损失.本研究的DSGE模型相较于Areosa和Areosa[11]以及江春等[12]中的模型来说更为复杂.本研究考虑了生产中的物质资本投入, 并且在区分家庭的异质性之外还进一步区分了一般消费品部门和房地产部门的差异.因此较难推导出社会福利损失函数的解析解, 但是本文根据 Gali[42]的方法对社会福利损失进行了数值计算, 具体过程参考 Gali[42], 本文的社会福利损失可表示为

(51)

其中

(52)

(53)

(54)

(55)

(56)

(57)

利用社会福利损失的计算方法, 可以比较当货币政策对基尼系数做出不同程度的反应时社会福利损失的大小.对基尼系数做出反应的货币政策规则如下所示

(58)

其中GINIss为基尼系数GINIt的稳态值,φg为货币政策规则中基尼系数的反应系数, 其余参数与变量和式(42)相同.表6比较了当φg取不同值时社会福利损失的变化.由于紧缩性的货币政策会提高基尼系数, 所以货币政策规则中基尼系数的反应系数应为负.表6显示随着基尼系数反应系数的绝对值的增加, 社会福利损失在逐渐减小.因此对基尼系数做出反应的货币政策能够减小社会福利损失, 这和江春等[12]的研究是一致的.货币政策在对产出、通货膨胀和房价的波动做出反应之外, 如果能进一步平抑基尼系数的波动则能够带来额外的社会福利.

表6 货币政策泰勒规则中基尼系数反应系数的不同取值所对应的社会福利损失Table 6 The welfare loss under different response coefficient of Gini index in the Taylor Rule for monetary policy

6 结束语

本研究构建了包含耐心和非耐心家庭以及消费品生产部门和房地产生产部门的DSGE模型, 从不同类别收入变动的角度出发, 综合研究了房价和货币政策变动对收入差距的影响渠道和影响大小.研究结果显示.

第一, 正向住房价格加成冲击提高了基尼系数.该冲击降低了总需求和通货膨胀率, 导致实际利率升高.两类家庭在较低的生产需求下都遭受劳动收入和资本租金收入损失.但实际房价的上升使耐心家庭享受更多房价上涨收益, 较高的实际利率提高了耐心家庭的利息收益, 而且耐心家庭还因房地产部门的盈利而拥有更多的红利收益.总体来看在该冲击下耐心家庭拥有更多财产性收入上涨的收益, 导致基尼系数上升.

第二, 正向住房交易成本冲击降低了基尼系数.该冲击使房地产部门的需求曲线下移, 房地产部门需求的减小提高了家庭对一般消费品的需求并进而使总需求上升, 通货膨胀率增加, 实际利率降低.总需求的增大使非耐心家庭的劳动收入以更大幅度上升, 其利息成本在实际利率下降时也大大降低.而耐心家庭的利息收益下降, 一般消费品部门边际生产成本的升高也降低了其红利收益, 房价的下降使其在当期遭受更多房价上涨收益损失.因此基尼系数减小.

第三, 紧缩性的货币政策冲击提高了基尼系数.在紧缩性货币冲击导致的经济下行中, 两类家庭的劳动收入和耐心家庭的资本租金收入都下降, 但实际利率的提高使耐心家庭获得更多利息收益, 耐心家庭的红利收益也有所增加, 从而导致两类家庭的基尼系数增加.货币政策通过降低房价使两类家庭都遭受房价上涨收益损失, 但是考虑到总稳态收入水平的差异后, 房价上涨收益对总收入差距的贡献较小.总体来看, 货币政策通过利率和通货膨胀率对收入差距的直接影响大于通过房价变动对收入差距产生的间接影响.

在上述三种外生冲击下, 非耐心家庭的劳动收入对冲击更加敏感, 在总产出复苏时会有更大幅度的增长; 两类家庭房价上涨收益占各自家庭稳态总收入的比例差别较小, 但是由买房借贷而产生的利息收益却有很大的差别; 利息收益、红利收益以及资本租金收益是两类家庭基尼系数变化的主要原因.

进一步的方差分解表明住房交易成本冲击对模型中五种外生冲击所引起的基尼系数总波动的解释力达到80.49%, 而货币政策冲击的解释力次之, 为17.21%.福利分析表明基尼系数的波动会影响社会福利损失, 对基尼系数做出反应的货币政策能带来额外的社会福利.

基于中国收入差距一直较高的现实, 本研究的结论有助于政府从房价调控和货币政策调控这两个角度出发, 抑制收入差距的扩大.方差分解表明, 相较于货币政策, 旨在改变住房交易成本的房地产调控政策对收入差距的调控效果可能会更大.而历史分解也说明货币政策和住房调控政策协调配合往往有助于减缓基尼系数的波动.最后不同类别的收入差距对整体收入差距的贡献不尽相同, 因此还需关注收入差距类别的分化, 这样才能对症下药, 提高政策实施的效率.

猜你喜欢

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

西藏研究(2018年3期)2018-08-27

故事作文·低年级(2018年3期)2018-04-08

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

统计与决策(2017年2期)2017-03-20