基于资金运动的财务会计课程教学方法研究

2023-12-22 09:29贺月华

集宁师范学院学报 2023年5期

贺月华

(集宁师范学院 经济与管理学院,内蒙古 乌兰察布 012000)

会计理论界普遍认为,资金运动会计理论由两个层次构成:第一层次会计对象就是资金运动,这是整个资金运动会计理论的基础;第二层次运用资金运动来直接解释借贷记账法原理。资金运动会计理论的一个最大特点是强调经济业务本身。按照该理论,账务处理要分析经济业务所引起的资金运动。有学者因此提出沙盘推演下的借贷记账法记账思路:一个中心——“资金运动”,两个基本点——“流向”(即起点、终点)和“流量”。

传统的财务会计课程教学模式为“经济业务——会计处理”,即会计人员根据经济业务直接编制会计分录。但随着大数据、人工智能等信息技术的出现,未来会计的技术性账务处理完全可以由人工智能完成。在新的会计环境下,鉴于资金运动理论和沙盘推演下的借贷记账法记账思路,本文对财务会计教学方法进行创新改革,会计教与学的模式转变为“经济业务—资金运动—会计处理”,即企业发生的经济业务会引起怎样的资金运动,根据资金运动进行相应的会计处理,使业务与会计得到充分融合。通过分析资金运动及完成的会计处理,学生明白资金为什么要这样运动,形成对企业的全面把控,从而提高分析问题和解决问题的能力,提升自身的专业素养。如何实现经济业务与会计处理的有效融合,使会计学习的重心转向分析企业的资金运动,回归业务本质。本教学用一个“会计模型”实体模拟企业经济业务引起的资金运动。该模型把企业经济活动的空间范围想象为一个平面(见图1),企业内部的资金流转在平面上反映,企业与外部的资金流转在平面与平面外边反映。用一段箭头表示资金的一次流转,如图1 的①段、②段、③段箭头,箭头的始端表示资金流向的来源(用英文Origin 表示,简写为O),箭头的末端表示资金流转的去向(用英文Affiliation 表示,简写为A),箭头始端的资金流出量与箭头末端的资金流入量金额相等,箭头的两端能够反映一项经济业务的来龙去脉。通过会计模型图的模拟推演,能够明白经济业务引发的资金运动过程,进而明晰如何进行会计处理。教学重心从传统的单纯性账务处理转向关注对企业经济业务引发的资金运动的把控,实现“业财合一”。

图1 会计模型图

在会计模型图制作完成的基础上,本文提出资金运动“箭头末端记借,箭头始端记贷”的记账规则。进行会计处理时,在“会计模型”的每一段资金运动图中,表示资金来源的箭头始端(O)记为对应会计分录的贷方(用英文Credit 表示,简写为C),表示资金去向的箭头末端(A)记为对应会计分录的借方(用英文Debit 表示,简写为D)。依据资金运动的记账规则“箭头末端记借,箭头始端记贷”,能够水到渠成完成会计分录的编制。基于“经济业务—资金运动—会计处理”的财务会计课程具体教学方案分两步完成。

1 运用“会计模型”模拟资金运动

本文运用“会计模型”对企业生产全过程的资金运动进行分析。企业生产全过程的经济活动按业务流程分为供应、生产和销售三大环节,各个环节引发资金运动。资金从形态角度可划分为货币资金、储备资金、生产资金、销售资金等。资金在运动过程中,从企业外部流动到企业内部或在企业部门之间流动或从企业内部流动到企业外部,流转过程中其形态发生着变化。

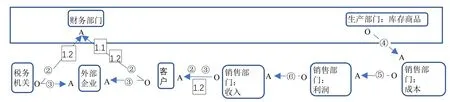

图2 是企业生产全过程资金运动整体流程图。在图2 模型中,①段供应环节表示采购材料时,资金从企业的财务部门流向采购部门,从采购部门流向仓储部门。资金在此流转过程中,其形态由货币资金转变为在途资金、储备资金。②段生产环节表示生产产品领取材料进行加工时,资金从仓储部门流向生产部门,资金形态由储备资金转变为生产资金;加工完成后,资金由生产资金转变为成品资金;3.1 段销售环节表示完工产品销售时,资金从生产部门流向销售部门,资金形态由成品资金转变为销售资金; 3.2 段销售环节表示销售完成后资金从销售部门流向财务部门,资金形态由销售资金转变为货币资金。通过模型里资金顺着一个方向在不同部门间的流转,能够梳理业务活动的内在脉络,看到业务本质,深入理解业务的来龙去脉。

图2 企业生产全过程资金运动整体流程图

1.1 供应环节资金运动过程

供应环节是企业准备生产所需材料物资的过程,主要购买生产资料和包装物资。采购方式一般有现付、预付和赊购。采购业务涉及企业财务部门、供应商、采购部门、仓储部门、税务机关、银行等。资金流表现为货币资金向储备资金的转变和货币资金的对外流出。供应环节的资金运动过程见图3(详细阐述结合下文供应环节的会计处理过程)。

图3 供应环节资金运动流程图

1.2 生产环节资金运动过程

生产环节是企业运用采购回的材料和物资生产产品的过程。生产过程中需消耗材料、支付员工工资、损耗机器设备等,涉及有企业财务部门、仓储部门、生产部门。资金流表现为储备资金转变为生产资金,货币资金转变为生产资金,生产资金转变为成品资金。生产环节的资金运动过程见图4(详细阐述结合下文生产环节的会计处理过程)。

图4 生产环节资金运动流程图

1.3 销售环节资金运动过程

销售环节是企业将生产出来的产品对外出售的过程。销售方式一般有现销、预收和赊销,涉及有财务部门、客户、销售部门、生产部门、税务机关和银行。资金流表现为货币资金的对内流入和对外流出。销售环节的资金运动过程见图5(详细阐述结合销售环节的会计处理过程)。

图5 销售环节资金运动流程图

2 根据“资金运动分析图”完成会计处理

资金运动的“箭头末端记借,箭头始端记贷”记账规则反映了借贷记账法的本质。根据完整的会计恒等式“资产+成本(费用)=负债+所有者权益+收入”,资产和成本(费用)的账户结构是借方表示资产和成本(费用)的增加、贷方表示资产和成本(费用)的减少,分别对应资金运动图里的箭头末端(表示资产类资金的增加)和箭头始端(表示资产类资金的减少)。负债、所有者权益和收入的账户结构是借方表示负债(所有者权益)和收入的减少、贷方表示负债(所有者权益)和收入的增加,分别对应资金运动图里的箭头末端(表示债务权益类资金的减少)和箭头始端(表示债务权益类资金的增加)。资金运动的记账规则简单,反映的借贷记账法更容易被理解、接受。

2.1 供应环节的会计处理过程

根据图3 供应环节资金运动流程图,按照“会计模型”表示资金来源(O)的箭头始端记会计分录的贷方(C),表示资金去向(A)的箭头末端记会计分录的借方(D)规则,每一段资金运动的会计分录能够清晰明了地呈现出来。无需记忆借贷记账法下各类型账户不同的记账结构,只需记忆不同资金流转特征对应的会计科目,就可完成会计分录。如图6,1.1 段箭头借方记预付账款,贷方记银行存款,反映在预付采购方式下企业预付给供应商的材料款,货币资金流向企业外部供应商。1.2段箭头借方记在途物资和应交税费—应交增值税(进项税额),贷方记预付账款和银行存款,反映在预付款采购方式下,供应商开出增值税专用发票,发出材料,供应商预收货款即为企业的预付货款转为在途资金,向供应商支付的增值税表现为可以向税务机关抵扣的进项税额。②段箭头在现付采购方式下,借方记同“预付款方式”,贷方记银行存款。反映企业向供应商支付货款,供应商开出增值税专用发票,发出材料,流向供应商的货币资金转变为在途资金。③段箭头在赊购(模型以银行承兑汇票为例)方式下,借方记同“现付方式”,贷方记应付票据。反映企业向银行申请开具银行承兑汇票,向供应商出具汇票,供应商开出增值税专用发票,发出材料。⑤段箭头借方记应付票据,贷方记银行存款,反映汇票到期银行向供应商承兑汇票。④段箭头借方记原材料,贷方记在途物资,反映在途物资验收入库,在途资金转为储备资金。如果描述一项经济业务的两段箭头得出的两个分录里同一会计科目分别出现在借贷方,例如图5 里的银行存款和未付账款(未付账款是为流程完整而虚拟中间科目)借贷相抵,合并为一个会计分录,简化会计处理。

图6 供应环节会计处理过程流程图

2.2 生产环节的会计处理过程

根据图4 生产环节资金运动流程图,依据箭头始端记贷(C),末端记借(D)的规则,每一段资金运动对应的会计分录水到渠成完成。如图7,①段箭头借记制造费用,贷记原材料。反映车间一般耗用原材料,由储备资金转变为生产资金。②段箭头借记制造费用,贷记累计折旧。反映车间使用机器设备、厂房当期的损耗,生产资金形态保持不变。③段两个箭头会计分录分别为借记制造费用,贷记应付职工薪酬;借记应付职工薪酬,贷记银行存款。反映支付给车间管理人员的工资,由货币资金转变为生产资金。④段箭头借记生产成本,贷记原材料,反映车间生产产品的材料直接消耗,由储备资金转变为生产资金。⑤段两个箭头借记会计分录分别为借记生产成本,贷记应付职工薪酬;借记应付职工薪酬,贷记银行存款。反映支付给车间生产人员的工资,由货币资金转变为生产资金。⑥段箭头借记生产成本,贷记制造费用。反映车间的统一耗用归集到各种产品的生产成本,生产资金形态保持不变。⑦段箭头借记生产成本,贷记库存产品。反映产品生产完工入库,由生产资金转变为成品资金。

图7 生产环节会计处理过程流程图

2.3 销售环节的会计处理过程

根据图5 销售环节资金运动流程图,依据箭头始端记贷(C),末端记借(D)的规则,每一段资金运动对应的会计分录自然呈现。如图8,1.1 段箭头借记银行存款,贷记预收账款。反映在预收款销售方式下,企业预收到客户的货款,货币资金流向企业内部。1.2 段箭头在预收款销售方式下,借方记预收账款,贷方记主营业务收入和应交税费—应交增值税(销项税额)。反映企业开出增值税专用发票,发出商品,预收账款转为企业的收入,表示外部货币资金的流入。向客户收取的增值税表现为应向税务机关缴纳的销项税额。②段箭头在现收销售方式下,借记银行存款,贷方记同“预收款方式”。反映企业向客户收取货款,开出增值税专用发票,发出商品,表现为外部货币资金的流入。③段箭头在赊销(模型以银行承兑汇票为例)销售方式下,借记应收票据,贷记同“现销方式”。反映企业收取客户的银行承兑汇票,企业开出增值税专用发票,发出商品。图8 里的银行存款在反映一项经济业务的两个分录里分别在借贷方出现,借贷相抵,合并为一个会计分录,简化会计处理。未收账款同理。④段箭头借方记主营业务成本,贷方记库存商品,反映结转企业的销售成本,表现为资金的向外流出。⑤段和⑥段箭头反映销售收入和销售成本结转到利润。

图8 销售环节会计处理过程流程图

在财务会计课程教学中,首先带领学生分析各种类型业务活动的特征,业务活动的发生会产生资金在企业外部与内部、企业内部各部门之间的流动,资金从一个部门流出,流入到另一个部门。业务活动接近常识,分析其资金运动规律学生易于把握。用会计模型图绘制资金运动过程,用一段箭头表示资金的一次流转,箭头的始端表示资金流向的来源(O),箭头的末端表示资金流转的去向(A)。在绘制模型图的过程中,学生同时能够看到业务本质,提高分析问题和解决问题的能力。然后学习用会计科目描述各种类型的业务活动,编制会计分录。在“会计模型”的每一段资金运动图中,表示资金来源的箭头始端(O)记为对应会计分录的贷方(C),表示资金去向的箭头末端(A)记为对应会计分录的借方(D)。依据资金运动的记账规则“箭头末端记借,箭头始端记贷”,水到渠成完成会计分录的编制。相比借贷记账法的记账规则,本文会计模型里的记账规则简单易于理解。会计分录在业财合一的思路下完成,能够培养学生的专业素养。

猜你喜欢

农村财务会计(2023年6期)2023-07-17

农村财务会计(2023年2期)2023-03-09

农村财务会计(2022年10期)2022-11-16

农村财务会计(2022年5期)2022-08-27

环球市场(2020年9期)2020-09-10

财讯(2018年17期)2018-05-14

中国财政年鉴(2017年0期)2017-07-04

爱你·心灵读本(2016年3期)2016-05-30

财经界(学术版)(2015年1期)2015-08-01

财会通讯(2011年16期)2011-08-15