碳中和背景下化工行业的绿氢应用展望

2023-12-15 10:26苗乃乾张诗洋张蕾蕾

化工设计通讯 2023年11期

苗乃乾,张诗洋,张蕾蕾,龙 辰

(山东氢谷新能源技术研究院,山东济南 250001)

氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,正逐步成为全球能源转型发展的重要载体之一。不同国家和地区的有关组织先后提出了一些绿氢的标准和定义,总体来看国内外对于绿氢的定义基本都以可再生能源发电生产或通过外购绿电生产的氢气为基准。例如欧盟委员会根据可再生能源指令(RED II)的两项授权法案要求,可再生氢包括使用可再生能源发电所产生的氢气,在可再生能源比例超过90%的地区采用电网供电所生产的氢气,以及在低二氧化碳排放限制的地区签订可再生能源电力购买协议后采用电网供电来生产的氢气。中国产学研合作促进会发布了T/CAB 0078—2020《低碳氢、清洁氢与可再生氢的标准与评价》团体标准,该标准提出可再生氢是指氢气生产过程中所产生的温室气体排放值低于4.90 kg,并且生产所消耗的能源为可再生能源。

化工行业作为国内高碳排放领域之一,其低碳转型对实现“双碳”目标至关重要。2020年12月的中央经济工作会议提出“我国二氧化碳排放力争2030年前达到峰值,力争2060年前实现碳中和”,清晰地描绘了我国2060年前实现碳中和的路线图。2021年在全国两会之中,碳达峰碳中和被写入到政府工作报告中,同年10月,国务院针对碳达峰碳中和印发了《2030年前碳达峰行动方案》。2022年4月,工业和信息化部等八部门印发的《关于“十四五”推动石化化工行业高质量发展的指导意见》中指出“合理有序开展利用绿氢,推进炼化、煤化工与绿电、绿氢产业耦合示范”。2022年6月,国家发改委等九个部门联合印发了《“十四五”可再生能源发展规划》,该规划中提到“在可再生能源资源丰富、现代煤化工或石油化工产业基础好的地区,重点开展能源化工基地绿氢替代”。因此,化工行业应积极开展低碳转型工作,其关系到中国气候目标的实现,对保障国家能源安全将发挥出重要的意义[1]。

1 碳中和目标下化工行业的氢能应用

1.1 氢气作为清洁能源的利用

化工行业通常需要大量的能量驱动生产活动,目前普遍使用天然气或煤炭等化石燃料,如果将可再生能源及可再生能源制的绿氢来替代传统燃料则可以显著降低碳排放。2023 年2 月16 日,中国石化在内蒙古第一个绿氢示范工程——内蒙古鄂尔多斯市风光融合绿氢示范项目正式启动开工,项目总投资57亿元,该项目主要借助鄂尔多斯地区较为丰富的太阳能和风能发电直接制绿氢,以制氢等新技术为突破口,促进内蒙古地区能源转型。项目产出的绿氢和绿氧将由管道就近输送至中天合创鄂尔多斯煤炭深加工示范项目,替代部分煤制氢。项目投产后,预计可减少二氧化碳排放143万t/a[2],为打造我国未来西北部清洁能源大基地起到推动作用。

1.2 氢气用于化工产品合成

化工领域中,氢气主要应用于合成氨、合成甲醇、石油炼化、其他煤化工等领域。合成氨由氮和氢在高温高压和催化环境下合成,是化肥工业和基本有机化工的主要原料。甲醇通过合成气在催化剂的作用下合成,广泛用于塑料、溶剂、颜料等化工产品制造。石油炼化通过加氢技术减少石油提炼过程中的污染物排放。氢气也可合成低碳燃料,可替代重型货运、船运及工业领域的传统燃料。

以合成氨和合成甲醇为例,合成氨和甲醇的生产通常依赖于高碳化石能源,而使用绿氢作为原料可以降低碳排放。2022年中能建氢能源有限公司的绿氢项目中规划建设绿氢年产量1.7万t,绿色合成氨年产量3.9万t,液氢年产量为330 t。同年12月,中能建松原氢能产业园项目签署,总投资为296亿元,建设新能源发电制氢和绿氢合成氨一体化项目,年产绿色合成氨60万t,配套建设年产50台套1 000 m3(标)/h碱性电解水装备生产线和4座综合加能站[3]。项目建成后将完善当地氢能产业链布局,推进吉林西部国家级可再生能源制氢规模化供应基地和多元化绿色氢基化工示范基地建设。

1.3 氢气用于碳捕集和利用

化工行业可以将碳捕集技术与氢气相结合来实现降碳。例如,将氢气与工业废气中的二氧化碳反应,可以合成甲醇用于后续化学反应或制造燃料,既能减少二氧化碳的排放,又能提高资源利用率。

1.4 氢气用于氢化反应

氢化反应在化工行业中广泛应用于加氢裂化、氢化脱氧等过程中。使用氢气作为还原剂,例如在钢铁冶金和石油炼化等领域,替代现有高碳原料,有助于减少碳排放[4]。

碳中和背景下化工行业氢能应用前景广阔。大规模、低成本、持续稳定的氢气供应是化工领域应用绿氢的前提,尽管短期内化工领域绿氢应用面临经济性挑战,但随着可再生能源发电价格持续下降,到2030年国内部分地区有望实现绿氢平价。伴随绿氢经济性的提高,化工领域的绿氢应用规模将快速增长。

2 化工行业传统合成与绿氢替代合成路线的经济性分析

用绿色低碳能源替代传统化石能源是化工行业实现低碳转型的路径之一。①绿氢可以作为化工原料替代煤制氢、天然气制氢合成绿氨、绿甲醇等低碳化工产品。②也可以作为低碳燃料替代煤炭等化石能源实现深度脱碳。同时,绿氢化工却面临氢气制取及运输成本偏高、绿氢合成化工产品经济性较差等问题,需要结合可再生能源电力价格、制氢及储运技术成熟度等因素综合分析。

2.1 氢气运输成本分析

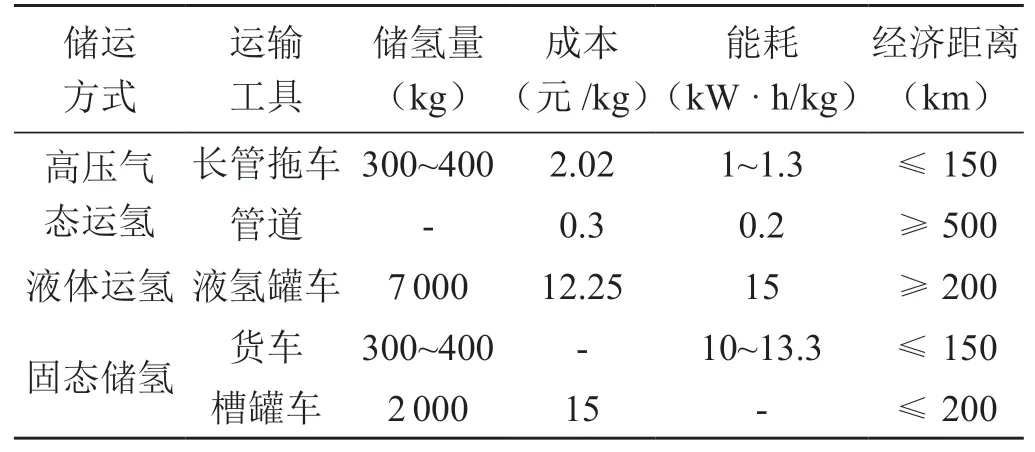

目前氢气储运方式主要分为高压气态储氢、低温液态储氢、固态储氢等形式,并通过长管拖车、液氢槽车、管道储氢等方式运输。高压气态储氢以其技术水平和投资成本相对较低等优势目前在国内外应用较为广泛。低温液态储氢由于技术难度高、设备成本高等因素尚未实现规模化应用,但液氢重卡等应用场景仍然是产业界积极探索的方向之一。固态储氢技术包括吸附剂、储氢材料等,在存储设备的制造和维护方面成本较高[5],目前基本处于小规模示范阶段。

具体的运输成本分析涉及多个因素,如运输距离、容量需求、设备选择、能源价格、安全要求等,运输成本也会随着技术创新和设备降本而相应变化。上述几种储运方式成本分析见表1。

表1 运输成本分析

从表1可以看出,氢气的运输成本下降到合理区间是氢能规模化应用的重要前提。短期来看,150 km以内的短途运输仍以高压气态长管拖车为主,中长期来看,液氢罐车、固态储氢槽罐车根据其不同的适用场景在200 km 以上的中距离运输具备一定优势,未来建立长距离、大规模的纯氢或者掺氢输送管道具备良好的经济性。

2.2 绿氢耦合化工经济性分析

(1)传统合成路线通常使用石油、天然气和煤炭等化石原料,这些原料的价格受到国际市场波动的影响,供需关系和地缘政治等因素导致价格的波动性较大。相比之下,绿氢耦合路线主要使用可再生能源制备氢气,虽然目前可再生能源发电和消纳都在国内,受国际地缘政治等因素影响较小,但发电量也会受到天气因素的较大影响。

(2)绿氢耦合化工产品(如合成氨、合成甲醇)的能源消耗主要集中在水电解制氢的过程中,其中电力的价格对成本影响较大,因此在讨论经济性时应考虑制氢电价以及与其他制氢技术(如煤制氢)的成本比较。以制氢电价为例,如果电价按照四川上网价格0.178元/(kW·h)计算,绿氨的生产成本为1 672元/t,相比煤制氨的成本低。如果采用“弃风弃光”,电费价格为0.1/(kW·h),绿氨制取成本为900元/t 左右,成本将低于市场中的主流制氨成本。以煤炭价格为例,合成甲醇中合成一吨的液态甲醇大约需要15 t原料煤,其成本占总成本的60%,当煤炭市场价格在1 000~1 200元/t 时,合成甲醇的成本大约在2 600~3 000元/t。在绿氢合成甲醇路线中,当绿氢成本下降到0.2元/(kW·h)时,其成本为2 600元/t,与煤制甲醇的成本相当。随着可再生能源成本的降低,绿氢合成氨和绿氢合成甲醇将带来巨大的经济价值。

(3)传统合成路线经过多年的发展和优化,技术成熟度相对较高,相关设备和工艺已经比较成熟。相比之下,绿氢耦合化工路线仍处于发展初期,相关技术和设备正在不断完善迭代,因此绿氢耦合化工的经济性需要综合考虑技术成熟度、项目投资和风险管理等因素。

3 碳中和背景下绿氢在化工行业利用潜力展望和对策分析

3.1 绿氢在化工行业应用潜力展望

根据中国氢能联盟研究院测算,2030年中国非化石能源占一次能源消费比重预计达到30%,绿氢占氢气年度总需求的13%,2060年,中国电解槽装机量预计达到500 GW,绿氢产量将提升至1亿t 以上。根据中国煤炭工业协会数据显示,在“双碳”目标背景下,预计到2030年,碳达峰背景下我国氢气的年需求量将达到3 715万t,在2050年中国氢气的年需求量将达到1.3亿t,可再生能源制氢产量达到1亿t,绿氢占总氢气产量的80%,其中化工领域用氢达到7 794 t,占氢气总需求的60%。

3.2 现存问题及对策分析

目前,绿氢在化工领域的发展中仍存在很多问题和挑战,其主要受到绿氢在化工领域的综合应用成本高、政策体系不健全、碳排放评估标准缺失、可再生能源供给予部分消纳场景时间空间错配等方面的影响,制约绿氢在化工领域的规模化发展。主要解决途径是控制电力价格、提高电解水制氢效率及制定相关扶持政策。

3.2.1 控制电力价格

通过优化可再生能源消纳策略及绿电交易范围降低绿电成本。一方面发展分布式可再生能源发电就地制氢,避免昂贵的电力过网费,降低电力成本;另一方面,扩大绿电交易范围,提高绿电消纳能力。例如:2022年7月至12月宁夏送上海全国首笔跨省绿电电价仅为312.14元/(MW·h),低于全国大部分电网电价。

3.2.2 提升电解水设备制氢效率

通过加大对电解水制氢技术的研发和创新,提高其效率和能源利用率。例如,加强电解水制氢设备结构、催化剂研发和电解反应条件的优化等方面的技术改进,可以降低制氢能耗,提升制氢效率。另一方面,通过规模化生产,降低电解水制氢设备和材料的成本,提高整体经济效益。并且利用废热回收、余热利用和能量集成等技术手段,将能源系统进行整合,以此降低绿氢生产过程中的能源消耗。

3.2.3 加大绿氢供应链的政策扶持力度

加大绿氢供应链的政策扶持力度是促进绿氢在化工领域发展的重要举措。政府可以提供财政补贴、金融工具来降低绿氢的生产成本和使用成本,如为绿氢生产设备的购置、建设和运营等提供补贴或低息贷款,鼓励投资者和企业参与绿氢供应链建设。通过完善绿氢产品碳排放评价方法、使用绿色金融工具来实现绿氢的绿色溢价。完善绿氢供应链的规范和标准,确保生产、运输和供应过程的安全和可持续性,尤其重视在环境保护和安全等方面的标准和规范。

4 结束语

绿氢是我国实现可再生能源规模消纳和电力、化工行业深度脱碳的重要手段。化工场景用氢需求将超过交通、储能等领域,有望成为我国十年内最大的绿氢消纳场景,其中合成氨、合成甲醇由于技术成熟度高、氢气需求量大,具备降低成本的可行性,有望率先实现规模化应用。

同时,绿氢化工领域仍存在综合应用成本高、政策体系不健全、碳排放评估标准缺失、可再生能源供给予部分消纳场景时间空间错配等方面的问题。为支撑绿氢化工的规模化发展,建议有关部门通过制定相关激励政策来降低绿氢的生产成本和使用成本,完善绿氢产品碳排放评价方法、使用绿色金融工具来实现绿氢的绿色溢价等措施,鼓励投资者和企业参与绿氢供应链建设,推进氢能产业健康有序可持续发展。

猜你喜欢

军民两用技术与产品(2023年6期)2023-07-25

浙江化工(2023年8期)2023-02-10

科技中国(2022年10期)2022-10-31

中国特种设备安全(2022年4期)2022-07-08

中国特种设备安全(2022年4期)2022-07-08

石油石化绿色低碳(2021年1期)2021-01-11

化工管理(2020年7期)2020-04-03

石油化工建设(2018年2期)2018-07-11

工业设计(2016年4期)2016-05-04

信息记录材料(2016年4期)2016-03-11