行业锦标赛激励与审计费用

2023-12-15 06:44杨飞宇

暨南学报(哲学社会科学版) 2023年9期

王 聪,杨飞宇

一、引 言

近年来,中国上市公司高管薪酬水平增速较快,引起了新闻媒体、学界和监管机构的普遍关注。同时,同行业不同公司高管之间的薪酬差距也呈现不断扩大趋势,比如,上市公司行业薪酬差距均值由2005年的184.37万元,增加到2020年的1 696.36万元,年均增速达到了15.96%。行业薪酬差距能够对高管产生行业劳动力市场职位晋升的锦标赛激励,表现最好的高管赢得行业锦标赛,获得去行业更好公司任职的机会,获取更高薪酬、更大权利和更高地位。(1)Coles,J.L.,Li,Z.C.,Wang,A.Y.,“Industry tournament incentives”,The Review of Financial Studies,Vol.31,No.4,2018,pp.1418-1459.行业薪酬差距对高管的锦标赛激励是重要的高管激励机制,能够减轻高管与股东之间的代理冲突,发挥公司治理作用。(2)梅春、赵晓菊、颜海明、程飞:《行业锦标赛激励与企业创新产出》,《外国经济与管理》2019年第7期。

随着中国上市公司高管劳动力市场日趋完善,高管在行业劳动力市场的流动性不断增强,越来越多的高管试图通过赢取行业锦标赛来实现自身市场价值最大化,行业锦标赛激励正日益成为中国上市公司有效的高管激励机制和公司治理机制。行业锦标赛激励不仅能够减轻公司代理问题,然而也可能会提升高管风险承担水平和盈余管理倾向。(3)Huang,Q.Q.,Jiang,F.,Xie,F.,“The Dark Side of Industry Tournament Incentives”,European Corporate Governance Institute Finance Working Paper,2020.中国上市公司必须聘请独立的第三方即会计师事务所对公司财务报表进行审计,以保证会计信息的可靠性,会计师事务所收取的审计费用主要参考审计投入和审计风险。行业锦标赛激励引致的公司风险水平和盈余管理风险的增加可能会加大会计师事务所的审计投入和审计风险,那么行业锦标赛激励是否会增加公司审计费用呢?现阶段中国资本市场的特殊背景为本文研究行业锦标赛激励影响审计费用提供了良好契机。

鉴于此,本文将中国上市公司作为研究对象,使用CEO与行业最高薪酬CEO间薪酬差距衡量行业锦标赛激励,考察行业锦标赛激励与审计费用的关系。本文发现行业锦标赛激励与审计费用正相关,表明行业锦标赛激励提升了审计费用。

高管薪酬和审计费用之间具有内生性关系,在考察行业锦标赛激励与审计费用关系时需重点关注内生性问题,为此本文进行了一系列检验。具体地,本文使用公司和CEO固定效应模型进行估计,以减轻非时变不可观测因素导致的内生性问题。为了减轻遗漏时变因素(例如公司进行高风险项目投资)导致的系数估计偏误,本文采用工具变量法估计模型。同时,内生性问题也可能是由于关系的动态性(解释变量当期值是因变量过去值的函数)引起。为此,本文使用动态面板广义矩量法(GMM)估计模型。最后,本文还使用倾向得分匹配样本进行检验,以减轻变量系统性差异导致的内生性问题。

为进一步证实本文的理论观点,本文还从CEO参与行业锦标赛意愿的角度进行异质性分析。如果是行业劳动力市场对CEO的锦标赛激励提升了审计费用,那么当CEO参与行业锦标赛意愿较高时,行业锦标赛激励与审计费用的正相关关系应更加显著。本文发现,行业锦标赛激励对行业同质性较高公司和CEO未临近退休公司审计费用的正向影响更大,表明当CEO参与行业锦标赛意愿较强时,行业锦标赛激励与审计费用的正相关关系更强,进一步验证了本文观点。

最后,本文进一步考察了行业锦标赛激励对审计费用的影响机制,发现公司风险水平和公司盈余管理程度在行业锦标赛激励与审计费用的正相关关系中起到中介作用,表明行业锦标赛激励会通过提高公司风险水平和公司盈余管理程度的途径提升审计费用。这也意味着,受行业劳动力市场晋升激励的CEO会提升其风险承担水平和盈余管理倾向,审计师会投入更多的资源进行审计,以及承担更高的审计风险,因而审计师会要求更高的审计费用。

本文对文献的边际贡献主要有以下三点。首先,高管劳动力市场激励和审计定价是管理学两个重要的研究领域,且均有大量的研究文献,但将这两个领域关联起来的研究相对较少。本文首次研究了行业锦标赛激励与审计费用的关系,为高管劳动力市场激励和审计定价的研究做出了贡献。其次,有文献发现行业锦标赛激励提升了高管风险承担水平和盈余管理倾向(4)Coles,J.L.,Li,Z.C.,Wang,A.Y.,“Industry tournament incentives”,The Review of Financial Studies,Vol.31,No.4,2018,pp.1418-1459.(5)Huang,Q.Q.,Jiang,F.,Xie,F.,“The Dark Side of Industry Tournament Incentives”,European Corporate Governance Institute Finance Working Paper,2020.,但尚不清楚行业锦标赛激励提升高管风险承担水平和盈余管理倾向是否会影响审计师的定价决策,本文研究结果揭示了审计师的审计定价会考虑行业锦标赛激励对高管风险行为的影响。最后,本文发现当CEO参与行业锦标赛意愿较强时,行业锦标赛激励对审计费用的正向影响更大,为不同情境下行业锦标赛激励对高管行为和公司结果影响的异质性提供了理论依据和经验证据。

二、文献回顾与研究假设

非CEO高管职位晋升过程可以看做是公司内部锦标赛,表现最好高管获得晋升CEO职位机会,获得更高薪酬、更大权力和更高地位,因而非CEO高管会受到公司内部职位晋升激励,即内部锦标赛激励。有关内部锦标赛激励的文献较为丰富,比如,Kale等认为高管为了实现职位晋升会提高工作努力程度,他们发现内部锦标赛激励与公司绩效正相关。(6)Kale,J.R.,Reis,E.,Venkateswaran,A.,“Rank-Order Tournaments and Incentive Alignment:The Effect on Firm Performance”,Journal of Finance,Vol.64,No.3,2009,pp.1479-1512.Kini 和 Williams则认为高管会提高风险承担,以增加职位晋升概率,他们发现内部锦标赛激励提升了公司风险水平,且内部锦标赛激励与公司杠杆和研发支出正相关,而与资本支出负相关。(7)Kini,O.,Williams,R.,“Tournament Incentives,Firm Risk,and Ccorporate Policies”,Journal of Financial Economics,Vol.103,No.2,2012,pp.350-376.还有文献分别研究了内部锦标赛激励对公司欺诈(8)Haß,L.H.,Müller,M.A.,Vergauwe,S.,“Tournament Incentives and Corporate Fraud”,Journal of Corporate Finance,Vol.34,2015,pp.251-267.、公司创新(9)Shen,C.H.,Zhang,H.,“Tournament Incentives and Firm Innovation”,Review of Finance,Vol.22,No.4,2018,pp.1515-1548.、公司税收激进(10)Kubick,T.R.,Masli,A.N.,“Firm-Level Tournament Incentives and Corporate Tax Aggressiveness”,Journal of Accounting and Public Policy,Vol.32,No.1,2016,pp.66-83.、证券集体诉讼(11)Shi,W.,Connelly,B.L.,Sanders,W.G.,“Buyingbad Behavior:Tournament Incentives and Securities Class Action Lawsuits”,Strategic Management Journal,Vol.37,No.7,2016,pp.1354-1378.、公司现金持有和现金价值(12)Phan,H.V.,Simpson,T.,Nguyen,H.T.,“Tournament-Based Incentives,Corporate Cash Holdings,and The Value of Cash”,Journal of Financial and Quantitative Analysis,Vol.52,No.4,2017,pp.1519-1550.、财务重述(13)Zhang,H.H.,Huang,H.J.,Habib,A.,“The Effect of Tournament Incentives on Financial Restatements:Evidence from China”,The International Journal of Accounting,Vol.53,No.2,2018,pp.118-135.、公司股价崩盘风险(14)Jia N.,“Tournament Incentives and Stock Price Crash Risk”,Accounting Horizons,Vol.32,No.3,2018,pp.101-121.、公司并购绩效(15)Hasan,Iftekhar,et al.,“Tournament Incentives and Acquisition Performance”,The Review of Corporate Finance Studies,No.2,2020,pp.384-419.、公司社会责任(16)Zhao,X.Z.,Zhou,G.G.,Rezaee,Z.,“Tournament Incentives and Corporate Social Responsibility Performance”,Journal of Accounting,Auditing &Finance,Vol.56,No.5,2021,pp.148-167.等的影响。

有关内部锦标赛激励的研究均关注非CEO高管,而CEO作为公司最高职位高管,其对公司政策的影响力远大于非CEO高管,研究CEO锦标赛激励更加重要。CEO不会参与公司内部锦标赛,而会参与行业劳动力市场锦标赛,表现最好CEO会获得在行业内其他更好公司任职机会,行业劳动力市场会对CEO产生晋升激励。受行业锦标赛激励的高管为了提升行业劳动力市场晋升概率,不仅会提升工作努力程度,还可能会提升其风险承担水平和盈余管理倾向。既有文献也提供了行业锦标赛激励与高管风险承担水平和盈余管理正相关的经验证据。比如,Coles等发现行业锦标赛激励与公司风险水平和盈余管理程度正相关。(17)Coles,J.L.,Li,Z.C.,Wang,A.Y.,“Industry Tournament Incentives”,The Review of Financial Studies,Vol.31,No.4,2018,pp.1418-1459.Huang等也发现受行业锦标赛激励的高管为了提高晋升概率会有动机操控公司盈余,提高了公司盈余管理程度。(18)Huang,Q.Q.,Jiang,F.,Xie,F.,“The Dark Side of Industry Tournament Incentives”,European Corporate Governance Institute-Finance Working Paper,2020.

审计师的主要职责是计划和实施审计,合理评估财务报表是否存在重大错报。当客户风险较高时,审计师需调整审计程序和审计范围,将审计风险降低到可接受水平。先前文献研究了审计师如何应对各种客户风险,比如,Bedard 和Johnstone研究了审计师对盈余操纵风险和公司治理风险的评估是否影响他们的定价决策,发现审计师会对存在盈余操控风险的客户加大审计力度,收取更高的审计费。(19)Bedard,J.C.,“An Archival Survey of Audit Program Planning”,Auditing:A Journal of Practice &Theory,No.9,1989,pp.57-71.

先前的两类研究(即行业锦标赛激励与高管风险承担和盈余管理关系的研究,以及公司风险与审计费用关系的研究)为本文分析行业锦标赛激励对审计费用的影响提供了理论依据。行业劳动力市场存在着信息不对称,公司董事会缺乏参与行业锦标赛CEO能力的信息,只能根据CEO领导的公司业绩进行评估,业绩最好公司CEO赢得锦标赛,其在行业劳动力市场价值会得到大幅提升,并有机会去同行业更好公司担任CEO职位,获取更高薪酬。同时,赢取行业劳动力市场锦标赛的CEO在选择不离职的情况下,也可以通过与董事会谈判,获取与其业绩相当的薪酬水平。(20)梅春、赵晓菊、颜海明、程飞:《行业锦标赛激励与企业创新产出》,《外国经济与管理》2019年第7期。因而,在行业劳动力市场晋升激励下,CEO有动机提升公司业绩,以提高其赢取锦标赛概率。

受行业锦标赛激励的CEO可能会选择提升其风险承担水平,同时也可能会选择操控公司盈余(21)Huang,Q.Q.,Jiang,F.,Xie,F.,“The Dark Side of Industry Tournament Incentives”,European Corporate Governance Institute Finance Working Paper,2020.,进而提升审计费用。首先,行业锦标赛激励提升了CEO风险承担水平。行业劳动力市场锦标赛是“赢者通吃”的比赛(22)Kubick,T.R.,Lockhart,G.B.,Mauer,D.C.,“Industry Tournament Incentives and Debt Contracting”,NBER Working Paper,2018.,赢得锦标赛的高管获得锦标赛奖金,并有机会去行业更好公司任职,而其他公司的高管得不到任何奖金,因而行业劳动力市场对高管的激励与股票期权类似,均具有凸性收益结构(23)Huang J.,Jain,B.A.,Kini,O.,“Industry Tournament Incentives and The Product-Market Benefits of Corporate Liquidity”,Journal ofFinancial and Quantitative Analysis,Vol.54,No.2,2019,pp.829-876.。在行业锦标赛激励凸性收益激励下,高管有提升风险承担进而提升公司绩效和晋升概率的动机,因而行业锦标赛激励越强,CEO风险承担水平越高,越可能会进行高风险的投融资活动,公司风险水平越大。较高风险承担水平公司通常会进行创新投资,而创新投资预期收益率涉及会计估计,暗含了较高的经营风险,进而提高了财务错报的可能性。此时,审计师会提高审计的不可预见性,扩大审计范围,进而可能会对之前未测试过或风险较小甚至为零的账户余额和认定实施程序进行审计,增加了审计工作量,进而增加了审计费用。其次,行业锦标赛激励提升了CEO操控公司盈余的倾向。在行业劳动力市场的晋升激励下,CEO在通过努力工作而无法有效地提升公司绩效和行业劳动力市场晋升概率时,其可能会选择操控公司盈余。比如,Coles等(24)Coles,J.L.,Li,Z.C.,Wang,A.Y.,“Industry Tournament Incentives”,The Review of Financial Studies,Vol.31,No.4,2018,pp.1418-1459.、Huang等(25)Huang,Q.Q.,Jiang,F.,Xie,F.,“The Dark Side of Industry Tournament Incentives”,European Corporate Governance Institute Finance Working Paper,2020.均发现受行业锦标赛激励的CEO有动机操控公司盈余,行业锦标赛激励与公司盈余管理程度正相关。因而行业锦标赛激励越强,CEO越可能会操控公司盈余,公司盈余管理程度越高。CEO的盈余管理活动会加大审计师发现财务错报的难度,若审计师未能在审计报告中提示预期审计报告使用者的相关风险,则意味着审计失败(26)DeFond,M.,Zhang,J.Y.,“A Review of Archival Auditing Research”,Journal of Accounting and Economics,Vol.58,2014,pp.275-326.,增大了审计师未来可能支付的民事赔偿金,同时也可能会陷入民事诉讼。因此,较高风险承担水平公司的审计风险较高,审计费用也较高,其中审计费用中会包含风险溢价。

综上,行业锦标赛激励会导致较高的公司风险水平和盈余管理风险,提高了审计投入和审计风险,因而审计师会要求更高的审计费用。基于此,本文提出如下假设。

假设:行业锦标赛激励会正向影响审计费用。

三、研究设计

(一)样本选择

由于中国于2007年起开始实施新的企业会计准则,为了确保会计信息可比性,本文将2007年作为样本初始年份,使用2007—2020年中国上市公司公司作为研究样本。由于金融类公司的审计费用会受到特有行业因素影响,本文剔除了金融类上市公司样本。ST类公司的财务状况存在异常,因而删除ST类公司样本。同时,本文还删除了公司CEO薪酬为零的样本,最后再删除变量数据缺失的样本之后,最终样本包括23 175个公司年度的观测值。

(二)变量定义与说明

为考察行业锦标赛激励对审计费用的影响,本文对模型(1)进行最小二乘估计。

Lnauditfeei,t=α+βIndtourinci,t+γCONTROLSi,t+Industry_FE+Year_FE+εi,t

(1)

其中,因变量Lnauditfee是审计费用,使用公司审计费用的自然对数衡量。本文感兴趣的解释变量是行业锦标赛激励Indtourinc,使用行业薪酬差距的自然对数衡量,其中行业薪酬差距使用CEO与行业最高薪酬CEO间薪酬差距表示。参考Hay等(27)Hay,D.,Knechel,W.,Wong,N.,“Audit Fees:A Meta-Analysis of The Effect of Demand and Supply Attributes”,Contemporary Accounting Research,No.23,2006,pp.141-191.,本文控制了一些影响审计费用的客户属性、审计师属性和审计业务属性等变量,具体地,客户属性变量包括:内部锦标赛激励(Innertourinc)、CEO持股比例(CEOincen)、公司规模(Lnassets)、公司杠杆(Leverage)、应收账款和库存强度(Invrec)、流动性(Quickratio)、复杂性(Lnsegment)、公司年龄(Lnfirmage)、公司绩效(ROA)、发展机会(Tobin’sQ)和亏损(Loss);审计师属性变量包括:“四大”审计师(Big4)、审计师变更(Change)和审计师年限(Lntenure);审计业务属性变量包括:审计意见(Opinion)。同时,本文在回归中还控制了年度和行业固定效应,其中制造业基于两位行业代码,其他行业基于一位行业代码。所有变量的定义见表1。

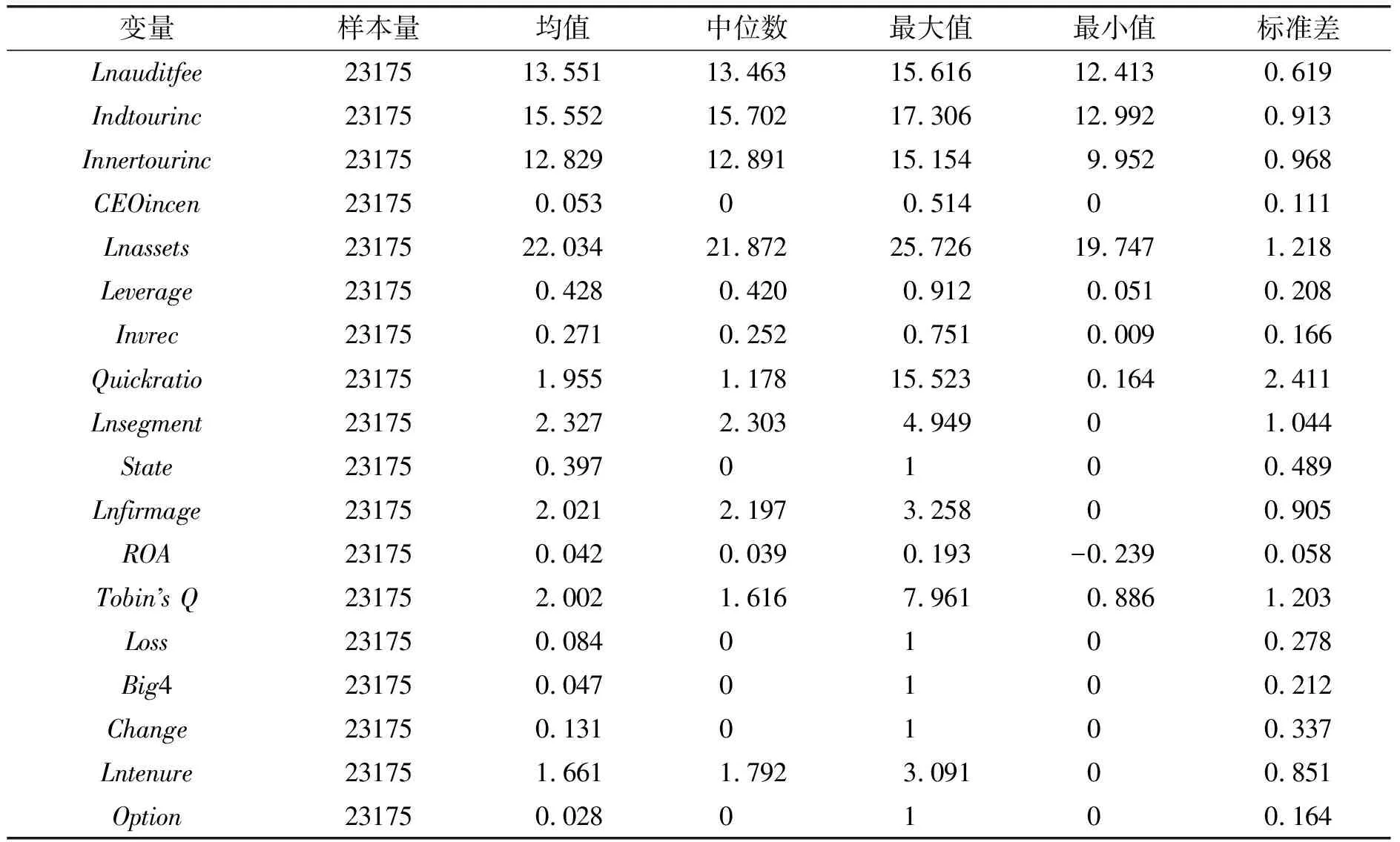

表1 变量的描述性统计

(三)描述性统计

表1是回归分析变量的描述性统计。Lnauditfee均值是13.551,与李辰等(28)李辰、刘巍、游家兴:《高管薪酬激励的团队协同与审计费用》,《审计研究》2021年第3期。的相近。Indtourinc均值为15.552,与梅春等(29)梅春、赵晓菊、颜海明、程飞:《行业锦标赛激励与企业创新产出》,《外国经济与管理》2019年第7期。的研究相近。公司规模和杠杆均值分别为22.034和0.428;子公司个数的自然对数均值为2.327;公司年龄的自然对数为2.021;总资产回报率均值为4.2%;8.4%的公司亏损。在审计师属性方面,只有4.7%公司的审计选择四大会计师事务所;13.1%的公司经历过审计师变更;平均的审计年限自然对数是1.661 5年;2.8%的样本公司收到审计师出具的非标准无保留审计意见。

四、研究结果

(一)行业锦标赛激励与审计费用

表2是行业锦标赛激励与审计费用关系的最小二乘回归结果,考虑到行业薪酬差距相对于行业层面比较稳定,本文使用行业层面的聚类稳健标准误。列(1)是没有控制变量的回归结果,可以看出,Indtournic的回归系数为正,且在1%水平下显著;列(2)是没有控制内部锦标赛激励的回归结果,Indtournic的回归系数显著为正;列(3)是控制了所有变量的回归结果,Indtournic的回归系数依然显著为正。以上回归结果表明行业锦标赛激励显著提升了审计费用,支持了本文假设。本文的研究结果也具有经济意义上的显著性。例如,第(3)列中Indtournic的回归系数表明,行业锦标赛激励每增加一个标准差,审计费用平均增加7.1%(0.913*0.0778=0.071)。同时,Innertourinc的回归系数也显著为正,表明内部锦标赛激励较高公司的审计费用也较高。

(二)内生性问题

行业锦标赛激励与审计费用间可能存在潜在内生关系,主要原因有以下几点。第一是不可观测异质性,表现为不可观测的公司和CEO特定因素可能会同时影响行业锦标赛激励和审计费用。例如,不确定性较高公司的董事会对CEO的监督成本较高,而行业锦标赛激励可以部分代替董事会对CEO的监督职能(30)梅春、赵晓菊、颜海明、程飞:《行业锦标赛激励与企业创新产出》,《外国经济与管理》2019年第7期。,因而不确定性较高公司的行业锦标赛激励也较高。同时,不确定性较高公司的审计难度和审计费用也较高,因此行业锦标赛激励与审计费用的正相关关系可能反映了审计师要求的公司风险溢价。

内生性问题的另一个原因是因变量和解释变量之间的动态关系,即当期的解释变量是因变量过去值的函数,这种动态内生性可能是本文研究设计中存在的潜在问题,因为审计费用的过去值可能会影响当期高管薪酬水平,进而影响当期的行业锦标赛激励。

同时,行业锦标赛激励与审计费用的正相关关系也可能是由高行业锦标赛激励与低行业锦标赛激励公司之间的系统性差异所引起,比如,高行业锦标赛激励公司的某些特征能够提高审计风险和审计费用。

本文进行了一系列检验来缓解这些内生性问题。首先,本文在回归分析中考虑了公司和CEO固定效应,以减轻非时变不可观测的内生性问题。其次,为了缓解时变不可观察的异质性,本文采用工具变量法来估计模型。再次,本文采用动态GMM方法进行估计,以减轻审计费用和行业锦标赛激励之间动态关系导致的内生性问题,最后,本文构造倾向得分匹配样本进行估计,以减轻变量系统性偏差导致的内生性问题。

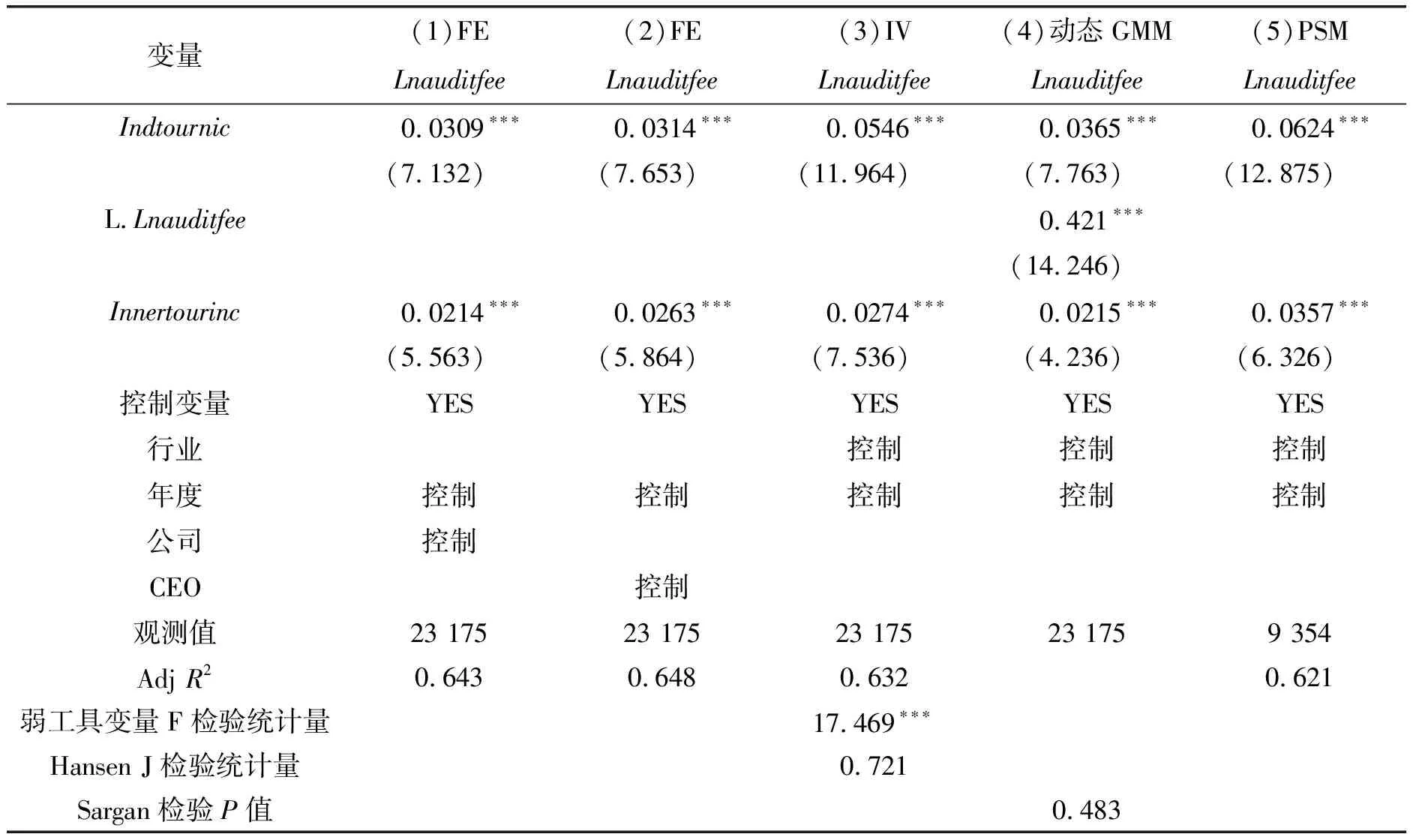

1.固定效应

本文对模型(1)分别使用公司和CEO固定效应进行估计,回归结果见表3的第(1)和第(2)列。可以看出,Indtournic的回归系数为正,且在1%水平下显著,表明在考虑了不可观测的非时变因素的情况下,行业锦标赛激励与审计费用依然正相关。

表3 行业锦标赛激励与审计费用(内生性问题)

2.工具变量法

公司固定效应估计有助于解决非时变不可观察异质性问题,但不能减轻时变遗漏变量同时影响高管薪酬水平和审计费用所产生的内生性问题。为此,本文使用工具变量法进行估计。本文将公司所在行业高于CEO薪酬的CEO个数作为该公司行业锦标赛激励的第一个工具变量。Huang 等认为CEO需要赢取几次锦标赛才能获得行业最高薪酬,因而行业内高于CEO薪酬的CEO个数越多,CEO受行业锦标赛激励越强,行业锦标赛激励与行业高于CEO薪酬的CEO个数正相关。(31)Huang,J.,Jain,B.A.,Kini,O.,“Industry Tournament Incentives and the Product-Market Benefits of Corporate Liquidity”,Journal of Financial and Quantitative Analysis,Vol.54,No.2,2019,pp.829-876.本文将行业内所有CEO 薪酬之和作为内生变量行业锦标赛激励的第二个工具变量。Coles等认为行业支付高管薪酬的能力越强,CEO 的薪酬水平越高。(32)Coles,J.L.,Li,Z.C.,Wang,A.Y.,“Industry Tournament Incentives”,The Review of Financial Studies,Vol.31,No.4,2018,pp.1418-1459.Dickens和Katz发现行业最高薪酬CEO的薪酬水平与行业所有CEO 薪酬之和正相关。(33)Dickens,W.T.,Katz,L.F.,“Interindustry Wage Differences and Industry Characteristics”,NBER Working Papers,1986.因而,行业内所有CEO 薪酬之和应与行业最高薪酬CEO 的薪酬正相关,进而与行业锦标赛激励正相关。这两个工具变量只会通过行业锦标赛激励间接地影响审计费用,而不会直接影响审计费用,满足工具变量排他性条件。

本文使用两阶段最小二乘进行估计,估计结果如表3的第(3)列所示,Indtournic的回归系数显著为正,行业锦标赛激励与审计费用显著正相关。对于工具变量相关性检验,F检验统计量大于经验值10,且高度显著,拒绝了工弱工具变量的假设。Hansen J 检验统计量不显著,表明工具变量是有效的。

3.动态GMM估计

为减轻审计费用和行业锦标赛激励之间动态关系导致的内生性问题,本文使用动态GMM进行估计。动态面板回归使用广义矩估计进行分析,具体又可以分为差分广义矩估计(差分GMM)和系统广义矩估计(系统GMM),由于系统广义矩估计更加有效,因而本文使用系统GMM进行估计。表3的第(4)列是系统GMM的估计结果,可以看出,Sargan检验的P值大于10%,表明模型的设定是合理的。同时,行业锦标赛激励估计系数显著为正,表明在基于动态GMM估计控制内生性的情况下,行业锦标赛激励与审计费用间的正相关关系依然成立。

“呃……这位……道爷?”胖子想了半天挤出个这么样的称呼,“我只是来散散心。”一边说着,胖子一边打量起地摊上的玉器。

4.倾向得分匹配样本估计

为了减轻变量系统性偏差导致的内生性问题,本文基于倾向得分匹配法,通过构造倾向得分匹配样本对基准模型进行估计。首先估计第一阶段的Logistic模型,以预测公司属于高行业锦标赛激励公司的概率。其中,被解释变量HighIndtournic是一个虚拟变量,当Indtournic在某年度大于行业第一四分位数时,取值为1,否则为0,控制变量是等式(1)中所有的控制变量。回归得到HighIndtournic的拟合值是公司属于高行业锦标赛激励的概率值,即倾向得分值。下一步,基于倾向得分在高行业锦标赛激励公司和低行业锦标赛激励公司之间进行1对1无放回最邻近匹配。通过倾向得分匹配,能够在第二阶段模型中设计出一个拟随机样本,此时审计费用的差异是由行业锦标赛激励(处置效应)引起,而不是由公司特征等变量引起。第二阶段模型的回归结果如表3的第(5)列所示,Indtournic的回归系数为正,在1%水平下显著,表明行业锦标赛激励提升了审计费用。

(三)稳健性检验

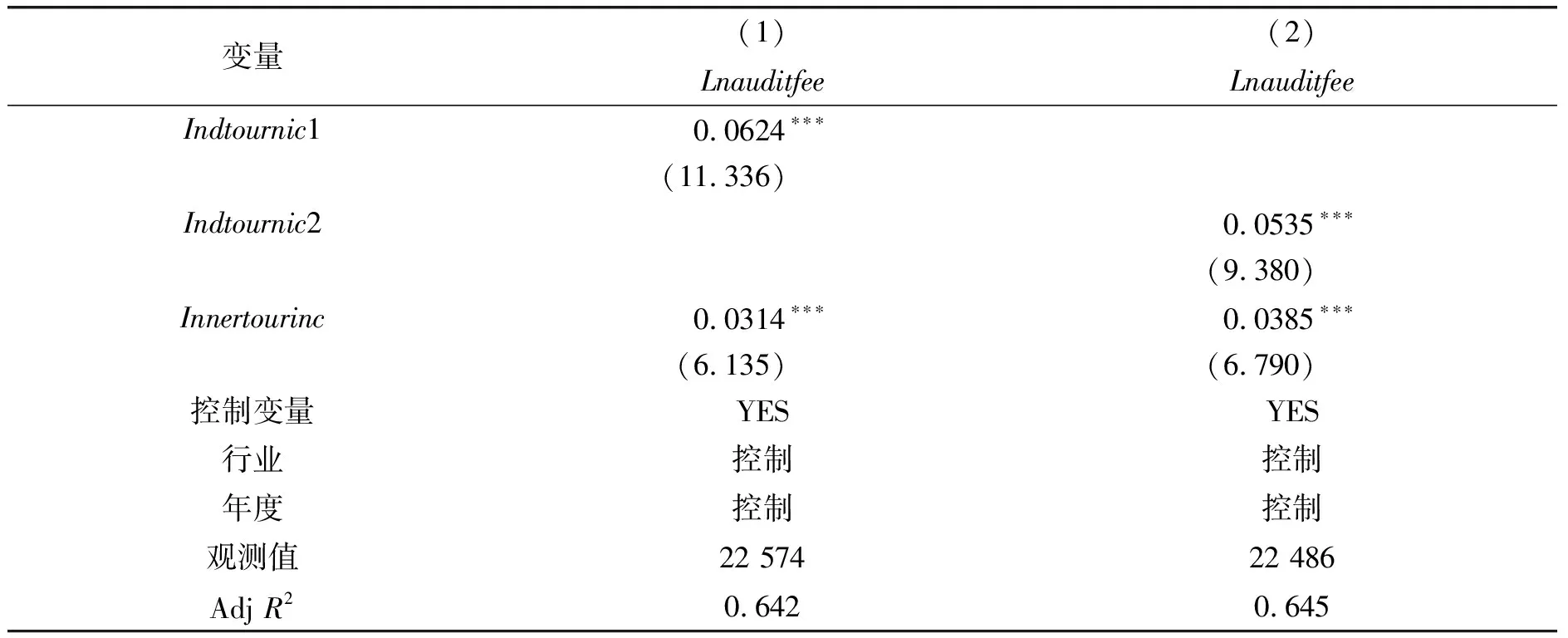

1.替代的行业锦标赛激励指标

(1)使用CEO与行业次高薪酬CEO间薪酬差距的自然对数衡量行业锦标赛激励。

前文使用CEO与行业最高薪酬CEO间薪酬差距的自然对数作为行业锦标赛激励指标,然而当一家公司CEO在某年度因为不寻常的事件导致其获得了极端高的薪酬时,此时的行业薪酬差距显然会高估行业锦标赛奖金,并不能有效地衡量行业其他公司CEO获得的晋升激励。(34)Coles,J.L.,Li,Z.C.,Wang,A.Y.,“Industry Tournament Incentives”,The Review of Financial Studies,Vol.31,No.4,2018,pp.1418-1459.因此,本文使用CEO与行业次高薪酬CEO间薪酬差距的自然对数来衡量行业锦标赛激励进行检验,以排除极端情况的影响。

检验结果如表4的第(1)列所示,可以看出Indtournic1的回归系数显著为正,支持了行业锦标赛激励与审计费用正相关的结论。

表4 行业锦标赛激励与审计费用(替代的行业锦标赛激励指标)

(2)使用CEO与行业规模相近公司最高薪酬CEO间薪酬差距的自然对数衡量行业锦标赛激励。

考虑到CEO更可能在行业内规模相近公司间流动,将规模相近公司CEO作为薪酬参照者(35)Bizjak,J.,Lemmon,M.,Nguyen,T.,“Are all CEOs above Average?An Empirical Analysis of Compensation Peer Groups and pay Design”,Journal of Financial Economics,Vol.100,No.3,2011,pp.538-555.(36)Faulkender,M.,Yang,J.,“Inside the Black Box:The Role and Composition of Compensation Peer Groups”,Journal of Financial Economics,Vol.96,No.2,2010,pp.257-270.,因而本文在构造行业锦标赛激励指标时考虑公司规模的因素。具体地,本文将同年度行业公司规模按照中位数分为高低两组,然后使用CEO与行业规模同组公司最高薪酬CEO间薪酬差距的自然对数作为行业锦标赛激励指标。检验结果如表4的第(2)列所示,可以看出Indtournic2的回归系数为正,且在1%水平下显著,表明行业锦标赛激励与审计费用显著正相关。

2.考虑CFO行业锦标赛激励影响

有关行业锦标赛激励的研究大都关注CEO,然而CFO对财务报告也负有主要责任,在盈余管理中发挥着重要作用。比如,Jiang等发现,相比CEO,CFO股权激励与盈余管理的关系更强,表明CFO股权激励对财务报告质量的影响大于CEO。(37)Jiang J.,Petroni,K.,Wang,I.,“CFOs and CEOs:Who Have the Most Influence on Earnings Management?”,Journal of Financial Economics,Vol.96,No.3,2010,pp.513-526.然而,也有文献发现CEO股权激励在盈余管理中的作用要大于CFO。比如,Feng等发现,操控盈余公司CEO比非盈余操控公司CEO有更高的股权激励,但操控盈余公司与非操控盈余公司CFO间的股权激励没有显著差异(38)Feng,M.W.,Luo,G.S.,Shevlin,T.,“Why do CFOs Become Involved in Material Accounting Manipulations?”,Journal of Accounting and Economics,No.51,2011,pp.21-36.。他们认为CFO参与盈余管理原因不是并股权激励,而是他们会屈服于CEO的压力。

为了检验审计师在定价决策中是否考虑CFO受到的行业晋升激励,本文在模型(1)中控制了CFO行业锦标赛激励,使用CFO与行业最高薪酬CFO间薪酬差距的自然对数进行衡量。检验结果如表5列所示。第(1)列是仅包括CFO行业锦标赛激励而不包括CEO行业锦标赛激励的回归结果,CFO行业锦标赛激励的回归系数显著为正。第(2)列是将CEO和CFO行业锦标赛激励均纳入模型的回归结果,CFO行业锦标赛激励的回归系数不显著,然而CEO行业锦标赛激励回归系数仍然显著正。研究结果表明,相对于CFO行业锦标赛激励,审计师更加关注CEO受到的行业劳动力市场锦标赛激励。

表5 行业锦标赛激励与审计费用(CFO行业锦标赛激励)

3.替代性假设

管理防御理论也可以解释行业锦标赛激励与审计费用的正相关关系。根据管理防御理论,CEO防御程度越高,其薪酬水平通常也越高(39)王志强、张玮婷、顾劲尔:《资本结构、管理层防御与上市公司高管薪酬水平》,《会计研究》2011年第2期。,其与行业最高薪酬CEO间的行业薪酬差距越小,此时行业锦标赛激励越弱。而高防御CEO拥有的权力较大,其对董事会的控制力较强,更不可能会因为较差的业绩而被董事会解聘,因而高防御CEO没有强烈的动机去提升公司绩效,进而进行高风险投融资和操控公司盈余的倾向较低,审计费用也较低,此时行业锦标赛激励与审计费用也呈正相关关系,因此这种观点可以解释前文的检验结果。为了检验行业锦标赛激励与审计费用的正相关关系是否由CEO管理防御引起,本文检验公司治理机制对行业锦标赛激励与审计费用关系的调节作用。如果行业锦标赛激励与审计费用的正相关关系是由CEO防御所引起的,那么当公司治理机制较为完善时,董事会能够对CEO进行有效的监督和制衡(40)梅春、赵晓菊、颜海明、程飞:《行业锦标赛激励与企业创新产出》,《外国经济与管理》2019年第7期。,CEO防御程度较低,此时CEO为了提升公司绩效而进行高风险投融资和操控公司盈余的可能性会上升,审计费用会增加,行业锦标赛激励与审计费用的正相关关系应较弱。本文使用两职合一Dual和董事会规模Boardnum作为CEO防御程度的代理变量,CEO兼任董事长的公司CEO权力较大、防御程度较高,董事会难以对CEO进行有效的监督和制衡(41)王克敏、王志超:《高管控制权、报酬与盈余管理——基于中国上市公司的实证研究》,《管理世界》2007年第7期。,CEO为了提升公司绩效而进行高风险投融资和操控公司盈余的可能性更低,审计费用较低,行业锦标赛激励对审计费用的正向影响应较大;董事会规模越小,董事会越难以对CEO进行监督和制衡,CEO防御程度较高,CEO更不可能会为了提升公司绩效而进行高风险投融资和操控公司盈余,审计费用更低,行业锦标赛激励对审计费用的正向影响应较大。董事会人数Boardnum取董事会人数的自然对数衡量。

检验结果如表6所示,可以看出,Indtournic*Dual的估计系数显著为负,而Indtournic*Boardnum的估计系数显著为正,表明当公司治理机制较为完善时,行业锦标赛激励与审计费用的正相关关系较强,因而检验结果并不支持行业锦标赛激励与审计费用的正相关关系是由CEO防御引起的观点。

表6 行业锦标赛激励、公司治理机制与审计费用

4.考察产权性质的影响

前文使用CEO与行业最高薪酬CEO间薪酬差距的自然对数衡量行业锦标赛激励,然而对于国有公司而言,该指标可能无法有效地衡量CEO受到的行业晋升激励,因为国有公司高管由上级政府主管部门任命,CEO追求的是政治晋升(42)梅春、赵晓菊、颜海明、程飞:《行业锦标赛激励与企业创新产出》,《外国经济与管理》2019年第7期。,而非行业劳动力市场的职位晋升,行业薪酬差距可能无法对国有公司CEO产生晋升激励效应,导致在国有公司和非国有公司中,行业锦标赛激励对审计费用的影响会存在差异,进而影响前文的研究结果。为此,本文分别使用国有公司和非国有公司样本对基准模型进行估计。检验结果如表7所示。第(1)列是国有公司的回归结果,第(2)列是非国有公司的回归结果,国有公司和非国有公司样本Indtournic的回归系数均显著为正,但非国有公司样本Indtournic的回归系数大于国有公司,且卡方检验显示两个样本间Indtournic的回归系数值存在显著差异,这表明相比国有公司,行业锦标赛激励对审计费用的正向影响应更大。

表7 行业锦标赛激励与审计费用(国有公司和非国有公司样本回归结果)

同时,2014年政府发布《中央管理企业负责人薪酬制度改革方案》,文件将央企高管的基本年薪、绩效年薪与任期激励分别限制为在岗职工平均工资的若干倍(其他国有企业参照执行),其目的在于解决国有企业经理人“天价薪酬”、薪酬与公司业绩倒挂等问题。“限薪令”的实施改变了国有企业薪酬制度,进而影响了高管的激励机制。一个值得关注的问题是,行业锦标赛激励对非国有公司和国有公司审计费用影响的差异也可能是由“限薪令”导致,而并非由产权性质差异引起。为此,本文分别对“限薪令”实施前后两个时间段检验行业锦标赛激励对国有公司审计费用的影响。表7的第(3)列是“限行令”实施前的回归结果,第(4)列是“限薪令”实施后的回归结果,Indtournic的回归系数均显为正,但差异并不显著,表明“限薪令”并未显著改变行业锦标赛激励对国有公司审计费用的影响,这也意味着行业锦标赛激励对国有公司和非国有公司审计费用影响的差异并不是由“限薪令”引起,而是由于这两类公司CEO受到行业锦标赛激励的差异导致。

五、异质性分析

前文发现行业锦标赛激励与审计费用正相关,本文认为行业劳动力市场对CEO的晋升激励会促使CEO提升风险承担水平和盈余管理倾向,进而引起较高的审计费用。为了进一步证实本文的理论观点,本文从CEO参与行业锦标赛意愿的角度进行异质性分析。具体地,如果本文的理论观点正确,那么当CEO参与行业锦标赛意愿较强时,行业锦标赛激励与审计费用的正相关关系应更强。

首先,行业同质性较高公司CEO参与行业锦标赛意愿较强。同质性较高行业的公司在产品生产、市场销售等方面的差异较小,高管对行业其他公司的了解程度较高(43)Parrino,R.,“CEO Turnover and Outside Succession a Cross-Sectional Analysis”,Journal of Financial Economics,Vol.46,No.2,pp.165-197.,公司从行业劳动力市场招聘高管的成本较低,因而更倾向于从行业劳动力市场招聘公司CEO,同质性较高行业的公司CEO参与行业锦标赛的意愿较强。本文预期,行业同质性较高公司行业锦标赛激励对审计费用的正向影响应较大。

其次,临近退休公司CEO参与行业锦标赛的意愿较弱。临近退休的CEO因为接近职业生涯末期,其不大可能会考虑去其他公司继续任职,因为参与行业锦标赛的意愿较弱。(44)Kale,J.R.,Reis,E.,Venkateswaran,A.,“Rank-Order Tournaments and Incentive Alignment:The Effect on Firm Performance”,Journal of Finance,Vol.64,No.3,2009,pp.1479-1512.本文预期,CEO未临近退休公司行业锦标赛激励对审计费用的正向影响应更大。

为了检验以上预期,本文分别在模型(1)加入异质性变量和异质性变量与行业锦标赛激励的交互项,具体地,对于行业同质性变量Indhomo,参考Parrino(45)Parrino,R.,“CEO Turnover and Outside Succession a Cross-Sectional Analysis”,Journal of Financial Economics,Vol.46,No.2,pp.165-197.的做法,本文使用公司股票月回报率和行业股票月回报率的偏相关系数作为行业同质性指标,当该指标大于年度中位数时,Indhomo取1,否则取0。同质性较高行业的公司使用相似的生产技术以及在相似的产品市场上竞争,生产要素的冲击会类似地影响行业内公司的现金流和股票回报率,公司股票回报率和行业股票回报率的偏相关系数较高;对于CEO临近退休变量CEORetire,当CEO年龄大于62岁时,该变量取1,否者取0。检验结果如表8所示,从第(1)列可以看出,Indtournic*Indhomo的回归系数显著为正,表明相比行业同质性较低公司,行业同质性较高公司行业锦标赛激励对审计费用的正向影响应较大。第(2)列中,Indtournic*CEORetire的回归系数为负,且在5%水平下显著,表明当CEO临近退休时,行业锦标赛激励对审计费用的正向影响较小。综上,以上检验结果均支持了本文预期,进一步证实了本文的理论观点。

表8 行业锦标赛激励、CEO参与锦标赛意愿与审计费用

六、影响机制分析

根据前文的研究假设,行业锦标赛激励不仅会提升CEO风险承担水平,增加公司风险水平,同时,还会提升CEO操控公司盈余的倾向,提高公司盈余管理程度,而以上两方面均会提高公司审计费用。为了进一步验证行业锦标赛激励是否会通过以上途径影响审计费用,参考温忠麟和叶宝娟(46)温忠麟、叶宝娟:《中介效应分析:方法和模型发展》,《心理科学进展》2014年第5期。的做法,本文检验公司风险水平和公司盈余管理程度在行业锦标赛激励与审计费用关系中的中介效应。

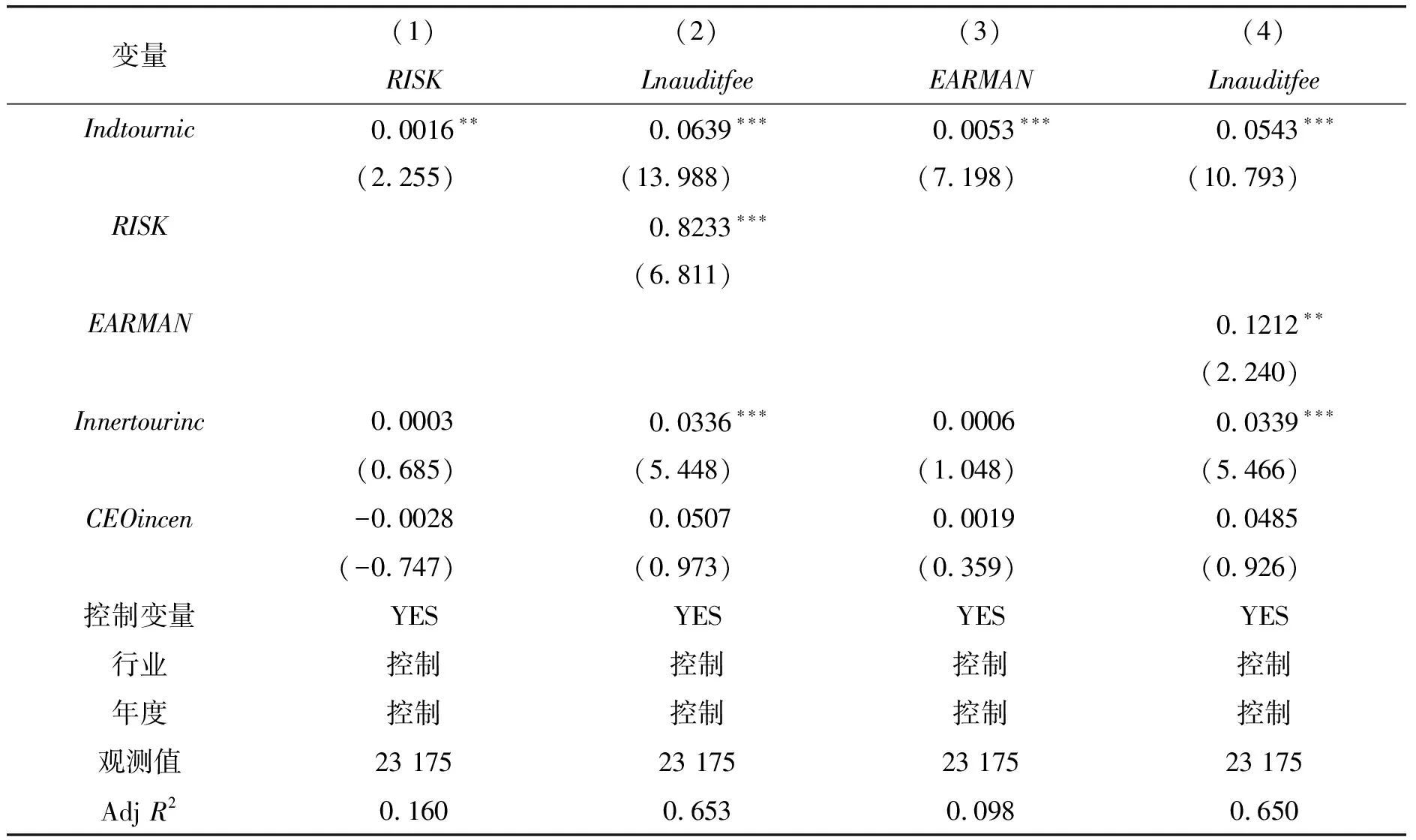

表9是中介效应的回归结果,第(1)列和第(3)列分别是公司风险水平和公司盈余管理程度对行业锦标赛激励的回归结果。其中,参考Kini 和 Williams(47)Kini,O.,Williams,R.,“Tournament Incentives,Firm Risk,and Ccorporate Policies”,Journal of Financial Economics,Vol.103,No.2,2012,pp.350-376.,使用公司近五年总资产收益率ROA的标准差衡量公司风险水平RISK;采用Dechow等(48)Dechow,P.M.,Hutton,A.P.,Kim,J.H.,Sloan,R.G.,“Detecting Earnings Management:A New Ppproach”,Journal of Accounting Research,Vol.50,No.2,2012,pp.275-334.提出的修正Jones应计盈余管理模型计算应计盈余管理衡量公司盈余管理程度EARMAN。可以看出,Indtournic的回归系数均显著为正,表明行业锦标赛激励提升了公司风险水平和公司盈余管理程度。第(2)列和第(4)列分别是审计费用对公司风险水平和公司盈余管理程度的回归结果,可以发现,RISK和EARMAN均显著为正,且Indtournic的回归系数也显著为正,表明公司风险水平和公司盈余管理程度在行业锦标赛激励与审计费用关系中起到中介效应,即行业锦标赛激励会通过提高公司风险水平和公司盈余管理程度的途径提升审计费用。

表9 行业锦标赛激励、公司风险水平、盈余管理程度与审计费用

七、结 论

本文使用2007—2020年中国上市公司样本,考察了行业锦标赛激励与审计费用的关系,发现行业锦标赛激励越强,公司审计费用越高,表明行业锦标赛激励提升了审计费用;行业锦标赛激励对行业同质性较高公司和CEO未临近退休公司审计费用的正向影响更大,表明CEO参与行业锦标赛意愿较高时,行业锦标赛激励对审计费用的提升作用较强;公司风险水平和公司盈余管理程度在行业锦标赛激励与审计费用的正相关关系中起到中介作用,表明行业锦标赛激励会通过提高公司风险水平和公司盈余管理程度的途径提升审计费用。

随着中国高管劳动力市场的不断发展和完善,越来越多的高管选择通过在行业劳动力市场流动来实现价值的提升,行业劳动力市场对高管的锦标赛激励已经成为高管重要的激励方式。然而行业锦标赛激励在减轻公司代理问题时,也可能会导致高管的机会主义行为,本文发现行业锦标赛激励会提高高管的风险承担水平和盈余管理倾向,进而提升公司审计费用。因而,公司董事会在制定高管激励策略时,还应该考虑行业锦标赛激励对公司的不利影响,比如会提高公司审计费用。

本文关注行业劳动力市场对高管的行业晋升激励效应与审计费用的关系,然而,高管不仅会受行业劳动力市场的晋升激励,还会受区域劳动力市场的晋升激励,即本地锦标赛激励。(49)Ma,M.,Pan,J.,Stubben,S.R.,“The Effect of Local Tournament Incentives on Firms’ Performance,Risk-Taking Decisions,and Financial Reporting Decisions”,The Accounting Review,Vol.95,No.2,2020,pp.283-309.那么在中国劳动力市场存在区域分割的背景下,区域劳动力市场对高管的锦标赛激励也会影响审计费用?其作用机制与行业锦标赛激励有区别吗?这些问题值得学者作进一步的研究。

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

环球时报(2022-06-09)2022-06-09

羽毛球(2022年2期)2022-02-14

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

趣味(作文与阅读)(2021年12期)2021-04-19

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

疯狂英语·新策略(2018年8期)2018-08-30

统计与决策(2018年14期)2018-08-22