ESG表现与商业银行特许权价值

2023-12-15 06:33辛兵海

暨南学报(哲学社会科学版) 2023年9期

辛兵海

一、引 言

ESG是环境(Environment)、社会责任(Social)和公司治理(Governance)的简称,是企业责任投资理念的延伸,是对可持续发展原则的集中归纳。ESG核心思想与中国长期以来推动的可持续发展战略不谋而合,旨在贯彻落实新发展理念,政府部门先后出台或更新了多项重要的相关配套政策。(1)例如,绿色低碳发展相关政策包括:2020年发布的《关于促进应对气候变化投融资的指导意见》;2021年发布的《绿色债券支持项目目录》;2021年,碳达峰、碳中和被首次写入“十四五”规划和2035年远景目标纲要。建设共同富裕示范区的相关政策包括:2021年5月20日,党中央、国务院正式印发的《关于支持浙江高质量发展建设共同富裕示范区的意见》。其中,“双碳”政策聚焦环境保护和气候治理,使得环境因素将在未来较长时间内受到重视;共同富裕政策侧重于收入分配与社会公平,将引导社会各界更为关注社会责任;完善公司治理有助于识别投资机会并防控投资风险,为投资主体贡献超额收益。在政策推动、监管引导和市场需求的共同驱动下,ESG投资在中国快速发展。

作为资本要素配置的枢纽和可持续金融的主要参与者,以商业银行为代表的金融机构将在中国式现代化目标的推进过程中发挥重要作用。目前,ESG已成为中国商业银行追求稳健可持续发展,实现经济效益、社会效益和生态效益有机融合目标的重要抓手。为规范和引导商业银行在投融资过程中践行ESG理念,监管部门推出了一系列健全ESG风险管理、加强ESG信息披露和提升ESG表现的政策指引。(2)2020年1月,中国银保监会发布《关于推动银行业和保险业高质量发展的指导意见》,明确指出银行业金融机构要健全环境和社会风险管理体系,将环境、社会和治理要求纳入授信全流程,强化环境、社会、治理信息披露和与利益相关者的交流互动。2022年6月,银保监会发布《银行业保险业绿色金融指引》,明确指出银行保险机构应当有效识别、监测、防控业务活动中的环境、社会和治理风险,重点关注客户(融资方)及其主要承包商、供应商因公司治理缺陷和管理不到位而在建设、生产、经营活动中可能给环境、社会带来的危害及引发的风险,将环境、社会、治理要求纳入管理流程和全面风险管理体系,强化信息披露和与利益相关者的交流互动,完善相关政策制度和流程管理。将环境、社会和治理要求纳入商业银行业务流程,将会对商业银行的经营管理产生广泛影响。如果商业银行能从更优异的ESG表现中获得更高的经济收益和更强的可持续发展能力,从而激发其进行ESG治理的内生动力,并与政策指引形成同方向合力,则会实现社会价值和市场价值的双赢。反之,如果这种内生动力缺失,则会使监管部门政策指引的效果大打折扣。

在此背景下,本文将从银行特许权价值角度考察商业银行ESG表现的经济后果。考虑到银行业功能重要性、风险特殊性和危机全局性特征,监管机构势必要对银行类金融机构经营资质实施必要管制。满足监管要求并取得金融特许经营牌照,是商业银行持续经营并获利的基本前提。依托特许经营资质在市场上所创造的垄断租金,被界定为商业银行特许权价值(Charter Value)。特许权价值能够有效限制银行管理层的道德风险和过度风险承担(3)Marcus,A.J.,“Deregulation and Bank Financial Policy”,Journal of Banking and Finance,Vol.8,No.4,1984,pp.557-565.,而商业银行特许权价值持续下降则往往与银行业危机存在高度关联。(4)Keeley,M.C.,“Deposit Insurance,Risk,and Market Power in Banking”,American Economic Review,Vol.80,No.5,1984,pp.1183-1200.伴随着中国利率市场化改革的持续推进以及直接融资市场的日臻成熟,商业银行特许权价值呈现下降趋势,对银行管理层冒险动机的约束效力持续弱化。鉴于此,探讨商业银行ESG表现对特许权价值的影响,对于促进银行业高质量发展和金融稳定、推动完善ESG政策体系具有重要的现实意义。

本文的贡献主要体现在以下三个方面:(1)从商业银行ESG表现的特许权价值效应视角,丰富了ESG经济后果方面的文献,为评估中国商业银行ESG投资的有效性提供了新证据。(2)在明确了商业银行ESG表现的正向价值效应后,本文进一步从“效率”、“成本”和“风险”渠道揭示了ESG影响商业银行特许权价值的作用机制。(3)考察了信息效率、数字金融和ESG评级分歧等因素对ESG价值效应的调节作用,从而明确了ESG提高商业银行特许权价值的作用条件,为提升中国商业银行ESG表现的价值效应,提供更具针对性的政策建议。

二、文献回顾、理论分析与研究假设

(一)商业银行特许权价值影响因素的文献回顾

特许权价值是商业银行所拥有的金融特许经营牌照的价值,本质上是商业银行凭借市场管制、信息优势、规模经济和声誉等方面所获得的未来收益的净现值。商业银行特许权价值主要受到宏观经济环境、市场相关因素和银行相关因素的影响。(1)宏观经济环境。银行特许权价值具有较强的顺周期性特征,繁荣期特许权价值上升而衰退期特许权价值下降。(5)Jones,J.S.,Miller,S.A.,Yeager,T.J.,“Charter Value,Tobin’s Q and Bank Risk during the Subprime Financial Crisis”,Journal of Economics and Business,Vol.63,No.5,2011,pp.372-391.金融危机对特许权价值的抑制效应更为显著,危机过后严厉的监管政策,进一步助推了银行特许权价值的持续走低。(6)Chousakos,K.T.,Gorton,G.B.,“Bank Health Post-Crisis”,NBER Working Paper,No.23167,2017.(2)市场相关因素。这类因素包括政府部门和监管机构在市场准入、利率管制和政府安全网等方面的政策规则和制度安排。放松银行业管制、取消分支机构设立限制以及取消利率管制等监管政策的调整,会加剧行业竞争,削弱银行垄断地位,降低银行特许权价值。(7)Hellmann,T.F.,Murdock,K.C.,Stiglitz,J.E.,“Liberalization,Moral Hazard in Banking,and Prudential Regulation:Are Capital Requirements Enough”,American Economic Review,Vol.90,No.1,2000,pp.147-165.然而,也有研究指出放松银行业管制、直接融资市场的发展以及利率市场化可能会增加银行特许权价值。(8)韩立岩、李伟:《外资银行进入与中国商业银行特许权价值》,《世界经济》2008年第10期。(9)董楠、伏霖、徐思:《直接融资对我国银行业特许权价值的影响——基于Panzar-Rosse模型的实证研究》,《国际金融研究》2017年第6期。(10)项后军、张清俊、于洋:《金融深化改革如何影响银行特许权价值:基于利率市场化和存款保险制度的研究》,《国际金融研究》2020年第4期。(3)银行相关因素。在对银行相关因素的研究中,既有文献认为银行规模、资本储备、多元化程度、市场势力和经营效率等银行个体差异特征构成了影响银行特许权价值的重要因素。(11)韩立岩、李燕平:《中国上市银行特许权价值与风险行为》,《金融研究》2006年第12期。并且,伴随着金融管制的放松和金融科技的进步,与市场相关的特许权价值正在削弱,而银行相关因素的作用日益凸显。(12)顾海峰、朱慧萍:《数字金融是否影响商业银行特许权价值》,《当代经济科学》2022年第4期。

(二)ESG经济后果的文献回顾

理论上,主流文献从资源依赖理论和利益相关者理论(13)Pfeffer,J.,Salancik,G.R.,The External Control of Organizations:A Resource Dependence Perspective,San Francisco:Stanford University Press,1978.(14)Freeman,R.E.,Strategic Management:A Stakeholder Perspective,Massachusetts:Pitma Publishing,Inc.,1984.,支持ESG对企业价值的正向贡献。(1)资源依赖理论指出,企业的生存和发展依赖于外部环境中的各类资源,承担社会责任有助于企业从利益相关者处获取关键资源,并提升自身竞争优势。(2)利益相关者理论强调,企业承担社会责任能够向利益相关者传递积极信号,降低企业与利益相关者之间的交易成本,提升利益相关者参与企业价值创造的效率。实证研究方面,国内外文献基于非金融企业研究样本,均提供了ESG有助于改善企业财务绩效、提升企业价值的经验证据。(15)Taliento,M.,Favino,C.,Netti,A.,“Impact of Environmental,Social and Governance Information on Economic Performance:Evidence of a Corporate‘Sustainability Advantage’ from Europe”,Sustainability,Vol.11,No.6,2019,pp.1738-1763.(16)Broadstock,D.C.,Chan,K.,Cheng,L.T.W.,et al.,“The Role of ESG Performance during Times of Financial Crisis:Evidence from Covid-19 in China”,Finance Research Letters,Vol.38,No.8,2021,pp.1-11.(17)高杰英、褚冬晓、廉永辉等:《ESG表现能改善企业投资效率吗?》,《证券市场导报》2021年第11期。(18)王琳璘、廉永辉、董捷:《ESG表现对企业价值的影响机制研究》,《证券市场导报》2022年第5期。

目前研究ESG整体表现对商业银行绩效影响的文献较少,既有文献多从环境保护(E)、社会责任(S)或公司治理(G)的单一维度进行实证检验,结论也不尽相同。对于良好的公司治理有助于降低代理成本并提升商业银行价值的学术观点,既有文献基本达成共识。(19)Balachandran,B.,Faff,R.,“Corporate Governance,Firm Value and Risk:Past,Present,and Future”,Pacific-Basin Finance Journal,Vol.35,No.7,2015,pp.1-12.对于环境和社会责任与商业银行价值之间的关系,则存在分歧。(1)就环境保护维度而言,绿色信贷对银行绩效的影响,国内外研究至今仍无定论。一类观点认为,商业银行开展绿色信贷业务可以提升银行经济效益,促进其可持续发展。(20)King,G.R.,Levine,R.,“Finance and Growth:Schumpeter Might be Right”,Quarterly Journal of Economics,Vol.108,No.3,1993,pp.717-737.(21)宋晓玲、吴嘉伊:《绿色信贷对财务绩效的影响——来自赤道银行的经验证据》,《征信》2017年第3期。绿色信贷的声誉机制和风控机制将在长期内对银行效率产生积极影响。(22)丁宁、任亦侬、左颖:《绿色信贷政策得不偿失还是得偿所愿?——基于资源配置视角的 PSM-DID 成本效率分析》,《金融研究》2020年第4期。(23)Luo,S.,Yu,S.,Zhou,G.,“Does Green Credit Improve the Core Competence of Commercial Banks?Based on Quasi-Natural Experiments in China”,Energy Economics,Vol.100,No.5,2021,pp.1-11.然而,也有学者指出新业务增加的成本、考虑环保问题带来的客户流失等,会对银行业盈利产生较强的负面效应(24)Labatt,S.,White,R.,Environmental Finance:A Guide to Environmental Risk Assessment and Financial Products,Canada:John Wiley &Sons,Inc.,2002.,因此商业银行缺失开展绿色信贷业务的动力(25)Biswas,N.,“Sustainable Green Banking Approach:the Need of the Hour”,Business Spectrum,Vol.1,No.1,2011,pp.32-38.(26)李程、白唯、王野等:《绿色信贷政策如何被商业银行有效执行?——基于演化博弈论和DID模型的研究》,《南方金融》2016年第1期。。(2)就社会责任维度而言,一类观点指出较好的承担社会责任有助于商业银行提升自身声誉,由此衍生更多的“声誉租金”,从而实现更好的绩效水平。(27)Huang,T.H.,Shen,C.H.,Wu,M.W.,et al.,“Does CSR Engagement Affect Banking Efficiency in the Context of a Stochastic Cost Frontier?”,Journal of Financial Studies,Vol.27,No.4,2019,pp.1-32.且社会责任表现良好的银行不易陷入财务困境,需要政府救助的可能性也较低。(28)Bolton,B.J.,“Corporate Social Responsibility and Bank Performance”,SSRN Working Paper,No.2277912,2013.然而,也有文献从权衡理论和管理层自利假说的角度,指出社会责任投资是对企业有限资源的挤占和低效率使用(29)Williams,A.M.,Siegel,D.,“Corporate Social Responsibility and Financial Performance:Correlation or Misspecification”,Strategic Management Journal,Vol.21,No.10,2000,pp.603-609.,管理者可能为满足个人私利,借助社会责任投资的声誉保险效应从事高风险活动(30)高勇强、陈亚静、张云均:《“红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究》,《管理世界》2012年第8期。(31)权小锋、吴世农、尹洪英:《企业社会责任与股价崩盘风险:“价值利器”或“自利工具”?》,《经济研究》2015年第11期。。

近年来,随着ESG作为一个整体的概念逐渐为社会各界所接受,一些学者开始考察ESG整体表现对商业银行的影响。例如,林祐翠(32)林祐翠:《企业社会责任(ESG)对全球100大银行成本效率影响的理论分析和实证研究》,上海财经大学博士学位论文,2021年。基于全球100家大型商业银行的实证研究发现ESG表现有助于银行成本效率的提升。卢娜(33)卢娜:《ESG与银行风险管理》,《国际金融》2022年第3期。、韩军伟(34)韩军伟:《ESG如何影响商业银行》,《金融市场研究》2022年第6期。等文献定性探讨了ESG对银行治理和发展模式的影响。宋科等(35)宋科、徐蕾、李振等:《ESG投资能够促进银行创造流动性吗?——兼论经济政策不确定性的调节效应》,《金融研究》2022年第2期。实证分析了中国上市银行ESG投资对其流动性创造的影响及其作用机制,发现ESG投资整体上提高了商业银行的流动性创造水平,从而改善了市场融资环境并促进了经济高质量发展。

上述文献为理解ESG表现与商业银行特许权价值的关系提供了有益借鉴,但是仍存在改进的空间。(1)既有研究多数聚焦于非金融企业,较少关注ESG整体表现对商业银行所产生的价值效应。(2)相关文献大多从环境保护(E)、社会责任(S)或公司治理(G)的单一维度进行研究,鲜有文献将三方面因素整合起来综合考察ESG如何影响商业银行特许权价值。(3)由于ESG作为一个整体性概念相对较新,国内学者关于“ESG对商业银行作用与意义”的研究大多仍停留在定性探讨阶段,缺乏来自实证层面的经验证据。

(三)ESG表现影响商业银行特许权价值的理论分析和研究假设

良好的ESG表现有助于提升商业银行的特许权价值,资源依赖理论和利益相关者理论为这一观点提供了理论基础。基于资源依赖理论,商业银行的发展需要获取一系列资源,如人力资本、货币资金、商业关系、社会声誉等,这些稀缺资源是提升竞争优势的关键。基于利益相关者理论,商业银行生存的物质基础是股东和债权人、员工、消费者、供应链企业、监管机构和政府部门等利益相关者投入的资源集合。因此,商业银行需要通过满足利益相关者的诉求以争取关键资源。良好的ESG表现意味着商业银行能够完善公司治理、承担环境责任和社会责任,并向利益相关者释放可以高质量地履行契约的积极信号,从而赢得利益相关者的信赖和支持,降低商业银行与利益相关者之间的交易成本,获取可持续发展所需的资源和环境。以上述理论为基础,本文通过三项机制分析ESG表现对商业银行特许权价值的影响,包括提升银行效率、降低负债成本和降低银行风险(具体如图1所示)。效率提升和成本降低会对银行未来现金流产生正向影响。风险降低会对未来现金流的贴现率产生负向影响。(36)贴现率由无风险利率和风险溢价两部分构成。银行风险越低,风险溢价越低,贴现率也会相应降低。从估值角度看,现金流增加和贴现率降低共同提升了商业银行的特许权价值。因此,本文首先针对“ESG表现是否影响商业银行特许权价值”提出如下研究假设:

图1 ESG表现影响商业银行特许权价值的机制

H1:良好的ESG表现有助于提升商业银行特许权价值。

1.提升银行效率

第一,良好的ESG表现能够提高银行管理能力。(1)ESG治理可以降低代理成本。由于银行股东与经理人之间目标函数存在差异,在股东处于信息劣势且不能对经理人进行完全监督的情况下,极易产生委托代理问题,银行经理关注短期利益的机会主义行为,不利于股东价值的创造与企业的长期稳定发展。(37)陈其安、刘艾萍:《公司治理与银行效率:来自中国上市商业银行的经验证据》,《中国管理科学》2015年第S1期。商业银行践行ESG治理理念,包括股权结构改革、股权激励政策、薪酬计划在内的一系列措施,有助于在银行内部构建激励相容机制,约束银行管理层的短视化动机,激励银行管理层更加勤勉负责,降低代理成本并提升银行效率。(2)ESG信息披露可以改进商业银行与利益相关者之间的交流互动,并形成有效的监督和反馈机制,从而提升银行管理能力。商业银行承担环境和社会责任的过程中,进一步增强了与利益相关者之间的联系。信息交流互动会促进利益相关者高效地发挥外在监督作用、及时发现并积极反馈银行经营管理中存在的问题,从而帮助银行优化管理流程、提升管理效率。

第二,良好的ESG表现促进了银行人力资本发展。商业银行ESG投资可以带来包括声誉、承诺和学习在内的无形价值,并随之转化为降低雇员离职率、吸引优秀人才和提高劳动效率的显性利益。(1)充分满足员工多样化、差异化、个性化的在职学习需求,构建覆盖各级员工的培养发展计划,打造有序衔接的员工梯队,有助于提高人力资本质量并优化人才结构。(38)Chong,W.N.,Tan,G.,“Obtaining Intangible and Tangible Benefits from Corporate Social Responsibility”,International Review of Business Research Papers,Vol.6,No.4,2010,pp.360-375.(2)商业银行以ESG理念为引领,推进劳动争议管理和职工民主管理制度化和规范化,有助于提高员工认同感和归属感,从而构建良好的劳资关系。(39)Adeabah,D.,Andoh,C.,“Cost Efficiency and Welfare Performance of Banks:Evidence from An Emerging Economy”,International Journal of Managerial Finance,Vol.16,No.5,2020,pp.549-574.(3)制定员工持股计划、提高员工福利并改善工作环境,有助于招募并激励优秀员工,提高工作效率。(40)Lins,K.V.,Servaes,H.,Tamayo,A.,“Social Capital,Trust,and Firm Performance:the Value of Corporate Social Responsibility during the Financial Crisis”,Journal of Finance,Vol.72,No.4,2017,pp.1785-1824.

综上,本文提出如下研究假设:

H2:良好的ESG表现通过提升效率的机制提升商业银行特许权价值。

2.降低负债成本

良好的ESG表现有助于商业银行降低负债成本。原因在于:

第一,缓解信息不对称,向债权人释放积极的信号。(1)缓解商业银行和债权人之间的信息不对称问题。一般而言,ESG表现良好的商业银行信息披露意愿更强。商业银行社会责任意识和公司治理能力等非财务信息透明度的提升,可以有效降低债权人面临的不确定性,进而降低资金成本中的风险溢价部分。(41)Balakrishnan,K.,Ertan,A.,“Bank Asset Transparency and Credit Supply”,Review of Accounting Studies,Vol.24,No.5,2019,pp.1359-1391.(2)商业银行贯彻ESG理念,可以向债权人传递“承担环境和社会责任、完善公司治理机制”的积极信号,缓解商业银行—债权人之间的代理问题,(42)Diamond,D.W.,“Financial Intermediation and Delegated Monitoring”,Review of Economic Studies,Vol.51,No.3,1984,pp.393-414.增强利益相关者对商业银行可持续发展能力和预期收益的信心,从而减少商业银行在融资市场上面临的金融摩擦,降低负债融资成本。

第二,ESG概念融资产品发挥积极作用。包括绿色债券、碳中和债券、可持续发展挂钩债券、乡村振兴债券在内的ESG概念相关融资产品,嵌入环境保护、社会责任的理念,契合了投资者的“绿色”偏好和政府可持续发展的需要,也呼应了共同富裕的政策目标,具有较高的信用评级,在国际国内金融市场更具公信力。因此,商业银行陆续推出的ESG概念相关融资产品,在流动性和定价方面更具优势,有助于商业银行优化利益相关者管理,扩宽融资渠道,降低融资成本。(43)Wang,J.,Chen,X.,Li,X.,et al.,“The Market Reaction to Green Bond Issuance:Evidence from China”,Pacific-Basin Finance Journal,Vol.60,No.3,2020,pp.1-19.

综上,本文提出如下研究假设:

H3:良好的ESG表现通过降低负债成本的机制提升商业银行特许权价值。

3.降低银行风险

良好的ESG表现可以从以下四个方面降低银行风险:(1)转型风险。转型风险的来源主要是政策、技术、观念等为了应对气候变化和环境挑战的人为因素而发生的转变。随着消费者和投资者环境风险意识的提高,可能会在消费和生产过程中更青睐于对环境友好的产品和服务,并愿意为此支付高价。因此,为生产此类产品的企业提供融资的银行可能会间接受益于这种“绿色溢价”(44)Mason,C.F.,“The Economics of Eco-Labeling:Theory and Empirical Implications”,International Review of Environmental and Resource Economics,Vol.6,No.4,2013,pp.341-372.,从而降低银行面临的转型风险。(2)合规风险。银行将环境因素纳入评估信贷的标准,限制对环境表现不佳的企业的信贷,降低两高一剩棕色信贷规模,能够降低银行为企业的污染项目提供融资、咨询等服务带来的潜在环境责任和罚款。(45)Bătae,O.M.,Dragomir,V.D.,Feleag,L.,“The Relationship between Environmental,Social,and Financial Performance in the Banking Sector:A European Study”,Journal of Cleaner Production,Vol.290,No.1,2021,pp.1-21.(3)信用风险。银行通过发放绿色信贷,为企业开展ESG实践提供资金支持。绿色信贷的资产质量更加突出,不良率远低于其他各项贷款。发放绿色信贷有利于银行调整信贷结构,抑制不良贷款率的攀升,从而降低银行面临的信用风险。(46)Cui,J.,Jo,H.,Na,H.,“Does Corporate Social Responsibility Affect Information Asymmetry”,Journal of Business Ethics,Vol.148,No.3,2018,pp.549-572.(4)声誉风险。ESG具有“声誉保险效应”。社会责任履行水平是企业伦理和价值观的外化,负责任的经营有利于获取市场信任。(47)Lourenco,I.C.,Callen,J.L.,Branco,M.C.,et al.,“The Value Relevance of Reputation for Sustainability Leadership”,Journal of Business Ethics,Vol.119,No.1,2014,pp.17-28.银行可以把追求社会责任作为一种保险形式,当危机发生时,社会责任作为一种维护信任关系的无形资产,可以减少招致公众的批评和不利冲击的影响(48)Porter,M.E.,Kramer,M.R.,“The Link between Competitive Advantage and Corporate Social Responsibility”,Harvard Business Review,Vol.84,No.12,2007,pp.78-92.,降低银行的声誉风险。

综上,本文提出如下研究假设:

H4:良好的ESG表现通过降低风险的机制提升商业银行特许权价值。

三、研究设计

(一)模型设定与变量选择

旨在检验ESG表现对商业银行特许权价值的影响,本文设定如下计量模型:

BCVi,t=a0+β1ESGi,t-1+∑γcontrol+αi+θt+ei,t

(1)

其中i=1,2,…,表示银行个体,t=1,2,…,表示季度。αi表示个体异质性,θt表示季度固定效应,ei,t为随机误差项。各变量解释如下:

1.被解释变量:商业银行特许权价值

主流文献大多使用托宾Q值来度量商业银行特许权价值。(49)Gorton,G.,Rosen,R.,“Corporate Control,Portfolio Choice,and the Decline of Banking”,Journal of Finance,Vol.50,No.5,1995,pp.1377-1420.托宾Q值采用市场价值与账面价值的比值来表示,理论上反映为单位资本未来收益的现值,涵盖了商业银行特许权超额收益的两个来源——银行自身效率因素和市场管制因素,因此可以有效地度量商业银行特许权价值。本文研究样本为A股42家上市银行,因此使用托宾Q值TQ作为商业银行特许权价值BCV的代理变量。

2.核心解释变量:商业银行ESG表现

参考宋科等,本文选取华证ESG评级来度量商业银行的ESG表现。华证ESG评级数据按照季度实时更新,最早可以追溯到2009年第一季度。相较于境外ESG指标体系,华证ESG评级融入了更多贴合中国当前发展阶段的指标,如信息披露质量、证监会处罚、精准扶贫等。华证ESG评级体系从环境、社会和公司治理三个层次延伸开来,涵盖3个一级指标、14个二级指标、26个三级指标以及130多个底层数据指标。底层指标自下而上按照行业权重矩阵加总,得到AAA-C的九档评级。为便于量化分析,我们将评级为最低级C时赋值为1,在此基础上评级每上升一级赋值加1,例如CCC级赋值为3,BBB级赋值为6,AAA级赋值为9,由此得到变量ESG。

3.控制变量

微观层面,本文纳入以下5个控制变量:(1)银行规模size,用商业银行季末资产总额的自然对数值表示。(2)存贷比lbr,即贷款总额与存款总额的比值。(3)资本充足率car,为银行资本与风险加权资产的比值。(4)非利息收入占比nii,用非利息收入与营业收入的比值表示。(5)存款增长率depo,用银行存款余额的对数差分值表示。包括ESG在内的银行微观特征变量均滞后一期,以减轻潜在的内生性问题。

宏观层面,本文纳入物价指数季度同比增速cpi、广义货币投放季度同比增速m2以及工业增加值季度同比增速iva,以控制物价因素、货币因素和商业周期因素。此外,实证模型中进一步加入了个体固定效应和季度固定效应,以控制未识别、仅随个体变化或仅随时间变化的潜在影响因素。

(二)样本选择和数据来源

本文选取A股42家上市银行作为研究样本。与核心变量ESG的起始时间保持一致,本文样本期间确定为2009年第一季度至2022年第二季度。研究样本涵盖6家全国性大型国有银行、10家股份制银行、18家城市商业银行、8家农村商业银行,具有较强的代表性。华证ESG评级数据、商业银行财务数据来源于WIND数据库和CSMAR数据库,宏观数据来源于国家统计局。

(三)变量统计特征

表1列示了各变量的统计特征。为避免异常值对回归结果的影响,本文对所有的银行特征变量均进行了上下1%的缩尾处理。各变量取值均在合理区间,不存在明显的异常值。其中变量ESG的最小值为3,最大值为7,均值为5.500,表明样本银行ESG评级最低为CCC级,最高为A级,平均评级介于BBB到BB之间。

表1 变量统计特征

图2直观呈现了样本银行托宾Q值在25%分位、均值和75%分位的变化趋势。伴随着中国市场化进程的推进,银行类金融机构的数量增加,银行业的竞争不断加剧,商业银行特许权价值呈现出逐年下降的趋势。

四、回归结果分析

(一)基准回归结果

表2呈现了ESG表现对商业银行特许权价值TQ影响的回归结果。计量回归使用了银行个体聚类标准误,以避免银行层面的聚集效应对统计显著性的影响。第(1)~(3)列为固定效应回归结果,我们采用逐步加入控制变量的方式进行回归分析:第(1)列仅控制了个体效应,第(2)列对个体效应和时间效应进行了联合控制,第(3)列进一步控制了银行微观特征变量和宏观变量。核心变量ESG的估计系数均在1%的统计水平上显著为正。经济显著性方面,ESG评级上升一档将带来TQ增加4.510,增量占样本银行TQ均值的4.52%。出于稳健性的考虑,第(4)列和第(5)列汇报了随机效应和混合回归的估计结果,核心自变量ESG的估计系数均显著为正。以上估计结果印证了本文的研究假设H1,即良好的ESG表现有助于提升商业银行特许权价值。

表2 ESG对商业银行特许权价值的影响

(二)稳健性分析

1.商业银行特许权价值的替代变量

(1)使用不同方法计算托宾Q。如前所述,变量TQ为市场价值与重置成本的比值,计算公式为TQ=市场价值/资产总计。此处,将分母调整为“资产总计-商誉净额-无形资产净额”,即TQ2=市场价值/(资产总计-商誉净额-无形资产净额)。(2)采用税前利润法计算商业银行特许权价值。计算公式为Bcv=(roe-rf)/(1+δ),其中roe为税前资本收益率;rf为无风险利率,用7日shibor利率表示;δ为贴现率,分别采用1年期贷款基准利率和银行实际贷款利率(利息收入/生息资产)度量,所测算的特许权价值分别记作Bcv1和Bcv2。表3第(1)~(3)列呈现了相应的估计结果,在不同的商业银行特许权价值设定下,核心自变量ESG的系数符号和显著性水平保持稳健。

表3 稳健性检验

2.ESG表现的替代变量

(1)选用更长滞后期的ESG变量,分别以滞后三期、六期的ESG做解释变量。表3第(4)~(5)列汇报了相应的回归结果,ESG滞后三期和滞后六期变量的系数均显著为正,表明改善ESG表现对提升银行特许权价值具有较为长期和持续的影响。(2)使用WIND数据库发布的ESG评级指标ESG_WIND。表3第(6)列以ESG_WIND作为解释变量重新回归,结果显示ESG_WIND估计系数显著为正。

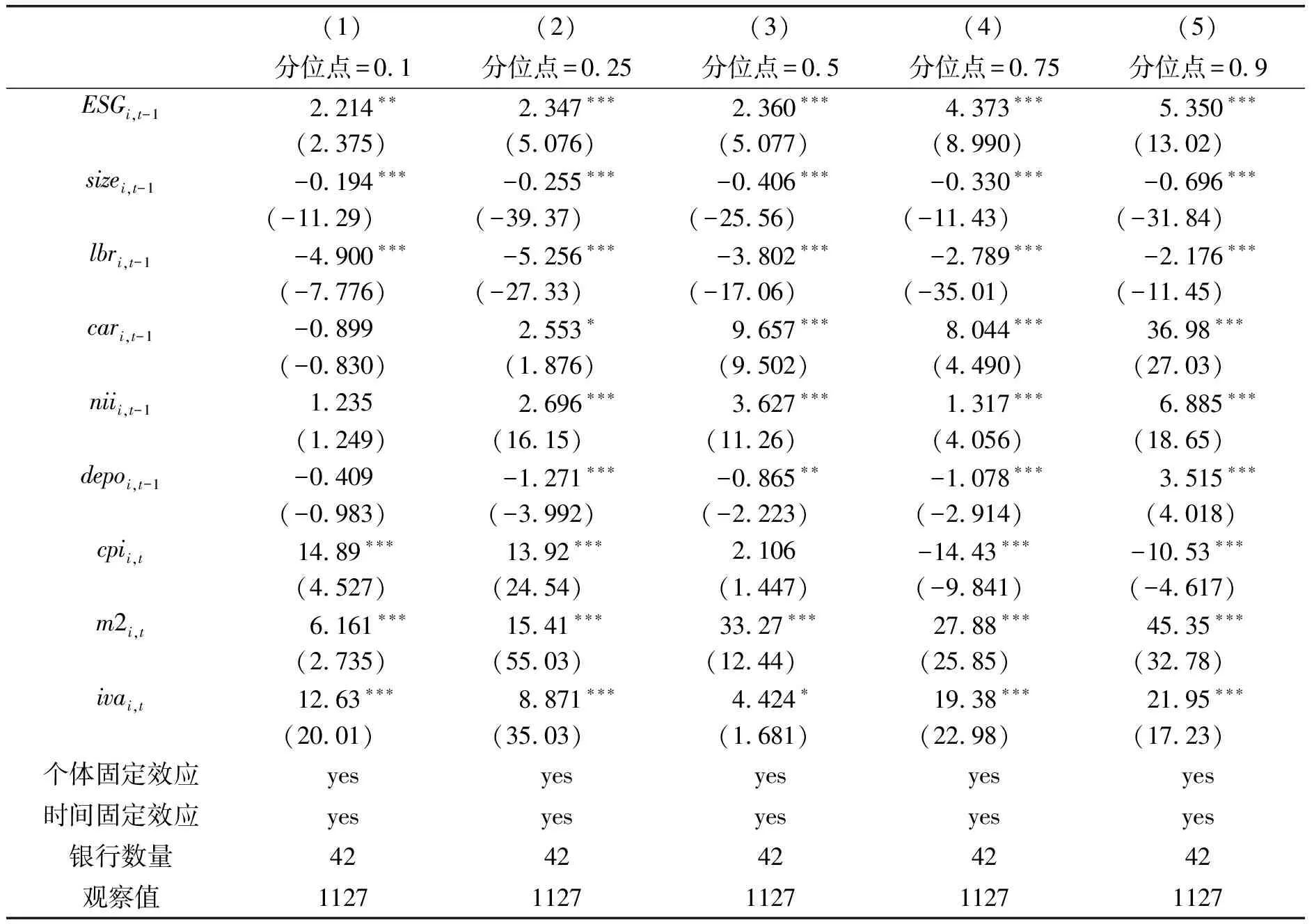

3.面板分位数回归

由分位数回归方法得到的估计系数能反映解释变量对被解释变量在特定分位点的边际效应,因此我们可以通过分位数回归明确ESG对商业银行特许权价值的影响是否以及如何依赖于特许权价值的高低。表4汇报了相应的回归结果。其中,第(1)~(5)列分别对应在五个代表性分位点(0.1、0.25、0.5、0.75、0.9)的分位数回归结果,各列回归中ESG系数均显著为正,说明考虑ESG对银行特许权价值影响的非线性效应后,基准回归结论仍然成立。

表4 面板分位数回归

4.考虑内生性问题

基准回归表明,良好的ESG表现有助于提升商业银行特许权价值。然而,这一结果有可能是由于特许权价值越高的商业银行越有能力和意愿提升自身ESG表现,从而引致了逆向因果型内生性问题。旨在控制潜在的内生性问题,我们选用工具变量,进行两阶段最小二乘回归分析。

工具变量估计。(1)借鉴刘冲等(50)刘冲、刘莉亚、李庆宸:《“排斥”还是“包容”:传统宗族文化与现代银行发展》,《经济研究》2021年第4期。的研究,选取曲阜孔庙、北京孔庙、南京夫子庙、杭州文庙以及潮阳孔庙五个地点作为儒家文化向外扩散的发源地,并使用银行注册地至以上五个地点的最短距离(记作Min_distance)作为工具变量。一般而言,距离儒家文化发源地越近,就越有可能受到儒家文化的影响。文化作为一种非正式制度,对企业经营理念会产生潜移默化的影响。儒家文化所倡导的“天下为公”、“天人合一”的思想,与商业银行履行社会责任、绿色发展理念高度契合。银行注册地至儒家文化发源地的距离与银行所受儒家文化影响存在较强的相关度。但物理距离本身并不直接或通过文化以外的渠道影响商业银行。(2)借鉴谢红军和吕雪(51)谢红军、吕雪:《负责任的国际投资:ESG与中国OFDI》,《经济研究》2022年第3期。、方先明和胡丁(52)方先明、胡丁:《企业ESG表现与创新——来自A股上市公司的证据》,《经济研究》2023年第2期。的研究,利用商业银行被“泛ESG” 基金持股市值占比(记作fv)作为ESG表现的工具变量。(53)我们从中国全部公募基金中剔除了分级子基金和ETF联接基金,并依据基金名称中是否含有ESG相关的关键字来判断该基金是否为ESG基金。相应的关键字包括:ESG、新能源、可持续发展、美丽中国、绿色、低碳、节能、环保、清洁、碳中和、循环经济、生态环境、环境治理、污染治理、尾气治理、责任、扶贫、公司治理。经过筛选后,共得到2005—2022年间成立的198家ESG基金。“泛ESG” 基金持股数据基于CSMAR数据库的基金持股文件整理。在滞后1期的基础上,旨在进一步排除内生性的干扰,本文尝试使用滞后2期的“泛ESG” 基金持股市值占比作为商业银行ESG表现的工具变量,结论依然稳健。备索。作为重要的机构投资者,“泛ESG”基金通过“用脚投票”和外部监督的方式影响商业银行的ESG治理,故满足工具变量的相关性原则。而“泛ESG”基金的成立及规模由基金公司决定,基金的持股组合和调整由基金经理决定,因此具有较强的外生性特征。

本文使用ArcGIS软件处理获得了各银行注册地到五个儒家文化发源地的距离数据,并选取其中的最小值,构建工具变量Min_distance。由于距离变量的非时变特征,故回归模型中未控制个体固定效应,否则会引致完全共线性问题。我们纳入了银行类型虚拟变量(分为四类,分别为国有银行、股份制银行、城商行和农商行),以控制银行异质性特征。表5第(1)~(2)列汇报了工具变量设定下第一阶段和第二阶段的估计结果。其中,第一阶段回归结果与预期一致,注册地距离儒家文化发源地越近、“泛ESG” 基金持股市值占比越高的商业银行,其ESG表现越好。第(2)列显示,在考虑内生性后,ESG的系数显著为正。考虑到国有大型商业银行点多面广,经营区域覆盖全国,缺乏地域异质性特征,本文进行了如下样本调整以检验结论的稳健性:剔除国有大型商业银行,使用36家非国有银行样本进行回归分析;进一步剔除全国性股份制商业银行,使用26家城商行和农商行样本进行回归分析。表5第(3)~(4)列汇报了非国有银行样本第一阶段和第二阶段的估计结果;第(5)~(6)列汇报了区域性银行样本第一阶段和第二阶段的估计结果。其中,第一阶段回归结果与预期一致,第二阶段回归结果显示ESG的系数依然显著为正,支持了本文的假设H1。并且,Kleibergen-PaaprkLM统计量拒绝了工具变量识别不足的原假设,Kleibergen-PaaprkWaldF统计量在经验值10以上,拒绝了弱工具变量的原假设。Hansen统计量不能拒绝过度识别的原假设,验证了工具变量的外生性。(54)尽管在全样本和非国有银行样本回归中,Hansen统计量均证实了工具变量的外生性;但是在区域性银行样本回归中,在5%的统计水平上拒绝了“过度识别”的原假设,可能的原因是区域性银行组内的观察值相对较少。

表5 工具变量估计

五、作用机制分析

本文在理论分析中指出,ESG表现可能通过提升银行效率、降低负债成本和降低银行风险机制而提升商业银行价值。接下来,我们将对上述具体机制进行实证检验。

(一)“效率”渠道

为检验ESG表现是否通过“效率”渠道影响商业银行价值。本文基于超越对数距离函数的个体效应随机前沿模型测度银行效率。具体模型形式为:

(2)

effi,t=E[exp(-μi,t)/(νi,t-μi,t)]

(3)

将基准回归模型中的因变量替换为银行效率变量eff重新进行回归,估计结果见表6第(1)列。其中,ESG的估计系数在5%的统计水平显著为正,说明良好的ESG表现有助于银行效率的提升。估计结果验证了假设H2,即ESG表现通过提升银行效率的机制而提升商业银行特许权价值。

表6 作用机制分析

(二)“成本”渠道

为检验ESG表现是否通过“负债成本”渠道影响商业银行价值,本文以付息成本(利息支出/计息负债,记作cost)作为商业银行负债成本层面的代理变量。将基准回归模型中的因变量替换为负债成本变量cost重新进行回归,估计结果见表6第(2)列。其中,ESG的系数显著为负,说明良好的ESG表现能够减少商业银行在融资市场上面临的金融摩擦,降低负债成本。估计结果验证了假设H3,即ESG表现通过降低负债成本的机制而提升商业银行特许权价值。

(三)“风险”渠道

为检验ESG表现是否通过“风险”渠道影响商业银行价值,本文以不良贷款率npl作为银行风险层面的代理变量。不良贷款率npl用不良贷款余额占贷款总额的比率表示。该比率为评价金融机构信贷资产安全状况的重要指标,不良贷款率越高,银行信贷资产面临的风险越大。

将基准回归模型中的因变量替换为银行不良贷款率变量npl重新进行回归,估计结果见表6第(3)列。其中,ESG的估计系数在1%的统计水平显著为负,说明良好的ESG表现有助于降低银行风险。估计结果验证了假设H4,即ESG表现通过降低银行风险的机制而提升商业银行特许权价值。(55)出于稳健性的考虑,我们还使用了中介效应逐步法,对效率、成本和风险三项潜在机制进行检验,结论依然成立。备索。

六、进一步分析

(一)商业银行信息透明度的调节效应

商业银行ESG表现对特许权价值的提升效果,依赖于商业银行信息的有效供给。信息透明度越高的商业银行,向外界传递的信息数量越多,时效性越强,质量越高。信息的高效率传递有助于缓解商业银行与利益相关方之间的信息不完全、不对称问题。一方面,信息披露内容越充分,时效性越强,越有利于利益相关方全方位掌握商业银行在环保、社会责任和公司治理层面的信息,从而更好地把握商业银行的ESG表现。另一方面,自愿性信息披露的质量越高,越有助于增强利益相关方对商业银行的信任感,降低利益相关方对商业银行ESG表现的评价分歧。反之,如果商业银行在信息传递过程中存在较多的阻滞、损耗和噪音,造成利益相关方对于银行ESG表现不知情或不信任,则会使ESG表现向商业银行特许权价值的转化效果大打折扣。

综上,本文预期商业银行信息透明度越高,ESG表现对其特许权价值的提升效应越显著。本文建立如下交互项模型,以检验商业银行信息透明度的调节效应。

BCVi,t=a0+β1ESGi,t-1+β2Zi,t-1+β3ESGi,t-1×Zi,t-1+∑γcontrol+αi+θt+ei,t

(4)

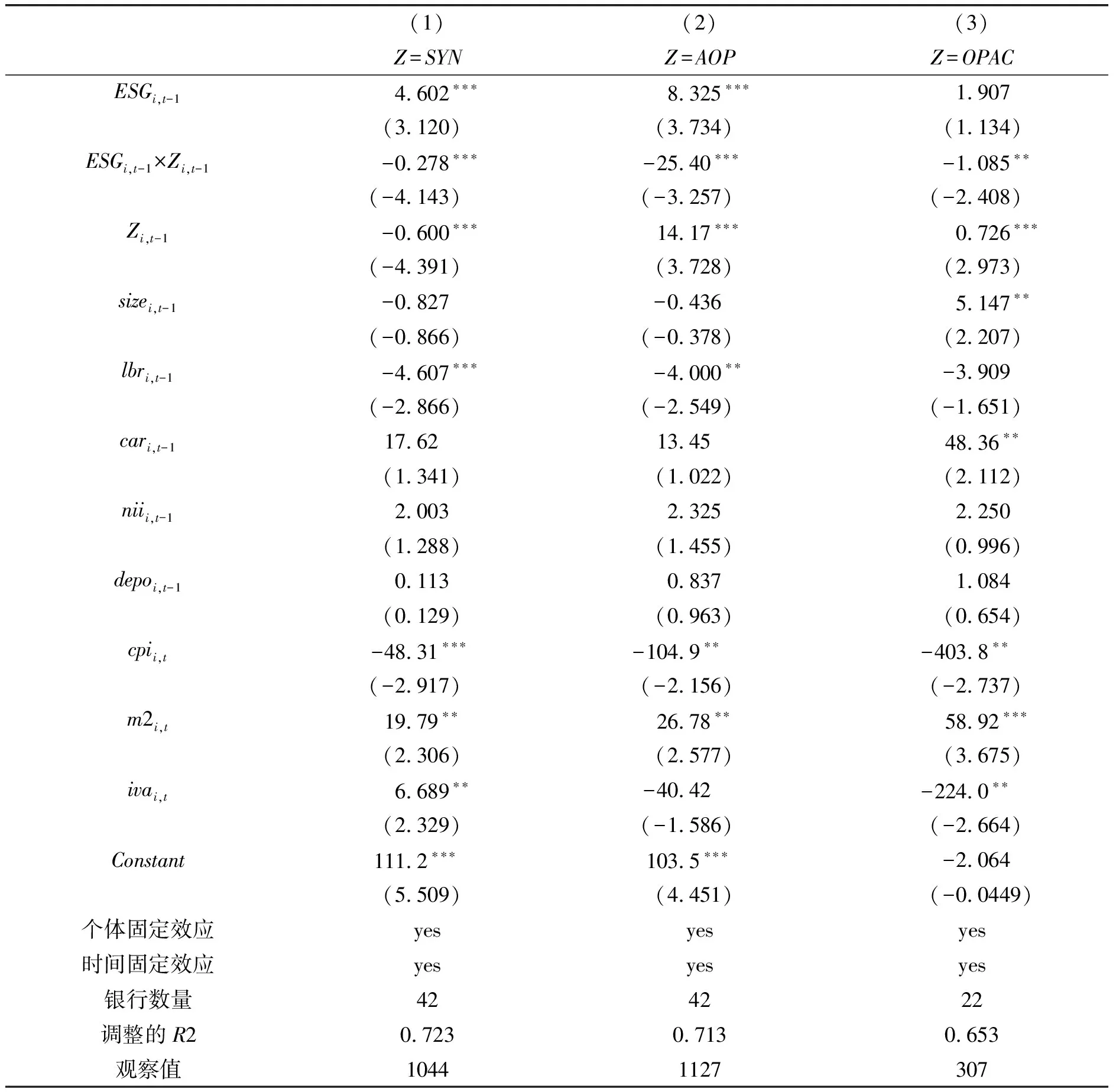

其中,Z表示商业银行信息透明度。我们使用以下三个反向指标,对商业银行信息透明度Z进行度量。(1)参照张琳等(56)张琳、廉永辉、方意:《政策连续性与商业银行系统性风险》,《金融研究》2022年第5期。的研究,使用股价同步性SYN度量商业银行信息透明度。股价同步性反映了上市银行股票价格的变动与市场平均变动之间的关联性。股价同步性越低,表明股票价格包含了更多的个体银行异质性信息;反之,股价同步性越高,则表明股价中所包含的异质性信息越少。(2)参照Arisyi等(57)Arisyi,F.R.,Danny,M.,Zhao,T.S.,“The Dark Side of Liquidity Regulation:Bank Opacity and Funding Liquidity Risk”,Journal of Financial Intermediation,Vol.52,No.10,2022,pp.1-13.研究,使用不透明资产占总资产的比值AOP来度量商业银行信息透明度。其中商业银行不透明资产包括交易性金融资产、固定资产、无形资产、其他资产、房地产投资、可供出售金融资产、持有至到期投资和其他权益类资产。较高的不透明资产占比会增加信息不对称程度并降低银行透明度。(3)参照Chen等(58)Chen,Q.,Itay,G.,Huang,Z.Q.,et al.,“Bank Transparency and Deposit Flows”,Journal of Financial Economics,Vol.146,No.10,2022,pp.475-501.的研究,基于信息理论中的条件熵,构建计量模型度量银行信息透明度。具体模型形式为:

writeoffi,t=a0+β1llpi,t-1+β2llpi,t-2+γ1npli,t-1+γ2npli,t-2+δ1ebllpi,t-1+ρ1capitali,t-1+εi,t

(5)

表7第(1)~(3)列汇报了基于交互项模型的回归结果。三个反映银行透明度的反向指标与ESG表现的交互项Z×ESG估计系数均显著为负,证实了商业银行信息透明度对ESG表现的正向价值效应的促进作用。

表7 商业银行信息透明度的调节效应

(二)数字金融水平的调节效应

数字金融作为科技创新与传统金融叠加融合的一种高级业态,是现代金融业发展的重要特征。数字金融的发展,可以正向调节商业银行ESG表现的价值提升效应,原因在于:(1)较高的数字金融发展水平,有利于缓解商业银行和利益相关者之间的信息不对称问题。一方面,数字金融发展加速了数据要素的流通,可以有效提升商业银行向利益相关者信息披露的效率,从而促进ESG表现的价值提升效果。另一方面,数据平台的搭建,可以有效降低商业银行对企业客户ESG表现的甄别成本和风险管理成本。(2)数字金融的发展,有助于增强ESG概念金融产品的供给和创新。一方面,大数据技术可以实现对客户海量信息的高效收集和使用,为ESG概念相关产品和服务的供给和创新提供数据支持。同时,数字金融的网络外部性,延展了ESG概念金融产品的服务覆盖范围。另一方面,基于大数据、人工智能等技术所构建的运算模型,可以有效计算各类ESG概念金融产品的预期收益率,从而提升ESG概念金融产品的定价能力。(3)数字金融的发展,助力商业银行传统金融业务实现高效率、低耗能转型,为商业银行自身践行ESG理念提供了科技支撑。

综上,本文预期商业银行数字金融水平越高,ESG表现对其特许权价值的提升效应越显著。本文建立如下交互项模型,以检验数字金融水平的调节效应。

BCVi,t=a0+β1ESGi,t-1+β2Zi,t-1+β3ESGi,t-1×Zi,t-1+∑γcontrol+αi+θt+ei,t

(6)

其中,Z表示数字金融发展水平。本文使用北京大学数字金融研究中心编制的中国商业银行数字化转型指数(60)谢绚丽、王诗卉:《中国商业银行数字化转型:测度、进程及影响》,《经济学》(季刊)2022年第6期。来度量样本银行数字金融发展水平。该指数从战略数字化、业务数字化和管理数字化三个维度全面客观地对我国商业银行数字化转型程度进行了测度。具体回归分析中,我们分别选取数字化转型加总指数(记作DCG)、战略数字化指数(记作SDT)、业务数字化指数(记作BDT)和管理数字化指数(记作MDT),从不同维度全方位考察商业银行数字金融发展水平对ESG价值效应的影响。

表8第(1)~(4)列汇报了交互项回归结果,第(1)列中交互项系数显著为正,说明商业银行数字金融发展水平越高,ESG表现对商业银行特许权价值的提升效果越大。第(2)~(4)列交互项系数显著为正,进一步从“战略数字化”、“业务数字化”和“管理数字化”三个维度支撑了商业银行数字金融对ESG价值效应的提升作用。(61)本文还使用CSMAR数据库的上市企业(银行)数字化转型指标体系进行稳健性检验,结论依然成立。备索。

(三)ESG评级分歧的调节效应

我国尚未建立统一且标准化的ESG评价体系,当前不同 ESG评级机构给予同一家商业银行的评级结果存在一定的分歧,这种分歧可能会降低ESG 信息的可信度。ESG评级分歧会负向调节商业银行ESG表现的价值提升效应,原因在于:(1)较大的ESG评级分歧,加重了投资者与商业银行之间的信息不对称程度,降低了投资者依据 ESG 表现来判断商业银行投资价值的准确性,从而影响投资者决策。(2)ESG 评级存在分歧,使得商业银行管理团队难以判断商业银行真实的ESG 情况,无法针对ESG 表现的实际情况进行有效管理。(3)ESG评级分歧造成的信息不对称问题,会造成商业银行董事会层面难以确定与 ESG 表现挂钩的管理者薪酬。

综上,ESG评级分歧扰乱了利益相关者对商业银行真实ESG表现的准确判断,进而对利益相关者的决策产生影响。因此,本文预期商业银行ESG评级分歧越小,ESG表现对其特许权价值的提升作用越显著。本文建立如下交互项模型,以检验ESG评级分歧的调节效应。

BCVi,t=a0+β1ESGi,t-1+β2Zi,t-1+β3ESGi,t-1×Zi,t-1+∑γcontrol+αi+θt+ei,t

(7)

其中,Z表示ESG评级分歧。参考既有文献(62)Berg,F.,Kölbel,J.F.,Roberto,R.,“Aggregate Confusion:the Divergence of ESG Ratings”,Review of Finance,Vol.26,No.6,2022,pp.1315-1344.(63)何太明、李亦普、王峥等:《ESG评级分歧提高了上市公司自愿性信息披露吗?》,《会计与经济研究》2023年第3期。,本文基于多家评级机构的ESG 评级结果,对评级结果赋值并进行标准化处理,最后计算不同ESG评级分数的标准差,来度量商业银行ESG 评级分歧。具体而言:(1)选取华证 ESG 评级、WIND ESG 评级和和讯ESG评级3类ESG评级指标,计算标准化评级分数的标准差(记作D3_ESG)。(2)选取华证 ESG 评级、WIND ESG 评级、和讯ESG评级、富时罗素 ESG 评级、MSCI ESG评级、社会价值投资联盟ESG评级6类ESG评级指标,计算标准化评级分数的标准差(记作D6_ESG)。

表9第(1)~(2)列汇报了交互项回归结果。在不同的ESG评级分歧变量设定下,交互项系数均显著为负,这意味着商业银行ESG评级分歧越小,ESG表现的银行价值提升效应越显著。

(四)ESG指标的结构分解

前述分析表明,ESG作为一个整体概念,对于商业银行的特许权价值具有正向影响。为考察ESG分项对商业银行价值的影响,本文将基准模型中的核心解释变量分别替换为环境保护(E)、社会责任(S)和公司治理(G),从而可以进一步明确环境保护、社会责任和公司治理在提升银行价值方面的相对重要性。

表10第(1)~(4)列汇报了回归结果。其中,第(1)~(3)列显示,环境保护(E)和公司治理(G)的估计系数分别在1%和5%的统计水平显著为正;社会责任(S)的估计系数缺乏统计显著性。第(4)列进一步汇报了同时加入E、S、G作为解释变量的回归结果,其中E和G的估计系数分别保持在1%和5%的统计水平下显著为正,S的估计系数显著性进一步降低。这意味着,在构成ESG的三个维度中,公司治理和环境保护在提升商业银行特许权价值方面发挥的作用较大,而履行社会责任的效果相对有限。原因在于:(1)公司治理(G)是ESG的核心和战略基石。从文化理念、管理架构、内控流程、业务流程等方面实现对银行有效治理,能够形成明确而清晰的发展方向与路径,避免出现重大偏差,以及大股东过度控制、内部人过度控制等异常现象。只有通过强化公司治理,才能从小到大、从内到外推动环境效益与社会效益的持续改善。(2)绿色信贷是商业银行承担环境保护(E)责任的重要业务板块。伴随着银行资产结构持续优化调整,绿色信贷业务的占比和影响日益增加,在降低银行环境风险的同时也将为银行带来新的盈利来源。(3)银行承担社会责任(S)方面,商业银行普惠金融、银行捐赠等占比或影响相对较小。并且,商业银行支持普惠金融贷款、扶贫帮扶贷款等,在挤占有限资本金资源的同时,仅实现较低的利差收益,且伴随较大概率的贷款损失,因此对商业银行的价值贡献并不显著。

七、结论和启示

当前在中国致力于实现绿色低碳可持续发展目标的大背景下,银行能否通过ESG表现提升自身的特许权价值,进而推动高质量发展具有重大战略意义。本文基于2009年第一季度至2022年第二季度A股42家上市银行,实证考察了ESG表现对商业银行特许权价值的影响。结果表明:(1)商业银行ESG表现越好,特许权价值越高。(2)对作用机制的分析表明,良好的ESG表现有助于提升银行效率、降低负债成本和降低银行风险,从而提升商业银行特许权价值。(3)信息透明度较高、数字金融水平较高和ESG评级分歧较小的商业银行,ESG表现对特许权价值的提升效应更为明显。(4)在构成ESG的三个维度中,公司治理和环境保护在提升商业银行特许权价值方面发挥的作用较大,而履行社会责任的效果相对有限。基于上述研究结论,可以得到如下政策建议:

第一,商业银行应加强ESG实践、提升ESG表现。本文研究表明,良好的ESG表现有助于提升商业银行特许权价值,实现银行与社会双赢的良性发展。因此商业银行应着力提升自身的ESG表现:(1)健全ESG体系的顶层设计,将ESG理念有机融入商业银行的文化建设、治理框架和考核激励机制中。(2)将环境、社会、治理要求纳入商业银行全方位业务流程,积极创新ESG相关金融产品和服务。(3)建立ESG风险分类管理体系,加强ESG投资的风险控制。

第二,提高ESG信息披露质量。(1)商业银行应加强自身ESG信息披露质量,通过准确、及时地发布ESG相关信息,推动与监管机构、投资者、客户和社会公众等利益相关者之间的信息交流互动,以争取来自利益相关者的关键资源。(2)监管部门应建立统一、完善的ESG信息披露制度和标准,从而降低信息搜寻成本并提高ESG信息的利用率。

第三,积极推进数字化金融转型进程。(1)商业银行应通过自身数字化平台建设,加大对金融科技复合型人才的培养,增强自身的数字金融服务能力,提高信息传递效率,降低ESG治理成本并增强ESG概念金融产品的供给和创新,进一步提升ESG表现的正向价值效应。(2)政府部门应进一步加强信息基础设施配套建设。一方面,构建多层次的信息平台体系,夯实金融科技赋能可持续金融发展的数据基础。另一方面,构建多层次的算力设施体系,全面提升数据运算能力和使用效率。

猜你喜欢

矿山安全信息(2023年34期)2023-11-21

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

大众投资指南(2020年10期)2020-07-24

自然资源情报(2018年8期)2018-12-28

消费导刊(2017年20期)2018-01-03

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

数学年刊A辑(中文版)(2015年2期)2015-10-30

上海管理科学(2015年5期)2015-07-31

当代经济(2015年4期)2015-04-16