基于组合赋权-云模型的高层建筑工程保险费率厘定研究

2023-12-14 06:07谢昌亮曾晖张旭毅

五邑大学学报(自然科学版) 2023年4期

谢昌亮,曾晖,张旭毅

(1.五邑大学 土木建筑学院,广东 江门 529020;2.广东金辉华集团有限公司,广东 江门 529300)

因施工过程复杂、技术要求高、建设周期长等特点,高层建筑工程的风险贯穿于整个建设过程中,对其进行风险管理显得尤为重要.作为风险管理中一项重要的风险转移措施,工程保险逐渐被各参建方所熟知.然而,作为工程保险的核心,保险费率的“现开”模式使得在确定费率时随意性非常大[1],存在费率厘定过程粗糙、精确性不足、对工程实际风险分析不透彻、保险费率不合理等问题,并最终制约了工程保险在建筑业的健康发展.

我国在工程保险实务中,一般以“适用费率=基本费率×调整系数”为基本计算公式来确定保险费率.其中,基本费率可参考各保险公司制定的工程保险费率表或国际工程保险经验费率,而调整系数的确定通过评价工程风险得到,工程风险的评价方法主要有层次分析法、专家打分法、G1法、熵权法、模糊综合评判法等[2-7].其中主观单一赋权的层次分析法、专家打分法、G1 法等存在主观性大、随意性强、评价结果可靠性低等问题;熵权法虽为客观赋权方法,但不能很好体现工程的异质性;模糊综合评判法也不能很好地处理风险评价中较强的随机性与明显的主观性.这些方法的不足都将降低保险费率厘定结果的准确性,且目前针对和适合高层建筑工程的保险费率厘定方法研究较少.本文沿用基于风险评价厘定保险费率的思路,为改进现有保险费率厘定方法中的不足,提出组合赋权-云模型的风险评价方法,将风险评价结果量化为调整系数,采用增减法计算出保险费率,构建基于组合赋权-云模型的高层建筑工程保险费率厘定方法,并用实例来验证厘定方法的可行性,以期提高厘定结果的精确性,使方法更贴合实际情况.

1 构建高层建筑工程施工风险评价指标体系

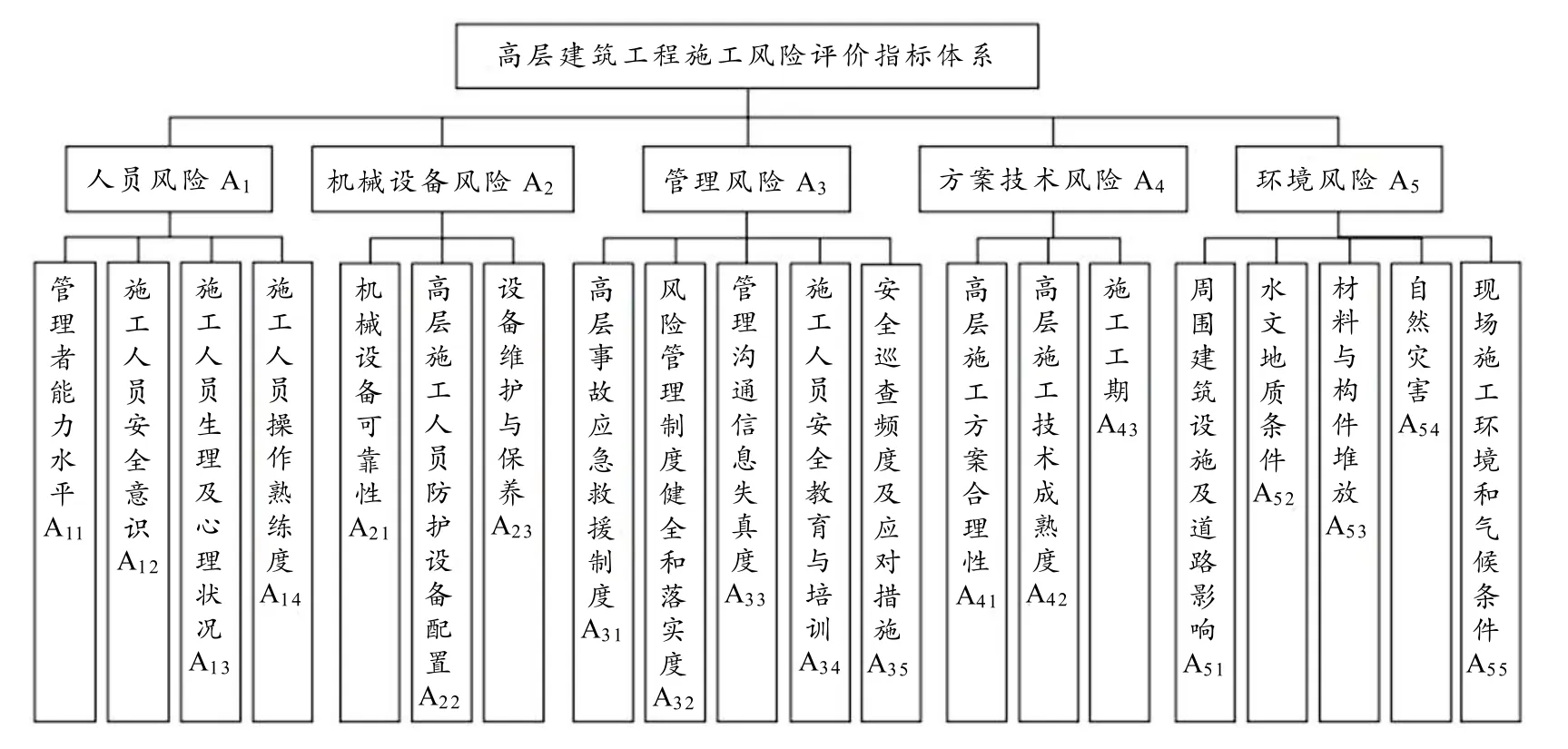

施工风险识别是否全面直接影响着所构建厘定模型的可行性和厘定结果的精确性.本着科学、系统、可操作和针对性原则,基于JGJ 59—2021《建筑施工安全检查标准》、GB/T 50326—2017《建设工程项目管理规范》、GB/T 24353—2009《风险管理原则与实施指南》等标准、规范,结合工程保险承保风险范围和现有研究成果[6-10],并咨询听取专家意见,从人员、机械设备、管理、方案技术、环境等5 方面入手,按照系统工程的方法构建如图1 所示的高层建筑工程施工风险评价指标体系.

图1 高层建筑工程施工风险评价指标体系

2 构建高层建筑工程施工风险评价方法

2.1 评价指标权重的确定

2.1.1 主观赋权

G1 法又称序关系分析法,是由层次分析法优化衍生出来的一种更加完善的主观赋权方法,它避免了判断矩阵的构造一般不满足一致性条件的问题[11],可简单高效地确定指标权重,计算步骤如下:

1)确定每层指标间的序关系.邀请领域内知识经验丰富的专家对某层的n个指标进行重要度排序,若xi的重要度优于xj,则记为≻,n个指标的序关系可表示为≻…≻≻≻…≻.

2)确定相邻指标的重要性程度比.确定序关系后,专家根据知识经验和赋值参照表对相邻指标进行重要度赋值..其中,wk、wk1-分别为第k个和第k-1 个指标的独立权重;rk的赋值参考表1.

表1 rk 赋值参照表

3)计算各指标权重.依据专家赋权情况,计算第k个指标的独立权重wk.

4)专家群组赋权融合.为避免专家学识、经验不同导致在指标序关系的排列和对相邻指标重要性赋值上存在的差异,采用求取平均的方法对每个指标不同专家的赋值进行有机融合,从而得到更为合理的主观权重值.

2.1.2 客观权重

熵权法是一种常见精度较高的客观赋权方法,可有效避免主观性大带来的偏差.其计算步骤如下[12]:

1)假设有m个被评对象,每个被评对象有n个评价指标,构建原始判断矩阵:X=(xij)m×n(i=1,2,…,m;j=1,2,…,n).

2.1.3 基于博弈论组合权重

通过G1 法和熵权法分别获得主客观权重值,为实现两种权重的有效融合,引入博弈论组合权重集化模型,使得组合权重与单独赋权信息损失之间的偏差最小,并使得指标的权重赋值更精确、合理.具体步骤如下:

1)构造基本权重向量集.假设有L种方法确定n个指标权重,则向量集为wj={wj1,wj2,wj3,…,wjn},(j=1,2,…,L).则L种权重向量任意线性组合为:,其中,αi为线性组合权重系数且规定αi>0,α1+α2+…+αL=1.

2)优化线性组合权重系数.为达到组合权重向量与基本权重向量之间的离差最小化,对系数α1进行优化,优化目标函数为:.根据矩阵微分方程特性,得到与目标函数等价的最优化线性方程组:

3)确定最优组合权重W.根据式(3)求出最优组合权重系数 (α1,α2,…,αL),并对其采用归一化公式处理得到,最终得到最优权重W.

2.2 综合评价云模型的建立

云模型[13]是一种兼顾评价系统随机性和模糊性,可将定性概念和定量数据双向转换的数学模型.风险是一个具有不确定性的模糊概念,在客观世界中受到多个独立随机变量的影响,且最后导致的影响或结果服从正态分布或近似服从正态分布.云模型具有处理这些风险特点的优势,运用云模型对风险进行综合分析,可提高厘定精度.

云模型用期望Ex、熵En、超熵He等3 个云的数字特征进行表征.其中Ex是论域空间分布中云滴的期望和重心,是最能够代表定性概念的点;En是熵,能够度量定性概念的模糊程度和概率;He是熵的熵,用于度量熵的不确定性,其值大小代表云滴的离散性和分布厚度.确定3 个数字特征后,根据正向云发生器,利用MATLAB 编写程序代码绘制云图.

将具有双边约束的论域空间划分为K个子区间,其中第i个子区间为,其云的数字特征如下:

其中,s为常数,通过调试正向云发生器生成标准云滴的聚集程度得出,本文s=0.07时聚集程度最佳.

正向云发生器算法如下:

a)计算特征值Ex、En及拟生成云滴数N,本文取N=3 000.

b)产生期望值和标准差分别为Ex和He的正态随机数xj.

c)计算正态随机数xj对应的隶属度yj,.令(xj,yj)为一个云滴,它是该云表示的语言值在数量上的一次具体体现,重复以上,直至生成N个云滴.

2.2.1 确定评价标准云

评价标准云是风险评价的基准参照图,参考GB/T 50326—2017《建设工程项目管理规范》,结合专家意见,将高层建筑工程施工风险等级划分为5 级,构建风险评语集为V={低风险,较低风险,中等风险,较高风险,高风险},利用分值1~10 进行定量描述,相对应地,将论域空间划分为5个子区间,其区间范围依次为[0,2]、[2,4]、[4,6]、[6,8]、[8,10].根据式(5)计算各评价等级的云数字特征,结果见表2.

表2 评价等级云模型数字特征

将表2 中云模型数字特征输入正向云发生器,运用MATLAB 软件生成评价标准云图,如图2所示,该评价标准云为后续建立的评价综合云提供参考与对比的标准.

图2 评价标准云

2.2.2 计算指标云参数

通过邀请经验丰富的专家、相关从业人员根据实际情况对各指标进行打分,利用逆向云发生器依据打分结果求得各指标的方差和云数字特征参数.令第j个评价指标云为Cj(Exj,Enj,Hej),计 算公式如下:

其中,p为专家数,xij为第i个专家对指标j的打分值,为各专家对指标j打分的方差.

2.2.3 确定评价综合云

将基于博弈论组合集化模型所得权重与指标云数字特征融合,利用逆向云发生器汇总计算得到综合云数字特征(Ex,En,He),其计算如下:

根据计算所得的综合云数字特征输入正向云发生器,运用MATLAB 软件,在评价标准云的基础上生成评价综合云图,通过对比分析标准云和综合云,确定高层建筑工程施工风险等级.

3 基于施工风险评价厘定工程保险费率

建筑工程保险是财产保险中的一种,其保险险种包括了意外险、建筑(安装)工程一切险、职业责任险等.本文针对建筑工程一切险进行研究.根据保险学原理,保险费率=保险费/保险金额×100%=纯费率+附加费率.附加保险费包含不确定性赔付准备金以及保险公司经营管理费用和利润等,一般可在纯费率的基础上乘以一定的系数得到,故本文针对建筑工程一切险纯费率进行厘定.

纯费率是纯保费与保险金额的比值,根据纯风险损失率来制定.厘定方法主要包括:观察法、分类法和增减法.为考虑以往同类工程的平均损失经验,同时考虑投保项目实际风险影响,从而体现公平公正、与实际相贴近原则,在国内工程保险实务中,常采用增减法来确定纯费率r:

其中,re,min/max为基本费率取值区间,可参考行规制定的费率表;β为调整系数,β=1+α,α为风险影响系数,根据工程整体风险等级确定,将其浮动范围设置为 ±20%[3],按照云模型论域空间分配方式,将α等比例分为5 个风险影响系数区间,具体见表3.

表3 调整系数参考表

本文采用云模型对工程施工风险进行评价,以弥补模糊综合评判法的不足[14].根据已计算出的综合云数字特征中最能代表定性概念的期望Ex值,以及论域空间利用线性插入法在已取得的基本费率区间中计算出基本费率确定值,再根据风险等级所对应的子论域区间,利用线性插入法计算出调整系数,最后运用式(8)计算出纯费率.具体厘定流程如图3.

图3 基于施工风险评价的工程保险费率厘定流程图

4 实例验证

以广东某妇幼保健院新建儿童健康大楼项目为例,该项目总规划面积为 51 006 m2,新建大楼总层数为18 层,符合JGJ 3—2002《高层建筑混凝土结构设计规程》中对高层建筑的定义.现根据该工程项目性质依据某保险公司制定的建筑工程一切险费率参考表选取基本费率区间,邀请专家对该项目进行施工风险评价,运用构建的评价方法确定项目施工风险等级,并量化为调整系数,通过纯费率计算一般公式得出保险费率.

4.1 施工风险评价流程

4.1.1 确定评价指标权重、计算评价指标云和综合云参数特征

邀请10 位行业内经验丰富的专家学者根据指标的重要性程度进行排序,并对相邻指标打分,根据式(1)计算出G1 法主观权重 1w;基于部分指标难以量化的问题,以专家组对指标进行打分作为原始数据,根据式(2)计算出熵权法客观权重w2;运用博弈论集化组合模型,根据式(4)计算出组合权重W.

根据专家对各指标的打分,应用式(6)计算指标层的云数字特征,应用式(7)计算出准则层和目标层的云数字特征,结果如表4.

表4 高层建筑工程施工风险指标权重及云数字特征

对比分析综合云和指标云数字特征,熵和超熵的数值均较低,据此可认为基于组合赋权-云模型得到的评价结果具有一定的稳定性和可靠性[15].

4.1.2 施工风险综合评价

利用正向云发生器,根据各准则层的云数字特征利用 MATLAB 软件生成评价云图,见图4-(a-e);根据综合云数字特征Ex=5.649 7,En=0.215 2,He=0.0701生成综合云图,见图4-f.

从图4-(a-e)可知:高层建筑工程施工风险评价体系中人员、环境风险等级处于较高风险,其中施工人员生理及心理状态在指标层中风险程度最高,由于广东常年气温较高,在相对暴露的环境中,施工人员极易出现中暑、浮躁心理等不良身体状况,从而导致风险增加,在进行风险控制时需考虑合理安排施工人员的工作时间等,减少人员事故的发生;管理和方案技术风险等级处于中等风险,应加强风险管理力度,增加安全检查频次,降低风险概率;机械设备风险处于较低风险,项目机械设备可靠性高,安全防护装置配备度高,但仍不可大意.

从图4-f 可知:该综合云的云滴大部分分布在“中等风险”论域区间内,其余少数分布在“较高风险”,且最能代表定性概念的期望峰值介于4 和6 之间,由此可判定高层建筑工程施工风险等级结果为中等风险,评价结果总体较符合该项目实际施工风险现状,表明该评价模型与实际具有较强的贴合性,为保险费率的精确厘定提供了可靠的量化模型.

4.2 基于施工风险评价的费率厘定

参考保险公司制定的建筑工程一切险费率表,根据工程项目医院性质选取基本费率取值区间为[2.1‰,2.8‰],结合双边约束论域空间[0,10]和综合云数字特征中最能代表定性概念的期望值Ex=5.649 7,采用线性插入法计算得出基本费率re为2.495 5‰,见式(9).同理,计算得调整系数β为1.026 0,需注意的是论域空间变为中等风险所对应的论域子区间[4,6],见式(10).

应用式(8),最终求得纯保险费率r为2.560 4‰.从定性角度分析,项目施工风险程度越高,则纯费率值越接近最大临界值;相反,风险程度越低,纯费率值越接近最小临界值.计算所得纯保费率与项目实际施工风险程度为中等风险相对应,充分体现了保险费率的厘定与工程实际相联系,且厘定过程精细,厘定结果具有较强的可靠性和实用性.

5 结论

本文依据国家和建筑行业规范、标准,梳理分析现有研究成果,根据工程保险承保风险范围,全面系统地构建了高层建筑工程基于保险视角的施工风险评价指标体系,为科学厘定高层建筑工程保险费率提供了前提条件.

1)本文构建的基于组合赋权-云模型的施工风险评价模型,有效弥补了单一赋权法带来的不足,提高了指标权重计算的准确性,云模型的采用实现了评价高层建筑工程施工风险定性表达与定量数据之间的转换,同时兼顾了评价过程中的模糊性和随机性,提高了评价结果的可靠性.

2)基于风险评价的费率厘定方法,使费率的厘定直接与工程实际相联系,且厘定过程清晰、精细,提高了厘定结果的准确性,实例验证也表明了该思路的可行性.

3)工程所处地域不同风险也不尽相同,故在工程保险实务中,保险费率的给定应结合工程实际施工环境才更具合理性,本文构建的厘定方法针对高层建筑工程,但其厘定思路也可应用于其他建设项目.

猜你喜欢

中国农业气象(2022年10期)2022-10-25

石家庄学院学报(2022年2期)2022-04-19

成都信息工程大学学报(2021年6期)2021-02-12

知识产权(2019年2期)2019-03-19

测控技术(2018年10期)2018-11-25

广东石油化工学院学报(2016年3期)2016-05-17

电源技术(2016年2期)2016-02-27

新西部(2015年7期)2015-08-18

中国交通信息化(2015年9期)2015-06-06

天津商业大学学报(2014年1期)2014-04-16