垃圾焚烧发电厂沼气入炉掺烧的成本收益优化研究

2023-12-12 06:19:28余端民胡洪瑞王乾维

中国资源综合利用 2023年11期

余端民,胡洪瑞,王乾维

(四川能投节能环保投资有限公司,成都 610000)

生活垃圾在垃圾坑熟化发酵过程中会产生大量的渗滤液[1-2],其产生量约占生活垃圾总量的20%,渗滤液属高浓度有机废水,化学需氧量(COD)可达40 000~60 000 mg/L。目前,垃圾焚烧发电厂常用的渗滤液处理工艺为“内外循环厌氧反应器(IOC)+膜生物反应器(MBR)+管式超滤膜(TUF)+反渗透膜(RO)”,厌氧发酵过程会产生大量沼气,传统处理方式通常采用火炬直燃排放,但存在能源浪费、环境污染等问题。垃圾渗滤液沼气含有硫化氢(H2S)等有害物质,如果不进行适当处理,会对生态环境和人体健康造成危害。直接排放废气可能导致垃圾焚烧发电厂周边居民的投诉,影响企业形象。为了解决这一问题,我国垃圾焚烧发电厂正在大力推广沼气入炉掺烧,其原理是渗滤液厌氧发酵产生的沼气经沼气燃烧系统燃烧处理,燃烧后的热烟气送入生活垃圾焚烧炉,沼气燃烧的热量作为额外能量进入生活垃圾焚烧发电系统,燃烧产生的废气利用烟气处理系统处理[3-5],从而实现能源的有效利用,减少污染排放。沼气入炉掺烧有多种工艺路线,在生活垃圾焚烧发电“运营为王”的时代,如何选择低成本、高收益的工艺路线一直困扰着各厂的经营人员。某生活垃圾焚烧发电试点项目沼气入炉掺烧存在一定正收益,本研究结合具体案例,对比几种垃圾渗滤液沼气入炉掺烧的资源化工艺路线,最终得出经济效益最优的工艺路线,为后续项目推广提供借鉴。

1 试点项目基本情况

试点项目建设2 台生活垃圾焚烧炉排炉(单台设计处理规模300 t/d),配置1 台15 MW 凝汽式汽轮发电机组,渗滤液的设计处理规模为200 t/d,采用“预处理+内外循环厌氧反应器(IOC)+厌氧好氧(AO)+膜处理”的组合工艺。项目设计参数如表1所示,余热锅炉型式为中温次高压单汽包立式循环锅炉。

表1 项目设计参数

2 发电收益核算及运营成本

2.1 发电收益核算

试点项目厌氧沼气母管安装流量计,统计连续50 d 产气量,日均沼气产量为2 308 Nm3。取样化验,明确沼气成分指标,其中甲烷(CH4)、二氧化碳(CO2)、氮气(N2)的含量分别为69.17%、20.43%、7.90%,低位发热量为20.9 MJ/Nm3。沼气燃烧产生的热量作为外部热源送入生活垃圾焚烧发电系统,产生的直接收益是发电量的增加。增量电量常用的计算方法有两种,即全厂热效率法和入炉垃圾折算法。

一是全厂热效率法。试点项目锅炉效率为83%,汽轮机组绝对电效率为33.5%,考虑管道效率、机械效率,全厂热效率约为27%,经计算,单位沼气发电量为1.56 kW·h。二是入炉垃圾折算法。沼气低位发热量为20.9 MJ/Nm3,试点项目入炉垃圾低位发热量变化范围为4 500~8 792 MJ/t,取均值6 646 MJ/t,每吨入炉垃圾发电量为500 kW·h,单位沼气发电量为1.57 kW·h。两种计算方法获得的单位沼气发电量相差0.64%,几乎一致。本研究采用全厂热效率法,沼气入炉掺烧系统每年运行300 d,上网电价采用试点项目当地标杆电价0.401 2 元/(kW·h),经计算,全年沼气入炉收益为43.33 万元。

2.2 运营成本

沼气入炉掺烧属于厂内技改项目,因此不新增人员,不考虑人工成本,只考虑设备运行所耗的电费和备品备件费。增压风机为沼气入炉掺烧的必备设备,一般配备两台7.5 kW 风机,一用一备,由于厌氧发酵的沼气产量存在波动,风机运行频率低,按50%负荷计算,年耗电量为2.7 万kW·h,电费为1.08 万元。沼气入炉掺烧系统整体比较简单,备品备件需求量少,年备品备件费用为0.3 万元。因此,总的年经营成本为1.38 万元。

3 不同沼气入炉掺烧工艺的经济效益分析

经设计,沼气入炉掺烧共有4 种工艺方案。基本设计思路是来自厌氧罐的沼气经汽水分离后由增压系统增压,然后送入沼气燃烧系统,燃烧产生的热烟气送入锅炉进行资源利用。同时,增加干法脱硫对沼气进行净化,沼气流经脱硫塔,使其与氧化铁脱硫剂床层接触,吸收沼气中的H2S,或者增加沼气储柜,把沼气作为启停炉辅助燃料。方案一是汽水分离器+沼气增压风机+沼气燃烧器;方案二是汽水分离器+沼气增压风机+干法脱硫净化+沼气燃烧器;方案三是汽水分离器+储气柜+沼气增压风机+沼气燃烧器;方案四是汽水分离器+储气柜+沼气增压风机+干法脱硫净化+沼气燃烧器。

3.1 投资运营成本比较

方案一是沼气入炉掺烧的基础工艺路线,其余工艺是在其上进行完善。最大沼气流量为300 Nm3/h,整套工艺的建设成本为85 万元。汽水分离器配备1 台,设计处理规模为300 Nm3/h;沼气增压风机配备2 台,单台设计处理规模为300 Nm3/h;沼气燃烧器配备1 台,设计处理规模为30~300 Nm3/h。另外,其他方案需要增配部分装置。沼气脱硫净化装置配备2 台,单台设计处理规模为300 Nm3/h,增加投资10 万元,干法脱硫运营成本增加0.03 元/Nm3,无装机功率。储气柜配备1 台,设计容量为1 000 Nm3,增加投资25 万元,增加0.75 kW 装机功率。每年运行300 d,则4 种工艺投资运营成本比较如表2所示。

表2 4 种工艺投资运营成本比较

3.2 经济效益对比

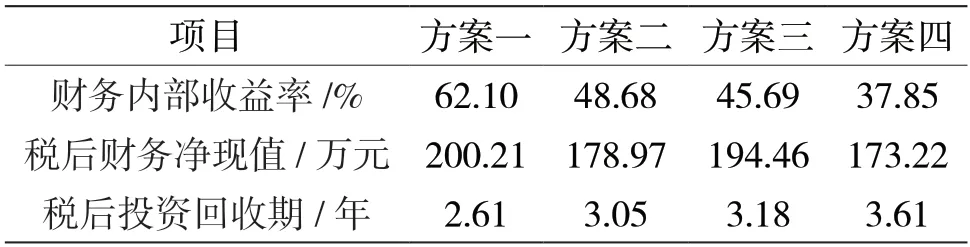

采用净现值、内部回报率和投资回收期等指标,评估经济效益。净现值是现金流入和现金流出的差额,反映投资项目的绝对收益;内部回报率则是使项目的净现值为零的折现率,反映投资项目预期的相对收益;投资回收期则是指资本投资回收的时间长度。计算前,要合理选择基础数据。计算期取15年,参照项目现有特许经营期。设备折旧采用线性折旧法,残值率为5%,综合折旧率为6.67%。增值税税率为13%,按照垃圾发电项目政策,100%即征即退;销售税金附加包括城市维护建设税和教育费附加,以增值税税额为基础征收,税率分别为1%和5%;所得税税率为25%。沼气柜增量投资收益以节约的启炉天然气费用计算,项目当地天然气价格为3 元/Nm3,年平均启停炉6 次,年增量收益为1.8 万元。基准收益率为8%。基于以上基础数据,对4 种沼气入炉掺烧工艺的经济效益进行测算,如表3所示。从财务评价的角度来看,4 种工艺的项目投资财务内部收益率均大于基准收益率,税后财务净现值均大于0 万元,4 种工艺在财务上是可行的,其财务评价指标是可以接受的。

表3 4 种工艺经济效益对比

增设沼气柜存储的沼气作为启停炉辅助燃料,其增量收益较小,不能弥补成本增加的影响。同时,沼气柜作为危险源,按照相关规范要求,周边需要加设安全防护措施,因此不推荐。收益一定时,投资成本是影响项目经济效益的主要因素,投资成本越大,内部收益率、财务净现值越小,项目投资回收期越长。方案一财务内部收益率、财务净现值最大,投资回收期最短,它是最优方案。

4 结语

经财务评价,垃圾焚烧发电厂沼气入炉掺烧具有一定经济效益,但其增量收益较小,投资成本越小,内部收益率、财务净现值越大,投资回收期越短。方案一是汽水分离器+沼气增压风机+沼气燃烧器,也是最优方案,可以推广应用。

猜你喜欢

山东电力高等专科学校学报(2019年6期)2020-01-02 00:49:14

少儿美术(快乐历史地理)(2019年7期)2019-11-29 07:57:26

小猕猴智力画刊(2017年6期)2017-07-03 19:09:28

大科技(2016年14期)2016-07-12 08:49:58

小雪花·成长指南(2016年6期)2016-06-24 06:38:35

商业会计(2015年13期)2015-09-17 02:43:52

中国管理信息化(2015年14期)2015-09-13 05:59:58

中国煤层气(2015年2期)2015-08-22 03:29:15

电力与能源(2015年6期)2015-03-15 03:38:04

电站辅机(2014年4期)2014-12-11 00:33:58