蓝帆医疗并购柏盛国际的合并商誉减值问题探析

2023-12-11 06:45:08梁亚停

江苏商论 2023年12期

梁亚停

(西藏民族大学,陕西 咸阳 712082)

一、引言

(一)研究背景

企业发展状况主要包括外延发展和内生发展。目前,在各种因素的影响下,中国上市公司内生增长动力开始减弱, 通过并购向外发展成为企业扩张资本是一个重要的手段。企业在并购过程中,通过对上下游相关原材料企业和销售渠道的纵向并购, 提高企业所在领域的差异化优势、降低生产成本。通过横向并购, 可以提高市场的占有率, 能够形成规模经济,扩大市场规模,从而成为市场的领军者。 而混合并购不仅有利于多元化经营, 也有利于调整企业本身的产业结构。 与内生发展相比, 外延发展效率更高、速度更快。因此企业也倾向于通过并购来扩大自身实力。近年来,新冠疫情和地缘政治趋势导致的经济失调,刺激国内并购交易数量不断上升。

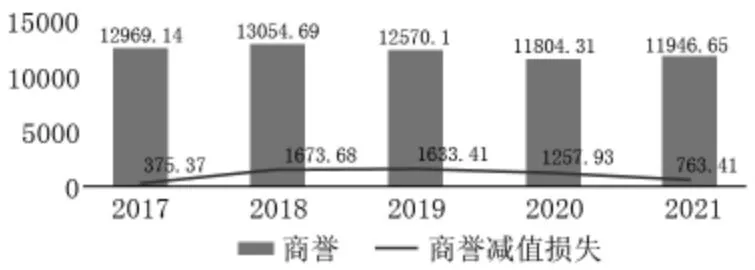

并购虽然有利于企业快速整合资源实现众多收益,但也暴露出一些问题,其中伴随着企业并购产生的高溢价、高承诺、高商誉并购现象引起了人们的重视。虽然2021 年商誉减值同比下降39.31%,但形成的商誉相比于2020 年上涨142.34 亿元,所以依然存在商誉“暴雷”风险(图1)。

图1 2017—2018 年合并商誉和减值损失金额

(二)研究意义

1.理论意义。 中国商誉减值研究落后于其他国家,但近几年来中国高溢价并购事件急剧上升,再加上委托代理、盈余管理问题的存在,商誉“暴雷”现象比比皆是。所以,《企业会计准则》规定企业应当进行商誉减值测试。 但目前对于商誉减值测试没有规定具体的测试方法,存在一定的主观能动性。控股股东借助并购活动进行资本运作, 这极大地损害了小股东的权益,从而制约中国资本市场的健康发展。

2.现实意义。商誉作为企业的一项非流动资产,一旦并购标企业的业绩下滑或者未达到预期,公司就很可能需要计提大额商誉减值,进而导致出现大额亏损,对公司业绩造成严重不利影响。 本文以蓝帆医疗并购柏盛国际为例,来具体讨论一下蓝帆医疗是怎样形成巨额商誉的,在商誉减值后企业经营业绩发生了什么变化。

二、蓝帆医疗并购柏盛国际的相关公司简介及并购过程

(一)相关公司简介

并购方为蓝帆医疗有限公司(以下简称蓝帆医疗)2010 年4 月2 日在深交所上市, 是国内健康防护手套行业第一家上市公司。 2018 年5 月,成功并购柏盛国际公司,完成“防护手套+医疗器械”双轮驱动的战略布局。 目前蓝帆医疗业务分为三大部分,防护事业部、心血管事业部和护理事业部。 防护事业部主要从事医用防护手套、 口罩等生产销售;心血管事业部主要从事心脏支架研发、 生产和销售;护理事业部主要从事急救包研发、生产。 被并购方为柏盛国际,其前身为Sun Biomedical Ltd。 该公司于1998 年5 月28 日根据百慕大群岛法律注册成立,于2005 年5 月在新加坡证券交易所上市。 是全球知名的心脏支架研发、制造及销售商。

(二)并购过程

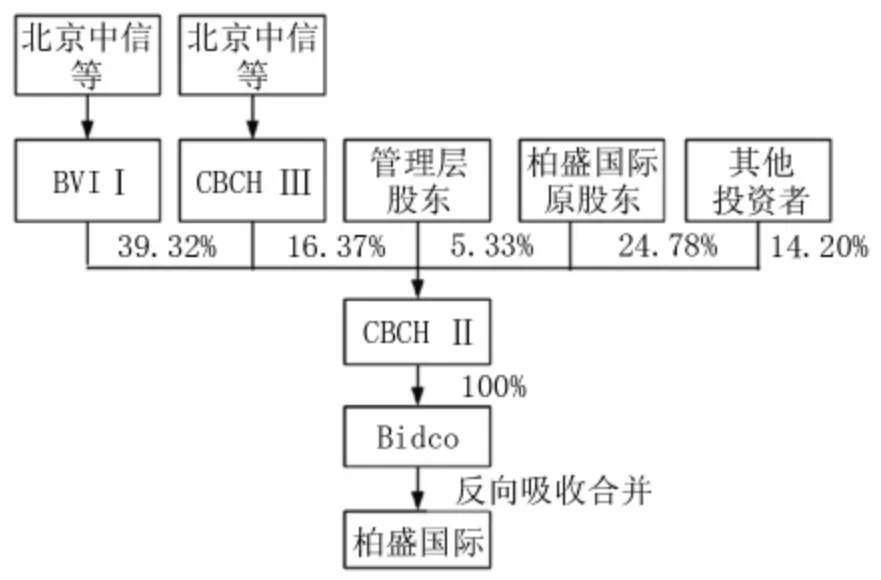

1.北京中信私有化柏盛国际。 柏盛国际受营运费用增加、产品价格下降和新产品推出步伐较慢等一系列的影响,股票价格大幅度下跌。 柏盛国际的市值从2012 年的20 亿美元下降至2015 年的8 亿美元,但柏盛国际的产品收入与产品销量均保持稳步增长,显然柏盛国际二级市场的股价低估了内在价值。 为将柏盛国际进行私有化并退市,北京中信投资中心设立CBCH II、Bidco 搭建并购主体。 搭建的交易主体如图2。

图2 柏盛国际的并购主体

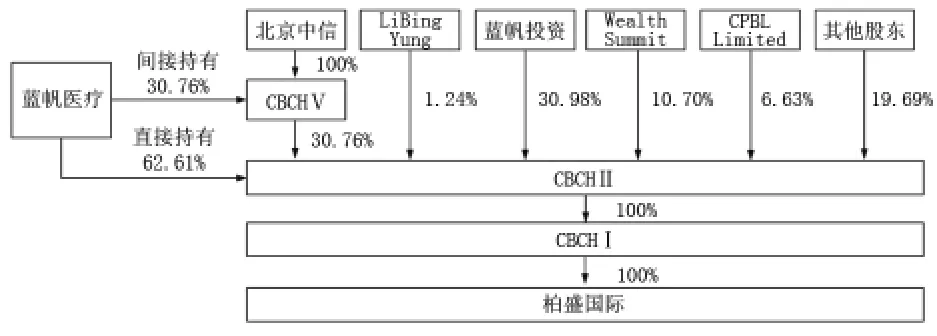

图3 蓝帆医疗并购柏盛国际过程

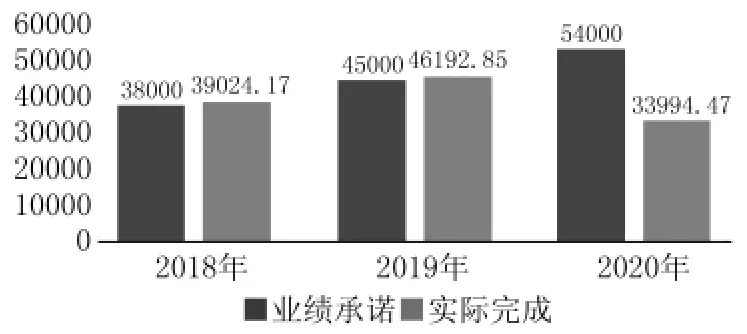

图4 蓝帆医疗业绩承诺和实际完成情况

Bidco 先通过二级市场买入了一部分柏盛国际的股票。 截止2013 年11 月21 日,Bidco 持有柏盛国际约21.7%股权,成为柏盛国际的股东。 2015 年10 月28 日, 柏盛国际宣布收到了以北京中信及其他联合投资人组成的财团发出的合并要约。2016 年4 月8 日,Bidco 与柏盛国际进行了合并。 要约收购资金约为7.4 亿美元, 来自北京中信和其他并购基金的投资者共出资1.75 亿美元, 其余资金5.65 亿美元全部来自商业银行的并购贷款。 负债率为76%以上,属于LOB 杠杆并购。

2.蓝帆医疗并购CBCH II、CBCH V。 2017 年7月21 日,蓝帆医疗停牌后,并购基金进行了一系列的股权结构调整。 在此期间,蓝帆医疗大股东蓝帆投资向并购基金股东收购了CBCH Ⅱ30.12%的股份,大股东提前进入柏盛国际,这样可以起到锁定并购标的, 有利于稳固蓝帆医疗的控制权。 截至2018 年5 月14 日, 蓝帆医疗通过发行股份和支付现金的方式获得蓝帆投资及其他16 名境外股东510128903 股股份, 约占CBCH II 总股份的62.61%。 柏盛国际及其子公司为交易标的资产的商业运营实体,是世界领先的心脏支架制造商。 2018年9 月4 日,蓝帆医疗发布公告完成了此次“蛇吞象”的并购。

三、蓝帆医疗并购柏盛国际的商誉形成及商誉减值

(一)商誉的形成

蓝帆医疗聘德勤华永会计师事务所对CBCH II和CBCH V 按照收益法进行评估,CBCH II 和CBCH V 整体价值远大于可辨认净资产的公允价值,形成了59.47 亿元的巨额商誉。蓝帆医疗商誉金额也从2018 年第一季度的0.17 亿上升至2018 年第四季度的63.79 亿, 占公司净资产的81.78%,占公司净资产的比重较大,有可能成为随时引爆公司业绩的地雷(表1)。

表1 蓝帆医疗合并商誉的形成 (单位:元)

(二)商誉的减值

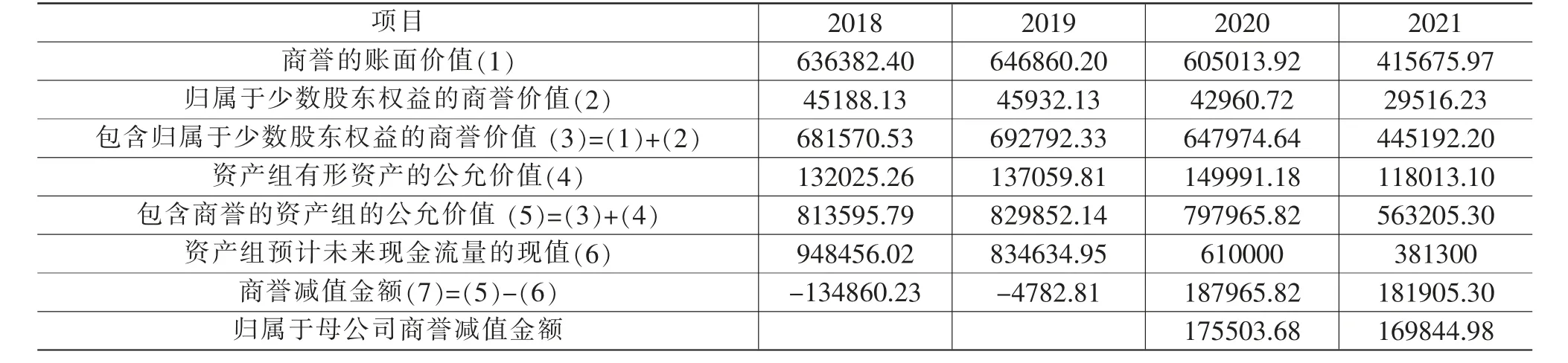

蓝帆医疗每年年底对收购CBCH II、CBCH V形成的商誉进行减值测试,首先计入该商誉及归属于少数股东权益的商誉,以确定各资产组是否发生了减值(表2)。 蓝帆医疗聘请万隆(上海)资产评估有限公司对包含全部商誉的资产组进行价值评估。根据万隆出具的《蓝帆医疗股份有限公司以财务报告为目的进行商誉减值测试涉及的收购CBCH II及CBCH V 后商誉所在资产组组合可回收价值资产评估报告》。 根据报告,CBCH II2018 年度和2019年度没有发生减值情况,2020 年度和2021 年度归属于母公司商誉减值金额分别为175503.68 万元和169844.98 万元。

表2 蓝帆医疗2018—2021 商誉减值情况 (单位:万元)

四、蓝帆医疗并购柏盛国际的商誉减值原因

(一)被并购企业业绩承诺过于乐观,未达标

根据蓝帆医疗与蓝帆投资、 北京中信及管理层股东签署的《盈利预测补偿协议》,CBCH II 在2018年度,2019 年度和2020 年度完成实际净利润数分别为39024.17 万元 (高于预定额)、46192.89 万元(高于预定额)和33994.47 万元(低于预定额)。 2018年度及2019 年度完成业绩承诺,2020 年未完成业绩承诺。主要原因是2020 年新冠肺炎疫情暴发并在全球范围内持续蔓延, 导致世界各地医院开展治疗心脏支架介入治疗手术推迟或者取消。 柏盛国际全球市场主要分布在欧洲、中国、东南亚以及北亚、中东等销售区域。随着中国政府推出疫情防控政策,新冠肺炎疫情得到有效控制。 但海外疫情持续处在反复反弹的状态中,一直未能得到有效控制。柏盛国际心脏支架等植入器械产品收入受医院门诊量、 手术量等影响较大,植入量、销售量同比显著下降。

(二)政府集采降低了被并购企业心脏支架价格

此次高价收购是蓝帆医疗想要靠子公司的心脏支架产品,形成业绩的“第二增长曲线”。 但是2020年,国家组织开展对冠脉支架进行集采,给了蓝帆医疗重大一击。 多年来位居高价位的心脏支架大幅度降价,冠脉支架正式进入百元时代。 在本次集采中,蓝帆医疗的子公司山东吉威医疗制品有限公司中标产品Excrossal 钴铬合金支架, 中标价格从原来的13500 元/支下降到了469 元/支,降幅为96.5%。该结果自2021 年1 月1 日起正式实施,销售量上升未能弥补价的下降,对蓝帆产生了负面影响。

五、蓝帆医疗相关商誉减值的影响与对策

(一)影响

2020 年蓝帆医疗实现营业收入78.69 亿元,较2019 年同比上涨126.42%;归属于上市股东净利润17.58 亿元,同比上涨256.27%。 虽然CBCH II2020年业绩有所下滑,计提商誉减值175503.68 万元,所以,整体来看蓝帆医疗2020 年业绩处于上升趋势。但到2021 年, 各类手套产品售价从疫情防控期间的历史高位迅速回落至接近甚至低于疫情前水平。尽管蓝帆医疗全力开拓销售,在海内外市场持续进行大客户开发和新渠道铺设,但销售量的上涨未能弥补售价的下降; 再加上同期原材料价格大幅波动、 物流运输成本上升, 导致销售毛利率下降到46.95%。 支架集采中标价格与预期价格相差太大,对企业的盈利能力造成一定的负面影响。截至2021年12 月31 日,CBCH II93.37%的股权又计提商誉减值169844.98 万元, 计入蓝帆医疗2021 年度损益。 导致2021 年度合并财务报表归属于母公司股东的净利润相应减少169844.98 万元, 同比下降34.28%。 每股收益也从1.82 元降至1.13 元(表3)。

表3 蓝帆医疗2018—2021 年主要财务指标 (单位:亿元)

(二)对策

1.积极控制被并购企业高业绩承诺增加的商誉减值风险。 被并购企业业绩承诺的目的是减少信息的不对称,保护并购方的利益。 一般来说高的业绩承诺往往伴随着被并购企业的高估值,给并购公司带来了较高的商誉资产。 在本案例中蓝帆医疗的被并购企业CBCH II 在2020 年未能实现业绩承诺,并购方蓝帆医疗计提了大额商誉减值,对并购方蓝帆医疗业绩造成不利影响。 所以,并购方公司在并购过程中首先应当对被并购企业高业绩承诺保持较高的谨慎性并制定一定的风险应对措施。 其次,每年要及时进行减值测试,防止一次性计提大额商誉减值。 最后,如果存在补偿协议,应当及时收回,尽量减少商誉减值带来的不利影响。

2.及时关注被并购企业行业政策。 对于并购方来说,进行并购活动的主要动因有扩大规模、增强竞争力、提高收益。 在本案例中蓝帆医疗的健康防护手套属于低端耗材,盈利能力并不突出。 所以蓝帆医疗收购柏盛国际主要原因是纳入毛利较高的高端耗材板块, 提高并购公司的整体盈利水平,从而成功实现产品升级。 但在国家集采的影响下,心脏支架不仅价格下降到了百元级别而且心脏支架的植入量、销售量均有所下降,导致被并购企业的发展状况未能达到预期水平。 所以企业在并购前后应密切关注与标的被并购企业相关的行业政策、法律变动等,及时做出战略调整,减少因被并购企业业绩变脸造成的商誉减值损失。

猜你喜欢

保健医苑(2022年5期)2022-06-10 07:46:12

证券市场红周刊(2021年46期)2021-11-27 21:25:37

小哥白尼(趣味科学)(2021年8期)2021-11-20 06:08:04

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

理财·市场版(2019年8期)2019-09-10 07:22:44

模具制造(2019年3期)2019-06-06 02:10:54

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

商业会计(2015年15期)2015-09-21 08:26:30

航天器工程(2014年5期)2014-03-11 16:35:55