商业并购中的知己知彼与协同效应

2023-12-11 06:45:06盛大宸

江苏商论 2023年12期

盛大宸

(1.国际基督教大学,日本 东京 181-8585;2.北京工业大学耿丹学院,中国 北京 101301)

随着中国经济和金融市场的发展、融资环境的多元化,使得上市公司并购交易变得十分活跃。 而并购重组又可以从收购双方是否为关联企业的角度划分为关联并购和非关联并购。 从代理风险和企业经营效率的角度来看,关联并购有利有弊。 缺点是容易导致利益输送;而优点也同样明显,因为关联并购中不存在信息不对称,收购方对被并购方的资产及经营情况非常了解, 可以快速形成协同效应,在短期内提高盈利水平。 本文通过收集上市公司的并购数据,对关联并购与非关联并购在并购发生后对企业盈利水平和盈利质量上的影响差异进行深入分析。

一、文献综述与研究假设

目前关于并购的研究主要从并购的成功性、业绩承诺、支付方法等角度衡量并购对企业本身盈利能力和企业股票在金融市场中的表现的影响。 从并购是否可能成功的角度, 董莉军 (2017) 通过对2000—2015 年间804 起中企跨国并购交易进行研究。 发现,不同的并购目标、不同的地区及制度,皆会影响中企跨国并购的成功性。 具体表现为,私企、现金支付会分别提升和降低并购交易的可能。 企业并购的消息会带来市场的额外关注,查媛媛和万良勇(2020)的研究结果表明,问询函在并购中具有重大作用。 因问询函不恰当所产生的严重程度在以下情景中会有所上升,即并购交易为多元化、非现金支付、收益评估法。 同时,公司收到问询函的严重程度不同、对于问询函的回应频率等也会显著影响并购交易成功的可能性。 从业绩承诺的角度出发,饶艳超等(2018)研究发现,关键在于并购业绩承诺是否会对目标公司起到激励作用。 结论显示,双向承诺、业绩承诺未完成时的股份补偿、减值测试,均可以产生不错的激励效果。 武恒光等(2020)以信息不对称为切入点,研究共有审计师会如何影响业绩承诺。 实证研究表明,共有审计师提高了业绩承诺的可信度。 同时,降低了并购前交易双方财务信息出错的概率。 李旎等(2019)以业绩承诺为基点,展开研究后发现,并购交易市场十分认可业绩承诺这一信号,业绩承诺的积极与否直接影响公告期的额外收益。 从资本市场中公司股票的回报表现角度来看,杜剑和于芝麦(2018)利用TobinQ 值衡量企业价值、Weiss 模型衡量企业的成本黏性水平,通过对2004—2016 年沪深A 股样本数据的研究,发现成本黏性有助于提升并购企业的价值,该现象在制造业并购中尤为显著。Hackbarth 和Morellec 的研究则表明, 并购中的利润最大化不仅与并购条款相关,也与并购的时间选择有很大关联。

而以往关于关联交易的研究一般是从企业的日常经营及财务、审计监督等角度出发,立足于关联交易易产生对潜在利益输送的怀疑, 进行研究。彭韶兵等(2021)的研究显示,高管股权激励与异常关联交易之间呈明显的反向性,并且异常关联交易的降低是因为股权激励使得高管更有动机去提升上市公司的业绩。 詹细明等(2021)的关注点在于企业的关联交易与审计质量之间有何关系, 通过对2015—2019 年A 股样本上市公司的数据进行处理后发现,从关联交易的实际金额方面来说,机会主义型、决策有用型交易分别对审计质量呈现出积极或无明显关系。 程安林和张俊俊(2019),从股权质押的角度出发,尝试去探寻关联交易具体的作用原理。 研究结论显示,在非国企、小规模及竞争强度大的产品市场中,股权质押会对“支持”型关联交易有积极的效果。

从并购的协同效应角度,Leland(2007)通过研究表明,财务的协同效应取决于税率、破产成本、企业规模、 企业风险及现金流之间的相关性。 Bena 和Li(2014)的研究发现,在企业并购中,一般收购方具有专利权多但是研发费用低的特点,而被收购方则通常具有高研发费用、而专利权较少的特点。另外,并购中双方的科技重合性对收购成功与否有积极作用。

基于上述理论及背景, 本文提出下面四个假设。

假设一:关联并购中,收购方因为不存在信息不对称性, 协同效应测算的准确性较高, 即关联并购在短期内提高公司的盈利水平较大。

假设二: 重大重组因涉及重组资产较大,并购后的整合存在更大的风险。而关联并购的信息优势可以迅速缓解这一整合风险。

假设三: 信息透明使得关联并购的公司可以迅速整合资源,提高经营质量。

假设四: 关联并购及重大重组均不会导致明显的支付溢价。

随着金融市场监管规范化, 关联并购因交易双方的相关性, 重大重组因资产牵扯较大,都会导致严格的监管监督。

二、数据与实证分析

(一)数据与数据处理

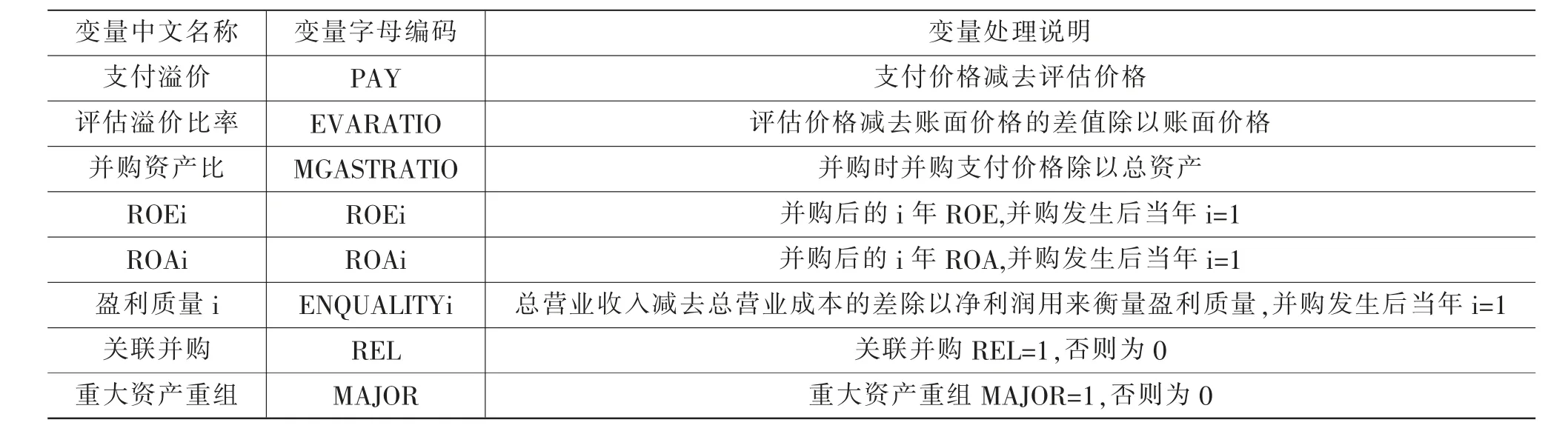

本文从CSMAR 数据库选取了2017年至2019 年全部上市公司的并购资料。并进行进一步的筛选。 首先,仅保留并购中上市公司为买方、重组类型为资产收购的并购信息。 其次,仅保留完成的并购信息,不包括任何标的评估值或标的账面值缺失的并购信息。 最后,进一步剔除未披露实际收购价格的任何并购信息,最终剩余789 条并购信息。 根据上市公司并购发生的具体时间,从Choice 数据库获取上市公司并购发生后最长4 年(并购发生于2017 年则有4 年、2018 年有3 年、2019 年有2 年的财务资料)的ROA、ROE、每年总经营收入、每年总经营支出、净利润,并运用上述数据计算得出每年盈利水平,具体描述性统计见表1。表2 为具体变量的英文名称所对应的中文涵义。

表1 描述性统计 (单位:%)

表2 变量名称定义表

从表1 中可见, 收购发生后全部样本的ROE和ROA 均随时间而下降。 说明并购对上市公司的影响仅存在短期效果。 而盈利质量在并购后先有一定程度的下降,之后上升。 考虑到在资产合并后,需要相应的时间对经营资源进行整合,这可能在一定程度上影响盈利质量。 因此,盈利质量的变化有一定的滞后性。 但从总体样本无法直观观察出关联并购与非关联并购究竟会对盈利水平及盈利质量带来怎样的影响。

(二)关联并购的协同优势

在关联并购中,由于上市公司对并购对象的日常经营活动非常了解,对于资产的运营状况也十分清楚, 因此可以相对准确地安排并购后的生产整合,并估计并购的协同效应。 而反观非关联并购,由于信息的不对称性,购买方通常无法精确衡量资产的运营状况,也就造成了后期的整合困难,较难在短期内形成有效的协同效应并提高营业利润。

基于上述背景,为了验证假设一,建立如下模型:

其中,i 指并购发生后的时间,本文共计量了并购发生后当年及后续3 年(共4 年)的财务状况,即i=1,2,3,4。 表3 和表4 展示了计量结果。

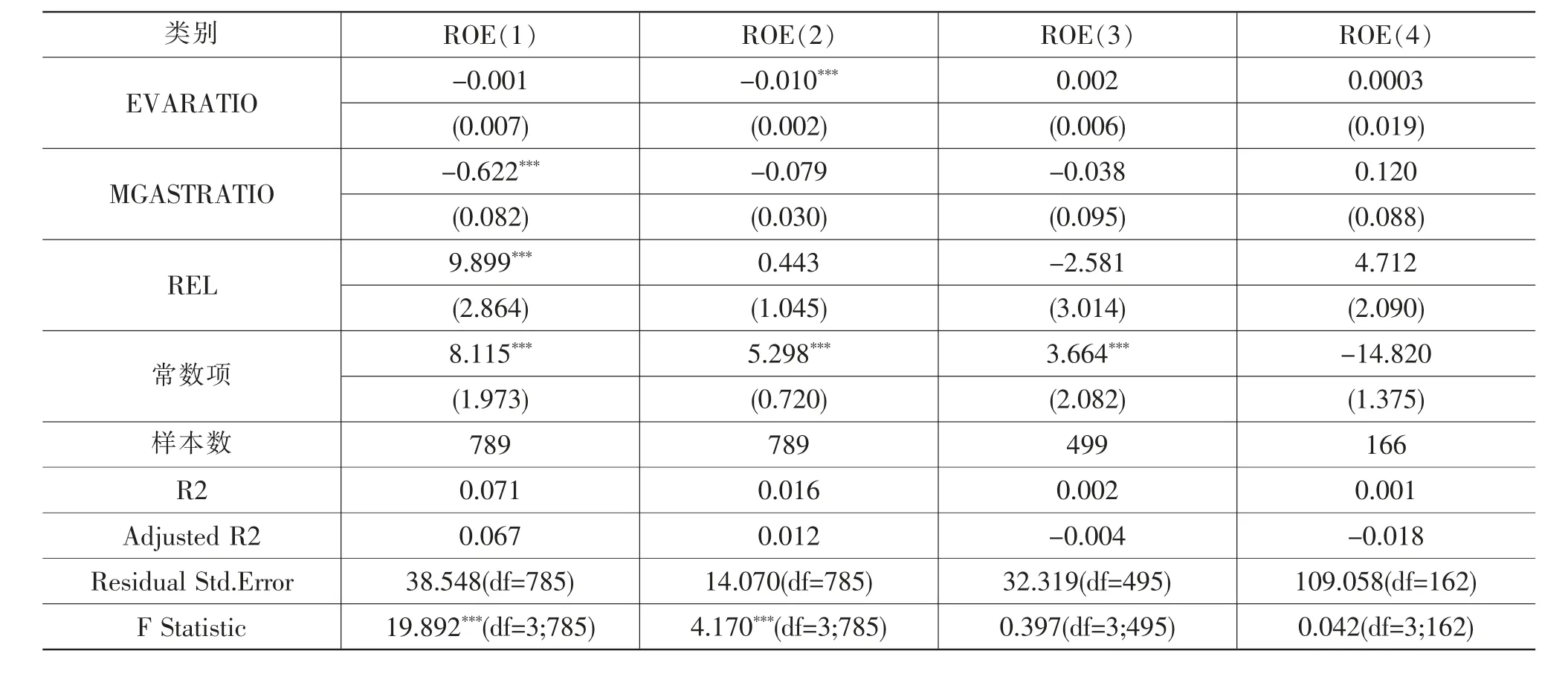

表4 收购后4 年内的被解释变量ROE 影响效应

从表3、表4 可见,在并购后的当年,关联并购显著影响了ROE 和ROA, 但当并购事件过去1 年后,关联并购不再影响盈利水平。 这显示出关联并购由于上市公司作为购买方,对于标的物的状况有着充足的了解,并购后马上就能形成有效的协同效应。 因此,与非关联并购相比,关联并购可以在短期内有效提高盈利水平,假设一得到证实。

(三)重大资产重组与关联并购

重大资产重组一般涉及的资产量占总资产比重较大,需要消耗企业更多的时间进行整合。 在并购完成后的初始阶段, 对于企业的负面影响较大,需要较长的时间才能形成有效的协同效应以提高盈利水平。 而关联并购因信息优势,双方可以展现更好的协调性。 建立如下模型进行验证:

表5 和表6 展示了上述模型结果。

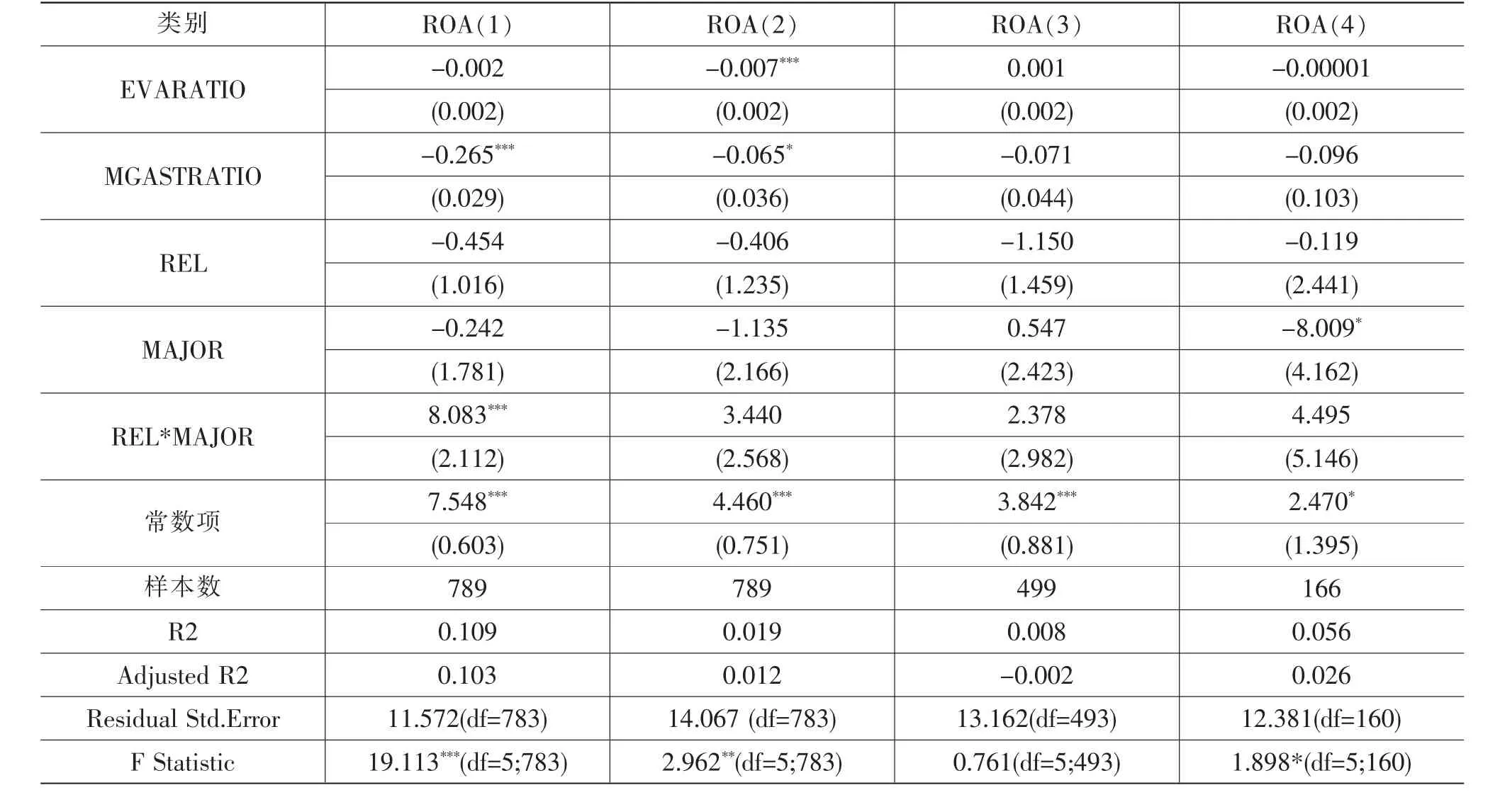

表5 重大重组4 年内的被解释变量ROA 影响效应

从表5 和表6 可见,合并涉及的资产占全部资产比重越大,对于ROE 和ROA 短期的负面效果越大,重大重组对于ROE 也有较强的短期负面影响。这说明重组资产占比高确实需要时间进行整合,才能更好地发挥协同效应。 然而,关联并购和重大资产重组的交互项对短期ROE 和ROA 的影响都为正向显著,边际效果较大。 这说明与非关联并购相比,关联并购的重大重组在当年即可以提高上市公司的盈利水平。 至此,假设二得到证实。

(四)盈利质量

并购后形成有效协同效应的另一个角度是从盈利质量方面进行观察。 利用营业毛利润除以净利润作为盈利质量的指标,建立如下模型:

表7 展示了计量结果。

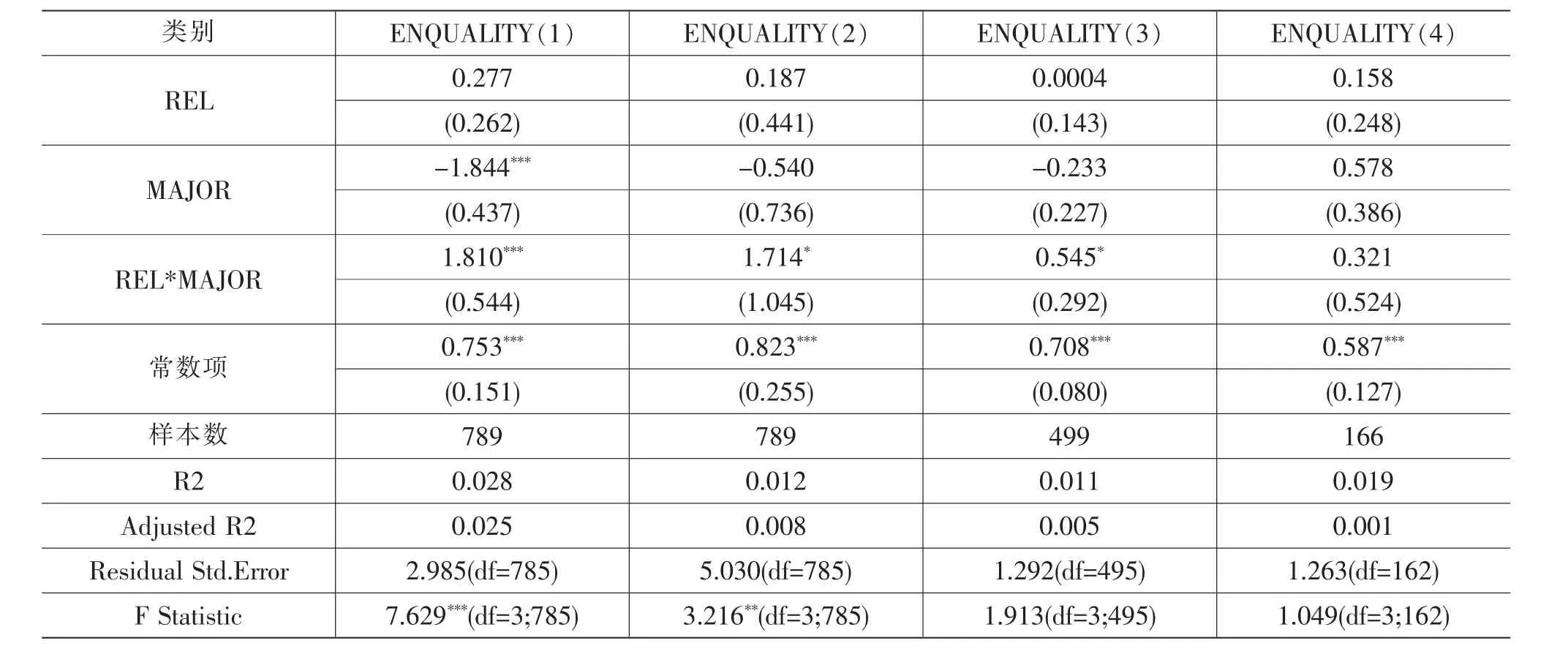

表7 重大重组后4 年内被解释变量ENQUALITY 的盈利质量影响效应

从表7 可见,涉及重大重组的关联并购,在合并后的当年和合并后的第一年,盈利质量显著高于非关联合并。 而随着时间流逝,关联合并和非关联合并的盈利质量趋于一致。 这从另一个角度说明,在合并初期,信息透明确实可以提高协同效应。 假设三得到证实。

(五)关联并购与重大重组的溢价问题

关联并购和重大资产重组因为存在收购方和被收购方的关联关系,以及因为涉及的重组金额较大,一般都涉及严格的市场监督。 因此,验证关联并购或重大资产重组是否涉及了较大的支付溢价非常重要。 通常较高的支付溢价会有利益输送的嫌疑,故建立如下模型进行验证:

回归结果见表8。

表8 被解释变量PAY 收购溢价与评估值

从表8 可见,不论是关联并购还是重大重组,都没有造成支付价格显著超过评估价格, 即没有明显支付溢价。 反而,涉及资产金额较大的并购,支付溢价却为负。这说明,样本中没有证据证明关联并购或者重大重组有利益输送的嫌疑。 假设四得到证实。

三、结论与建议

本文运用2017 年至2019 年涉及上市公司购买资产的并购数据,从短期盈利水平、重大资产合并后的盈利水平和盈利质量三方面对比了关联并购与非关联并购。 论证了关联并购的信息优势是可以迅速整合并购资产,并通过协同效应在短期提高盈利水平。 反观非关联并购,因存在信息不对称,在资产涉及量大的重大重组并购中, 整合速度较慢,短期对企业的盈利能力及盈利质量都有一定影响。

上市公司管理层应当经常审查本企业的经营状况。 当企业内部存在效率较低的生产部门时,应当优先考虑是否可以通过合并等方式提高生产效率,从而增强盈利水平。 上市公司董事会应当就管理层提出的合并意见进行审慎审核,从对股东财产负责的角度,进行全面的调研。 在进行外部并购时,尤其应当注意是否存在严重的信息不对称或较大的生产不确定性。 另外,监管层在上市公司进行并购活动时,也应当加大监管力度,尤其在资产评估及支付环节,严格把关,杜绝出现利益输送等代理风险,从而保护广大投资者的合法权益。

猜你喜欢

社会科学战线(2022年7期)2022-08-26 08:44:10

今日农业(2021年12期)2021-10-14 07:31:02

当代陕西(2019年15期)2019-09-02 01:52:00

汽车观察(2018年10期)2018-11-06 07:05:10

现代企业文化(2018年13期)2018-06-09 08:22:26

学苑创造·A版(2018年11期)2018-02-01 06:29:20

商周刊(2017年6期)2017-08-22 03:42:50

读者(2017年5期)2017-02-15 18:04:18

山西大同大学学报(自然科学版)(2016年6期)2016-01-30 08:29:44

中国流通经济(2015年10期)2015-12-05 04:01:36