金融科技与企业创新:抑制还是促进

2023-12-11 06:31:00赵创

市场周刊 2023年12期

赵 创

(南京审计大学经济学院,江苏 南京 211815)

0 引言

当前数字经济迅猛发展,金融业与科技发展迅速融合,对经济发展和企业生存提出新的挑战。企业作为基础的经济单元,其发展是否能适应时代发展的要求,尤其是科技进步带来的发展要求日益凸显。换言之,创新成为企业发展的命门所在。金融科技的迅猛发展如何影响企业的创新,通过何种途径促进,成为企业掌握命门的关键。

本文研究的主要问题在于,金融科技的迅猛发展,对企业的创新活动是否会产生影响,具体会促进企业创新活动还是抑制企业的创新行为。除此之外,继续探讨金融科技对企业创新的作用机制;企业的创新性行为是否具有异质性,如企业性质的异质性以及企业地理区位异质性等。

通过阅读以往的文献资料,在此基础上挖掘思考,本文的贡献主要在于如下三个方面:第一,本文将从企业微观视角出发,将金融科技发展水平纳入理论框架,研究金融科技对企业创新的影响。第二,本文将从降低企业融资难度和提高返还税收两个视角探究金融科技的作用机制。第三,本文对样本进行了区域和行业异质性分析。希望本文的结论能有助于探究金融科技对企业创新的影响,促进金融业服务于实体经济,促进实体经济发展。

1 理论分析

1.1 金融科技与企业创新

研究表明,金融科技可以增加企业投资规模,且在融资约束大时更显著[1]。对制造业,金融科技可以提高要素生产率,且在融资约束大时更显著[2]。同时,金融科技可以促进制造业服务化,且在融资约束大时更显著[3]。说明金融科技可以缓解融资约束。另外,金融科技可以通过降低信息不对称性促进融资[4];金融科技可以提高信贷配置资源效率促进融资[5];金融科技可以促进普惠金融的发展促进融资[6]。

基于此,提出假设一:金融科技可以通过缓解融资约束促进企业创新。

研究表明,一方面,金融科技采取大数据技术对企业全方位的评估,从而选择出具有创新潜质、创新能力优质的企业进行政策帮扶,从而帮助潜力企业解决融资问题,提高政策的有效性[7]。另一方面,金融科技采取深度学习,模拟企业可能性行为。盲目的政府补贴可能不会促进企业的创新,反而造成企业对补贴资金的依赖,金融科技手段有助于缓解此现象[8]。

基于此,提出假设二:金融科技发展可以通过提高政府财政和税收激励政策的有效性促进企业创新。

1.2 金融科技影响企业创新的异质性

中国幅员辽阔,各地区的经济金融环境不同,金融科技发展程度也存在较大差异[9]。本文进一步探究企业数字化转型对企业创新的影响的区域异质性。具体的,将样本企业分为东中西部三个子样本进行回归。

基于此,提出假设三:金融科技对东部地区企业创新的促进作用比中西部更显著。

考虑到不同的企业在不同的产业部门进行经营活动,所以面对的政策导向会不同,在进行融资时的难度也不同。本文进一步探究企业数字化转型对企业创新的影响的行业属性异质性。具体的,将样本企业分为科技型企业和非科技型企业两个子样本进行回归[10]。

基于此,提出假设四:金融科技对处于科技行业的企业的创新的促进作用比非科技行业更加显著。

2 模型设计

2.1 被解释变量

企业创新的度量一方面是创新投入,主要包括研发的投入和研发人员的数量;另一方面是创新产出,主要包括专利数量、授权数量、引用数量等。由于大部分公司的创新投入数据的丢失,本文主要采取企业的专利数量进行度量。具体采取专利数加1再取自然对数的方法。

2.2 解释变量

金融科技发展指数采用城市金融科技相关关键词的百度搜索指数进行构建。关键词包括基础技术类、产品服务类、服务渠道类、支付清算类。本文利用以上“金融科技词汇+地名”的总和方式度量某市的金融科技发展指数,例如“云计算+南京”等词汇的数量加总求和代表南京的金融科技发展水平。具体方法为某地金融科技词汇总数加1 后取对数。

2.3 控制变量

本文的控制变量涉及两个层面,一个层面是企业层面,用来控制每个企业之间的个体固定效应;另一个层面是城市层面,用来控制城市层面的因素(表1)。

表1 控制变量定义及说明

2.4 计量模型设定

为了检验金融科技对企业创新的影响,本文构建回归模型如下:

其中,i为第i家企业,t为第t年,Innovationi,t为企业创新指数,采用企业i在t年的创新专利数量进行度量。Fintechk,t为金融科技发展水平,采用城市k在t年的百度新闻年度检索结果数量来度量,Control 为控制变量,ε为随机误差项。

3 实证结果分析

3.1 基准回归

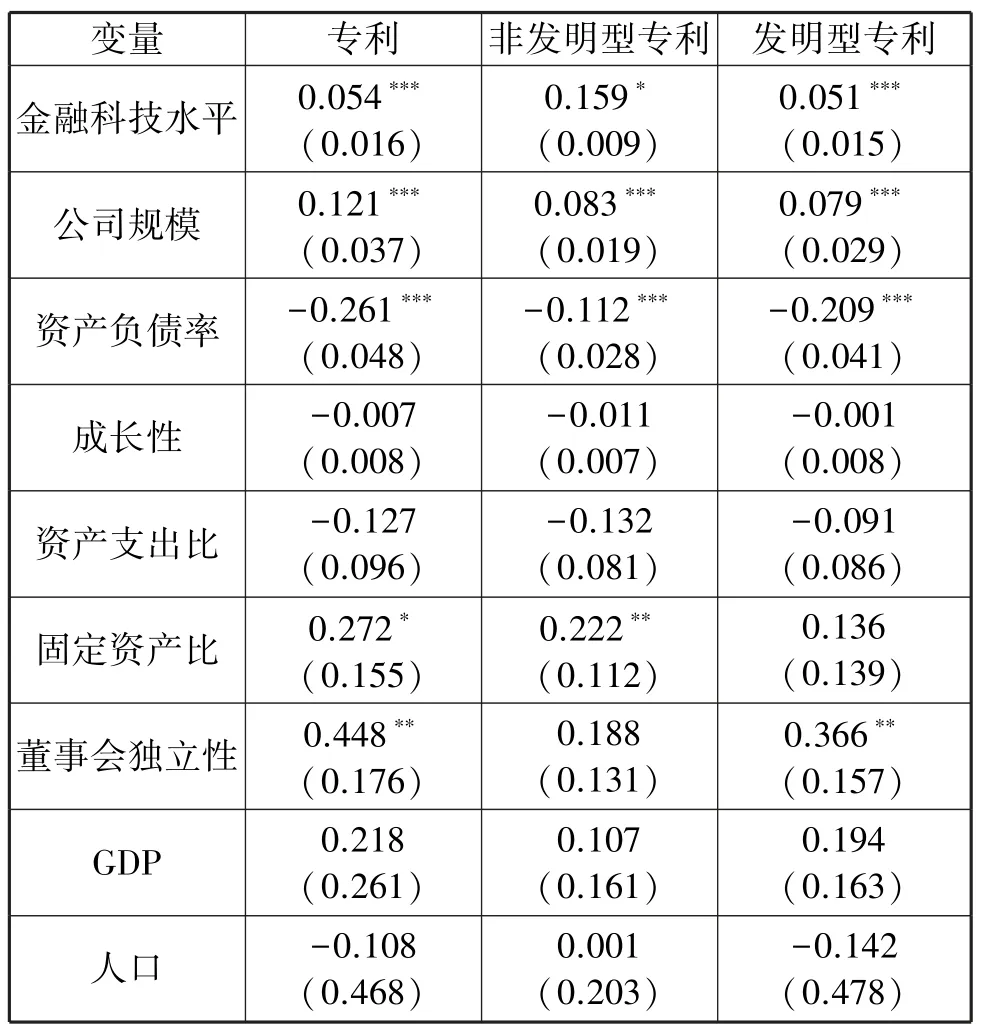

在进行基础回归的时候,由于被解释变量可以被划分为发明型的专利和非发明型的专利,所以在此,还对两个部分分别进行了回归,并且三次回归均采取的是固定效应模型进行实证,以防止城市层面的影响因素对企业创新行为的影响。实证结果如表2 中的报告所示。

表2 基础回归报告

表2 显示,金融科技发展水平、企业规模以及企业负债率均在1%的显著性水平上显著;而董事会独立性在5%的显著性水平上显著;固定资产比在10%显著性水平上显著。由此可以推断假设,金融科技的发展显著地提高了企业的综合创新水平。

3.2 稳健性检验

为了保证以上的基准回归的稳定性以及真实可靠性,本文做了如下稳健性检验,分别是内生性检验、解释变量替换、模型替换。通过以上三项稳健性检验,验证了前文中的假设一和假设二。

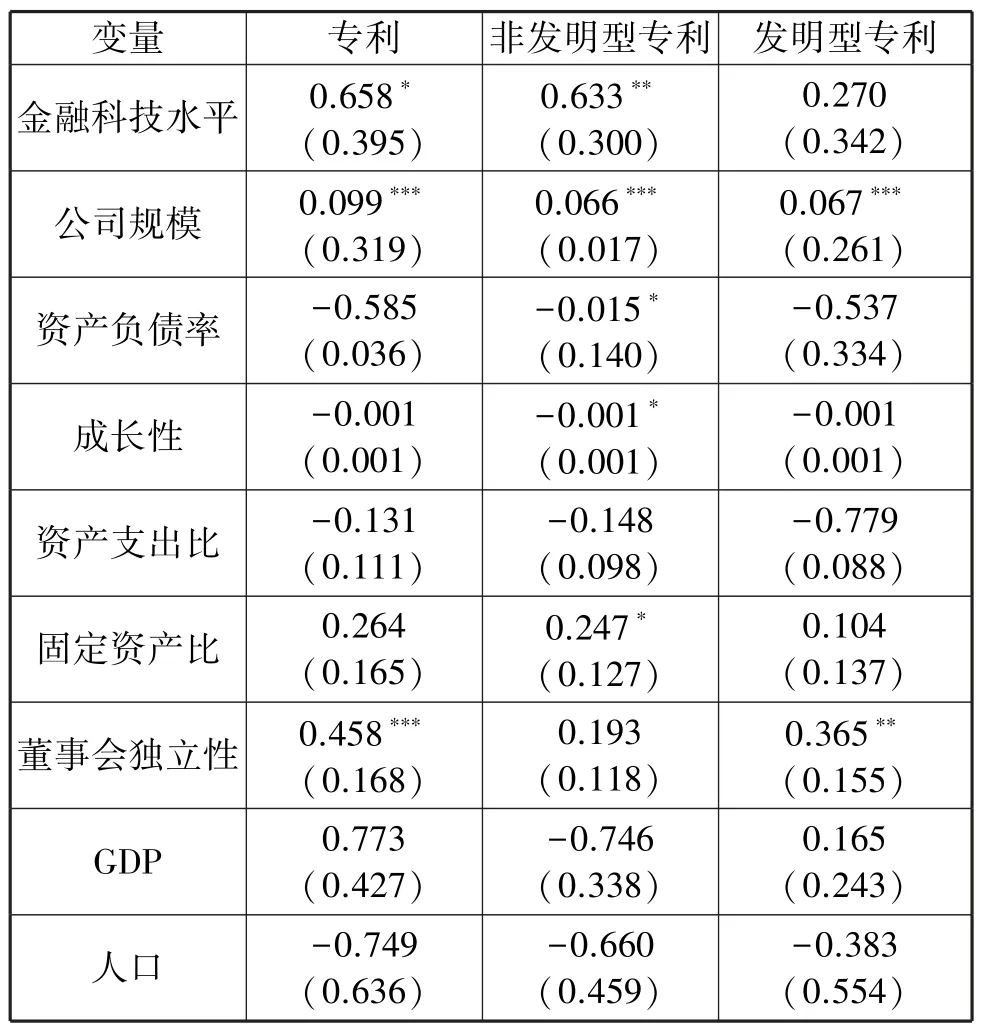

内生性检验:虽然地区的金融科技发展水平受到单个企业的影响的可能性较小,但是可能遗漏掉的部分关键的变量依然可能导致出现内生性问题。因此,本文在此为了消除内生性问题所产生的影响,采取工具变量的方法进行回归,在此选取的工具变量为某城市所有的接壤城市的金融科技发展水平的平均值来代替该城市的金融科技发展水平。回归结果如表3 所示。

表3 工具变量回归

由表3 可知,金融科技发展水平的回归系数依然是正数,符合假设的预期,即金融科技发展水平促进企业的创新行为。而发明型的专利达到5%显著性水平下显著,总的专利在10%显著性水平下显著,非发明型的专利的显著性不足。由此,也可以验证猜想,发明型的专利对企业创新的促进效果相较于总体和非发明型的专利最明显。

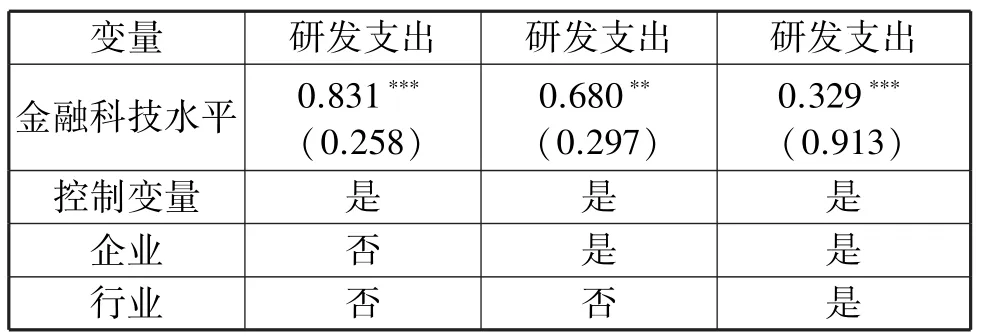

解释变量替换:由于上述实证分析的创新只是考虑企业创新产出的专利方向,忽略了企业的创新投入。因此,将被解释变量设定为企业研发支出。具体的,本文用企业的研发费用投入与企业销售收入的比值来度量企业的研发支出。为了检验结果的真实可靠性,分别采用OLS 估计,固定效应回归,以及控制行业差异的固定效应回归,结果如表4 所示。

表4 替换解释变量回归

由表4 可知,将被解释变量进行替换后,回归结果依然显著为正,说明假设的真实性进一步得到验证。即金融科技发展水平的提高不仅仅促进企业的创新产出,同时也会促进企业增加创新研发投入。

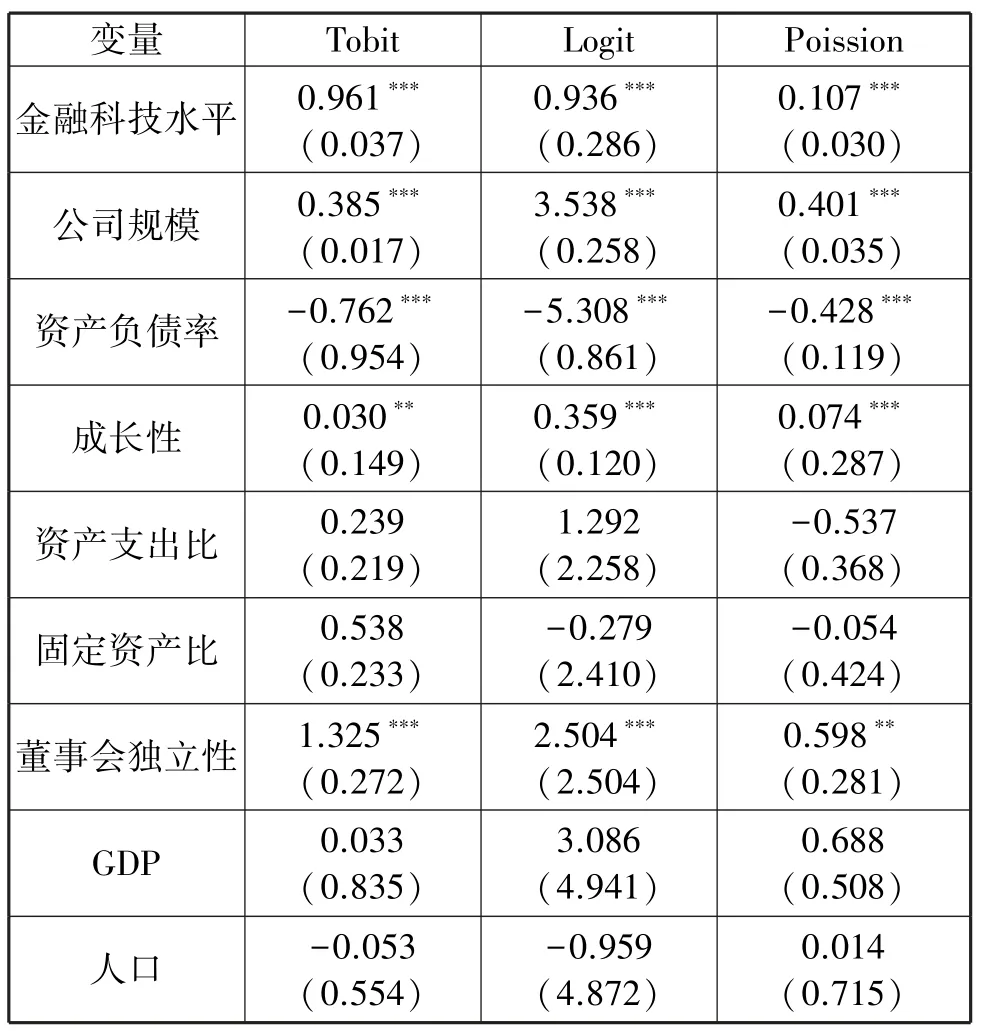

回归模型替换:一方面由于数据中存在很多企业的专利数为零,所以存在着截尾特征。为了进一步验证假设的真实性,采用非线性模型中的Tobit 模型进行回归。另外,为了观察企业创新的意愿,采用企业是否申请专利作为虚拟变量,并用Logit 模型进行回归。另一方面,专利数作为不是特别大的整数变量,还可以采用Poission 模型进行回归。以上三个非线性模型回归的结果如表5 所示。

表5 替代模型回归

由表5 可知,无论用何种模型去处理,金融科技发展水平的回归系数都在1%的显著性水平上显著,说明金融科技发展水平促进企业创新的假设的验证可靠真实。

3.3 机制分析

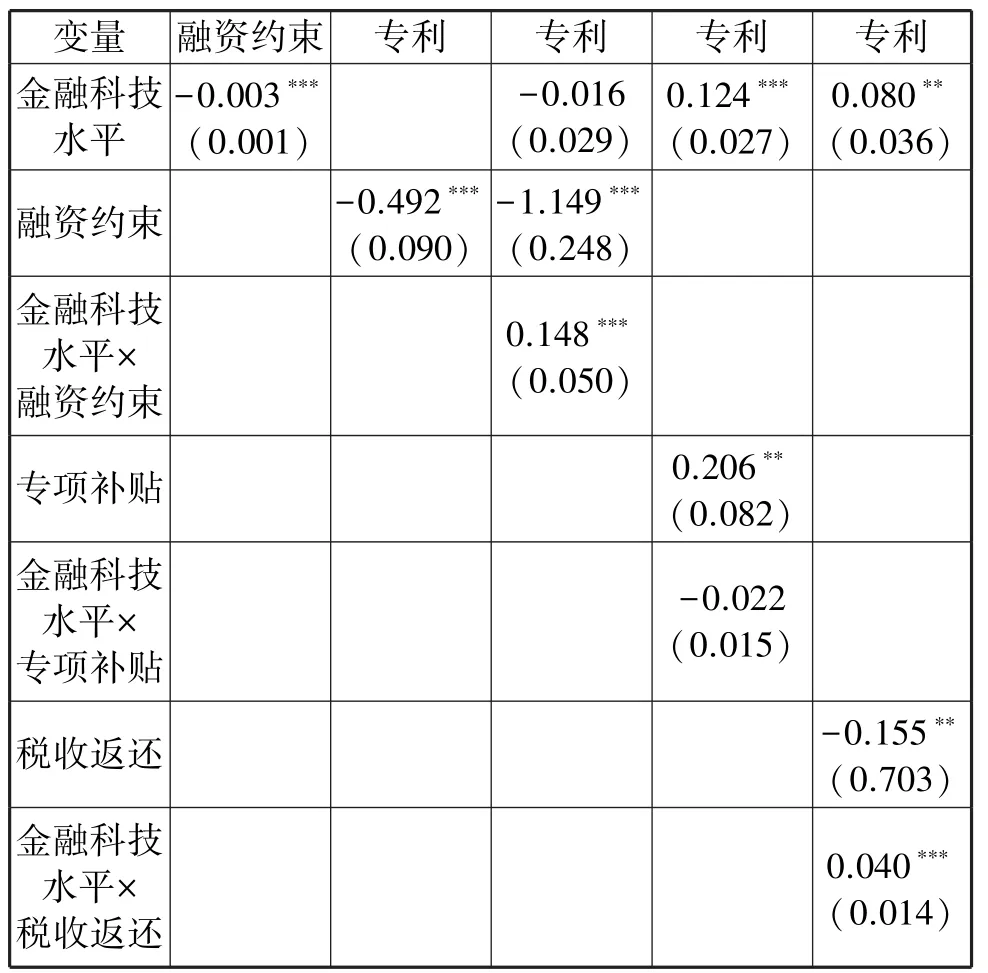

融资约束:对许多企业来说,尤其是中小型企业,限制其创新研发的一个主要原因在于融资困难导致研发资金不足。基于此,本文研究金融科技发展是否可以缓解企业融资难的现状,从而解除研发资金不足的困境。用FC 表示企业融资约束,其具体的合成方式为:将现金比率、企业规模、企业年限、清偿比率、固定资产净值率、应收账款比率六方面按照五等份由大到小赋权合成FC。其中企业的融资难度随着评分的增加而增加。

财政税收:对许多企业来说,其除了面对融资困难这一不利因素外,还会受到政府政策的帮扶,具体可以从两个角度分析政府政策,分别用Subsidy 表示专项补贴,TaxRebate 表示税收返还。基于此,本文研究金融科技发展是否可以提高政府的财政政策的有效性,进而对企业创新起到促进作用这一影响路径。

由表6 可知,金融科技对融资难度起到了抑制性作用,且在1%显著性水平下显著;而融资难度又在1%显著性水平下显著抑制了企业创新;而金融科技和融资难度交互项在1%显著性水平上促进了企业的创新。由此,假设一得到验证。

表6 中介效应

由表6 可知,金融科技和专项补贴的交互项对企业创新的影响不显著,说明金融科技并没有通过提高专项补贴的使用效率促进企业创新;金融科技和税收返还的交互项在1%的显著性水平下显著,说明金融科技通过提高税收返还政策有效性促进企业创新。总而言之,无论是专项补贴,还是税收返还,金融科技都通过提高政府政策的有效性促进了企业创新。由此,假设二得到验证。

3.4 异质性分析

首先,地域异质性。中国幅员辽阔,中国各地区的经济金融环境不同,金融科技发展程度也存在较大差异。本文进一步对金融科技发展对企业创新的影响的地域异质性进行分析。具体的,将样本企业所在的城市分为东部和中西部两个地理区域的子样本进行回归。

其次,行业异质性。考虑到不同的企业在不同的产业部门进行经营活动,面对的政策导向会不同。所以就需要进一步对不同经营范围内的企业创新的异质性进行研究。本文主要将样本企业划分为科技型企业和非科技型企业两个子样本进行回归。

由表7 可知,在东部地区,金融科技发展在1%显著性水平下显著促进企业创新;而在中西部地区,回归结果并不显著。说明金融科技对企业创新的促进作用具有区域异质性,即假设三得到验证。

表7 异质性分析

由表7 可知,在科技行业内的科技型企业,金融发展在1%显著性水平下显著促进企业创新;而在非科技型行业内的非科技型企业,其回归结果并不显著。说明金融科技对企业创新的促进作用具有行业异质性,即假设四得到验证。

4 结论及政策建议

本文重点研究了金融科技的发展对企业创新的影响及其传导机制,并分析这种影响是否存在异质性。经过研究,得出如下结论:金融科技的发展显著促进了企业的创新,主要通过降低企业融资难度和提高政府政策有效性两条传导机制进行。并且这种影响具有区域异质性,这种促进作用在东部地区比中西部地区更显著;这种影响还具有行业异质性,对科技型企业的促进作用比非科技型企业显著。

根据以上结论,本文还提出了以下建议:一是充分发挥金融科技对创新的作用。一方面,可以鼓励金融科技基础设施的进步,以及金融普惠政策的落实,方便企业融资;另一方面,政府要加大科技投入,提升对企业的职能监管和职能甄别,提高政策效率。二是各地发展要百花齐放。一方面,东部地区要把握区位优势,继续发挥金融科技的促进作用,做好带头作用;另一方面,中西部地区要加大科技投入,更好地将科技成果转化为经济效益,促进中西部地区的发展。三是发挥技术溢出效应。一方面,促进非科技型行业与科技创新的结合,提高其生产效率,促进其创新;另一方面,科技型行业加快基础进步,形成科研马车,拉动行业进步乃至全国经济发展新动能。

猜你喜欢

水运工程(2022年7期)2022-07-29 08:37:38

现代企业(2021年2期)2021-07-20 07:57:10

经济与管理(2020年4期)2020-12-28 00:44:12

传感器世界(2019年4期)2019-06-26 09:58:44

现代冶金(2016年6期)2016-02-28 20:53:16

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26

天津人大(2015年9期)2015-11-24 03:26:29

西藏科技(2015年11期)2015-09-26 12:11:32

首都外语论坛(2014年1期)2014-03-20 15:21:36

河南医学研究(2014年5期)2014-02-27 14:52:41