基于信息不对称测度模型的投资者关注与股价崩盘风险

2023-12-11 23:28:37曹纳田高良

财经理论与实践 2023年6期

曹纳 田高良

摘 要:选取2011—2019年沪深A股上市公司为研究样本,利用双边随机前沿模型构建出信息不对称测度模型,在信息不对称测度模型的基础上研究投资者关注与股价崩盘风险的关系。研究结果表明:投资者关注能够显著降低企业股价崩盘风险;投资者更偏向关注国有上市公司,国有上市公司股价崩盘风险更低;此外,投资者关注后所获得的信息相比于管理层隐藏的负面信息,前者对股价崩盘风险的抑制作用更强。

关键词: 投资者关注;股价崩盘风险;信息不对称

中图分类号:F832.51 文献标识码: A 文章编号:1003-7217(2023)06-0051-08

一、引 言

Wind资讯统计数据显示,截至2021年6月,我国A股市场上有4360家企业通过IPO募集资金 38684.96亿元。此外,通过股票增发、配股、优先股、可转债等融资工具为上市公司融资,贡献总额高达167682.84亿元。同时,投资者作为上市公司融资不可或缺的一部分,其行为对上市公司的发展具有重大影响。

互联网信息技术的发展使得投资者获取投资信息的渠道更加多样化,这将为投资者获取信息提供保障。然而,投资者时间、精力有限,并不能完全得到所有有利于其做出正确决策的正面信息。例如,投资者对管理层刻意隐藏的负面信息并不能准确把握,当管理层累计的负面信息达到一定程度时,投资者的错误决策将会对股价产生影响,甚至引发股价崩盘。股价崩盘风险是指企业在生产经营过程中,管理层隐藏的累计负面信息突然释放导致股票价格暴跌的风险。本文认为管理层在经营上市公司的过程中,很可能利用其职务便利行使藏匿负面信息行为,这在一定程度上增加了上市公司的股价崩盘风险。若投资者能够高效地获取上市公司信息并对其进行准确分析,提升投资者识别管理层隐藏负面信息的能力,在某种程度上将会降低企业的股价崩盘风险。

基于此,本文使用混合OLS模型研究投资者关注与股价崩盘风险的关系;通过对投资者关注的分组,对比研究产权性质不同的上市公司投资者关注对股价崩盘风险作用的差异;借助双边随机前沿模型构建信息不对称测度模型,研究信息不对称程度影响股价崩盘风险的效应,并分析投资者充分关注后获得的信息以及管理层隐藏的不被察觉的负面信息影响股价崩盘风险的效应。

二、文献回顾与理论假说

(一)投资者关注与股价崩盘风险

股价崩盘风险的主要影响因素有信息不对称、高管行为特征、股东行为、外部机构以及外部监督。股价崩盘风险主要体现在被隐藏的信息随时被揭露[1]、市场乐观投资者情绪变化,当管理层隐藏的负面信息暴露,股市坏消息集中释放,股价就会发生崩盘现象[2]。负面信息的长期隐藏使得其不能够及时反映在股价之中,随着负面消息的逐渐累积,当管理者无法继续隐藏坏消息时,负面效应会集中释放,最终导致股价崩盘[3,4]。本文认为股票价格暴跌的主要原因是委托代理过程中的信息不对称,所有权和管理权的分离助长了管理层挖空上市公司的行为,并掩盖因此产生的负面信息。而投资者关注能够有效地缓解信息不对称理论和委托代理理论中的问题。如罗进辉和杜兴强、黄金波等以及朱孟楠等研究发现媒体关注度会降低股价崩盘风险,主要表现为缓解投资者与管理层的信息不对称[5-7]。岑维等、顾哲荣研究发现投资者关注度的增加会降低信息不透明程度,从而降低了股票市场的信息不对称程度,降低了股价崩盘风险[8,9]。随着投资者关注的增加,其获取所关注的上市公司信息的动力也就增加。相较于传统的被动接受信息,在互联网时代,新闻媒体对于上市公司有关报道的数量逐渐增多,新闻媒体本身为了追求较高的点击率,会调查追踪企业隐藏的负面信息,这在一定程度上压缩了企业管理层藏匿负面信息的空间。从声誉机制角度来看,董事会中的名人独立董事在一定程度上会削减管理层行为对股价崩盘风险的影响,具有媒体背景的独立董事[10]、董事会中有女性名人董事[11]能够使股价崩盘风险处于一个较低水平,且学者型CEO能够缓解信息不对称问题和委托代理问题[12]。此外,关于外部机构投资者关注对股价崩盘风险的研究有两种看法:一种认为机构投资者利用信息优势对环境产生不良影响进而引起羊群效应[13],以及机构投资者持股比例、监督类型会对股价崩盘产生不利影响[14];另一种认为机构投资者不同的投资决策行为能够减少羊群效应,进而减少股价崩盘风险[15]。本文更倾向于投资者关注会降低股价崩盘风险,其中信息不对称是主要原因。

总体而言,投资者与管理层的信息不对称会加剧两者之间的矛盾。随着互联网、新媒体的发展,投资者获取上市公司信息的途径拓宽,投资者关注增加,即会获得更多的上市公司相关信息。投资者获取所关注的信息后,某些负面信息将会被分散释放在股价之中,从而降低了企业发生股价崩盘风险的可能性。由此可知,提高投资者关注在一定程度上会降低上市公司的股价崩盘风险,即投资者关注会降低股价崩盘风险。据此提出假设:

H1 投资者关注越高,股价崩盘风险越低。

(二)不同产权性质下的投资者关注与股价崩盘风险

我国上市公司分为国有上市公司和非国有上市公司,两者的业务绩效衡量标准和管理行为具有较大差别,因此,上市公司投资者关注的偏向以及股价崩盘风险的大小都可能因上市公司产权性质不同而具有差异。首先,国有上市公司具有实现多种目标的特点,例如促进社会就业、执行国家经济政策、维持社会稳定等,这使得国有上市公司不但要对投资者负责,更要对社会公众负责;加之国有上市公司是国家控股,其对公司的控制和监督带有一定的政治色彩[16],即国有上市公司因为其社会责任致使其隐藏负面信息的动机相对减弱。此外,国有上市公司管理层是政府任命制,薪酬机制区别于民营上市公司管理层,这也使得国有上市公司管理层的选拔更加严谨和高标准。一般而言,国有上市公司管理层具备较好的思想政治觉悟与组织纪律性,进行负面信息隐藏的可能性较低。而国有上市公司因其国有的特殊背景使其在资金融通方面更占优势,国有企业和银行之间存在天然的利益关系,原因之一即产权性质的差异[17]。有外国学者研究发现,有政府背景的企业可以获得超额的45%的贷款[18]。因此,非国有上市公司管理层相对困难的融资形势致使其为了获取投融资,很可能在公司业绩持续走低时,隐藏负面信息。虽然国有上市公司也面临着一定的经营风险,但因其拥有更多的投融资渠道和机会,其管理层没有必要通过损害公司利益的行为来获得融资。因此,国有上市公司管理层对负面信息积累的可能性也相对较低。从投资者获取信息的角度来看,国有上市公司是政府或国有企业控股,其信息披露、公开制度相对完善,投资者可以在网上及時关注上市公司发布的信息、公告,反映存在的问题,这表明了国有上市公司信息披露及时性较强,信息质量较高,从而减少了投资者获取、分析信息花费的时间、精力。本文认为投资者关注对国有上市公司而言更能发挥外部监督的力量。据此提出假设:

H2 相对于非国有上市公司,投资者更偏向关注国有上市公司,且国有上市公司的股价崩盘风险更低。

(三)信息不对称测度模型

借鉴卢洪友等[19]的研究,构建如下信息不对称测度模型:

其中,CrashRisk 为投资者能够识别管理层隐藏的所有负面信息所产生的最低股价崩盘风险,CrashRisk为管理层隐藏的负面信息完全没有被投资者识别出的最高股价崩盘风险,μ(x)=E(θ∣x)是假定在给定特定变量的情况下正常的股价崩盘风险CrashRisk ≤μ(x)≤CrashRisk;基于此, CrashRisk-μ(x)代表投资者识别出企业隐藏的信息获得的预期剩余,[μ(x)-CrashRisk ]代表管理层隐藏的不被投資者察觉的信息所获得的预期剩余;η(0≤η≤1)反映了管理层多于投资者所掌握的不被察觉的负面信息导致股价崩盘风险增加的程度;η[CrashRisk-μ(x)] 表示管理层因隐藏不被投资者察觉的负面信息所升高的股价崩盘风险,(1-η)[μ(x)-CrashRisk ]表示投资者识别部分管理层所隐藏的负面信息所降低的股价崩盘风险,二者之差描述股价崩盘风险形成中信息不对称的综合效应(净剩余)。据此,式(1)可简写成如下形式:

2.解释变量。

考虑到投资者主动搜索信息能够准确地表现其对公司的关注程度,本文采用中国研究数据服务平台(CNRDS)中的上市公司全网络搜索指数来衡量投资者关注。具体而言,在每一年度内对上市公司的网络搜索指数(SVIcode)进行求和,并取对数处理 (SVIi,t);此外,参考权小锋和吴世农 [21]的研究,在稳健性检验中以公司每一年度内盈余公告前30天交易日的平均换手率来衡量投资者关注。所涉及变量的符号和定义如表1所示。

四、实证结果分析

(一)描述性统计

如表2所示,衡量股价崩盘风险的两个变量的最大值分别为1.773和1.091,最小值分别为-2.523和-1.400,表明不同公司的股价崩盘风险具有较大差距;投资者关注的标准差为0.563,表明不同上市公司投资者关注的变化幅度很大;产权性质的均值为0.458,表明有45.8%的样本为国有企业;信息透明度75百分位数为0.044,中位数为0.005,而标准差为0.076,说明信息透明度较好的公司和信息透明度较差的公司差距较为明显,存在显著区别。

(二)多元线性回归分析

1.不同产权性质下的投资者关注与股价崩盘风险。

图1从左往右列出了2011—2019年国有与非国有企业股价崩盘风险的均值和中位数。由图1可知,不管是股价崩盘风险的均值还是中位数,国有企业都远低于非国有企业。

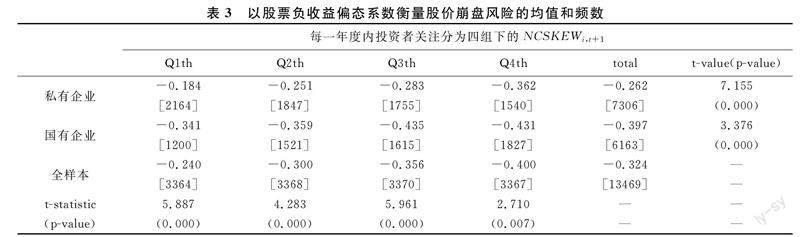

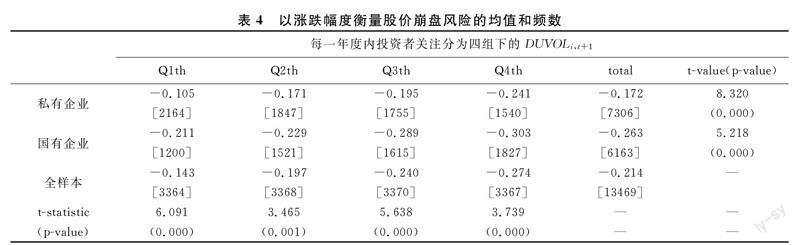

表3和表4分别是以NCSKEWi,t+1和DUVOLi,t+1来衡量股价崩盘风险的检验结果。由表3、表4可知,随着投资者关注逐渐增加,股价崩盘风险持续走低。基于分组结果,真股价崩盘风险均值始终低于全样本和非国有企业,说明投资者对企业的关注程度越高,其股价崩盘风险越低。这些结果与假设相吻合。

2.投资者关注与股价崩盘风险回归分析。

(1)普通OLS回归和MLE回归。

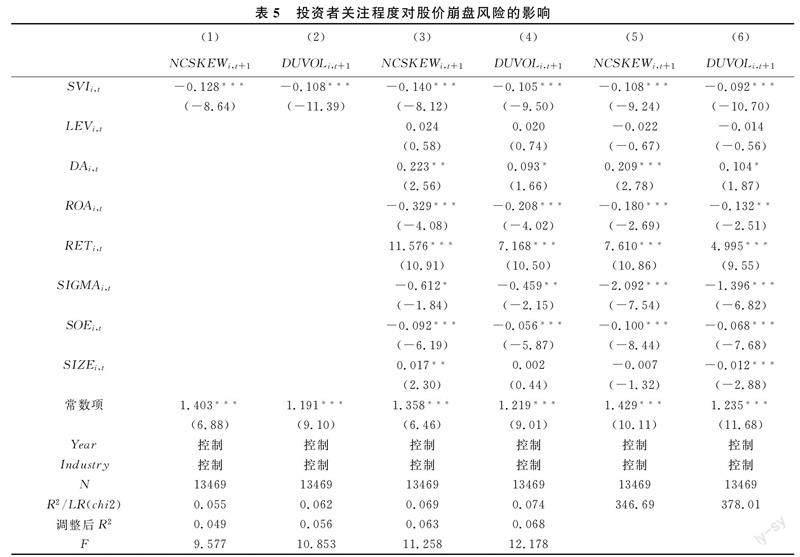

表5中列(1)~列(4)是普通OLS回归,列(3)和列(4)显示,在控制了年度与行业后投资者关注相对于股价崩盘风险在1%的水平上显著为负。列(5)和列(6)是采用双边随机前沿模型下MLE估计的回归结果,可看出,投资者关注与股价崩盘风险的回归系数依然在1%水平上显著为负,假设H1成立。进一步说明投资者关注对企业股价崩盘风险具有削弱作用,且随着外部投资者关注的增加,投资者获取企业隐藏的负面信息的动机也就增加。产权性质与股价崩盘风险的回归系数在1%水平上显著为负,说明国有企业相对于非国有企业股价崩盘风险更低,初步证明假设H2。

(2)信息不对称因素对股价崩盘风险的影响。

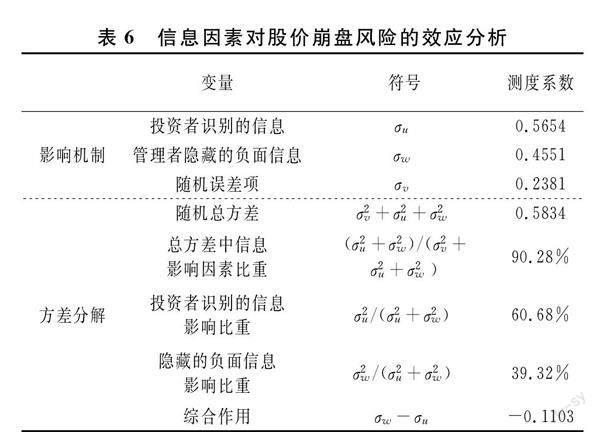

由于信息不对称可分为投资者识别的信息和管理层隐藏的信息两部分,本文分别研究两种信息不对称对股价崩盘风险的效应,并根据表5中列(5)的测度结果计算表6相关数据。如表6所示,投资者识别的信息相对管理层隐藏的不被察觉的负面信息效应更强,股价崩盘风险在整体上处于相对较低水平,E(w-u)=σw-σu=-0.1103,表明外部投资者充分关注能够获得的信息有更强的优势。ln (CrashRiski,t+1)无法解释的总方差(σ2v+σ2u+σ2w)为0.5834,其中信息不对称因素占比90.28%,说明信息不对称是影响股价崩盘风险大小的重要成因。而在信息因素对股价崩盘风险的作用中,投资者通过充分关注后获得的信息占比是60.68%,管理层隐藏的不被察觉的负面信息占比是39.32%。这表明股价崩盘风险水平的高低很大程度上取决于投资者充分关注后所能够识别的信息。

(3)信息不对称因素对股价崩盘风险的净剩余。

表7针对全样本计算了在信息不对称测度下,投资者与管理层获得的净剩余。平均而言,管理层隐藏的不被察觉的负面信息使得股价崩盘风险高于基准水平31.13%。而投资者通过关注所识别的信息能够使得股价崩盘风险降低36.17%。虽然差异并不大,但依然使得实际的股价崩盘风险相对于基准水平降低了5.04%。通过表7后三列可知,超过1/2的样本股价崩盘风险处于较低水平,有1/4的样本股价崩盘风险低于标准水平25.52%,只有1/4的样本股价崩盘风险高于基准水平14.66%。超过半数的样本显示,投资者充分关注后所识别的信息效应强于管理层不被察觉的负面信息。

表8列示了在不同股权性质下,管理层隐藏的不被察觉的负面信息与投资者充分关注后所识别的信息对股价崩盘风险的作用程度。从净剩余角度来看,地方国有企业净剩余均值最小,为-10.49%,意味着投资者关注所识别的信息相较于其他类型的企业最多;而民营企业净剩余最大,为-4.38%,意味着民营企业管理层掌握的不被投资者察觉的信息相对于其他类型的企业最多。这也进一步说明,非国有企业的股价崩盘风险更高,投资者更加关注国有企业。基于中位数分析,不管任何性质的企业都有超过一半的样本由于投资者充分关注所识别的信息,使得股价崩盘风险低于基准水平。

(三)稳健性检验

本文从解决内生性和替换解释变量两个角度进行稳健性检验。一方面,考虑到投资者关注与股价崩盘风险的内生性,采用滞后一期的股价崩盘风险作为被解释变量进行了前文的研究,实证检验后,研究结果依旧稳健;另一方面,借鉴权小锋和吴世农[21]的方法衡量投资者关注 (IAi,t),即使用公司每一年度内盈余公告前30个交易日的平均换手率计算得出,并在上市公司每一年度内取均值。将上述实证分析过程再次检验,回归结果稳健。但限于篇幅,进一步检验的结果省略。

五、研究结论与政策建议

以我国2011—2019年沪深A股上市公司为研究对象,通过机理分析、实证分析、分组对比分析,研究了投資者关注对企业股价崩盘风险的影响,得出了以下三点研究结论:(1)投资者关注越高,股价崩盘风险越低。(2)投资者更偏向关注国有上市公司,国有上市公司股价崩盘风险更低。(3)投资者关注所能识别的信息,相对于管理层隐藏的不被投资者察觉的负面信息对股价崩盘风险作用更强,有过半样本的股价崩盘风险低于基准水平。

基于以上研究结论,提出如下政策建议:(1)对于投资者而言,首先,应对上市公司的价值、股价进行准确估计,同时提高自身获取、分析数据的能力,投资优秀股;其次,加强对上市公司财务报告、发布的公告、信息的实时关注,适当分散投资,更加理性地进行投资决策,将系统性风险降至最低。(2)对于上市公司而言,加强对管理层的监督,防止其负面信息隐藏行为;及时将上市公司财务状况、经营情况等可能对未来股价产生波动影响的信息进行披露,在中国证监会或证券交易所指定的刊物上进行刊登,为投资者更好地关注上市公司提供便利。(3)对于政府部门而言,应加快建立非国有上市公司的信息公开制度,加大对非国有上市公司信息披露的执行与监管力度;进一步拓宽投资者获取上市公司有关信息的渠道,充分发挥投资者关注对股价崩盘风险的抑制作用,维护资本市场稳定和可持续发展。

参考文献:

[1] Romer D. Rational asset-price movements without news[J]. American Economic Review, 1993, 83(5):1112-1130.

[2] Hong H, Stein J C. Differences of opinion, short-sales constraints, and market crashes[J]. Review of Financial Studies,2003,16(2):487-525.

[3] Jin L, Myers S C. R-squared around the world: New theory and new tests[J]. Social Science Electronic Publishing, 2004, 79(2):257-292.

[4] Hutton A P, Marcus A J, Tehranian H. Opaque financial report, R2, and crash risk[J]. Journal of Financial Economics, 2009, 94(1):67-86.

[5] 罗进辉,杜兴强.媒体报道、制度环境与股价崩盘风险[J].会计研究,2014(9):53-59.

[6] 黄金波,陈伶茜,丁杰. 企业社会责任、媒体报道与股价崩盘风险[J]. 中国管理科学, 2022,30(3): 1-12.

[7] 朱孟楠,梁裕珩,吴增明. 互联网信息交互网络与股价崩盘风险:舆论监督还是非理性传染[J]. 中国工业经济, 2020(10): 81-99.

[8] 岑维,童娜琼,郭奇林.机构投资者关注度和企业非效率投资——基于深交所“互动易”平台数据的实证研究[J].证券市场导报,2017(10):36-44.

[9] 顾哲荣. 投资者关注视角下股权质押对股价崩盘风险的影响[D].南京:南京信息工程大学,2020.

[10]郑宇新,薛茗元,欧鹏. 媒体背景独立董事与股价崩盘风险[J]. 当代财经, 2019(12): 84-95.

[11]吴先聪,管巍. “名人独董”、管理层权力与股价崩盘风险[J]. 现代财经(天津财经大学学报), 2020, 40(1): 98-113.

[12]何瑛,韩梦婷. 学者型CEO与上市公司股价崩盘风险[J]. 上海财经大学学报,2021(4): 121-137.

[13]许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[J]. 管理世界,2013(7): 31-43.

[14]于博,范璐. “稳定器”还是“助推器”?——机构投资者持股与股票异常收益风险[J]. 河海大学学报(哲学社会科学版), 2019, 21(6): 80-90, 112.

[15]尹海员,朱旭. 机构投资者异质信息能力与上市公司股价崩盘风险[J]. 金融经济学研究, 2019, 34(5): 137-150.

[16]薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009,44(2):81-91,160.

[17]张扬.产权性质、信贷歧视与企业融资的替代性约束[J].中南财经政法大学学报,2016(5):66-72.

[18]Mian A, Khwaja A I.Tracing the impact of bank liquidity shocks:Evidence from an emerging market[J].American Economic Review,2008(4):1413-1442.

[19]卢洪友,连玉君,卢盛峰.中国医疗服务市场中的信息不对称程度测算[J].经济研究,2011,46(4):94-106.

[20]谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J].管理世界,2016(5):128-140,188.

[21]权小锋,吴世农.投资者关注、盈余公告效应与管理层公告择机[J].金融研究,2010(11):90-107.

(责任编辑:王铁军)

Investors’ Attention and Stock Price Crash Risk Based on Information Asymmetry-Measurement Model

CAO Na,TIAN Gaoliang

Abstract:This paper selects A-share listed companies in Shanghai and Shenzhen from 2011 to 2019 as the research sample, uses the bilateral stochastic frontier model to construct the information asymmetry measurement model, and studies the relationship between investors’ attention and stock price crash risk on the basis of the information asymmetry measurement model. The results show that investors’ attention can significantly reduce the risk of stock price crash; Investors tend to pay more attention to state-owned listed companies, and the risk of stock price collapse of state-owned listed companies is lower; In addition, compared with the negative information hidden by the management, the information obtained by investors after paying attention has a stronger inhibitory effect on the risk of stock price crash.

Key words:investors’ attention; stock price crash risk; information asymmetry

收稿日期: 2023-03-13; 修回日期: 2023-09-12

基金項目:国家自然科学基金面上项目(72172116)

作者简介: 曹 纳(1978—),女,陕西绥德人,西安交通大学管理学院博士研究生,研究方向:审计、公司治理;田高良(1965—),男,陕西富平人,西安交通大学管理学院教授,博士生导师,研究方向:审计、内部控制、公司治理、资本市场会计。

猜你喜欢

商业研究(2017年6期)2017-06-27 16:56:19

现代商贸工业(2017年3期)2017-03-30 18:15:27

财经理论与实践(2017年1期)2017-02-16 19:01:19

财经理论与实践(2017年1期)2017-02-16 19:01:17

时代金融(2016年27期)2016-11-25 18:01:56

办公室业务(2016年9期)2016-11-23 09:27:50

时代金融(2016年23期)2016-10-31 10:45:38

现代经济信息(2016年19期)2016-10-20 18:56:41

企业导报(2016年9期)2016-05-26 21:46:46

会计之友(2016年5期)2016-03-10 15:41:30