中国产业链安全性评估及其提升路径

2023-12-10 13:00许明卿陶

改革 2023年11期

关键词:全球价值链

许明 卿陶

摘 要:提升产业链安全性对维护一国经济安全和加快构建新发展格局具有重大战略意义。基于中国细分行业的贸易数据,从产业关联视角和“三链”综合视角对中国产业链安全性进行综合评估,研究发现:第一,从产业关联来看,中国出口风险明显高于进口风险,进口风险主要集中于高技术制造业。第二,中国高技术制造业产业链安全性有待提升,其典型特征是:从双边价值链角度来看,中国高技术制造业对德国和美国的进口依赖较大;从全球价值链角度来看,中国高技术制造业的国际竞争力较弱;从区域价值链角度来看,亚太地区高技术制造业的区域價值链构建尚不完善。提升中国产业链安全性,应通过增强内循环和调整贸易结构优化产业链发展结构,通过强化自主创新和区域创新合作提升产业链发展水平,通过整合亚太区域价值链优化产业链发展环境。

关键词:产业链安全;产业关联;双边价值链;区域价值链;全球价值链

中图分类号:F124 文献标识码:A 文章编号:1003-7543(2023)11-0067-16

二十世纪八九十年代以来,随着信息技术的广泛应用和多边主义浪潮兴起,国际贸易成本不断下降,跨国公司以效率为导向,在全球配置资源,以中间品贸易为载体的全球价值链和双边价值链逐步形成[1]。在多哈回合谈判受阻之后,区域化不断发展,当前世界已经形成东亚、北美和欧洲三大区域价值链中心。在全球价值链、多边价值链和区域价值链“三链”叠加发展下,各国的产业关联更加密切,特别是中间品贸易迅猛发展,近年来,中间品贸易占全球商品贸易总量的比重一直维持在70%以上。改革开放以来,在全球化浪潮下,中国发挥劳动力比较优势,深度参与全球分工和区域合作,在全球产业链中扮演着越来越重要的角色,同时中国积极参与区域价值链构建,随着《区域全面经济伙伴关系协定》(RCEP)的实施,中国与亚太区域各国家和地区的经贸联系将会更加紧密。2022年,中国货物贸易出口额占世界出口总额的比重为16.12%,进口额占世界进口总额的比重达到12.18%,特别是中间品进口比重较高,使得产业链安全性成为影响中国经济安全和国家安全的一个重要因素。

当前,外部环境不确定性加大,世界经济和贸易增长动能减弱,大国竞争导致的外部打压遏制不断上升,以效率为导向的全球产业链布局面临严峻挑战,增强产业链安全性成为维护经济安全和国家安全的重要方面,各国产业链布局必须在效率和安全之间进行权衡。在这一背景下,准确评估中国产业链的安全性、找寻提升产业链安全性的路径,对于应对当前世界经济的复杂形势具有重要的现实意义。

一、相关文献综述

随着国际分工的深化,越来越多商品的生产由全球供应链来完成,这一方面能发挥不同区域的比较优势,降低生产成本,提高生产效率;但另一方面,供应链关联也可能导致风险传播和扩散,这种基于微观主体之间的供应链关联在一定条件下会导致微观冲击转化为宏观经济波动[2],其中,全球供应链网络的中心节点对国际风险传播具有重要的推动作用[3],导致产业链上国家的经济发展受到较大负面冲击[4],其根源在于其遭受外部冲击后内在变迁的“动态性”[5]。可见,在由跨国公司主导的以效率为导向的全球产业链下,外部冲击可以沿着产业链跨国传导,使得风险在全球传播。例如,现有研究以日本2011年地震作为外生冲击,发现外部冲击可以经由生产网络跨国传导,其影响本国的强度取决于本国投入品和外国投入品的替代弹性;当本国投入品和外国投入品的互补性较强时,全球供应链断裂很可能导致相关企业受到严重的影响[6]。使用中国企业招聘数据同样发现,新冠疫情对中国劳动力市场会造成负面影响,国外新冠疫情因全球价值链的关联也会对中国区域劳动力市场产生显著的负面影响[7]。政策效应的分析发现,新冠疫情防控带来的劳动力供给冲击具有跨国传播效应[8]。此外,财政政策、货币政策在全球供应链中同样具有跨国传导效应[9-10]。全球供应链网络的中心节点对国际风险传播具有重要的作用,由于供应链可以传播风险,供应链上具有紧密关联的国家可能在经济发展上也有一定的联动性。全球生产网络链接以及全球GDP增长的联动关系,将生产网络引致GDP联动的效应分解为冲击传播和冲击关联,且冲击关联更能解释全球GDP的联动,全球生产网络结构和贸易网络结构对世界各国GDP的联动具有重要影响[11]。在逆全球化趋势和新冠疫情冲击背景下,全球供应链中断对经济体带来的负面影响愈发值得关注,估算表明新冠疫情将使得运输业、旅游业、零售业和娱乐业等相关行业产出下降18%以上[12]。新冠疫情增加了产业链断裂风险,并沿着产业链向上下游扩散,对中国制造业上下游产业造成负面冲击[13],成为产能下降的重要原因[14]。现阶段,以美国为代表的西方发达国家正逐步通过蚕食策略、局部脱钩策略、同盟封锁策略和区域排挤策略对中国产业链安全形成更大的负面冲击[15]。

从现有研究可以看出,跨国公司主导下的以效率为导向的全球产业链布局体系存在风险跨国传播的可能,尤其在新冠疫情影响下显得尤为突出。为应对全球产业链断链风险,越来越多的企业倾向于将供应链和生产活动转移至国内,但这在一定程度上会影响生产效率。已有研究发现,对供应链进行多样化补贴,维护产业链稳定优于促进外包或供应链回流[16]。因此,如何在兼顾效率的前提下提升产业链安全性,成为一个重要的问题[17]。本文基于产业关联和“三链”综合视角,综合评估中国产业链的安全性,分析中国不同行业产业链的风险特征,并在此基础上,提出提升中国产业链安全性的路径,以期从提升产业链安全性角度为中国经济安全和高质量发展提供有益启示。

二、基于产业关联视角的中国产业链安全性评估

这里主要从国别层面,以中国同主要贸易伙伴的产业链关联为切入点,分析中国与主要贸易伙伴的产业关联度及其典型特征,并从总体集中度、单一市场集中度和区内自给率角度对中国产业链安全性进行评估。根据2022年中国的主要贸易伙伴,将东盟、日本、韩国、德国、法国、英国和美国作为主要分析经济体。在此,主要从三个维度加以分析:一是从宏观维度上考察中国与主要贸易伙伴的总体产业关联度;二是从中观维度分别考察在HS编码下22个大类对应行业中国与主要贸易伙伴的产业关联度;三是从微观维度考察高技术制造业细分行业中国与主要贸易伙伴的产业关联度。由于高技术制造业既是创新密集型行业,又是事关一国经济发展的重要行业,对一国经济安全影响重大,因而对高技术制造业细分行业加以考察。

(一)中国与主要贸易伙伴的产业关联度分析

1.中国与主要贸易伙伴的总体产业关联度及其特征

出口关联度利用中国对目的国的出口额占中国出口总额的比重来衡量,该比重越大,说明中国对目的国市场的需求越依赖。图1是2011—2022年中国与主要贸易伙伴的总体出口关联度,从图1中可以看出两个特征性事实:第一,就总体层面而言,2011—2022年中国主要出口贸易伙伴排名没有变化,中国与美国和东盟两个市场的出口关联度比较高,日本和韩国分别是中国的第三和第四大出口国。第二,从变动趋势来看,在亚太区域内,中国与日本的出口关联度呈缓慢下降趋势,而与东盟的出口关联度呈明显上升趋势,对韩国的出口关联度则相对比较稳定;在欧洲,中国与德国、法国和英国的出口关联度相对比较稳定;在美洲,中国与美国的出口关联度受到2018年经贸摩擦的影响较大,在2018年之前,中国与美国的出口关联度呈现缓慢上升趋势,此后中美经贸摩擦使得中国与美国的出口关联度有较大幅度下降。从国家和地区层面来看,中国与美国的出口关联度过高是中国产业链安全性的潜在威胁因素。

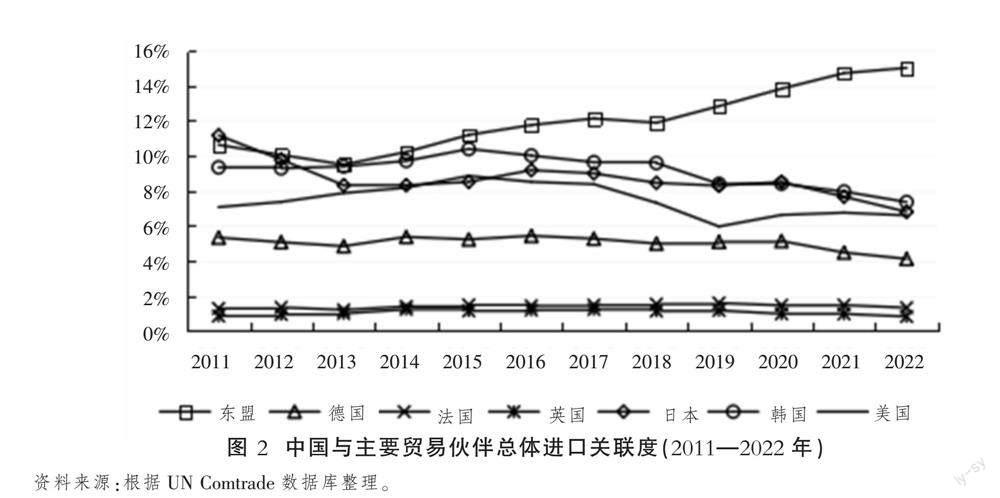

进口关联度利用中国对目的国的进口额占中国进口总额的比重来衡量,该比重越大,说明中国对目的国市场的供给更加依赖。图2(下页)是2011—2022年中国与主要贸易伙伴的总体进口关联度,从图2中可以看出两个特征性事实:第一,就总体层面而言,2011—2022年中国主要进口贸易伙伴排名变化较大。日本从2011年的第一大进口来源国降为2022年的第三大进口来源国,东盟则在2012年之后成为中国第一大进口来源地,韩国成为中国的第二大进口来源国,中国与美国的进口关联度排名第四位。在欧洲,中国与德国的进口关联度要明显高于与法国和英国的进口关联度。同中国与主要贸易伙伴的出口关联度相比,中国主要进口贸易伙伴和主要出口贸易伙伴排名较为一致,但美国排名差异较大,美国是中国第一大出口贸易伙伴,但只是中国第四大进口贸易伙伴,这是中美经贸关系的重要变数和不稳定因素。第二,从变动趋势来看,近年来,东盟是中国第一大进口来源地,并且中国与东盟的进口关联度呈现较为明显的上升趋势,而中国与韩国、日本和美国的进口关联度都在不同程度上呈现下降趋势。欧洲方面,中国与德国、法国和英国的进口关联度相对比较稳定。在美洲,中国与美国的进口关联度在2011—2015年呈现比较明显的上升趋势,美国一度成为中国第三大进口来源地,但2016—2019年中国与美国的进口关联度出现比较明显的下滑,2020年以后虽然有一些恢复,但仍要低于2011年水平。

2.大类行业层面的产业关联度及其特征

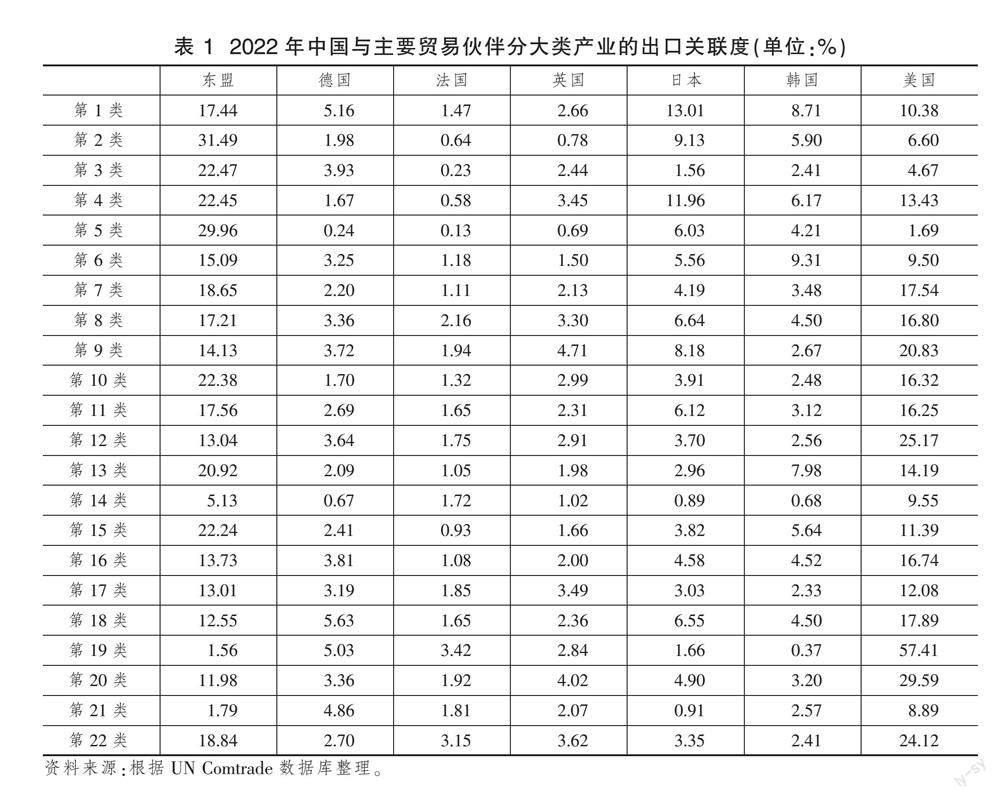

表1(下页)是2022年中国与主要贸易伙伴分大类产业的出口关联度①。从表1中可以得到以下典型事实:第一,总体上,中国与美国和东盟在大类产业层面的出口关联度更高,在22个大类行业中,中国对美国出口关联度超过10%的大类行业有16个,超过20%的行业有5个;对东盟出口关联度超过10%的行业有19个,超过20%的行业有7个;此外,对日本出口关联度超过10%的行业有2个,对其他国家则没有出现出口关联度超过10%的行业。这表明,从大类行业来看,中国出口关联的地域主要集中在东盟和美国,对美国出口市场的依赖是中国产业链安全性的潜在威胁②。第二,从行业层面来看,部分行业的出口市场风险较大,出口关联度最高的行业是第19类,其对美国的出口关联度达到57.41%。此外,第1、2、4、8、9、10、12、13、18、19、20、22类行业对所列主要国家和地区出口关联度之和都超过50%,其中,第2类和第5类行业对东盟的出口关联度分别达到31.49%和29.96%,第20类行业对美国出口关联度达到29.59%,这些行业的出口关联地域相对集中,对单一市场的出口关联度接近1/3,产业链潜在风险较大。

表2列示了2022年中国与主要贸易伙伴分大类产业的进口关联度,从中可以发现以下特征:第一,总体上,中国与亚太地区各国的进口关联度明显高于其他国家和地区,其中,中国对东盟的进口关联度最大,进口关联度超过10%的行业有16个,超过20%的行业有8个,超过50%的行业有3个;与日本进口关联度超过10%的行业有8个,超过20%的行业有1个;与韩国进口关联度超过10%的行业有4个,超过20%的行业有1个。在其他国家和地区中,中国与德国的进口关联度超过10%的行业有4个;与法国进口关联度超过10%的行业有1个;与美国进口关联度超过10%的行业有10个,超过20%的行业有1个。第二,从行业层面来看,中國对这些主要贸易伙伴进口关联度前三大行业分别是第13、17、22类,对所列国家和地区的进口占比超过70%,其中,第13类行业对美国的进口关联度为14.01%,对日本和韩国的进口关联度都超过20%,第17类行业对德国、日本和美国的进口关联度都很高、产业风险较大,第22类行业则是对东盟的进口关联度过高,也存在较大风险。此外,第3、6、7、12、16、18、20类行业对相应国家和地区的进口关联度也都超过50%,其中,第3类和第12类行业对东盟的进口关联度都超过50%;此外,第17类行业对德国的进口关联度也超过30%,这些行业的进口关联地域相对集中,受供应链断链影响的风险较大。

3.高技术制造业的产业关联度及其特征

表3是2022年中国与主要贸易伙伴高技术制造业细分行业的出口关联度①,从中可以看出以下特征事实:第一,总体上,不同于大类产业层面中国与主要贸易伙伴的高集中度特征,中国与主要贸易伙伴在高技术制造业的出口关联分布较为分散,只有第88章和第90章代表的细分行业的出口关联度超过50%,与其他行业相比,高技术制造业的出口关联度相对合理。第二,从单一市场集中度来看,对单一市场出口关联度最高的是第88章代表的细分行业,其对美国单一市场的出口关联度高达27.42%;其次是第89章代表的细分行业,其对东盟的出口关联度达到26.81%;此外,第84章代表的细分行业对美国的出口关联度高达19.86%,其他各章代表的细分行业对单一市场的出口关联度都相对较低,说明总体上中国出口相对分散,但是部分行业对美国市场的依赖较大。

表4(下页)是2022年中国与主要贸易伙伴高技术制造业细分行业的进口关联度,呈现如下特征:一是从总体集中度层面看,中国与主要贸易伙伴在高技术制造业的进口关联度相较出口关联度明显更高,除89章对应的细分行业外,其他细分行业与主要贸易伙伴的进口关联度都超过50%。其中,第87、88章代表的细分行业的进口关联度都超过70%;第88章代表的细分行业的进口关联度甚至超过90%,该行业对德国、法国和美国的进口关联度都超过25%,说明进口关联更加集中。二是从单一市场集中度看,第89章代表的细分行业对东盟的进口关联度最高,达到39.67%;其次是第87章代表的细分行业对德国的进口关联度,达到32.06%;第88章代表的细分行业对美国和法国的进口关联度分别达到31.73%和30.47%。此外,第86章和第87章代表的细分行业对德国的进口关联度也均在30%左右。总体上,中国高技术制造业与德国、美国的进口关联度过高,是潜在的风险所在。其中,中国与美国的进口关联度比较高的是第87、88、90章代表的细分行业。考虑到美国与中国整体的进口关联度相对较低,但是以上三个行业的占比较高,说明中国与美国的进口产业关联主要集中在高技术制造业,这类行业容易出现“卡脖子”问题,潜在风险较大。

(二)产业关联视角下中国产业链面临的主要风险

为了客观评价中国产业链的风险,设定以下准则:一是总体关联集中度,主要考察中国进口和出口层面对于主要贸易伙伴的总体关联度,由于全球价值链风险会跨国传播,因而无论是进口端还是出口端,总体关联集中度越高,产业链面临的风险越高。二是单一市场集中度,主要考察中国进口端、出口端对某个单一市场的关联度,单一市场集中度越高,产业链潜在风险越高。三是区内自给率,所谓“区内”是指在地理上与中国邻近的亚太地区,由于亚太地区的地理距离和文化距离接近,由此形成的区内产业关联不容易受到外部因素影响,同样的产业链关联度,其产业链断链风险要明显小于与欧美等国家的产业链断链风险,因而区内自给率越高,产业链韧性越强。基于以上原则的分析,可以归纳出中国产业链潜在风险的三个特征:

第一,在总体层面,出口风险高于进口风险。图3(下页)为中国与主要贸易伙伴的进口和出口总体集中度、区内自给率和单一市场集中度,从图中可以得到以下特征性事实:一是從总体集中度看,出口集中度要高于进口集中度,特别是在2018年以后,中国的进口集中度有明显下降趋势,2022年中国与主要贸易伙伴的出口关联度达到48.12%,而进口关联度为41.98%,因而从总体关联集中度看,进口风险要小于出口风险。二是从区内自给率看,2011—2022年区内出口率有一定程度的增加,2022年达到25.12%,区内进口率在2014年以后也呈现明显的上升趋势,到2022年达到29.17%,可见进口的区内自给率要高于出口的区内自给率,即出口风险高于进口风险。三是从单一市场集中度看,2011—2022年,中国出口最集中的国家一直是美国,而进口最集中的国家和地区在2011年是日本,此后一直是东盟,并且从集中程度看,出口单一市场集中度要明显高于进口单一市场集中度,即出口风险高于进口风险。因此,从总体集中度、区内自给率、单一市场集中度来看,中国的出口风险均明显高于进口风险,产业链也更易受到外部市场需求冲击影响。

第二,在大类行业层面,高技术制造业的进口风险高于出口风险,其他行业出口风险高于进口风险①。为了进一步判断行业层面风险,设定如下判定依据:一是根据分类的风险判断。总体集中度以50%为界,高于50%面临的风险较高,反之风险较低;区内自给率以25%为界,高于25%时面临的风险较低,反之较高;单一市场集中度以20%为界,高于20%的风险较高,反之风险较低。二是根据综合风险判断。在具体判定各分项风险之后,如果三个指标风险都低,则综合判定风险为低;如果有一个风险高,另外两类风险低,则综合判定风险较低;如果有两类风险较高,一类风险低,则综合判定风险较高;如果三类风险都较高,则综合判定风险高。表5(下页)是根据以上原则确定的中国大类行业层面的产业链风险情况,主要有以下特征事实:一是在总体层面,整体出口风险高的大类行业共有5个,分别是第9、12、19、20、22类,风险较高的大类行业共有5个,风险较低的大类行业共有9个,风险低的行业有3个;整体进口风险高的行业有1个,为第17类“车辆、航空器、船舶及有关运输设备”,风险较高的行业有8个,风险较低的行业有13个,出口端高风险行业要明显多于进口端高风险行业。由此可见,从行业层面来看,出口风险要高于进口风险。二是在行业分布上,农业、采矿业、基础制造业中有5个行业出口都面临高风险,而进口端没有行业面临高风险,因而低技术行业的出口风险要明显高于进口风险,而在高技术制造业,出口端只有一个较高风险,而第17类进口风险为高,因而高技术制造业的进口风险要明显高于出口风险。三是从行业综合判定风险来看,第2、9、12、13、20、22类的进口和出口风险为较高及以上,故产业链综合判定风险较高;第1、5、6、8、11、14、15、16、21类进口风险和出口风险均在较低及以下,故产业链综合判定风险较低。

第三,在高技术制造业细分层面,其进口风险集中呈现,面临的“卡脖子”问题较为严重。表6(下页)是中国高技术制造业的产业链风险情况,主要有以下特征:一是在总体层面,高技术制造业的进口风险要显著高于出口风险。在高技术制造业的7个细分行业中,进口风险为高或者较高的行业有4个,出口风险高的行业有1个,较高风险行业1个。二是在细分行业层面,部分高技术制造业的细分行业“卡脖子”风险很大,第86、87、88章代表的三个高技术制造业细分行业的进口风险均为高,主要体现在总体进口关联度高、区内自给率低、对单一国家集中度高,特别是第88章代表的细分行业,其进口主要集中在德国、法国和美国,占比超过90%。此外,第85章代表的细分行业的进口风险也较高。三是从综合进出口风险来看,第88章代表的细分行业的进口端和出口端都面临高风险,行业整体发展面临的风险较高,第84、89章代表的细分行业面临的风险较低,而第86、87章代表的细分行业进口风险很高。

三、基于“三链”综合视角的中国产业链安全性评估

这里基于双边价值链、全球价值链和区域价值链的“三链”综合视角,通过分析中国、美国、德国、日本和韩国等五个代表性国家的产业链安全性,进一步评估中国产业链安全性及其潜在风险。

(一)双边价值链层面的风险识别

双边价值链关联是指两个经济体间进行价值链贸易的紧密程度。由于高技术制造业在一国经济中的重要地位以及涉及的产业链更长、更复杂,因而这里主要关注中国与主要贸易伙伴在高技术制造业的双边价值链关联情况(见图4),可以得到以下特征性事实:一是在总体层面,中国与主要贸易伙伴的双边价值链关联存在不平衡性,进口关联度要明显高于出口关联度,这表明中国在高技术制造业存在比较突出的“卡脖子”风险。二是在国别层面,中国与美国的双边价值链在高技术制造业总量上相对均衡,但产业分布上并不均衡,总体表现为“出口关联度高于进口关联度,进口关联集中度较高”。中国对美国除了第89章代表的细分行业的出口关联度较低外,其他高技术制造业细分行业对美国出口关联度普遍较高,接近或者超过15%,而进口主要集中于第87、88、90章代表的细分行业,其进口关联度接近或超过15%,尤其是第88章代表的细分行业进口关联度超过30%,行业层面的总体分布并不均衡,这种双边价值链分布使得一部分行业易受到美国市场出口需求影响,另一部分行业易受到美国进口因素影响。中国与德国、日本和韩国在高技术制造业的双边价值链总量上失衡严重,表现为“出口关联度较低,而进口关联度较高”的特征。中国对德国7个高技术制造业的出口关联度都小于6%,但是对德国的进口关联度有5个大于10%,并且第86、87、88章对应细分行业的进口关联度都超过25%,这使得中国相关产业发展容易受到进口因素影响。中国与日本的双边价值链也呈现类似情况,中国7个高技术制造业的出口关联度都小于7%,但第84、87、90章代表的细分行业的进口关联度都超过15%,这说明中国产业发展对日本市场的进口依赖也比较大。中国与韩国的双边价值链也存在“进口关联度高于出口关联度”的特征,在出口关联度普遍较低的情况下,第84、85章代表的细分行业的进口关联度均接近或高于10%。因此,从双边价值链来看,中国与美国总量均衡,但行业分布不均,而与德国、日本和韩国则是总量失衡严重,进口關联度远高于出口关联度。

(二)全球价值链层面的市场竞争力比较

为进一步比较中国、日本、韩国、德国和美国各行业的国际竞争力,本文采用一国出口额占世界该产业出口总额的比重来衡量。从各国的出口市场竞争力看,中国的出口国际竞争力分布并不均衡,在第8、11、12、13、16、20类对应的大类行业中,中国的出口占全球的比重都超过20%,而第1、2、3、5、14、19类对应的大类行业所占比重均不到5%,这说明整体上中国产业的国际竞争力分布并不均衡。中国基础制造业的国际竞争力较强,但农业、高技术制造业的国际竞争力较弱,特别是在创新密集程度较高的第17、18类行业中,中国整体的国际竞争力并不强。从其他国家的国际竞争力看,德国各产业的国际竞争力分布较为均衡,并且在整个国家竞争力分布中,高技术制造业竞争力处于最高水平,第17、18类行业是德国出口占全球总出口比重最高的两个行业;日本、韩国和美国的整体竞争力分布呈现一定的非均衡性,但这三个国家在高技术制造业也均呈现较强的国际竞争力,日本和韩国在农业、采矿业上的国际竞争力相对较弱一些,美国在农业和采矿业上具有相对较高的国际竞争力,但其基础制造业的国际竞争力较弱。

(三)区域价值链层面的潜在风险评估

区域化正在成为新一轮全球化的重要特征,地域上邻近的国家间构成的区域价值链相对于跨区域的全球价值链更能排除国际运输风险和政治风险,具有更好的韧性,在受到外部冲击时,也不容易出现产业链断链的情况,因而产业链风险相对较低。为此,这里进一步从区内出口率和区内进口率两个方面比较中国、日本、韩国、德国和美国在区域价值链层面的潜在风险。区内出口率是指一国向区内国家出口额占该国出口总额的比重,区内进口率是指一国向区内国家进口额占该国进口总额的比重。在区域价值链方面,中国与日本、韩国和东盟构成亚太区域价值链;美国与加拿大和墨西哥构成北美区域价值链;德国则与欧盟和英国构成欧洲区域价值链。

图6显示的是各国行业层面的区内出口率情况,从中可以看出:一是在总体层面,德国的区内出口率最高,平均区内出口率达到63.11%;其次是韩国和日本,区内出口率较高,平均区内出口率分别达到47.30%、46.49%;再次是美国,其平均区内出口率为34.44%;中国的区内出口率最低,平均区内出口率只有25.62%,说明中国面临的产业链整体风险要稍高一些。二是在行业层面,中国在初级产品(农业和采矿业)的区内出口率要高于基础制造业行业,而区内出口率最低的是高技术制造业。从其他国家看,也都呈现类似特征,初级产品的区内出口率要高于基础制造业,而高技术制造业的区内出口率都比较低,说明高技术制造业更加强调区域之间的全球价值链合作,各区域之间的生产都受到彼此的影响,因而各国的相关产业区内出口率都较低。

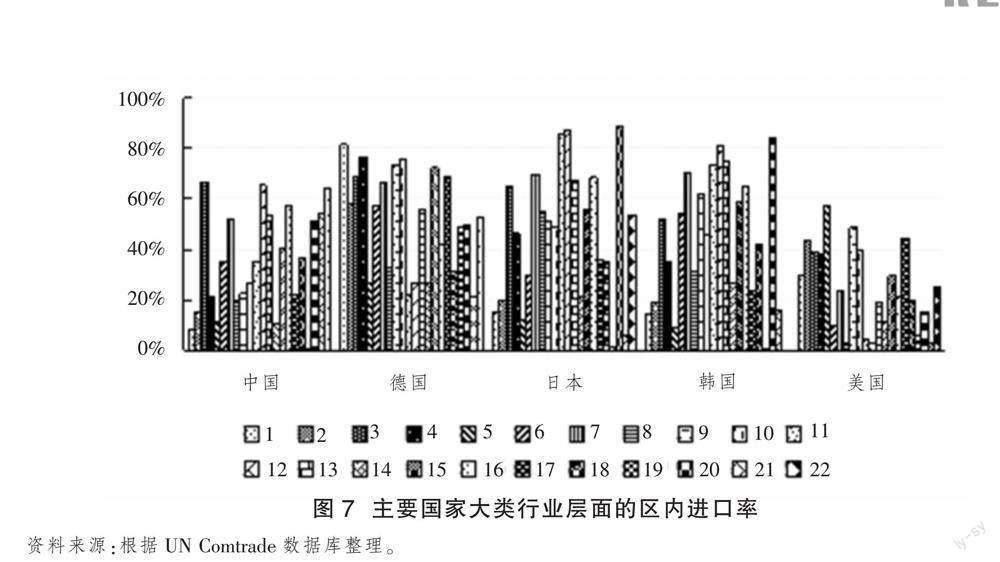

图7(下页)是各国大类行业层面的区内进口率情况,可以看出:一是在总体层面,德国的区内进口率最高,平均区内进口率达到51.66%;其次是日本和韩国,整体区内进口率较高,平均区内进口率分别为46.39%和42.71%,但是行业差异明显;中国的平均区内进口率为35.15%,高于美国的区内进口率,美国的区内进口率在主要国家中最低,平均区内进口率只有24.35%,这说明总体上欧洲的区域价值链构建要优于北美和东亚。二是在行业层面,德国的各行业区内进口率分布较为均衡,而中国的初级产品(农业和采矿业)的区内进口率较低,基础制造业的区内进口率较高,但部分高技术制造业占比相对较低,并且从日本和韩国的情况来看,部分高技术制造业的区内进口率也较低,说明亚太地区高技术制造业的区域价值链并不完备。北美地区由于加拿大和墨西哥相对于美国的经济体量有明显的差距,因而美国的大多数行业区内进口率较低,但其高技术制造业和农业的区内进口率相对较高。

从主要国家的区内出口率和区内进口率看,由于西欧地区的区域价值链构建相对完整,德国不论是区内出口率还是区内进口率都最高,并且产业层面没有明显短板,几乎所有行业的区内出口率和区内进口率都维持在一个较高水平之上。在北美地区,由于加拿大和墨西哥在经济规模上与美国差距明显,美国的强势地位使北美区域价值链最不完整,美国大量产品的进口需要在区域外实现。东亚地区的区域价值链构建处于中间水平,部分行业的区域价值链相对完整,特别是基础制造业的区域价值链较为完整,但是初级产品和高技术制造业的区域价值链仍然存在较大缺陷。

综上可见,基于产业关联视角的分析表明,中国出口风险明显高于进口风险,进口风险主要集中于高技术制造业;基于“三链”综合视角的分析也表明,中国高技术制造业产业链安全性较差,其典型特征是:从双边价值链视角来看,中国高技术制造业对德国和美国的进口依赖较大;从全球价值链视角来看,中国高技术制造业的国际竞争力较弱;从区域价值链视角来看,亚太地区高技术制造业的区域价值链构建尚待提升。此外,初级产品(农业、采矿业)也存在一定风险,虽然中国这些行业在全球价值链中整体竞争力尚可,但是这些行业区域价值链并不完善,存在“大进大出”的现象,因而也面临一定的外部风险。

四、中国产业链安全性的提升路径

提升中国产业链安全性,应通过增强内循环和调整贸易结构优化产业链发展结构,通过强化自主创新和区域创新合作提升产业链发展水平,通过整合亚太区域价值链优化产业链发展环境。

(一)基于产业链发展结构的路径选择

就产业链发展结构而言,一方面,要释放大国市场规模优势,发挥强大内循环优势,补齐产业发展短板;另一方面,要构建全面开放新格局,以制度型开放强化内外市场联动。一是打破地区市场分割,构建全国统一大市场,使生产、分配、流通、消费各环节更加畅通,提高国内大市场运行效率,以此发挥大市场的规模效应和集聚效应,将高端电子产品、新能源汽车等工业制成品,以及优质机械设备、半导体芯片等资本品和中间品更多转向区内市场。二是充分发挥数字经济的产业赋能作用,推动线上线下融合发展,鼓励互联网平台企业应用数字技术助力产业发展,促进产品形态和商业模式创新,发挥数据作为新型生产要素的价值,加快推进数字产业发展,支持龙头企业将较为成熟的工业互联网平台对产业链上下游开放,提高全行业数字化水平,通过线上线下融合发展增强上下游企业联系,增强产业链供应链韧性。三是引导市场新需求,培育新业态新模式,加快5G网络、数据中心等新型基础设施建设,利用中国在新一代信息技术硬件和软件建设方面的优势,加快推进信息基础设施、融合基础设施和创新基础设施的共商共建共享,抓紧布局数字经济、生命健康、新材料等战略性新兴产业,着力壮大国内经济新增长点,形成高质量发展新动能。四是充分利用WTO的多边贸易体系框架,加强与各国的经贸往来,积极开拓外部市场,巩固与以德国为代表的欧洲国家的产业链合作,降低对美国市场的过度依赖,弥补美国需求下降引致的市场缺口,以分散化实现产业链备份化,从而提升整体的产业链韧性。五是加快推进制度型开放新模式,深化主动扩大进口战略,提升进口贸易自由化和便利化,以国际眼光和世界标准为商品和要素流动提供便利性,打造市场化、法治化、国际化一流营商环境,以制度创新新高地吸引全球产品进入中国,促进中国进口产品向着更高水平更高质量迈进。积极参与全球价值链建设,不断拓宽中间品和核心设备进口范围,并加大服务业对外开放力度,激发市场潜在需求,倒逼国内企业实施产品和服务升级。

(二)基于产业链发展目标的路径选择

就产业链发展目标而言,要强化自主创新,推进关键核心技术自主可控,突破“卡脖子”问题,并积极开展创新合作,構建更加牢固可靠的区域创新链。一是积极布局科技前沿。要尽快布局量子科技、健康医疗、人工智能等新兴产业,逆势而上占据全球价值链新增长点的高端环节,以自主创新实现产业链自主可控,推动产业绿色化、智能化、定制化发展。二是加快破解关键产业链供应链“卡脖子”技术难题。梳理国内产业链短板,开展补链、强链专项行动。一方面,要优化高校学科设置,面向前沿科学方向和国家重大战略重点布局,加大基础研究投入;另一方面,要发挥新型举国体制优势加强战略科技力量创新和核心技术攻关,集中目标、积聚力量、整合资源,开展新型举国体制下的“有组织科研”,重点聚焦长周期、高风险、高难度、前景好的重大战略性科技计划,强化核心技术攻关能力,加快破解“卡脖子”难题。三是推进创新链和产业链深度融合,协同央企和中小企业发展。深入发挥央企的链长作用,组建创新产业联合体,推进产业链上下游中小企业协同创新,鼓励上下游企业聚焦主业、深入创新,立足自身优势不断推进专业化、精细化、特色化发展,开发特色产品,把上下游中小企业发展成为具有独门绝技的“单项冠军”。四是强化区域创新合作,推进亚太地区资源整合。积极参与和主导区域自由贸易协定,推动以亚太地区为主体的区域产业链供应链治理体系,加快构建“中日韩+东盟”高水平区域价值链,拓宽关键产业链供应链合作领域,推进产业链的区域化发展;在充分保护知识产权的基础上,鼓励中日韩企业聚焦区域内“卡脖子”技术开展协同创新,优先在区域内实施产业创新,构建“一带一路”沿线科技创新和产业创新策源地,积极推动与“一带一路”沿线国家和地区开展数字贸易治理合作。

(三)基于产业链环境目标的路径选择

就产业链环境目标而言,要充分发挥亚太地区各国的比较优势和上下游产业链协同效应,构筑更为牢固的区域价值链。一是深化东盟与中日韩(10+3)领导人会议、RCEP等区域价值链合作框架职能,不断优化中国同东盟国家在劳动密集型行业的产能合作,加快构建中日韩+东盟高水平区域价值链,形成上游高端研发、中游智能制造、下游高端营销服务等新型区域产业链和供应链竞合组织,不断赋予RCEP新的时代内涵,分阶段、分领域逐步实现“零关税、零壁垒、零补贴”的更高水平自由贸易区,拓宽合作领域,推进产业链区域化发展。二是加快中日韩自贸区谈判,以高标准自由贸易协定,强化在机械设备、电子计算、汽车运输设备等创新密集型行业的产业关联,增加在航空航天、光学影像和医疗器械等共同薄弱产业的创新合作与创新协同,补齐区域价值链、创新链短板,统筹发挥市场优势和研发能力,共商共建更高水平的区域价值链和创新链。三是优化共建“一带一路”倡议与日韩贸易投资战略协同。兼顾向西开放与向东开放,谋划推动构建中日韩同蒙俄、亚欧大陆桥、中亚西亚、中南半岛、巴基斯坦、孟中印缅等经济走廊的“升级版”,强化区域产业链核心与边缘环节的全方位、多维度、深层次合作,共同推动亚洲区域价值链双向环流内部化,增强区域产业链供应链抗风险能力。同时,加快实现亚洲基础设施投资银行和亚洲开发银行战略合作,促进中国和日本、韩国资本市场多边开放,强化金融资本对实体经济以及产业链和供应链薄弱环节的支持力度。 [Reform]

参考文献

[1]HUMMELS D, ISHIJ J, YI K M. The nature and growth of vertical specialization in world trade[J]. Journal of International Economics, 2001, 54(1): 75-96.

[2]ACEMOGLU D, CARVALHO V M, OZDA-GLAR A, et al. The network origins of aggre-gate fluctuations[J]. Econometrica, 2012, 80(5):1977-2016.

[3]FROHM E, GUNNELLA V. Spillovers in global production networks[J]. Review of Inter-national Economics, 2021, 29(3): 663-680.

[4]CARVALHO V M, NIREI M, SAITO Y U, et al. Supply chain disruptions: Evidence from the great east Japan earthquake[J]. The Quarterly Journal of Economics, 2021, 136(2): 1255-1321.

[5]肖興志,李少林.大变局下的产业链韧性:生成逻辑、实践关切与政策取向[J].改革,2022(11):1-14.

[6]BOEHM C E, FLAAEN A, PANDALAI-NAYAR N. Input linkages and the trans-mission of shocks: Firm-level evidence from the 2011 Tohoku earthquake[J]. Review of Economics and Statistics, 2019, 101(1): 60-75.

[7]FANG H M, GE C M, HUANG H W, et al. Pandemics, global supply chains, and local labor demand: Evidence from 100 million posted jobs in China[Z]. PIER Working Paper, 2020.

[8]BONADIO B, HUO Z, LEVCGENKO A A, et al. Global supply chains in the pandemic[J]. Journal of International Economics, 2021,133(11):103534.

[9]DEVEREUX M, GENTE K, YU C. Production networks and international fiscal spillovers[Z]. AMSE Working Papers, 2020.

[10]DI GIOVANNI J, HALE G. Stock market spillovers via the global production network: Transmission of US monetary policy[Z]. NBER Working Papers, 2021, No.28827.

[11]HUO Z, LEVCHENKO A A, PANDALAI-NAYAR N. International co-movement in the global production network[Z]. CEPR Discussion Paper, 2019, No. DP13796.

[12]DUAN H, WANG S, YANG C. Coronavirus: Limit short-term economic damage[J]. Nature, 2020, 578(7796): 515.

[13]邓世专,林桂军.新冠疫情全球蔓延对亚洲工厂的影响研究[J].国际贸易问题,2020(7):32-45.

[14]高翔,徐然,祝坤福,等.全球生产网络视角下重大突发事件的经济影响研究[J].国际贸易问题,2021(7):1-20.

[15]张杰,陈容.中国产业链供应链安全的风险研判与维护策略[J].改革,2022(4):12-20.

[16]GROSSMAN G M, HELPMAN E, LHUILLIER H. Supply chain resilience: Should policy promote diversification or reshoring?[Z]. CEPR Discussion Papers, 2021, No. 16588.

[17]SHIH W C. Global supply chains in a post-pandemic world[J]. Harvard Business Review, 2020, 98(5): 82-89.

China's Industrial Chain Security Assessment and Its Improvement Path: Based on the Comprehensive Perspective of Industrial Correlation and the Integration of "Three Chains"

XU Ming QING Tao

Abstract: Improving the security of the industrial chain is of great strategic significance to safeguarding a country's economic security and accelerating the establishment of a new development pattern. Based on the trade data of China's subdivided industries, the safety of China's industrial chain is comprehensively assessed from the perspective of industrial correlation and the "three chains". The study finds that: firstly, from the perspective of industrial correlation, China's export risk is significantly higher than the import risk, and the import risk is mainly concentrated in high-tech manufacturing. Secondly, the security of China's high-tech manufacturing industry chain needs to be improved. Its typical characteristics are: from the perspective of bilateral value chain, China's high-tech manufacturing industry depends heavily on the import of Germany and the United States. From the perspective of global value chain, the international competitiveness of China's high-tech manufacturing industry is weak. From the perspective of regional value chain, the construction of regional value chain of high-tech manufacturing industry in the Asia-Pacific region is not perfect. To improve the security of China's industrial chain, we should optimize the development structure of the industrial chain by strengthening the internal circulation and adjusting the trade structure, enhance the development level of the industrial chain by strengthening independent innovation and regional innovation cooperation, and optimize the development environment of the industrial chain by integrating the value chain of the Asia-Pacific region.

Key words: industrial chain security; industrial chain connection; bilateral value chains; regional value chain; global value chain

猜你喜欢

现代商贸工业(2016年27期)2016-12-26

科教导刊·电子版(2016年26期)2016-11-21

中小企业管理与科技·下旬刊(2016年11期)2016-11-18

商业经济研究(2016年14期)2016-09-14

商场现代化(2016年18期)2016-07-19

商场现代化(2016年16期)2016-07-02

现代经济信息(2016年6期)2016-05-31

商场现代化(2016年5期)2016-04-14

财经问题研究(2015年11期)2016-01-06

求是学刊(2015年4期)2015-07-30