中国农业保险政策演进研究

2023-12-06 02:02:24谷政王素芹

贵州财经大学学报 2023年6期

谷政 王素芹

摘要:改革开放以来,我国农业保险发展经历了恢复试办、停滞萎缩、探索与拓展及完善提质四个阶段。当前,学术界对农业保险政策演进的研究多集中于宏观层面的定性研究,缺乏定量与定性综合分析的实证研究。较之以往的不同,以政策演进为研究切入点,梳理1982~2021年有关农业保险的政策文件,基于文本分析法,运用GooSeeker及共词分析对785份地方政策文件进行文本挖掘并采用Gephi实现挖掘结果的可视化。研究发现我国农业保险政策演进的内在逻辑表现为:政策变迁模式由政府强制主导过渡到多元协同;政策定位逐步呈现强回应性特征;政策工具逐渐从单一到多元化;政策导向从扩大覆盖面到高质量发展。据此可立足农业、农村处于结构调整、转型升级和治理体系重构的关键时期,提出强化政府与市场的协同作用、完善农业保险的系统性顶层设计、加快政策创新与协作步伐的政策建议。

关键词:农业保险;政策演进;内在逻辑

文章编号:2095-5960(2023)06-0033-11;中图分类号:F840.66;文献标识码:A

农业作为特殊产业,面临着多重风险,农业保险能够对农业生产全过程实现综合化、市场化的风险管理,对于防灾减灾、农户增收和维护国家粮食安全的重要性不言而喻。作为现代农业发展和乡村振兴的“保护伞”和“稳定器”,自2007年以来,“农业保险”成为中央一号文件的高频词。当前,我国正处于全面推进乡村振兴和农业农村现代化建设的关键时期,农户的分化及市场环境的变化激发了多元化、高层次的农业保险需求。梳理农业保险的发展历程,研究农业保险政策演进的轨迹及内在逻辑,对现阶段提高支农惠农政策的实施效果和推进农业保险高质量发展具有重要意义,也有助于健全和优化农业保险政策。

纵观现有文献,对农业保险政策演进的研究多集中于宏观层面的定性研究,较少涉及农业保险政策内容的关联性和政策演进的特征及逻辑的实证分析。鉴于此,本文将基于作为政策信息规范性物质载体的政策文件,将文本分析法引入农业保险问题研究,从定性与定量相结合的角度探析政策演进逻辑,为推动农业保险向高质量发展转型升级提供新思路。

一、文献综述

(一)农业保险发展阶段研究

当前,学者多将改革开放以来农业保险的发展历程划分为三阶段或四阶段。其中,三阶段划分多基于1982年农业保险恢复试办,1993年农业发展到达拐点以及2004年政策性农业保险制度确立这三个关键节点,具体划分阶段为1982~1992年、1993~2003年及2004年至今。[1-3]李丹和张胜男基于2013年《农业保险条例》实施标志着农业保险试验阶段结束,将农业保险发展历程细分为恢复发展阶段(1978~1992年)、停滞萎缩阶段(1993~2003年)、穩步发展阶段(2004~2013年)以及全面推行与创新发展阶段(2013年至今)。[4]也有一些学者鉴于2014年起我国开始进入面向需求多元化的农业保险供给侧改革新时期,将发展历程划分为1982~1992年、1993~2003年、2004~2013年及2014年至今四个阶段。[5]

(二)中国农业保险政策的演进研究

我国农业保险政策循着“边试点、边总结、边完善”的路径推进[6],每项新政策均在丰富和完善前一阶段政策的基础上产生,顺应着推动“三农”发展这一趋势[7]。自政策性农业保险制度确立以来,我国农业保险实现了跨越式发展,取得成功的关键不仅在于政府引导,还在于面向农户的需求。[5]现阶段,我国农业保险发展已经进入到政府诱导与市场自发相融合的时期,演进逻辑为国家效用最大化。[8]但与美国、日本等国家相比,当前我国农业保险存在险种相对单一、保障水平不足等问题[9],因而要从顶层设计上加强制度建设[10],加快建立差异化保费补贴制度[11],将农业保险与农业产业发展紧密结合,加强保险产品的设计[12],基于经营特征、实际需求设计多元化的农业保险产品体系以对接乡村振兴战略[13]。在WTO对我国农业保险制度设计形成实质约束的背景下,应立足于推动政策设计和国际规则相接轨,继续优化三大主粮作物农业保险的政策设计。[14]农险政策目标决定了其制度设计[15],在新发展格局下,需要设立政策新目标,才能使农业保险更加健康有效地发展[16],要将政策目标由单一的抵御风险提升到提高风险保障能力及农户的福利水平,维护国家粮食安全和促进农业现代化等高度[17-19]。

(三)文本分析的应用研究

作为一种新兴的基于定性研究的量化分析方法,文本分析法能够揭示文本的变化与特征,为经典问题的研究提供了新思路。[20]当前,文本分析在保险方面的应用主要集中于帮助保险公司改进产品和服务,提高客户满意度。[21]利用文本分析法研究保险合同对保险投诉率的影响,发现更清晰明确的保险合同能够显著降低投诉率。[22]基于关联规则挖掘技术分析推特上有关保险与自然灾害的推文,能够确定几条对保险产品和服务有影响的强有力的规则,为保险公司设计产品和服务提供了潜在机会。[23]基于索赔中的文本信息,利用LDA和深度学习建立起的汽车保险欺诈检测模型结合了数据挖掘精度及专家经验,能够有效检测汽车保险欺诈。[24]李斌等基于美国上市保险公司的大量财务报告,利用文本分析法挖掘出保险业面临的29个重要风险点,发现与操作风险相关的风险点的重要度愈发凸显。[25]

综上所述,已有文献在农业保险政策演进问题上做了很多研究,但多集中于宏观层面的定性研究,缺乏对政策演进的特征及逻辑的实证分析。文本分析法目前在保险领域应用偏少且暂未涉猎农业保险问题研究。本文将在学者们的研究基础上,采用大数据思维模式,引入文本分析法,从定性与定量相结合的角度对农业保险政策演进逻辑进行多维度研究。

二、数据来源及研究设计

(一)数据来源

参照现有研究,本文将改革开放以来农业保险的发展历程划分为:恢复试办阶段(1982~1992年)、停滞萎缩阶段(1993~2003年)、探索与拓展阶段(2004~2013年)、完善提质阶段(2014年至今),并以1982年为起点,通过“农业保险”主题词在“北大法宝”权威政策数据库及《中国保险年鉴》检索相关文件。

基于检索结果,前两个阶段文件数量稀少且内容零星,剔除重复、相关度较低的文件后,最终得到了52份有效文件。鉴于中央出台的专门的农业保险政策文件较少,而相关度较低的文件缺乏针对性,用于后两个阶段文本分析的政策文件仅为与农业保险高度相关的地方文件,其中规范性文件394份,工作性文件391份,共计785份。

(二)研究方法

本文将31个省份的785份政策文件作为研究对象,引入文本分析法,利用GooSeeker对政策文件进行分词处理、词云图绘制以及共词匹配,利用Gephi对共词匹配结果进行可视化,在学者定性研究的基础上从量化角度深入研究农业保险的演进。

(三)数据处理

1.过滤停用词及添加自定义词。借助GooSeeker工具对不同阶段的政策文件进行分词处理,滤除空格、标点符号及“或者”等对研究无实际意义的词语,并将“收入保险”“价格保险”“完全成本保险”等词加入自定义词典。

2.詞频统计及词云图绘制。合并分词后词意相近的词,统计词频并绘制高频词词云图。

3.高频词聚类分析。频繁词集能够在某种程度上反映政策文本的主题,为考察农业保险在不同阶段的发展情况,本文对高频词进行聚类分析,挖掘政策演进的特征。

4.可视化分析。利用GooSeeker对部分高频词进行共词匹配,利用Gephi绘图工具构建可视化共词网络图,并计算图密度、平均路径长度及平均聚类系数。

三、农业保险政策文件描述性统计分析

(一)政策性农业保险制度确立前政策文件的分布

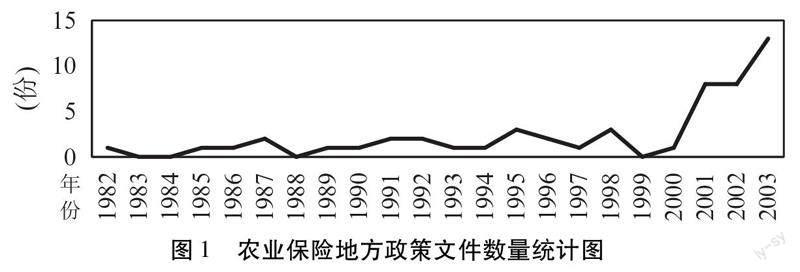

1982~2003年,政策性农业保险制度尚未确立,本文依据出台时间梳理了52份农业保险政策的分布情况,结果如图1所示。在恢复试办阶段(1982~1992年),每年出台的相关政策文件数量极少,在停滞萎缩阶段(1993~2003年),数量有所提升,但大多为地方文件。

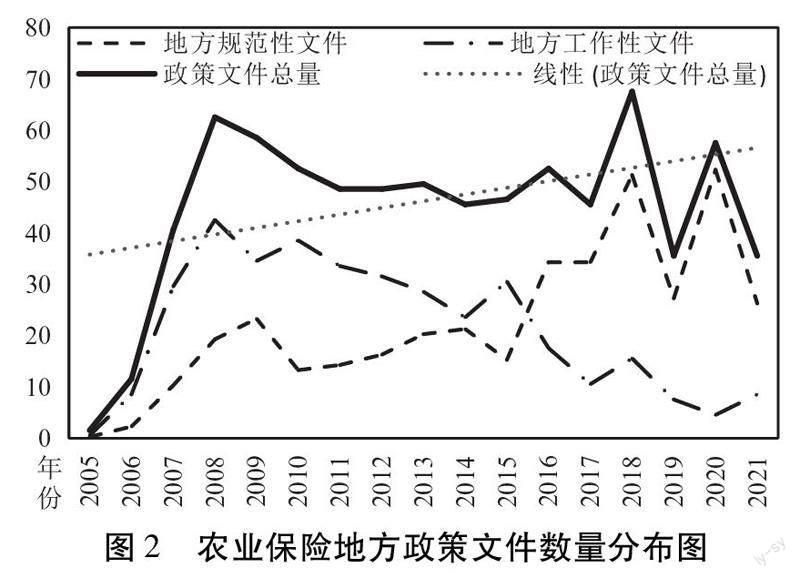

(二)政策性农业保险制度确立后政策文件的分布 2004年,政策性农业保险制度确立,2004~2021年785份地方政策文件的时间分布情况如图2所示。从趋势线可以看出,这一时期内的地方政策总出台量呈增长趋势。其中,地方规范性文件在2005~2018年呈增长趋势,地方工作性文件数量整体呈先增后减的趋势。

基于七大地理区位的划分,本文对2004年以来的农业保险政策文件的数量及强度分布进行了统计,结果如图3所示。由于内蒙古中部共计仅1份政策文件,在计算华北地区政策强度时对其进行了剔除以减小误差。结果显示,2004~2013年,华东、西北以及华中地区的政策强度均不低于10,位列第一梯队,华南、西南和东北地区的政策强度均不低于5,位列第二梯队,而华北地区的政策强度仅为2,位列第三梯队。2014~2021年,华东及华南地区的政策强度均不低于10,位列第一梯队,华中、西南、西北和东北地区的政策强度均不低于5,位列第二梯队,而华北地区的政策强度仅为4.5,位列第三梯队。

总体来说,我国农业保险政策强度具有地区不均衡的特征,华东地区的政策强度较高,华北最低。这可能源于各省份农业保险起步不同步,推进节奏也不一致,并且华东地区的山东、安徽、江苏均为产粮大省,对农业保险的需求会更强烈,也会更加注重政策支持作用。

四、农业保险政策的演进轨迹

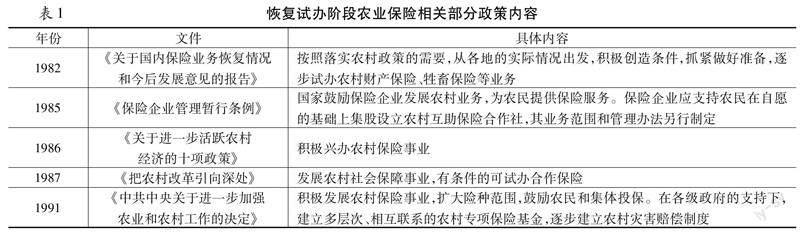

(一)恢复试办阶段(1982~1992年)

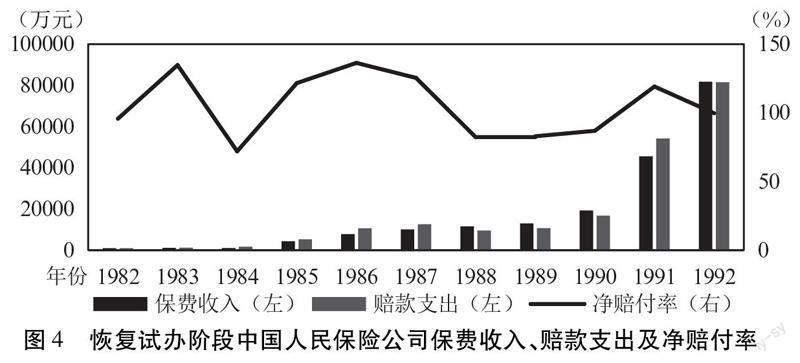

1982年,中国人民保险公司(下称人保)恢复试办农业保险,并逐渐由禽畜保险扩大到涵盖粮、棉、油、菜、牛、马等100多个险种。据统计,1986年我国农险试点县规模多达102个,1992年保费收入高达8.17亿元,是1982年的3551倍。图4为该阶段人保的保费收入、赔款支出及净赔付率,农业保险发展呈现出保费收入高、赔付率高、亏损率高的特点。

由表1可见,该阶段出台的文件虽鼓励开展农业保险,但并未明确其地位,也没有出台相应的财政补贴及税收优惠等支持政策,大大削减了农业保险的经济补偿功能。同时,由于缺乏法律保障,政府监管不到位,农业保险并未真正达成维持农业长期稳定发展的目标。

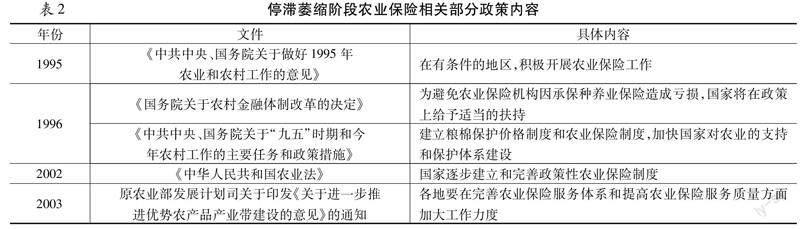

(二)停滞萎缩阶段(1993~2003年)

1992年,党的十四大明确确定建立社会主义市场经济体制,次年十四届三中全会明确将现代企业制度确立为国有企业改革的方向。在该背景下,人保开始向商业化保险公司转型,不再给农业保险提供暗补。1992年农业保险保费收入达8.17亿元,发展至2001年仅剩3亿,占财险保费总收入的比重跌破0.48%。由表2可以发现该阶段政府参与度和渗透度过低,支持政策的缺失和政府职能的缺位导致农业保险政策逐渐沿着低效甚至无效的路径演进。

(三)探索与拓展阶段(2004~2013年)

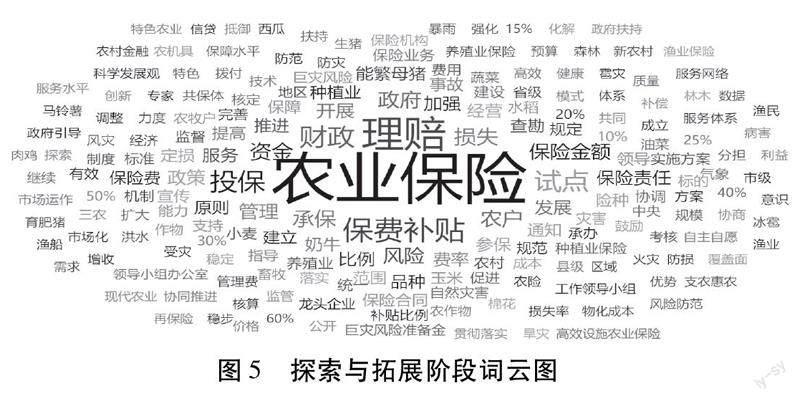

2004年,中央一号文件的出台明确了农业保险的政策性属性,为农业保险发展奠定了基础。2007年,中央财政农业保险保费补贴试点开始启动。自此,中国开启了新一轮农业保险制度的试验与制度设计,在政府扶持下,农业保险迅猛发展。本文统计了这一阶段各省市政策文件中位列前30的高频主题词及频数分布,如表3所示,可见政策关注点主要集中于“理赔”“保费补贴”“财政”“投保”以及“试点”等,高频词词云图如图5所示。

为进一步探索该阶段农业保险的演进轨迹,结合这一时期的政策文件,本文对以上高频词进行聚类,划为“参与主体”“参保原则”“保险标的”“保险险种”“政策目标”和“政策工具”这六大类别,具体结果如表4所示。

1.农业保险参与主体

图6所示为Gephi绘制的参与主体社会网络图,可见各主体间的联系较为紧密,尤其是政府、农户和保险机构,作为农业保险最重要的三方主体,这三者及其互动关系是农业保险政策演进的主要影响因素。其中,中央是农业保险制度的供给者,省、市、县各级政府负责在中央指导下成立工作领导小组以积极落实各项政策。农户与保险机构的决策受农业保险政策影响,而二者的行动又会反过来影响政府的决策,在动态博弈过程中,农业保险市场更加成熟,农业保险政策也沿着更有效的路径演进。

2.农业保险标的及险种建设

2004年,我国开始推行农业保险试点工作,在试点基础上形成“政策模板”,结合地方实际需求进一步指导实践。2007年,我国在江苏、吉林、湖南、四川、内蒙古和新疆开启保费补贴试点工作,此后,试点区域和补贴险种逐渐扩大。由表4可见,该阶段承保标的已经囊括了种、养、林、渔及农机具等领域,农业保险初步发挥了经济补偿职能。

3.政策目标、工具及协作关系

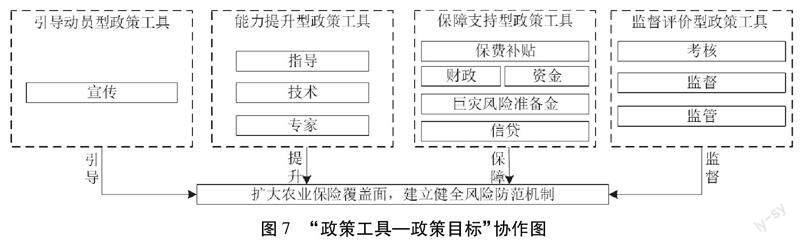

从表4可见,该阶段农业保险发展秉承着“低保费、低保障、广覆盖”的原则,着眼于持续推进试点工作,稳步提高覆盖面,加强服务网络建设,建立健全风险防范机制。图7所示为“政策工具—政策目标”协作图,其中,保障支持型、能力提升型、监督评价型、引导动员型工具的占比依次为76.65%、8.64%、7.78%、6.93%。

该阶段政策目标的推动主要依托于保障支持型工具。其中,财政资金充分发挥正向引导作用,保费补贴政策与信贷的协同有效放大了支农政策的综合效应,而巨灾风险准备金的设立为建立巨灾风险转移机制提供了基础。能力提升型、监督评价型的工具应用相对偏弱,主要手段为对试点工作提供指导及技术支持,开展工作考核及加强对保费补贴资金及保险机构运作的监管。引导动员型工具的应用明显偏弱,不利于转变农户观念及刺激市场需求。

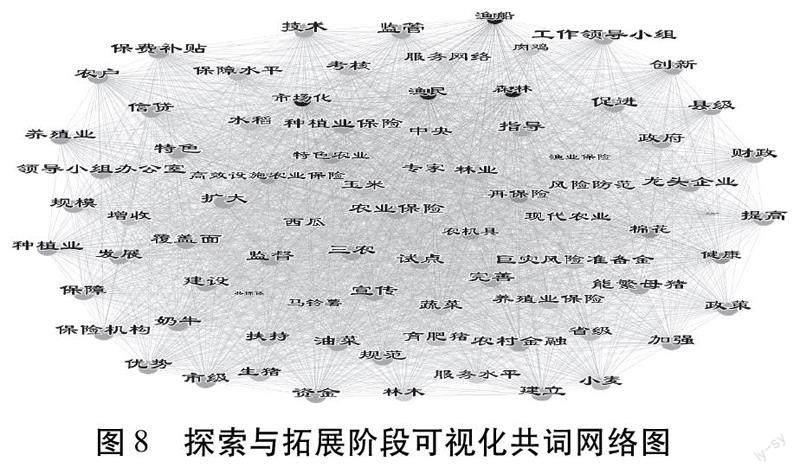

4.可视化共词网络图

为了更直观地观察参与主体、保险标的、政策目标、政策工具等之间的关系,本文对这部分高频词绘制了可视化共词网络图,如图8所示。

表5为该阶段整体网络的特征值,图密度、平均路径长度及平均聚类系数是对整体网络进行评价的指标。其中,图密度为0.993,表明整体网络结构非常集中;平均路径长度为1.02,表明关键词之间的连接性很好;平均聚类系数为0.984,说明整体网络的凝聚力很强。总体来说,这一阶段的网络图没有明显的核心关键词,也不存在孤点,整体表现出较好的连通性。

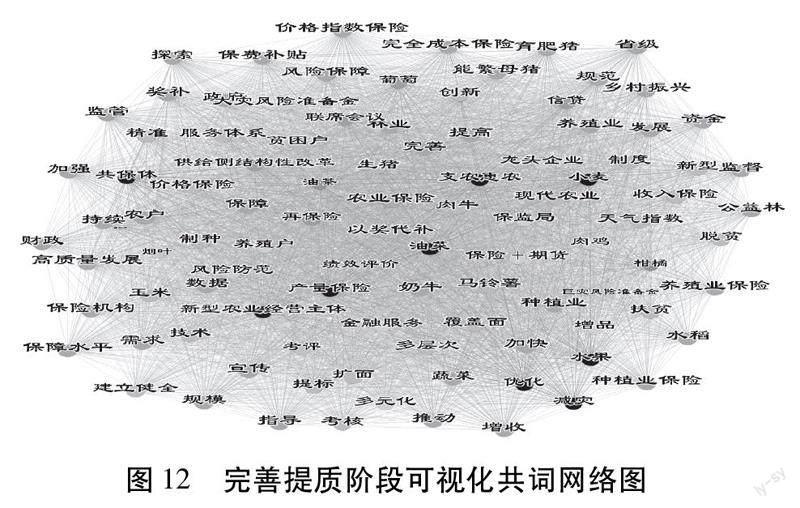

(四)完善提质阶段(2014年至今)

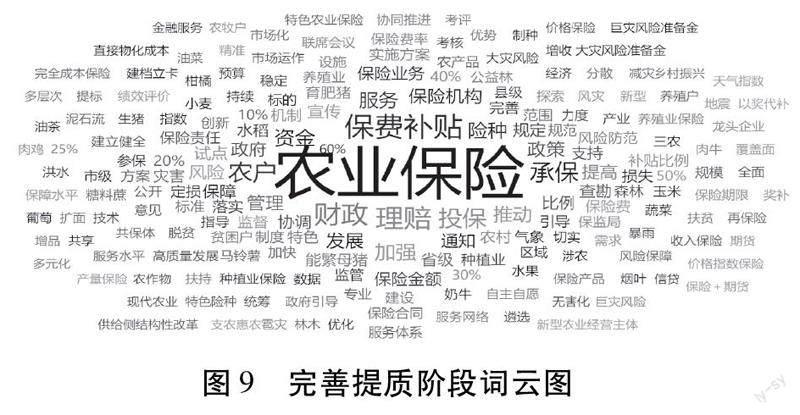

2014年以来,我国在农业保险上持续发力,不断出台各种利好政策,2019年印发的《关于加快農业保险高质量发展的指导意见》更是从顶层设计上明确了加快农业保险发展的指导思想、基本原则及主要目标。该阶段高频主题词及频数分布如表6所示,图9所示为词云图,可见政策文件聚焦于“保费补贴”“财政”“承保”“投保”及“理赔”等,与上一阶段存在较高重合度。

本文同样对以上的高频词进行了划分,仍将其划分为六大类别,具体结果如表7所示。

1.农业保险参与主体

完善提质阶段农业保险的参与主体仍然为政府、农户及保险机构。通过绘制参与主体社会网络关系图,可以发现该阶段的平均聚类系数为1,相较于前一阶段,参与主体之间整体的凝聚力更强。具体来看,这一阶段的农业经营主体开始分化,具有集约化和规模化等特点的新型农业经营主体大量涌现,其对风险保障水平的要求更高,是我国农业保险未来真正的需求主体。而为了充分发挥农业保险在脱贫攻坚中的作用,各省陆续出台优惠政策,将农业保险向贫困户倾斜,部分省市直接免除建档立卡户的保费。

2.农业保险标的及险种建设

在完善提质阶段,农业保险补贴品种不断拓展,保险标的范围更加广泛,除涵盖种、养、林等外,新增了稻谷、小麦、玉米制种保险。从险种建设来看,在经营主体分化背景下,农业保险进行了形式多样的产品创新,出现了收入保险、价格保险、价格指数保险、完全成本保险等产品。农业保险产品的创新紧跟国家农业发展战略,更好地满足了多元化需求,有利于推动农业农村现代化建设,这同时也是农业保险经营机制的核心所在。

3.政策目标、工具及其协作关系

农业保险是为农业和农村发展服务的,因而其政策目标是在服务的需求中产生和动态演变的。立足于推进农业生产现代化、脱贫攻坚及乡村振兴,我国正积极探索由“保成本”向“保收入”过渡的保险模式。总体来说,这一阶段的政策目标更加多元化,强调在充分契合“三农”的新需求以及农业发展新形势、新特点的基础上,从广度、深度和宽度出发,构建多元化多层次农业保险体系,追求农业保险的高质量发展。具体的“政策工具—政策目标”协作图如图11所示。据频数统计,保障支持型、监督评价型、引导动员型、能力提升型工具的占比依次为70.73%、14.59%、7.66%、7.01%。

政府支持是农业保险存在和发展的基础,政策目标的推进在该阶段仍依赖于政府支持,尤其是资金保障。我国实行“中央支持保大宗、保成本,地方支持保特色、保产量”的财政补贴模式,“奖补”“以奖代补”等政策的不断优化,为特色农业发展筑起了风险防范屏障。“保险+信贷”模式充分放大了财政支农政策效应,为农业经营主体融资提供了新思路。

监督评价型工具也逐渐多元化,绩效评价工具的应用规范了经营主体的经营服务,而联席会议制度的建立健全则明确了责任分工,多工具应用共同推动农业保险市场结构向更规范的良性竞争方向发展。能力提升型工具发挥的作用日益凸显,在3S、人工智能等技术的支撑下,部分区域开展了“数量(个体)识别”和“按图承保”的精确承保模式,有效提高了农业保险业务的精细化,同时还能规避虚假承保等违规行为。新技术的运用给农业保险科技创新带来了新契机,并加快了农业产业现代化的建设。

4.可视化共词网络图

本文对该阶段的高频词同样进行了可视化共词网络图的绘制,如图12所示,并得到了这一时期的整体网络特征值,结果如表8所示。

在完善提质阶段,图密度为0.99,相较于上一阶段的0.993有小幅的下降,但这并不是一种消极的转变。该阶段的关键词数量为前一阶段的1.25倍,表明农业保险网络规模更大,覆盖面更广,但图密度无明显改变意味着该阶段的政策精细化程度有所提升。平均路径长度仍为1.02,表明关键词之间的连接性很好。而平均聚类系数为0.985,较上一阶段小幅提高,表明整体网络的凝聚力仍旧非常强。总体来说,两阶段的指标均表现良好。

五、农业保险政策演进的内在逻辑

本文采用文本分析法,以农业保险政策文件为研究对象,从政策关注点、参与主体等要素展开分析,探讨政策工具分布情况及其与政策目标的协作关系以剖析政策实践路径,在此基础上深入挖掘农业保险政策演进的内在逻辑,为推动农业保险高质量发展提供参考。

(一)变迁模式:由政府强制主导过渡到多元协同

自改革开放以来,政府在农业保险发展历程中扮演的角色不断转变,并在很大程度上影响农业保险的发展态势。在恢复试办阶段,农业保险在人保提供暗补下蓬勃发展,而在停滞萎缩阶段,农业保险实质上逐渐转变成商业性农险,市场颓靡,业务不断萎缩。

由于政府可以用最快的速度和最短的时间推动制度变迁,在探索与拓展阶段初期,农业保险试点的开展及保费补贴政策的建立和落实均由政府强制主导。随着制度不断建立健全,农民收入趋于稳定,社会福利水平及国民经济绩效得到稳步提升,农业保险变迁逐渐过渡到政府引导与市场自发参与。在多元协同作用下,农业保险的发展态势更加明朗。

(二)政策定位:逐步呈现强回应性特征

我国农业保险政策目标及政策内容是随着农业现代化的推进以及参保者的需求不斷调整的,逐步呈现出强回应性的特征。

一是回应国内外环境条件的深刻变化和冲击。全球极端天气频现导致农业稳产保供面临重大挑战,而国际市场贸易风险的进一步加剧使得农业面临的市场风险愈发严峻。在该背景下,各省市出台的政策文件强调扩大保险责任,完善保费补贴政策,建立大灾与巨灾风险防范机制,通过政府干预和市场化运作提高农业保险的可保性,最大限度保障农民利益。

二是回应参保者的需求,积极创新农业险种。新型主体的不断涌现使农业保险的需求呈现多元化,为了更好地适配其需求,提高农业生产抗风险能力,各省市在中央文件指导下推出了一系列政策以推进价格保险、天气指数保险、收入保险等创新险种的试点和推广。

三是回应脱贫攻坚和乡村振兴战略的迫切需求。国家出台的政策文件强调农业保险要服务于乡村振兴及农业农村建设,并向农业产业链的其他环节延伸,为脱贫攻坚、乡村振兴保驾护航。各省市出台的政策也强调要发展地方特色农业保险,中央更是鼓励提高其补贴比例以推动农业产业发展,实现区域经济进步。

(三)政策工具:逐渐从单一到多元化

在恢复试办阶段,人保采用暗补的方式来扶持农业保险的发展,而在停滞萎缩阶段,弥补亏损政策被取消,虽然国家推出了如免征农业保险营业税等优惠政策,但效果却不太理想。相较于前两个阶段,自农业保险试点重启以来,政策工具逐渐由单一变得更具多元化。

在探索与拓展阶段,保障支持型工具被广泛使用,其中保费补贴发挥了重要的职能作用,而监督评价型与能力提升型工具有效规范了农业保险业务,推动农业保险蓬勃发展。在完善提质阶段,政策工具更加丰富。其中,大灾风险准备金、巨灾风险准备金有利于建立起大灾和巨灾风险机制以防范和化解风险。奖补、以奖代补等工具推动了特色农业保险的发展,信贷、金融服务等工具为解决农业保险融资问题带来了新思路。监督评价型工具的种类相较于上一阶段更丰富,占比也更高,联席会议以及绩效评价等工具的应用促进了农业保险经营体系的有序竞争,减少了寻租行为。在多种政策工具的协同作用下,农业保险朝向高质量稳步发展。

(四)政策导向:从扩大覆盖面到高质量发展

在政策性农业保险制度确立前,我国农业保险政策的主要导向为分散和转移农业生产风险。在探索与拓展阶段,农业保险政策旨在继续扩大政策性农业保险试点规模与范围以稳产增收。随着农业经济体制改革的深化,农村生产方式逐渐呈现出规模化、集约化等特点,对农业保险的需求更加多元化,同时脱贫攻坚战略和乡村振兴战略的推进也对农业保险的发展提出了更高的要求。在这样的背景下,完善提质阶段出台的政策已不再局限于扩面,更多的是不断优化其运行机制,向高质量发展转型升级,建立起多元化多层次的农业保险体系。

六、政策建议

总体来看,我国农业保险政策经历了从低效到高效路径演进的过程,当前正沿着良性轨道持续发展,但基于新时期农业、农村处于结构调整、转型升级和治理体系重构的关键时期,农业保险政策仍需在依循演进逻辑的情况下,继续健全和优化。

(一)强化政府与市场的协同作用

我国现行的农业保险为政府市场结合模式,但因责任边界划分不清,政府职责越位现象频频出现。从农业保险发展历程来看,政府职能缺位会导致农业保险市场失灵,但权力过大、渗透度过高会导致政府、保险机构及参保主体三方力量失衡,也不利于农业保险政策的演进。

自政策性农业保险制度确立以来,农业保险的变迁模式虽由政府强制主导过渡到多元协同,但仍过度依靠政府部门的力量。我国主张“政府引导、市场运作”,而非“政府主导”,农业保险发展应以市场需求为导向。在优化农业保险政策时,应明确中央到乡五级政府的职权,建立“负面清单”以规范政府行为。通过加强政府对保险机构的引导和监管,加快完善市场体系建设,规范市场经营。在农业保险市场准入、展业、定损、理赔及市场退出环节,最大限度地厘清政府与市场的边界,充分发挥政府的“指挥棒”作用及市场机制在农业保险市场资源配置中的决定性作用,通过双轨驱动使农业保险继续沿良性轨道可持续发展。

(二)完善农业保险的系统性顶层设计

农业保险政策演进是不断适应现代农业发展的过程,是随着市场需求不断改进的,政策是行动的先导,但当前农业保险政策多由供需失衡问题倒逼,缺乏系统性的顶层设计。因此,我国应在准确把握农业保险发展面临的内外部环境与形势的基础上制定政策,持续优化政策目标与政策工具的协作,从全生命周期管理出发完善农业保险的系统性顶层设计。

未来几年,农业保险仍要服务于乡村振兴、国家粮食安全等战略,服务于农业农村发展,其发展目标是持续扩面、增品、提标,持续提质增效、转型升级,因而在完善顶层设计时要注意坚持问题导向、目标导向。一是要全面建设服务于现代农业产业链、供应链和价值链的风险管理机制。二是围绕服务新型主体的发展需求,构建服务于农业现代化的农业保险支撑体系。三是聚焦后扶贫时期的需求,充分发挥农业保险的托底效应,巩固脱贫攻坚成果。四是要强化农业保险科技赋能,打破数据孤岛,推进农业保险提质增效降本,不断向纵深发展。

(三)加快政策创新与协作步伐

第一,加快创新政府财政支持方式。当前,我国对农业保险的财政支持政策缺乏弹性,应充分考虑各省财力不均、农业保险定位不同等情况,兼顾财政资金普惠性和公平性,适当将政策向财政穷省、农业大省和发展特色农产品的省份倾斜。同时,要坚持“统一制度框架与分散决策相结合”的原则,加快完善差异化保费补贴政策,充分发挥保费补贴的杠杆效用。

第二,鼓励市场化发展。当前农业保险发展主要依靠行政力量推动,政府面临较大的财政压力。政策性农险的发展为商业性农险奠定了生长环境和基本条件,我国应加强对农业保险市场化发展的政策激励,引导保险公司主动深入了解各类生产经营主体的需求,尤其是新型主体,创新开发针对性强、发展前景广的商业保险产品,探索涵盖财政补贴险种叠加商业险的农业保险保障新模式。

第三,加强农业保险与相关政策的联动。农业农村的生产、组织方式正在不断由小农生产向产业化生产转变,农业风险链条的关联不断增强,风险范围和强度呈急剧增长。我国要强化农业保险政策与新型主体培育政策的联动,加快培育新型主体,推动小农经济向大农经济转变。推动农业保险政策与信贷担保等农村普惠金融政策的政策联动、资金联动以及信息联动,发挥政策合力,增强乡村产业的韧性。

参考文献:

[1]黄英君.中国农业保险制度的变迁与创新[J].保险研究,2009(2):52~58.

[2]张金萍,高子清.中美两国政策性农业保险发展历程与评价[J].改革与战略,2016(10):165~170.

[3]左璇.中国农业保险保障水平与政府保费补贴比例研究[D].中国农业科学院,2019.

[4]李丹,张胜男.改革开放40年来我国农业保险发展历程及展望[J].农业经济与管理,2019(1):53~60.

[5]吴东立,谢凤杰.改革开放40年我国农业保险制度的演进轨迹及前路展望[J].农业经济问题,2018(10):24~32.

[6]周延礼.我国农业保险的成绩、问题及未来发展[J].保险研究,2012(5):3~9.

[7]姜华.新时期、新定位、新目标下的农业保险高质量发展研究[J].保险研究,2019(12):10~17.

[8]徐婷婷,荣幸.改革开放四十年:中国农业保险制度的变迁与创新——历史进程、成就及经验[J].农业经济问题,2018(12):38~50.

[9]刘汉成,陶建平.中国政策性农业保险:发展趋势、国际比较与路径优化[J].华中农业大学学报(社会科学版),2020(6):67~75;163~164.

[10]张峭,王克,李越,王月琴.我国农业保险风险保障:现状、问题和建议[J].保险研究,2019(10):3~18.

[11]徐婷婷,孙蓉.政策性农业保险能否缓解贫困脆弱性——基于典型村庄调研数据的分析[J].农业技术经济,2022(2):126~144.

[12]张跃华,庹国柱,符厚胜.市场失灵、政府干预与政策性农业保险理论——分歧与讨论[J].保险研究,2016(7):3~10.

[13]冯文丽,苏晓鹏.农业保险助推乡村振兴战略实施的制度约束与改革[J].農业经济问题,2020(4):82~88.

[14]徐亮,朱晶,等.中国主粮政策性农业保险:规则约束与政策优化[J].农业经济问题,2022(2):118~130.

[15]刘亚洲,钟甫宁.风险管理VS收入支持:我国政策性农业保险的政策目标选择研究[J].农业经济问题,2019(4):130~139.

[16]庹国柱,张峭.论我国农业保险的政策目标[J].保险研究,2018(7):7~15.

[17]庹国柱.我国农业保险政策及其可能走向分析[J].保险研究,2019(1):3~14.

[18]江生忠,李立达.完全成本保险对农业经济以及社会福利的影响分析[J].保险研究,2021,(07):76-88.

[19]江生忠,朱文冲.农业保险有助于保障国家粮食安全吗?[J].保险研究,2021(10):3~17.

[20]Gentzkow M, Kelly B, Taddy M. Text as Data[J]. Journal of Economic Literature, 2019, 57(3): 535~574.

[21]Pitchayaviwat T. A Study on Clustering Customer Suggestion on Online Social Media about Insurance Services by Using Text Mining Techniques[C].Management and Innovation Technology International Conference (MITicon), 2016: MIT-148-MIT-151.

[22]Seo J, Yang W, Mun H, et al. The Impact of Insurance Contract on Insurance Complaint Ratios through Text Analysis[J]. Asia Pacific Journal of Information Systems, 2021, 31(4): 527~542.

[23]A, Smoor M, et al. Exploring Insurance and Natural Disaster tweets Using Text Analytics[J]. International Journal of Business Analytics (IJBAN), 2017, 4(1): 1~17.

[24]Wang Y, Xu W. Leveraging Deep Learning with LDA-Based Text Analytics to Detect Automobile Insurance Fraud[J]. Decision Support Systems, 2018, 105: 87~95.

[25]李斌,王颖慧,朱晓谦,等.保险业重要风险点的识别和演化分析——基于财务报告中披露的文本风险信息[J].系统工程理论与实践,2022(2):333~344.

Research on the Evolution of Agricultural Insurance Policy in China-Based on Text Analysis

GU Zheng,WANG Suqin

(Nanjing Audit University, Nanjing, Jiangsu 211815, China)

Abstract:Since the reform and opening up, the development of agricultural insurance in China has experienced four stages: restoration, stagnation and shrinkage, exploration and expansion, and quality improvement. At present, the academic research on the evolution of agricultural insurance policy is mostly focused on the macro level of qualitative research, lack of quantitative and qualitative comprehensive analysis of empirical research. From the perspective of policy evolution, this paper combs the policy documents on agricultural insurance from 1982 to 2021. Based on text analysis, this paper uses GooSeeker and co-word analysis to mine the text of 785 local policy documents and uses Gephi to realize the visualization of mining results. The results show that the inherent logic of the evolution of agricultural insurance policy in China is as follows: the mode of policy change changes from government compulsion to pluralistic coordination; the policy orientation gradually shows the characteristics of strong response; the policy tools gradually change from singleness to diversification; policy orientation changes from expending coverage to high-quality development. Based on the critical period of structural adjustment, transformation and upgrading and the reconstruction of governance system in agricultural and rural areas, this paper puts forward the following policy suggestions: strengthen the synergy between government and market, improve the systematic top-level design of agricultural insurance, and speed up the pace of policy innovation and cooperation.

Key words:agricultural insurance;policy evolution;internal logic

責任编辑:萧敏娜

猜你喜欢

理论导刊(2016年12期)2016-12-27 17:37:25

现代农业科技(2016年20期)2016-12-20 15:26:04

财经科学(2016年10期)2016-12-19 17:27:16

时代金融(2016年30期)2016-12-05 19:39:18

时代金融(2016年29期)2016-12-05 17:42:37

农业与技术(2016年15期)2016-11-09 17:21:12

现代经济信息(2016年19期)2016-10-20 16:35:24

人民论坛(2016年25期)2016-09-28 10:30:20

企业导报(2016年13期)2016-07-19 18:15:56

现代交际(2016年4期)2016-04-08 15:08:27