哪些行业承载来自上海原油期货市场更多的风险溢出

2023-12-06 21:00:49宋加山魏思峣蒋坤良

贵州财经大学学报 2023年6期

宋加山 魏思峣 蒋坤良

摘要:自2018年建立以来,上海原油期货市场与我国股市风险波动的联动愈发明显。不同于以往更关注整体股市的研究,本文从行业维度出发,探究上海原油期货市场对我国各行业的风险溢出效应。选取2019年9月1日到2022年9月1日期间上海证券市场十个一级行业指数的5分钟收益率数据,引入GAS模型弥补GARCH类模型的不足,并建立MIDAS-Copula-CoVaR模型对各行业的条件风险以及承载的风险溢出强度进行度量。结果表明:第一,含有MIDAS结构的Copula模型拟合效果更好,充分说明纳入高频数据的重要性。第二,上海原油期货市场风险条件下各行业的上行风险明显大于下行风险,呈现出较为明显的非对称性,说明各行业风险对油价上涨更敏感。第三,分行业看,上海原油期货价格下跌对能源行业影响最大、公用行业影响最小,价格上涨对医药行业影响最大、金融行业影响最小。第四,相较于正常情况,极端上行风险对医药行业的风险溢出强度最大、对消费行业最小,极端下行风险对可选行业的风险溢出强度最大、对金融行业最小。

关键词:上海原油期货市场;GAS模型;混频数据抽样;风险溢出效应

文章编号:2095-5960(2023)06-0011-11;中图分类号:F830;文献标识码:A

一、引言与文献回顾

原油是現代工业社会最重要的原料,是关系国民经济和社会发展全局的重要战略资源,兼有商品、金融和政治的三重属性。中国是全球最大的原油进口国和消费国,各行业对原油的需求量巨大、经济发展对原油的依存度很高。为规避国际原油市场风险、争夺亚洲能源定价权,我国在2018年推出了上海原油期货(Shanghai Crude-oil Future,SCF),截至目前已成为规模仅次于WTI原油与布伦特原油的国际第三大原油期货。[1]与此同时,上海原油期货市场也承载了大量来自国际市场的风险传导,对国内股市的风险溢出效应也逐渐凸显。尤其在2020年新冠肺炎疫情暴发后,油价频繁波动对我国股市发展与金融稳定都产生了强烈冲击。而美国股市罕见的四次熔断与俄乌战争爆发等不可控因素叠加,使上海原油期货市场对我国股市的风险溢出效应变得更加复杂。因此,有必要就上海原油期货市场对我国股市的风险溢出效应进行研究。

由于我国推出上海原油期货时间较晚,现有研究主要聚焦于国际原油市场与我国股市的关系上。部分学者侧重于研究国际油价冲击与我国股市间的因果关系[2][3],但更多学者将研究重点放在国际原油市场变化对我国股市的风险溢出效应上:Nguyen & Bhatti认为国际油价变动与中国股市间不存在尾部相依性[4],但Chen & Lv认为国际油价变动与我国股市存在上尾相依性[5],而Jiang & Ye在研究原油市场对金砖国家股市风险溢出时发现,中国股市的下行风险对油价变化更敏感。[6]尽管上述观点不尽相同,但都为相关研究提供了诸多参考。然而,我国行业间存在明显的异质性[7],因此相关研究仅考虑我国整体股市是不够的。Cong et al.发现国际原油市场对我国制造业、采矿业和石化业有正向溢出效应,对其他行业的溢出效应并不显著。[8]在此基础上,Caporale et al.发现国际原油市场对我国消费、金融和能源行业具有负向溢出效应[9],Mensi et al.发现国际油价波动对我国工业和消费行业风险溢出效应最显著,且风险溢出呈现明显的非对称性。[10]这些发现不仅为相关研究提供了新的视角,也充分说明了从行业维度进行异质性分析的必要性。

除考虑行业差异外,模型选择是实证研究的关键一步。在传统相依性或风险溢出研究中,VAR等线性模型经常被用以研究金融市场间的关联[11],但这往往难以捕捉变量间的非线性相依特征。因此,学者们开始采用Copula函数刻画资产间的相依结构,并基于此度量风险。[12][13]其中,GARCH-Copula-CoVaR模型常被用于测度原油市场对股市的风险溢出效应。[14][15][16]但一方面,在描述金融数据的厚尾特征或长记忆性时,GARCH类模型还存在些许不足,而与依赖过去条件矩的GARCH类模型相比,Creal et al.提出的广义自回归得分(Generalized Autoregressive Score,GAS)模型拟合效果更优。[17][18]另一方面,相关研究通常仅选取日度数据作为样本,忽视了高频数据缺失可能造成的影响。因此,部分学者基于GAS模型,试图探索更高频数据的建模方式,如:Salvatierra & Patton[19]、龚玉婷等[20]、蔡光辉等[21]、Gong et al.[22],但仍有拓展空间。

可见,大量文献就国际原油市场对我国股市的风险溢出效应提出了深刻见解,也推动了该领域研究的进一步完善和成熟,但由于上海原油期货上市时间较短,尽管已有学者意识到该市场会对我国股市产生不可忽视的影响[23][24],但相关研究依旧较少。而且,现有研究主要以日度数据和线性模型为基础,不仅忽视了金融序列间的动态、非线性相依结构,还忽视了高频数据缺失会对风险估计产生偏差。另外,现有研究主要聚焦于我国整体股市,并未考察上海原油期货市场对我国不同行业的溢出效应存在异质性。因此,本文选取上海原油期货指数(SCFI)和上海证券交易所一级行业指数的5分钟收益率数据,引入GAS模型来弥补GARCH类模型的不足,并基于此建立MIDAS-Copula模型以得到拟合效果更优的相依结构。进一步,选取CoVaR和ΔCoVaR就上海原油期货市场对我国各行业的风险溢出效应进行度量,从而分析我国哪些行业会承载来自上海原油期货价格波动更多的风险溢出。

本文可能的贡献是:第一,目前有关原油市场波动的研究主要集中于国际市场上的WTI原油和布伦特原油,有关上海原油期货的研究较少。本文有助于丰富上海原油期货市场风险溢出的相关研究,为我国风险管理提供新证据。第二,目前有关风险溢出的研究主要采用线性模型或GARCH-Copula-CoVaR模型,前者可能忽略序列间的非线性相依结构,后者可能忽略序列的厚尾、长记忆性等特征。本文引入GAS模型来弥补GARCH类模型的不足,并针对各行业建立了MIDAS-Copula-CoVaR模型,不仅证明该模型有更好的拟合效果,还充分考虑了高频信息对风险度量的影响。第三,目前有关原油市场对我国股市的风险溢出效应研究主要针对整体市场,本文从行业视角切入,不仅考虑了不同行业存在异质性,还有助于进一步拓展研究视角、厘清溢出对象。因此本文认为,以GAS模型为补充,建立基于GARCH模型和GAS模型的MIDAS-Copula-CoVaR模型,以此分析上海原油期货价格波动对我国各行业的风险溢出效应,从而厘清哪些行业承载来自原油市场更多的风险溢出,对我国各行业规避原油市场风险,促进金融市场稳定,具有一定理论意义和现实价值。

二、理论与模型构建

(一)边缘分布拟合:GARCH模型与GAS模型

(二)相依结构刻画:MIDAS-Copula模型

(三)风险溢出度量:CoVaR方法

三、实证结果与分析

(一)样本数据选择及边缘分布拟合

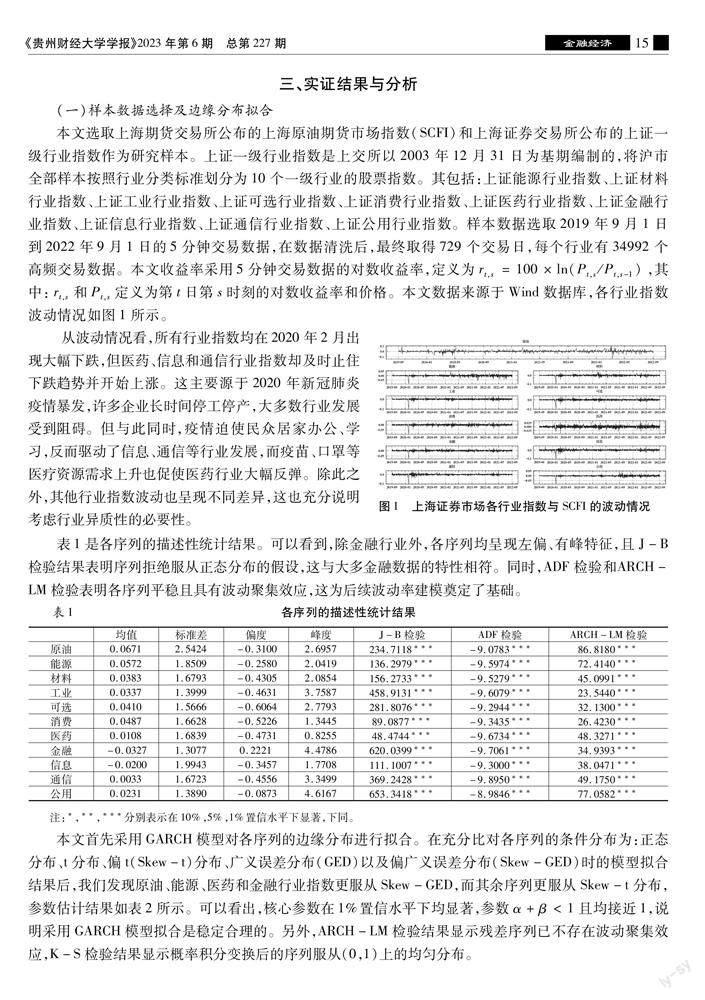

本文选取上海期货交易所公布的上海原油期货市场指数(SCFI)和上海证券交易所公布的上证一级行业指数作为研究样本。上证一级行业指数是上交所以2003年12月31日为基期编制的,将沪市全部样本按照行业分类标准划分为10个一级行业的股票指数。其包括:上证能源行业指数、上证材料行业指数、上证工业行业指数、上证可选行业指数、上证消费行业指数、上证医药行业指数、上证金融行业指数、上证信息行业指数、上证通信行业指数、上证公用行业指数。样本数据选取2019年9月1日到2022年9月1日的5分钟交易数据,在数据清洗后,最终取得729个交易日,每个行业有34992个高频交易数据。本文收益率采用5分钟交易数据的对数收益率,定义为rt,s=100×ln(Pt,s/Pt,s-1),其中:rt,s和Pt,s定义为第t日第s时刻的对数收益率和价格。本文数据来源于Wind数据库,各行业指数波动情况如图1所示。

从波动情况看,所有行业指数均在2020年2月出现大幅下跌,但医药、信息和通信行业指数却及时止住下跌趋势并开始上涨。这主要源于2020年新冠肺炎疫情暴发,许多企业长时间停工停产,大多数行业发展受到阻碍。但与此同时,疫情迫使民众居家办公、学习,反而驱动了信息、通信等行业发展,而疫苗、口罩等医疗资源需求上升也促使医药行业大幅反弹。除此之外,其他行业指数波动也呈现不同差异,这也充分说明考虑行业异质性的必要性。

表1是各序列的描述性统计结果。可以看到,除金融行业外,各序列均呈现左偏、有峰特征,且J-B检验结果表明序列拒绝服从正态分布的假设,这与大多金融数据的特性相符。同时,ADF检验和ARCH-LM检验表明各序列平稳且具有波动聚集效应,这为后续波动率建模奠定了基础。

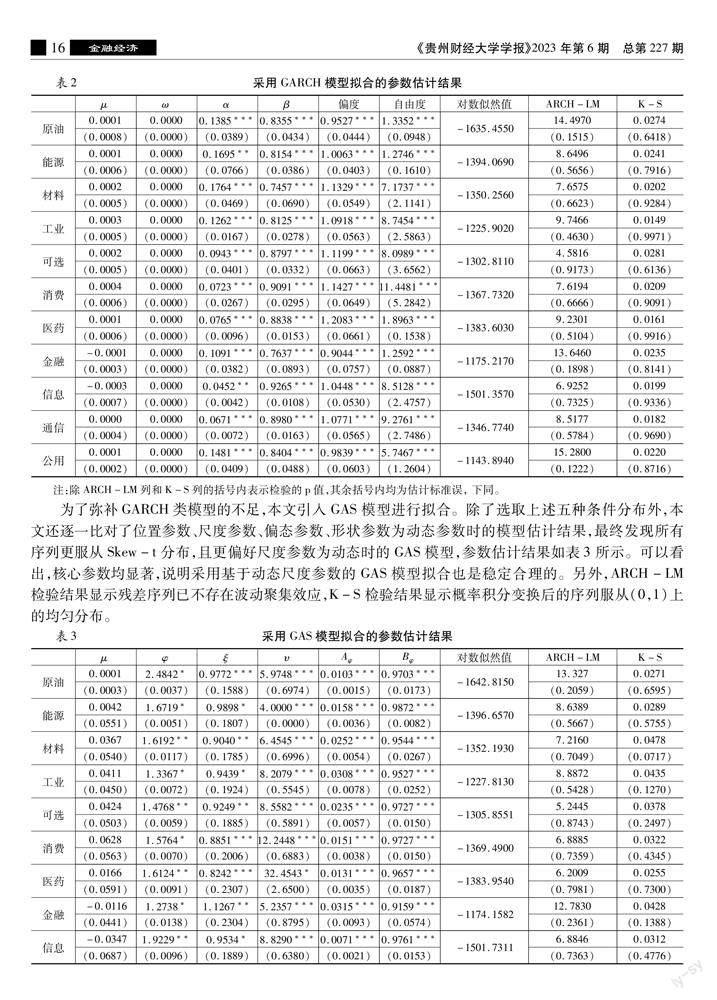

本文首先采用GARCH模型对各序列的边缘分布进行拟合。在充分比对各序列的条件分布为:正态分布、t分布、偏t(Skew-t)分布、广义误差分布(GED)以及偏广义误差分布(Skew-GED)时的模型拟合结果后,我们发现原油、能源、医药和金融行业指数更服从Skew-GED,而其余序列更服从Skew-t分布,参数估计结果如表2所示。可以看出,核心参数在1%置信水平下均显著,参数α+β<1且均接近1,说明采用GARCH模型拟合是稳定合理的。另外,ARCH-LM检验结果显示残差序列已不存在波动聚集效应,K-S检验结果显示概率积分变换后的序列服从(0,1)上的均匀分布。

为了弥补GARCH类模型的不足,本文引入GAS模型进行拟合。除了选取上述五种条件分布外,本文还逐一比对了位置参数、尺度参数、偏态参数、形状参数为动态参数时的模型估计结果,最终发现所有序列更服从Skew-t分布,且更偏好尺度参数为动态时的GAS模型,参数估计结果如表3所示。可以看出,核心参数均显著,说明采用基于动态尺度参数的GAS模型拟合也是稳定合理的。另外,ARCH-LM检验结果显示残差序列已不存在波动聚集效应,K-S检验结果显示概率积分变换后的序列服从(0,1)上的均匀分布。

根据GARCH模型和GAS模型的拟合结果,本文发现两种模型的对数似然值非常接近,无法确定其是否存在统计意义上的差异。為更直观刻画两种模型所估计的时变标准差(尺度参数)变化趋势,本文描绘了各序列在两种模型估计下的标准差走势,如图2所示,可以看出在市场震荡时,两种标准差的差异较大。2020年新冠肺炎疫情暴发后,整个市场呈现大幅下跌态势,基于GARCH模型估计的标准差明显高于GAS模型,说明GARCH模型拟合效果可能受到下尾极端值影响。反过来,材料和能源行业分别在2021年3月和9月整体走强,基于GAS模型估计的标准差也明显高于GARCH模型,说明GAS模型拟合效果可能受到上尾极端值影响。

至此,表2和表3佐证了GARCH模型和GAS模型都能较好拟合所选序列数据,这为后续进行相依性建模奠定了基础。但是,图2表明了GARCH模型拟合效果可能受到下尾极端值影响,而GAS模型拟合效果可能受到上尾极端值影响,在市场不同状态下,两者会出现一定程度的风险测度偏差。究竟哪个模型更适用于本文的风险溢出效应研究,需要在相依性建模中进一步探索。

(二)Copula模型参数估计及最优模型选择

首先,本文绘制了各行业指数与原油指数的Kendall相关系数与已实现相关系数,如图3所示。从Kendall相关系数可以看出,能源行业与原油市场正相关度最高,信息行业与原油市场负相关度最高,而消费行业与原油市场的相关度最低。然而,Kendall相关系数并不能充分反映序列间的动态相依性,因此需要重点考察已实现相关系数的波动情况。[29]可以看出,2020年1月,所有行业指数与原油指数间的已实现相关系数急剧上涨,而在2022年2月,所有行业指数与原油指数间的已实现相关系数呈现先急剧上涨、后整体下降的倒“V”型波动。结合图1本文认为,一方面,新冠疫情蔓延导致全球进入隔离模式,原油需求量骤降,但由于原油供给不减,“油满为患”情形出现,油价与其他行业行情一同走低,相关度随之提高。另一方面,俄乌战争爆发直接导致能源使用成本上升,在全球疫情逐渐稳定、经济稳步复苏的大背景下,油价与其他行业行情一同走高,相关度再次提高。但油价暴涨后,国内再次受到疫情冲击,油价与各行业行情走势偏离,二者相关度明显下降。

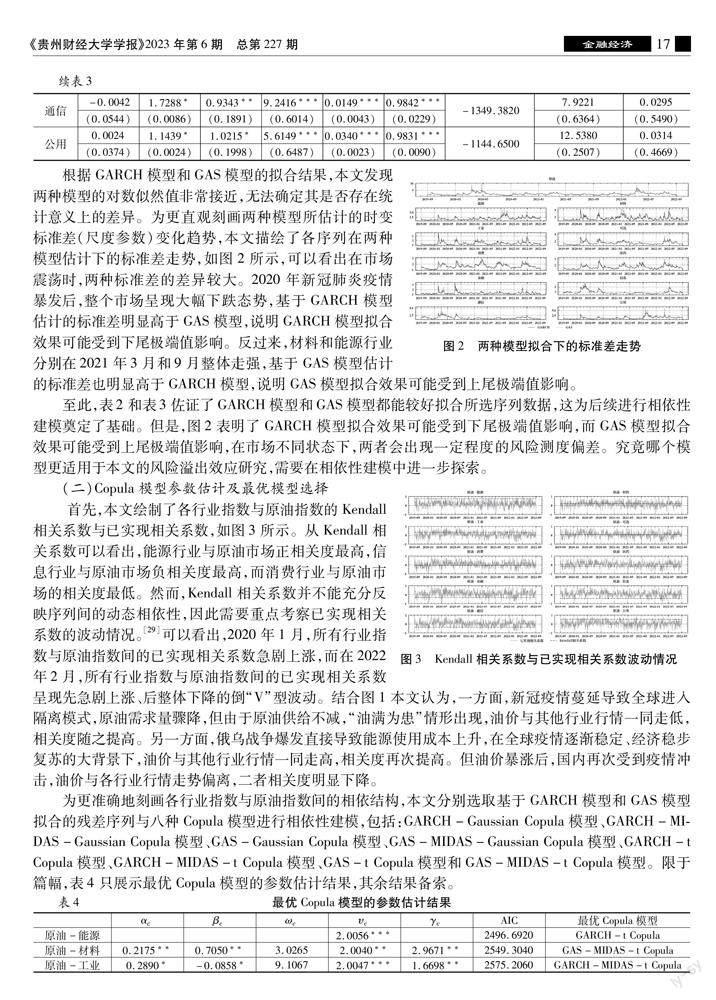

为更准确地刻画各行业指数与原油指数间的相依结构,本文分别选取基于GARCH模型和GAS模型拟合的残差序列与八种Copula模型进行相依性建模,包括:GARCH-Gaussian Copula模型、GARCH-MIDAS-Gaussian Copula模型、GAS-Gaussian Copula模型、GAS-MIDAS-Gaussian Copula模型、GARCH-t Copula模型、GARCH-MIDAS-t Copula模型、GAS-t Copula模型和GAS-MIDAS-t Copula模型。限于篇幅,表4只展示最优Copula模型的参数估计结果,其余结果备索。

由表4可知,GARCH-MIDAS-t Copula模型能更好刻画工业、可选、消费、医药、信息、通信、公用行业指数与原油指数间的相依结构,GAS-MIDAS-t Copula模型能更好刻画材料、金融行业指数与原油指数间的相依结构,GARCH-t Copula模型能更好刻画能源行业指数与原油指数间的相依结构。总体而言,t Copula模型的拟合效果比Gaussian Copula模型更优,可能是因为t Copula模型更能捕捉金融序列的厚尾特征。在具体比较后发现,除能源行业外,考虑MIDAS结构的Copula模型拟合效果更好;特别地,模型中的放松参数显著,说明对MIDAS结构赋权是有意义的。对能源行业来说,可能由于与原油市场相关度最高,t Copula模型足以刻画二者相依性,无需加入MIDAS结构。值得一提的是,除了材料、可选、金融、通信和公用行业外,其余行业最优模型中的βc均小于0,结合图3分析认为,这可能是由于其余行业指数与原油指数的相关度不高,甚至多次出现负相关,导致模型中的滞后一阶自相关系数βc为负。

(三)上海原油期货市场对我国行业的风险溢出效应分析

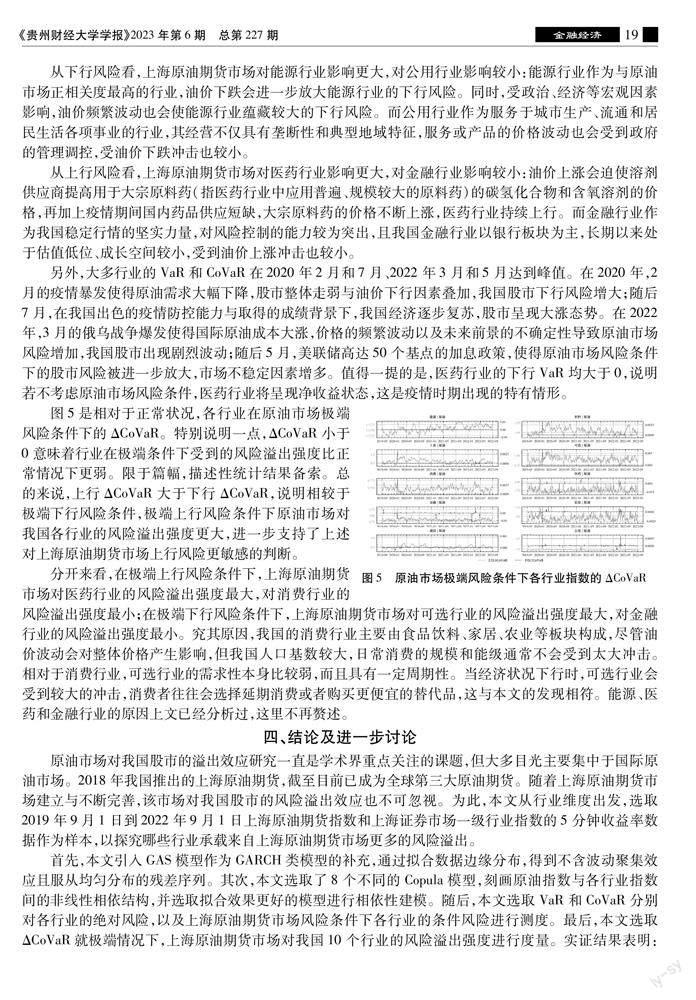

在得到最优Copula模型后,本文计算了上海原油期货市场风险条件下各行业指数的动态VaR和CoVaR值,包括:上行VaR、下行VaR、原油市场上行风险条件下的上行CoVaR(简称上行CoVaR)和原油市场下行风险条件下的下行CoVaR(简称下行CoVaR)。图4展示了各行业的动态VaR与CoVaR走势,限于篇幅,描述性统计结果备索。总的来说,一方面,各行业指数的上行风险显著大于下行风险,呈现较为明显的非对称性特征;另一方面,下行CoVaR显著小于下行VaR,上行CoVaR显著大于上行VaR,说明不论上行还是下行,上海原油期货市场风险都会进一步放大我国各行业的风险。

从下行风险看,上海原油期货市场对能源行业影响更大,对公用行业影响较小:能源行业作为与原油市场正相关度最高的行业,油价下跌会进一步放大能源行业的下行风险。同时,受政治、经济等宏观因素影响,油价频繁波动也会使能源行业蕴藏较大的下行风险。而公用行业作为服务于城市生产、流通和居民生活各项事业的行业,其经营不仅具有垄断性和典型地域特征,服务或产品的价格波动也会受到政府的管理调控,受油价下跌冲击也较小。

从上行风险看,上海原油期货市场对医药行业影响更大,对金融行业影响较小:油价上涨会迫使溶剂供应商提高用于大宗原料药(指医药行业中应用普遍、规模较大的原料药)的碳氢化合物和含氧溶剂的价格,再加上疫情期间国内药品供应短缺,大宗原料药的价格不断上涨,医药行业持续上行。而金融行业作为我国稳定行情的坚实力量,对风險控制的能力较为突出,且我国金融行业以银行板块为主,长期以来处于估值低位、成长空间较小,受到油价上涨冲击也较小。

另外,大多行业的VaR和CoVaR在2020年2月和7月、2022年3月和5月达到峰值。在2020年,2月的疫情暴发使得原油需求大幅下降,股市整体走弱与油价下行因素叠加,我国股市下行风险增大;随后7月,在我国出色的疫情防控能力与取得的成绩背景下,我国经济逐步复苏,股市呈现大涨态势。在2022年,3月的俄乌战争爆发使得国际原油成本大涨,价格的频繁波动以及未来前景的不确定性导致原油市场风险增加,我国股市出现剧烈波动;随后5月,美联储高达50个基点的加息政策,使得原油市场风险条件下的股市风险被进一步放大,市场不稳定因素增多。值得一提的是,医药行业的下行VaR均大于0,说明若不考虑原油市场风险条件,医药行业将呈现净收益状态,这是疫情时期出现的特有情形。

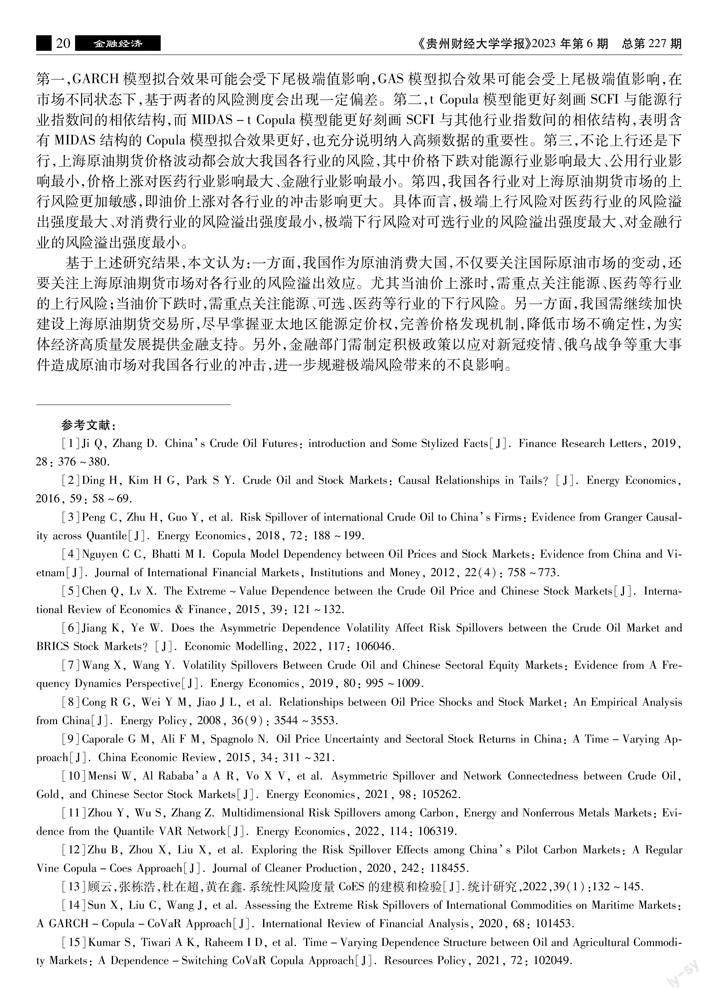

图5是相对于正常状况,各行业在原油市场极端风险条件下的ΔCoVaR。特别说明一点,ΔCoVaR小于0意味着行业在极端条件下受到的风险溢出强度比正常情况下更弱。限于篇幅,描述性统计结果备索。总的来说,上行ΔCoVaR大于下行ΔCoVaR,说明相较于极端下行风险条件,极端上行风险条件下原油市场对我国各行业的风险溢出强度更大,进一步支持了上述对上海原油期货市场上行风险更敏感的判断。

分开来看,在极端上行风险条件下,上海原油期货市场对医药行业的风险溢出强度最大,对消费行业的风险溢出强度最小;在极端下行风险条件下,上海原油期货市场对可选行业的风险溢出强度最大,对金融行业的风险溢出强度最小。究其原因,我国的消费行业主要由食品饮料、家居、农业等板块构成,尽管油价波动会对整体价格产生影响,但我国人口基数较大,日常消费的规模和能级通常不会受到太大冲击。相对于消费行业,可选行业的需求性本身比较弱,而且具有一定周期性。当经济状况下行时,可选行业会受到较大的冲击,消费者往往会选择延期消费或者购买更便宜的替代品,这与本文的发现相符。能源、医药和金融行业的原因上文已经分析过,这里不再赘述。

四、结论及进一步讨论

原油市场对我国股市的溢出效应研究一直是学术界重点关注的课题,但大多目光主要集中于国际原油市场。2018年我国推出的上海原油期货,截至目前已成为全球第三大原油期货。随着上海原油期货市场建立与不断完善,该市场对我国股市的风险溢出效应也不可忽视。为此,本文从行业维度出发,选取2019年9月1日到2022年9月1日上海原油期货指数和上海证券市场一级行业指数的5分钟收益率数据作为样本,以探究哪些行业承载来自上海原油期货市场更多的风险溢出。

首先,本文引入GAS模型作为GARCH类模型的补充,通过拟合数据边缘分布,得到不含波动聚集效应且服从均匀分布的残差序列。其次,本文选取了8个不同的Copula模型,刻画原油指数与各行业指数间的非线性相依结构,并选取拟合效果更好的模型进行相依性建模。随后,本文选取VaR和CoVaR分别对各行业的绝对风险,以及上海原油期货市场风险条件下各行业的条件风险进行测度。最后,本文选取ΔCoVaR就极端情况下,上海原油期货市场对我国10个行业的风险溢出强度进行度量。实证结果表明:第一,GARCH模型拟合效果可能会受下尾极端值影响,GAS模型拟合效果可能会受上尾极端值影响,在市场不同状态下,基于两者的风险测度会出现一定偏差。第二,t Copula模型能更好刻画SCFI与能源行业指数间的相依结构,而MIDAS-t Copula模型能更好刻画SCFI与其他行业指数间的相依结构,表明含有MIDAS结构的Copula模型拟合效果更好,也充分说明纳入高频数据的重要性。第三,不论上行还是下行,上海原油期货价格波动都会放大我国各行业的风险,其中价格下跌对能源行业影响最大、公用行业影响最小,价格上涨对医药行业影响最大、金融行业影响最小。第四,我国各行业对上海原油期货市场的上行风险更加敏感,即油价上涨对各行业的冲击影响更大。具体而言,极端上行风险对医药行业的风险溢出强度最大、对消费行业的风险溢出强度最小,极端下行风险对可选行业的风险溢出强度最大、对金融行业的风险溢出强度最小。

基于上述研究结果,本文认为:一方面,我国作为原油消费大国,不仅要关注国际原油市场的变动,还要关注上海原油期货市场对各行业的风险溢出效应。尤其当油价上涨时,需重点关注能源、医药等行业的上行风险;当油价下跌时,需重点关注能源、可选、医药等行业的下行风险。另一方面,我国需继续加快建设上海原油期货交易所,尽早掌握亚太地区能源定价权,完善价格发现机制,降低市场不确定性,为实体经济高质量发展提供金融支持。另外,金融部门需制定积极政策以应对新冠疫情、俄乌战争等重大事件造成原油市场对我国各行业的冲击,进一步规避极端风险带来的不良影响。

参考文献:

[1]Ji Q, Zhang D. China’s Crude Oil Futures: introduction and Some Stylized Facts[J]. Finance Research Letters, 2019, 28: 376~380.

[2]Ding H, Kim H G, Park S Y. Crude Oil and Stock Markets: Causal Relationships in Tails?[J]. Energy Economics, 2016, 59: 58~69.

[3]Peng C, Zhu H, Guo Y, et al. Risk Spillover of international Crude Oil to China’s Firms: Evidence from Granger Causality across Quantile[J]. Energy Economics, 2018, 72: 188~199.

[4]Nguyen C C, Bhatti M I. Copula Model Dependency between Oil Prices and Stock Markets: Evidence from China and Vietnam[J]. Journal of International Financial Markets, Institutions and Money, 2012, 22(4): 758~773.

[5]Chen Q, Lv X. The Extreme~Value Dependence between the Crude Oil Price and Chinese Stock Markets[J]. International Review of Economics & Finance, 2015, 39: 121~132.

[6]Jiang K, Ye W. Does the Asymmetric Dependence Volatility Affect Risk Spillovers between the Crude Oil Market and BRICS Stock Markets?[J]. Economic Modelling, 2022, 117: 106046.

[7]Wang X, Wang Y. Volatility Spillovers Between Crude Oil and Chinese Sectoral Equity Markets: Evidence from A Frequency Dynamics Perspective[J]. Energy Economics, 2019, 80: 995~1009.

[8]Cong R G, Wei Y M, Jiao J L, et al. Relationships between Oil Price Shocks and Stock Market: An Empirical Analysis from China[J]. Energy Policy, 2008, 36(9): 3544~3553.

[9]Caporale G M, Ali F M, Spagnolo N. Oil Price Uncertainty and Sectoral Stock Returns in China: A Time-Varying Approach[J]. China Economic Review, 2015, 34: 311~321.

[10]Mensi W, Al Rababa’a A R, Vo X V, et al. Asymmetric Spillover and Network Connectedness between Crude Oil, Gold, and Chinese Sector Stock Markets[J]. Energy Economics, 2021, 98: 105262.

[11]Zhou Y, Wu S, Zhang Z. Multidimensional Risk Spillovers among Carbon, Energy and Nonferrous Metals Markets: Evidence from the Quantile VAR Network[J]. Energy Economics, 2022, 114: 106319.

[12]Zhu B, Zhou X, Liu X, et al. Exploring the Risk Spillover Effects among China’s Pilot Carbon Markets: A Regular Vine Copula-Coes Approach[J]. Journal of Cleaner Production, 2020, 242: 118455.

[13]顧云,张栋浩,杜在超,黄在鑫.系统性风险度量CoES的建模和检验[J].统计研究,2022,39(1):132~145.

[14]Sun X, Liu C, Wang J, et al. Assessing the Extreme Risk Spillovers of International Commodities on Maritime Markets: A GARCH-Copula-CoVaR Approach[J]. International Review of Financial Analysis, 2020, 68: 101453.

[15]Kumar S, Tiwari A K, Raheem I D, et al. Time-Varying Dependence Structure between Oil and Agricultural Commodity Markets: A Dependence-Switching CoVaR Copula Approach[J]. Resources Policy, 2021, 72: 102049.

[16]Tian M, Alshater M M, Yoon S M. Dynamic Risk Spillovers from Oil to Stock Markets: Fresh Evidence from GARCH Copula Quantile Regression-Based CoVaR Model[J]. Energy Economics, 2022, 115: 106341.

[17]Creal D, Koopman S J, Lucas A. Generalized Autoregressive Score Models with Applications[J]. Journal of Applied Econometrics, 2013, 28(5): 777~795.

[18]刘赛可,何晓群,夏利宇.基于GAS模型的动态VaR预测效果分析[J].数理统计与管理,2022,41(1):179~189.

[19]Salvatierra I D L, Patton A J. Dynamic Copula Models and High Frequency Data[J]. Journal of Empirical Finance, 2015, 30: 120~135.

[20]龚玉婷,陈强,郑旭.谁真正影响了股票和债券市场的相关性——基于混频Copula模型的视角[J].经济学(季刊),2016,15(3):1205~1224.

[21]蔡光辉,徐君,应雪海.基于GAS的混频Copula模型的投资组合风险预测[J].系统工程理论与实践,2021,41(8):2030~2044.

[22]Gong Y, Ma C, Chen Q. Exchange Rate Dependence and Economic Fundamentals: A Copula-MIDAS Approach[J]. Journal of International Money and Finance, 2022, 123: 102597.

[23]Zhu P, Tang Y, Wei Y, et al. Multidimensional Risk Spillovers among Crude Oil, the US and Chinese Stock Markets: Evidence during the COVID-19 Epidemic[J]. Energy, 2021, 231: 120949.

[24]寇紅红,柴建,郑嘉俐,孙少龙.上海原油期货市场是否具有稳定中国股票市场的作用?[J].中国管理科学,2022,30(11):20~30.

[25]Gong Y, Chen Q, Liang J. A Mixed Data Sampling Copula Model for the Return-Liquidity Dependence in Stock Index Futures Markets[J]. Economic Modelling, 2018, 68: 586~598.

[26]Andersen T G, Bollerslev T. Answering the Skeptics: Yes, Standard Volatility Models do Provide Accurate Forecasts[J]. International Economic Review, 1998: 885~905.

[27]Tobias A, Brunnermeier M K. CoVaR[J]. The American Economic Review, 2016, 106(7): 1705.

[28]Reboredo J C, Ugolini A. Quantile Dependence of Oil Price Movements and Stock Returns[J]. Energy Economics, 2016, 54: 33~49.

[29]Liu Z, Zhang H, Ding Z, et al. When are the Effects of Economic Policy Uncertainty on Oil–Stock Correlations Larger Evidence from A Regime-Switching Analysis[J]. Economic Modelling, 2022, 114: 105941.

Which industries are affected by risk spillovers from the Shanghai crude oil futures market more

SONG Jiashan,WEI Siyao,JIANG Kunliang

(School of Economics and Management, Southwest University of Science and Technology, Mianyang, Sichuan 621010, China)

Abstract:Since its establishment in 2018, the association between the Shanghai crude oil futures market and the risk volatility of China’s stock market has become more and more obvious. Different from previous studies that focus more on the overall stock market, we investigate the risk spillover effects from the Shanghai crude oil futures market to the industries in China from the industry dimension in this paper. The 5-minute returns of ten first-level industry indices of the Shanghai Stock Exchange for the period from September 1, 2019, to September 1, 2022, are selected, we introduce the GAS model to make up for the shortcomings of the GARCHs model, and we establish the MIDAS-Copula-CoVaR model to measure the conditional risk of each industry as well as the risk spillover effects it carries. The results show that, first, the Copula model containing the MIDAS structure fits better, which fully demonstrates the importance of incorporating high-frequency data. Second, the upside risk of each industry conditional on the Shanghai crude oil futures market is significantly larger than the downside risk, showing a more obvious asymmetry, which indicates that the oil price increases have a greater impact on each industry. Third, in terms of industries, the falling Shanghai crude oil futures prices have the greatest impact on the energy industry and the smallest impact on the utility industry, while rising prices have the greatest impact on the medical industry and the smallest impact on the financial industry. Fourth, compared to normal cases, extreme upside risk has the largest risk spillovers for the medical industry and the smallest for the consumer industry, and extreme downside risk has the largest risk spillovers for the optional industry and the smallest for the financial industry.

Key words:hanghai crude oil futures market;GAS model;mixed Data sampling;risk spillovers

責任编辑:吴锦丹