建筑工程造价预结算与施工成本管理研究

2023-11-30 14:29高泽强

建材与装饰 2023年35期

高泽强

(广东至衡工程管理有限公司韶关分公司,广东 韶关 516500)

0 引言

造价预结算和施工成本管理是建筑工程项目全生命周期中不同阶段的管理工作,但它们是相互关联的。造价预结算提供了项目投资决策的依据和预算控制的参考,为后期的施工成本管理奠定基础。施工成本管理则根据预算和造价预结算的基础,对实际施工过程中的成本进行控制和管理,确保项目的经济效益和质量目标得到实现。

1 建筑工程造价预结算的主要内容

造价预结算作为前期阶段的管理工作,主要是对建筑工程项目进行全面的成本估算和预算编制,以便在项目开始前制定合理的经济计划。它涉及对工程材料、人工、设备、施工方法等各个方面的成本进行估算,以及对风险因素和不确定性进行评估,预结算的主要内容如图1 所示。

1.1 计取费用的审查

计取费用的审查是指对施工项目中的各项费用进行审查和核算,从而确保费用的准确性和合理性。计取费用审查内容如表1 所示。首先,对施工项目所使用的各种材料的采购价格进行审查,确保价格合理且符合市场行情,对材料的使用量进行核对,避免浪费和过度使用。其次,对施工人员的工资和福利费用进行审查,确保符合法律法规和劳动合同的要求,核对施工人员的工作时间和工作量,确保按照合同约定进行计量和支付。再次,对施工项目中使用的各种设备的租赁费用或购买费用进行审查,确保费用的合理性和合同约定的一致性。核对设备的使用时间和使用量,避免过度使用和费用浪费。最后,对施工项目中的直接费用(如材料、人工、设备等)和间接费用(如管理费用、监理费用、税费等)进行审查和核算,确保费用的准确性和合理性。同时核对费用的计算公式和计算依据,确保计算方法的正确性和合规性。此外,对施工项目中的变更费用进行审查,确保变更费用的合理性和合同约定的一致性,要核对变更事项的变更原因和变更影响,确保变更费用的合理计算和支付。通过对计取费用的审查可以确保施工项目中各项费用的准确性和合理性,避免费用的浪费和过度支付,提高项目的经济效益和成本控制能力[1]。

表1 计取费用审查

1.2 定额套项的审查

定额套项是指在建筑工程中根据工程量清单和相应的定额进行计算的费用项目。

(1)要对工程量清单中的各项工程量进行核对,确保数量的准确性和完整性,具体审查内容是对定额表中的费用计算公式和计算依据进行审查,确保定额的准确性和合理性。

(2)对定额表中的费率和费用标准进行审查,确保费用的合理性和市场行情的一致性。在具体审查中要对定额中的费用项目进行比对和分析,确保费用的合理分摊和不重复计算。

(3)根据具体的建筑工程项目特点和设计要求对定额表中的费用项目进行适用性审查。例如,对于特殊材料或工艺的使用需要核实定额中是否包含相关费用项目。

(4)对定额表中的各项费用进行合并和调整,确保与实际施工情况相符。例如,对于多个相似的工程量项目可以合并计算费用;对于特殊工程量项目可以根据实际情况进行费用调整。通过对定额套项的审查可以确保建筑工程造价预结算中的费用计算的准确性和合理性,避免费用的重复计算和漏项,提高项目的经济效益和成本控制能力[2]。

1.3 项目工程量的审查

项目工程量的审查主要涉及对工程量清单中的各项工程量进行核对和审核,确保工程量的准确性和合理性。首先,对工程量清单中的各项工程量进行核对,确保数量的准确性和完整性,审查过程包括对清单中的项目名称、单位、工程量计算公式等进行检查,以确保工程量的计算方法和依据的正确性。其次,对工程量清单中的单位进行审查,确保单位选择合理和符合规范要求。同时对单位换算关系进行核对,避免单位之间的重复计算或遗漏。再次,对工程量清单中的计算公式进行审查,确保公式的准确性和合理性。审查过程包括对公式中的参数、系数和运算方法进行核对,以确保公式的计算结果正确且符合实际情况。最后,根据具体的建筑工程项目特点和设计要求对工程量清单中的工程量项目进行适用性审查。例如,对于特殊工程量项目需要核实清单中是否包含相关工程量项目。建筑工程量审查内容如表2 所示。

表2 建筑工程量审查内容

2 建筑工程施工成本管理的优化对策

2.1 提升建筑工程预结算审查水平

建立健全的审查制度,明确审查程序、责任和要求,制定相关的工作规范和标准,明确审查的内容、要点和方法,确保审查工作的规范性和一致性。同时也要建立与设计、施工等相关方的沟通与协调机制,及时获取设计变更、施工变更等信息。与相关方保持密切的沟通了解变更的原因、范围和影响,确保审查工作的及时性和准确性。在大数据时代下可以利用信息化技术建立电子化的预结算审查系统,提高审查效率和准确性。通过建立数据库、使用专业软件等手段实现工程量计算、费用核算等自动化处理,减少人为错误和漏项,提高审查的准确性和效率。建立质量管理体系确保审查工作的质量和可靠性,制定质量控制标准和检查流程进行质量把关和评估,及时发现和纠正审查过程中的不足和问题,具体预结算审核流程如图2 所示。通过不断改进和创新审查方法和手段,提高审查工作的效率和准确性,进而增强工程施工成本的管理水平[3]。

图2 预结算审计流程

根据图2 流程可以发现,建筑工程造价在20 万元以内的只需要后勤处进行预结算审核就可以,而超过20 万元则在后勤处审核完成后再经由审计处进行预结算审核,保证审核更加详细、标准,避免出现遗漏而影响了结算管理的效率。

2.2 建立工程造价管理体系

(1)建立一套全面的工程造价管理制度和规范,明确各项管理要求和流程。这包括编制预算、控制成本、审核支付、变更管理、成本分析等方面的规定,确保管理工作的规范性和一致性。

(2)建立一个完善的成本数据库,记录和管理历史项目的成本数据,主要包括各类工程量清单、材料价格、工程工时、机械设备使用费用等信息,通过积累和分析历史数据,提供参考和依据支持成本控制和决策。

(3)在项目启动阶段制定详细的工程预算,并进行严格的控制。预算编制应考虑工程量、材料价格、人工成本、机械设备费用、管理费用等因素进行合理的成本估算。在施工过程中进行成本控制,及时调整和调整预算,避免超支和浪费[4]。

(4)要定期进行成本分析和评估,了解项目的成本结构和成本偏差。通过对比实际成本和预算成本的差异分析其原因,及时采取措施纠正和改进不合理的成本管理做法,具体造价管理流程如图3 所示。

图3 工程造价管理流程

2.3 加强材料成本管控

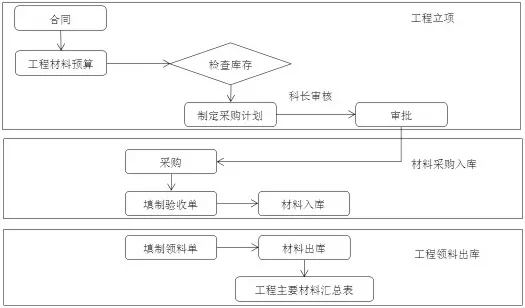

制定合理的材料采购策略包括集中采购、长期合作供应商、招标采购等,通过与供应商建立长期合作关系,争取较优惠的价格和服务条件。同时对重要材料进行提前储备,避免临时采购导致价格偏高。定期跟踪、监控材料市场价格的变化,及时了解价格波动的原因和趋势,通过建立材料价格库记录和分析历史价格数据,对比不同供应商的价格,进行价格谈判和优化。加强对材料质量的管控,确保材料的合格和符合工程要求。建立材料验收制度对进场材料进行检验和抽样检测,严格控制不合格材料的使用,定期对供应商进行评估,建立合格供应商名录[5]。加强对施工现场的材料管理,防止材料的丢失和损坏,建立材料台账记录材料进出场情况,实施定期盘点和核对,确保材料的安全和准确性,具体的材料成本管控流程如图4 所示。

图4 材料成本管控流程

2.4 提高预结算人员专业素养,优化施工成本管理方法

提供相关培训和学习机会,使预结算人员不断提升专业素养。包括建筑工程预算编制、成本控制、材料管理、费用核算等方面的培训,鼓励预结算人员参加行业研讨会、培训课程和相关证书考试,不断更新知识和技能。要求预结算人员具备多领域的知识储备,包括工程技术、材料学、财务管理、法律法规等方面,这样能够全面了解工程施工流程和各个环节的成本管理要求,做出准确的预算和成本控制。使用先进的技术和工具,如建筑信息模型(BIM)(图5)、电子计量等,提高预结算人员的工作效率和准确性,这些技术和工具能够帮助预结算人员进行工程量清单的自动生成、成本核算的自动化处理等,减少人为错误和提高工作效率,准确预测和控制施工成本,实现项目的经济效益最大化[6]。

图5 建筑信息模型(BIM)

3 结语

综上所述,对建筑工程造价预结算以及施工成本管理进行分析可以保证项目在可控的预算范围内,降低建筑成本,增强项目的效益。在施工成本管理过程中主要从预结算审查、管理体系、材料成本、人员素养等方面入手,保证成本管理更加高效,预结算也能发挥出重要的作用。

猜你喜欢

建材发展导向(2021年10期)2021-07-16

中国外汇(2019年21期)2019-05-21

江西建材(2018年2期)2018-04-14

中国公路(2017年16期)2017-10-14

工程建设与设计(2016年4期)2016-02-27

疯狂英语(双语世界)(2016年3期)2016-02-27

管理现代化(2016年5期)2016-01-23

中国卫生(2015年11期)2015-11-10

中国卫生(2015年5期)2015-11-08

安徽医药(2014年4期)2014-03-20