人工智能在加速会计职能转变中的应用

2023-11-30 06:25:08王旸

北方经贸 2023年11期

王 旸

(黑龙江职业学院,哈尔滨 150080)

随着互联网、大数据、人工智能技术的快速发展,“互联网+”已成为经济发展的新引擎,人工智能也逐渐渗透到企业生产经营管理的各个环节,并改变着人们的生活和工作方式。近年来,财务领域的新技术层出不穷,财务共享中心、财务机器人等相继问世。财务共享服务中心是企业集中管理会计核算、财务信息、业务流程、人力资源等数据,并通过信息系统和技术手段对财务工作进行集中处理,是实现企业组织结构扁平化、管理方式科学化的基础设施。财务机器人是指人工智能在会计核算、税务申报和资金管理等工作中的应用。它通过“数据采集+规则设定+自动运算+结果输出”,实现会计流程自动化。随着人工智能技术的发展,会计行业迎来了巨大变革,会计的职能将由核算型向管理型转变,由核算型向服务型转变。基于对会计行业新技术的发展趋势判断和市场需求分析,本文以人工智能技术为切入点,研究人工智能在会计领域的应用。在“互联网+”时代,人工智能技术在会计领域的应用已越来越广泛,并逐渐从“数据处理”向“价值创造”转变。在人工智能技术的支持下,财务智能化程度不断提升,智能财务时代已悄然来临,对企业经营发展和经济结构产生了深刻影响。

一、研究背景与问题提出

人工智能技术是基于数据、知识和算法等要素,能够自动处理复杂业务的技术,自20 世纪60 年代兴起以来,其应用已从早期的辅助决策领域扩展到会计核算、税务管理、审计等领域。伴随着人工智能技术的发展,我国会计行业正在发生深刻变革。

第一,会计核算数字化。随着信息技术的飞速发展,企业会计核算工作逐渐实现了从手工记账到电子化记账、再到智能化记账的转变,数据处理能力得到了显著提升。

第二,财务管理智能化。大数据、云计算等信息技术应用于财务管理领域,财务管理由原来的事后处理转变为事前预测、事中控制、事后分析。

第三,会计人员职能转变,即由“核算型”向“管理型”转变。会计工作不仅包括财务核算工作,还包括了财务分析、决策支持等相关工作,会计人员职能从原来的核算型向管理型转变,并向“价值创造”方向发展。

第四,会计信息质量得到提升,信息披露更加透明。人工智能技术应用于会计工作中,能够为会计人员提供大量、实时、准确的会计信息,财务报表更加全面、完整,会计数据处理能力得到了提升,同时也提升了财务信息质量。

二、问卷设计与数据收集

本文通过对问卷设计、数据收集、数据分析等环节的研究,全面了解我国企业在人工智能时代会计职能转变中存在的问题,并尝试为企业和社会公众提出合理的建议,促进我国智能财务的发展。本调查共发放问卷250 份,其中有效问卷220 份,有效回收率为80%。问卷主要涉及企业层面的调查问题、社会公众层面的调查问题。根据研究目的和设计思路,本次调查主要从企业和社会公众两个层面分别设计问卷。其中,企业层面的问卷针对企业会计人员进行调查,主要包括企业对人工智能的认知、财务部门人工智能应用现状、人工智能对财务工作带来的变化三个问题。

三、调查问卷数据分析

(一)调查问卷基础数据分析

1.社会公众基本情况

参与调查的社会公众,男性比例为68%,女性比例为32%;年龄分布情况如下:18-25 岁的比例最高(22%),其次为26-35 岁(21%),36-45 岁(16%)和46-55 岁(9%)。学历分布情况如下:本科及以上学历的比例最高(68%),其次为大专和高中学历(32%);研究生及以上学历的比例(24%)。在受调查对象中,企业财务负责人、企业会计、注册会计师的比例最高,分别为58%、26%和15%。

2.企业基本情况

从企业性质来看,样本中的大型企业(总资产大于等于5000 万元)占比36.42%,中小型企业(总资产大于等于1000 万元)占比63.58%。从行业类型来看,样本中的制造业占比25.91%,服务业占比20.64%,信息传输、软件和信息技术服务业占比20.21%。从企业类型来看,样本中的国有企业占比16.32%、民营企业占比58.92%、三资企业占比12.16%。

(二)人工智能技术的影响分析

通过分析可知,人工智能技术特性对会计功能转换的影响因子较高,达到3.92。通过分析图1 可知,运算智能将在会计职能中起到很大作用,这一认同率最高(4.27)。其次是“认知智能(能理解会思考)”这一认同率(3.97)。在感知智能、强人工智能和超人工智能的作用上,调查对象的认同度是比较平均的,都在4 分以下。问卷结果显示,弱人工智能对会计功能的影响不大(3.53),所占因子最小。

图1 人工智能技术特征对会计职能转变的作用

图2 人工智能对会计基本职能转变的影响

(三)人工智能对会计职能转变分析

1.人工智能对会计职能转变的整体分析

根据问卷调查结果,将数据进行整体分析,从数据中可以看出,调查对象对于人工智能在企业会计职能转变方面的了解程度比较低,认为企业在未来需要重点培养的会计职能是数据分析、财务预测和管理决策;被调查对象对于人工智能在企业会计职能转变中的作用持积极态度,认为人工智能可以提高工作效率、节约人力成本、减少错误率等;被调查对象对人工智能在企业会计职能转变中的应用持积极态度,认为人工智能可以提高工作效率。调查对象认为人工智能在企业会计职能转变中的应用对企业发展有一定影响,但不会直接影响企业未来的发展。

2.人工智能对会计职能转变的具体分析

人工智能对会计职能转变的影响主要有三部分,分别是会计基本职能、会计扩展职能和会计转型职能,它们的综合效果平均得分都在4 分以上。其中,在调查问卷对象看来,人工智能技术的使用对会计基本职能的综合影响最大(4.19),其次是会计扩展职能(4.16)和会计转型职能(4.05)。

第一,会计基本职能。会计的基本功能涵盖较多,主要包括:核算、监管、控制、服务等等。从总体上分析来看,人工智能将取代会计基本职能的工作岗位认同率(3.94),人工智能在取代会计基本职能工作岗位的同时也将催生新的会计工作岗位认同率(4.31),人工智能将很好地辅助会计人员完成会计基本职能的工作内容认同率(4.33),人工智能将改变会计基本职能的工作模式认同率(4.17)。通过分析可知,人工智能将很好地辅助会计人员完成会计基本职能的工作内容,认同率最高,达到4.33。

第二,会计扩展职能。会计的扩展职能主要有:计划、控制、分析、决策和预测。人工智能对会计扩展职能转变的综合效果平均分4.16 分,总体分数很高。在对会计扩展职能的具体影响上,如图3 所示,与对会计基本职能的影响相一致,调查问卷对象较认同人工智能将催生会计扩展职能,产生新的会计工作岗位(4.25),并认为人工智能对财会人员实现财会工作的拓展功能将起到良好的作用(4.22)。与此相类似,在调查中,调查对象也比较认可人工智能将改变会计扩展职能的工作模式(4.2),但是对于人工智能将部分或全部替代会计扩展职能的工作岗位的认可度比较低(3.83)。

图3 人工智能对会计扩展职能转变的影响

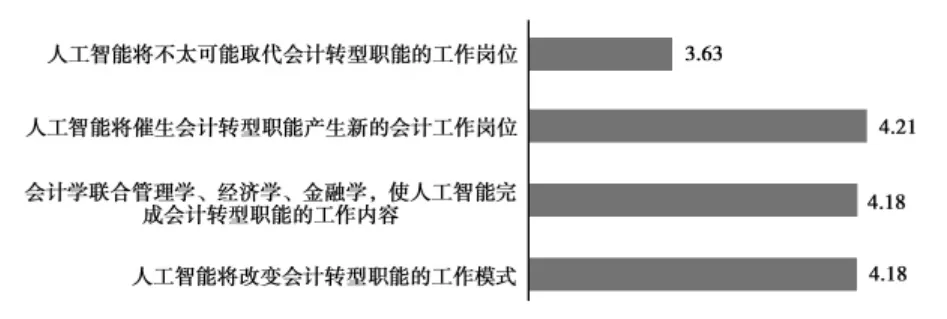

第三,会计转型职能。会计转型职能主要是指会计所能处理的价值创造、价值评价和不确定性等问题。人工智能对会计转型职能转变的综合效果平均分4.05 分,整体评分相对较低。在对会计转型职能的具体影响上如图4 所示,与对会计基本职能与会计扩展职能所产生的效果几乎是相同的,调查问卷对象比较认可人工智能将催生会计转型职能,从而产生新的会计工作岗位(4.21),并且认为会计学联合管理学、经济学和金融学,使得人工智能能够完成会计转型功能的工作内容(4.18)。同样,在调查中,被调查者更多地认可“人工智能”将改变会计转型职能的工作方式,而不认为“人工智能”将会代替“会计转型职能”的工作方式(3.63)。

图4 人工智能对会计转型职能转变的影响

四、结语

财务会计工作是企业经营管理的重要组成部分,企业利用人工智能技术能够帮助会计人员从大量的数据中挖掘出有价值的信息,降低人工成本、提高工作效率和质量,从而使企业实现快速发展。在智能化时代,随着人工智能技术的发展,企业可以利用其进行智能化管理,帮助企业实现降本增效、优化资源配置、提升竞争力和盈利水平。基于人工智能技术在会计领域的应用,本文认为可以从以下几个方面加速会计职能转变:

一是智能化决策。基于人工智能技术的财务决策支持系统可以帮助企业快速发现并解决运营管理中存在的问题,例如业务流程不畅、财务数据质量低下、数据安全和隐私保护不足等。

二是智能税务管理。人工智能技术能够帮助企业实现税务信息的自动采集和处理,并且通过挖掘数据间的关联关系,帮助企业建立税务风险模型,从而提高税务管理质量和效率。同时,人工智能技术还能够帮助企业实现税收优惠政策的自动推送与审核,提高税收优惠政策的落实效率。

三是智慧绩效管理。随着人工智能技术的快速发展,企业可以利用其对员工的日常工作进行自动化监督和分析,帮助员工改进工作方式,提高工作效率,从而减少人力成本、提高员工满意度。

企业利用人工智能技术能够实现绩效管理自动化、智能化,帮助企业更好地实现业绩评价,并对业绩评价结果进行反馈、分析和调整。

猜你喜欢

开放教育研究(2020年1期)2020-02-15 12:05:32

经济技术协作信息(2018年7期)2019-01-14 03:05:30

中国总会计师(2017年6期)2017-07-17 15:22:40

商周刊(2017年25期)2017-04-25 08:12:22

中国建筑装饰装修(2017年1期)2017-02-13 09:05:07

当代经济(2016年26期)2016-06-15 20:27:13

山西农经(2015年2期)2015-07-12 09:46:34

创新作文·初中版(2015年1期)2015-03-11 23:57:54

现代企业(2015年9期)2015-02-28 18:57:56

创新作文·初中版(2014年5期)2014-07-18 20:23:30