药市新王者:“减肥宠儿”GLP-1,百亿美元级机遇次第绽放

2023-11-26 01:25余忠

新财富 2023年9期

余忠

既能降糖,又可减重,GLP-1成为药市新“王者”,2022年全球市场规模已超200亿美元,并带动诺和诺德、礼来等医药巨头市值分别突破4000亿、5000亿美元。

在拥有2亿肥胖人群的中国,相关药物的渗透率也有望迅速提升。从投资角度看,终端产品层面可重点关注长效、口服、双靶点等三大研发趋势,产业链层面,多肽合成、注射笔、载体、试剂及填料等领域企业也富含机会。

减重,是许多人一生的事业,也是没有终点的畏途。如果有什么神药能快速见效,其市场必然可观。如今,这一刻正在到来。

一种神奇的新药,胰高血糖素样肽-1(GLP-1)受体激动剂(简称“GLP-1RA”),自获批用于减重适应症以来,已经搅动医药市场,相关药品研发成为这一领域的最热赛道。

2022 年以来,作为此类药品上市的司美格鲁肽(Rybelsus)注射液等在内地医院一药难求,激增的销售额更刮起资本市场的造富飓风,直接推动诺和诺德(NVO.N)市值突破4000亿美元,礼来(LLY.N)市值更突破5000亿美元。

GLP-1 类药物不只应用在减肥市场,在糖尿病、非酒精性脂肪性肝炎(NASH)、阿尔茨海默症等多种代谢类疾病上,也都有广阔应用前景。不过,GLP-1火爆背后也存在一定争议。此前,欧洲药品管理局(EMA)宣布GLP-1 类药物存在引发甲状腺癌的潜在风险,涉及诺和诺德的司美格鲁肽注射液,以及礼来的替尔泊肽,并要求相关公司做出回应。诺和诺德对此回应称,试验和上市后监测的安全数据并未发现该药物与甲状腺癌之间存在因果联系。

作为多种慢性疾病的基础用药,GLP-1 类药物可能是未来极其重磅的药物,值得关注。

GLP-1RA的药理在于,GLP-1受体(GLP-1R)是一个由463 个氨基酸组成的G蛋白偶联受体,广泛地分布于身体各种组织内,比如胰岛β 细胞、胰管、胃黏膜、肾、肺、心脏、皮肤、免疫细胞和下丘脑中;GLP-1RA可以通过和各处的GLP-1受体结合,抑制食欲、延缓胃排空、调节血脂代谢、减少脂肪沉积等。这也是它可以起到代谢作用的最基本原因。

根据半衰期的长短,GLP-1RA可分为短效制剂和长效制剂。全球范围内已经批准上市的GLP-1RA有8款,每周注射1次的长效制剂有5款。

目前,GLP-1RA在治疗糖尿病、肥胖、神经功能障碍等方面都已产生良好的临床效果数据,而这几种疾病均是百亿美元级别的市场,这也意味其潜力巨大。

在肥胖、二型糖尿病这两大适应症上,GLP-1RA均已有比较好的销售表现。

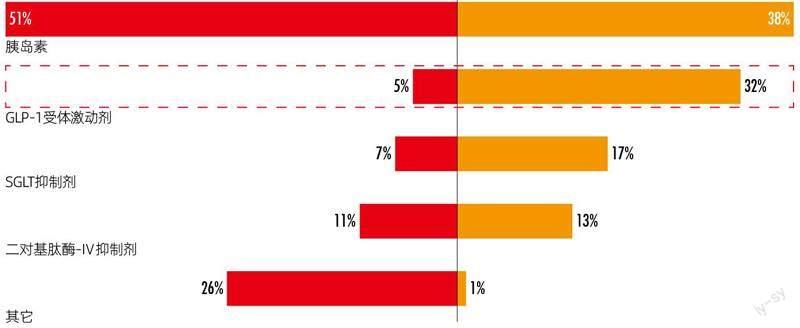

海外相关用药指南中说明,对于二型糖尿病成人患者,GLP-1RA优于胰岛素。根据诺和诺德公告,GLP-1RA在欧美患者中使用人数占比为9%,销售额占比则达到32%,且处于快速攀升阶段,未来有望成为降糖领域第一大药。

在减肥适应症中,GLP-1RA也是一枝独秀,现在已经有两款药物作为减肥药在使用。第一款是利拉鲁肽,属于短效药物,一天注射一次,2016年,其成为首个获批用于减重适应症的GLP-1受体激动剂。第二款是司美格鲁肽,可一周注射一次,市场反响火爆,2021 年6 月,其获FDA批准上市,成为首个用于体重管理的长效GLP-1受体激动剂。

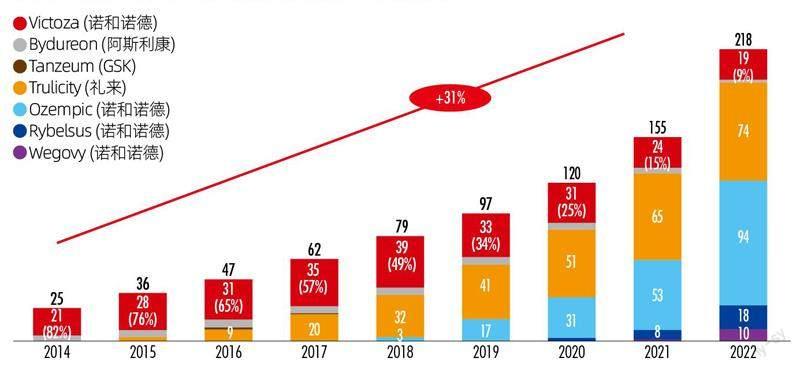

2022 年,GLP-1RA的全球市场规模已超过200 亿美元(图1),各类主流减肥药中,零售处方量占比最高的两款均为GLP-1RA,分别为司美格鲁肽(49.67%)和利拉鲁肽(33.56%),合计占比超过80%。

在美国减肥市场,GLP-1RA的占有率已经超过了80%,但在中国,其渗透率还不高。

在降糖领域,美国市场胰岛素的使用率是38%,GLP-1RA的使用率是32%,且正在快速赶超中;但在中国,胰岛素还是第一大药,市占率达51%,GLP-1RA只有5%( 图2)。截至2022年11月,全球GLP-1RA在糖尿病药物中的处方量占比为5%,其中北美渗透率最高,达到11%,而大中华地区(包含中国内地、台湾和香港)的处方占比仅为2%。这意味着,未来GLP-1RA在中国糖尿病领域的潜在增长空间较大。

事实上,GLP-1RA的市场认可度正不断提高。根据PDB数据库,2016 年到2022 年,样本医院九大类糖尿病药物中,GLP-1RA的销售额稳步上升,从8432 万元增至12.09 亿元,年复合增速高达55.87%。根据券商预测,2025 年GLP-1RA在中国糖尿病领域的市场规模有望达到160亿元。

在减重领域,GLP-1RA的潜力更值得重视,这得益于其疗效显著。

数据来源:民生证券,基石资本整理

图片来源:西南证券

司美格鲁肽临床数据中,2.4mg治疗组的肥胖超重患者,用药68 周以后,可以降低体重17.4%。替爾泊肽作为新一代GLP-1RA,5mg、10mg治疗组患者,第72 周时平均减重最高达到20.9%。在海外减重用药指南中,GLP-1RA已成为主要推荐对象。

目前,中国的肥胖人群已超过2 亿,而全球肥胖人群超过10 亿,预计到2030 年,中国肥胖人群达到3.3亿,全球则将达到20亿。据辉瑞预测,GLP-1RA在肥胖市场的使用规模可能会超过降糖市场,全球GLP-1RA在2030年会达到近千亿美元级别,其中减重市场超过500 亿美元。有券商预测,到2030 年,中国GLP-1RA减重市场规模将近400亿元。

从实际数据来看,GLP-1RA在减重市场的销售正在快速增加(图3)。利拉鲁肽2016年上市后销售额持续增长,2022 年达15.2 亿美元,增速超50%。

减重版的司美格鲁肽2021 年6 月上市,当年销售额为2.2 亿美元;2022 年为8.8 亿美元,同比增长346% ;2023年一季度达6.61亿美元,同比增长225%。

生物制药领域存在一个规律,就是产品在技术迭代之后会形成一个快速替代和放量阶段,在GLP-1领域也是如此。历经多次技术升级迭代后,优势品种正迅速放量。

2005 年,全球首款GLP-1 受体激动剂⸺艾塞那肽获批。该药提取自动物源,使用为一日一次,具有良好的降糖效果,年销售峰值达8 亿美元。

2010 年,第一款人源的利拉鲁肽获批,且在2014 年获批减肥适应症,销售峰值达50亿美元。

2014 年,一周一次的长效GLP-1RA问世,销售峰值提升至74亿美元。

数据来源:中信证券,基石资本整理

2017 年到2021 年,司美格鲁肽横空出世,人源且降糖效果更好,推出了口服剂型,并获批了减肥适应症,2022 年其营收达109 亿美元,而且还在快速攀升。

2022 年,首款双靶GLP-1R/GIPR替尔泊肽获批,并且申报减重适应症,被认为是降糖天花板。2022年仅8 个月,其营收就达到4.8 亿美元,而司美格鲁肽上市首年营收为2.7 亿美元。2023 年上半年,替尔泊肽的销售额高达15.48 亿美元,直接推动其研发商礼来的市值突破5000亿美元。

以此来看,中国GLP-1相关赛道的投资前景也十分光明。其中,终端产品可以重點关注三大研发趋势。

第一个趋势是长效产品,一两周只需使用一次。目前,长效产品策略有两种,一种是Fc融合蛋白,如度拉糖肽;另一种是“非天然氨基酸+脂肪链”,比如司美格鲁肽。

第二个趋势是双靶点产品。以替尔泊肽为例,其同时激活GLP-1和GIP受体,大大提高降糖效果,达到已知降糖天花板,也使得胃肠道副作用减弱。在这一领域的策略有三,即同时激活GLP-1/GIP双靶点、GLP-1R/GCGR双靶点以及激活GLP-1R并抑制GIPR。

第三个趋势是口服药,口服司美格鲁肽开辟先河,通过载体SNAC促进小肠对多肽的吸收,三期实验表明可减重17.4%。辉瑞等公司也在研发口服小分子GLP-1受体激动剂,主要的研发策略是肠道促吸收技术或者小分子。

目前,对应这些研发趋势,国内均有一些公司在开发或布局(图4)。

不止是终端药物,整个产业链都蕴含丰富的投资机会。

其一,受益GLP-1 快速放量,多肽合成产业链有望呈爆发之势。

利拉鲁肽、司美格鲁肽以及替尔泊肽等GLP-1RA均属于多肽类药物,它和小分子、抗体的生产方式有所不同,主要可以分为生物发酵和化学合成两种。以司美格鲁肽为例,它首先是通过发酵合成形成主链,然后通过化学合成来形成整个多肽,最后通过偶联反应,将长效的脂肪链连上去。诺和诺德原研的利拉鲁肽和司美格鲁肽,均采用生物发酵方法制备肽段主链。另外一种是通过化学合成的方式生产,主要有固相合成、液相合成,代表产品有替尔泊肽。

未来,随着该类药物放量,多肽合成企业有望受益。以司美格鲁肽为例,针对糖尿病患者,若为注射液,100 万人一年需要使用50 公斤;若为口服产品,100 万人一年需要4810 公斤。针对肥胖患者,若为注射液,100 万人一年需要105 公斤;若为口服,100 万人一年需要14760 公斤。市场规模大,而且多肽合成环节附加值较高,有非常大的投资机会。

其二,药品使用的一次性注射笔也将放量。

注射笔是用于卡式瓶或预灌封针药物的专用高精度注射器,具有三大使用特质:精准定量注射、实现自主医疗、使用安全便捷。但目前,这一行业集中度比较高,礼来、诺和诺德、赛诺菲(SNY.O)把持了80%的市场份额,大部分为全球最大的注射笔企业瑞士YPS代工。

国内注射笔90%的市场被YPS占据,国内供应商瓜分了剩余不到10%的份额。同时,少数国内主流药厂(甘李药业、联邦制药)开发了自有的供应链。行业空间大,但主要玩家较为集中。

若以司美格鲁肽的用量来计算,它一吨的用量对应612 万人份,一个疗程68 周要使用1.04 亿支注射笔,按照国内公司大约10 元/ 支的价格,612 万病人,注射笔市场就可能达到10 亿元,而真实患者群体远远超出这一规模。

同理,如果患者使用替尔泊肽,每500 万糖尿病病人每个疗程会消耗5000 万支注射笔,市场规模也达百亿级别,国内相关生产企业将受益,如万海、德尔福、威高、翰尔希、嘉树医疗等。

减重是一门大生意,预计到2030年底,全球肥胖人群将达到20亿,GLP-1药物市场规模有望达千亿美元。

其三,多肽固相合成所需的载体和试剂行业有望受益。

第三个机会则来自生产原料。在多肽固相合成的过程中,需要将起始的氨基酸固定在载体上,这种载体通常是树脂材料。在氨基酸通过linker 偶联到载体之后,可以通过重复“脱保护- 偶联”等步骤,将后续的氨基酸一个接一个偶联到后面。反应完成后,用合适的化学试剂将肽链和高分子树脂之间的化学键切断,就可以收获完整的肽链。最后,通过亲和层析、离子交换层析的方式,将多肽纯化出来。在这套生产方式中,树脂、试剂及填料也是产业链上可以关注的机会。

以司美格鲁肽和替尔泊肽的生产过程为例,原研的司美格鲁肽采用DNA重组技术合成主链,国内厂商当前司美格鲁肽原料药的合成以固相合成技术为主,如天吉生物、诺泰生物以及健翔生物。未来,如果国内厂家为全球提供原料的话,主要合成方式还是固相合成,所以,固相合成会成为GLP-1领域最主流的合成方式。

替尔泊肽也是需要通过固相合成的方式,分别合成四段多肽,然后再通过液相合成,将这四段多肽连接起来,形成完整的替尔泊肽。

固相合成载体以及相应溶剂(DMF、乙腈以及二氯甲烷等)均是重要原材料。生产1 吨分子量为1000道尔顿(Da)的多肽中间体,固相合成载体的理论需求量接近2 吨;生产1 吨司美格鲁肽原料药,约需要2.18吨乙腈溶剂和1.27 吨DMF溶剂。在多肽纯化过程中,还需要微球填料。国内上市公司纳微科技、蓝晓科技,还有未上市的百林科等,试剂领域的昊帆生物等公司或将从中受益。

猜你喜欢

中国医疗保险(2022年7期)2022-08-08

— 多适应症药物准入评估方法比较研究

中国医疗保险(2022年7期)2022-08-08

基层中医药(2020年6期)2020-09-11

中成药(2018年12期)2018-12-29

中成药(2018年6期)2018-07-11

特别健康(2018年4期)2018-07-03

基层中医药(2018年1期)2018-03-01

现代园艺(2017年13期)2018-01-19

现代检验医学杂志(2016年3期)2016-11-15

中国卫生标准管理(2015年6期)2016-01-14