先正达 一场盛大IPO背后的农业新范式

2023-11-26 01:25姬婧瑛

新财富 2023年9期

姬婧瑛

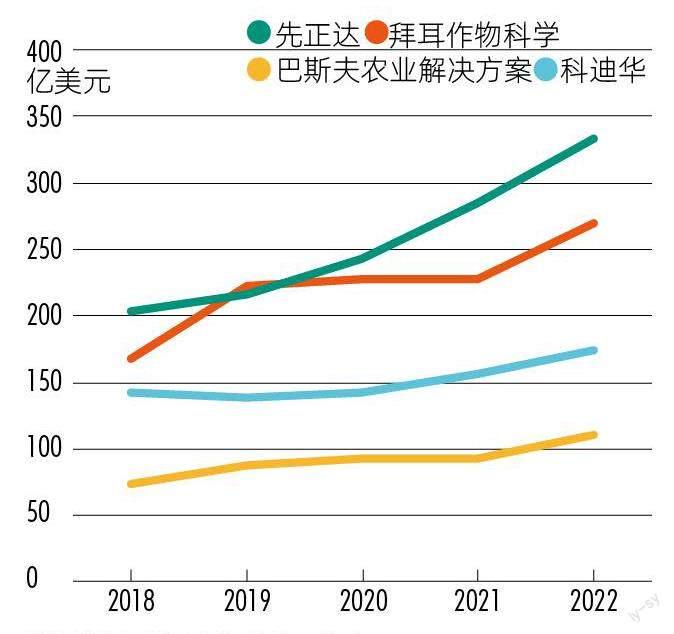

人口增长、环境变化等倒逼全球农化企业转型升级,拜耳、先正达、巴斯夫、科迪华等第一梯队公司,将超过营收10%的资金投向生物制剂、基因编辑、精准农业、数字农业服务等新兴赛道。2022年,四大巨头营收均录得超过10%的增长,巴斯夫农业解决方案营收增长25.9%,宣示科技创新带来的澎湃动力。

作为中国农化领头羊,先正达通过对瑞士先正达、安道麦等公司的一系列并购,构建了从种业、作物营养、植保到现代农业服务的全产业链,业务辐射全球,植物保护、种业收入分别排名全球第一和第三。2022年,先正达依靠强劲的中国市场增长和现代农业服务等业务的落地,实现19%的营收增长。如今,先正达拟登陆上交所,融资650亿元。这一交易若完成,将成为A股13年来最大的IPO。

然而,因收购积累千亿债务的先正达,研发投入仅占营收的6.2%,植保和种业毛利率已小幅下降。在2023年一季度经营现金净流量转负、控股股东中国化工资产负债率高达88%的情况下,上市融资是先正达的必由之路。然而,高负债、低研发下,其上市后能否获得长线资金的青睐呢?

A股或将迎来近13年募资规模最大的IPO,其主角,是全球农化巨头⸺先正达股份有限公司(简称“先正达”)。

2023年6月16日,先正达上市申请获上交所审核通过。从科创板辗转到主板上市的先正达,此次计划发行不超过27.86亿股新股,募资650亿元。

650亿元主要将用于并购、偿债和研发。其中,208亿元用于全球并购,195亿元用于偿还长期债务,130亿元用于研发,78亿元用于扩展现代农业技术服务平台,39亿元用于生产资产的扩展、升级和维护及其他资本支出。

先正达业务辐射全球,植物保护、种业收入分别排名全球第一和第三。其由一系列收购整合而生,通过承接瑞士先正达(Syngenta AG)、安道麦(000553)、扬农化工(600486)等并购资产,构建了覆盖植保、种业、作物营养、现代农业服务等业务的农化全产业链。

但是,过往的高杠杆收购也带来了高负担。截至2022年末,先正达仍积存3037亿元债务和1781.6亿元商誉。高负债影响了其研发投入力度,6.2%的研发营收比,低于拜耳的13.6%和科迪华的8%,也低于被收购前的瑞士先正达的9.2%。

2020-2022 年,先正达两大核心业务的毛利率双双下滑,植保业务由37.28%降至36.86%,种子业务由48.91%降至44.12%。与此同时,其控股股东中国化工的资产负债率持续攀升,2022年末达到88%。

中国化工推动先正达上市,除了完成收购瑞士先正达时的再上市承诺,更重要的目标当在于帮其卸掉历史债务包袱,倾注更多资源在研发和创新业务上,进而保持全球竞争优势。

作为农化产业稀缺的大盘蓝筹股,先正达发行价格或面临20倍到70倍市盈率的激烈博弈,且大概率不会被低估,41 元/股以上的发行价或能反映其价值。

需要关注的是,上市后的先正达,能否以持续增长的业绩兑现其价值,为投资者带来相应的回报?

数据来源:公司年报等公开信息

先正达的前身,是成立于2019年的中化工(上海)农业科技股份有限公司,由中国化工农化有限公司(简称“農化公司”)与麦道农化有限公司(简称“麦道农化”)合计出资100亿元设立,二者分别持股99%、1%,2020年1月更名为先正达。经历2020年11月、12月两次增资后,先正达注册资本增至111.45亿元,农化公司和麦道农化持股99.1%、0.9%。

农化公司为中国化工全资拥有,中国化工则是央企中国中化控股有限责任公司(简称“中国中化”)的全资子公司。中国中化由中国中化集团有限公司与中国化工集团有限公司联合重组而成,于2021 年5 月揭牌成立。其业务覆盖生命科学、材料科学、石油化工、环境科学、橡胶轮胎、机械装备、城市运营、产业金融等八大领域,旗下拥有扬农化工、安道麦、安迪苏(600299)、中化国际(600500)、埃肯(ELK.OL)、倍耐力(PIRC.MI)、中国金茂(00817.HK)等16 家上市公司,截至2022年底总资产超过1.5万亿元,列2023 年财富世界500 强第38 位、化学品行业榜第一位。

作为中国化工在生命科学领域的旗舰,先正达目前拥有423 家子公司,经营网络遍及100 多个国家。2020-2022年,其营收由1587.79亿元增长至2248.45 亿元,两年复合增长41.6%,归母净利润增长73.3%,扣非后归母净利润增长131.3%(表1)。

高增长,是全球农化龙头近年的一致表现。

一方面,人口增长等背景下,全球种植面积小幅增长,农场主愿意加强投入,以提高作物生产效率。另一方面,环境变化导致病虫害增加,ESG理念落地带动低毒、环境友好杀虫剂成主流,利好以研发见长的龙头。

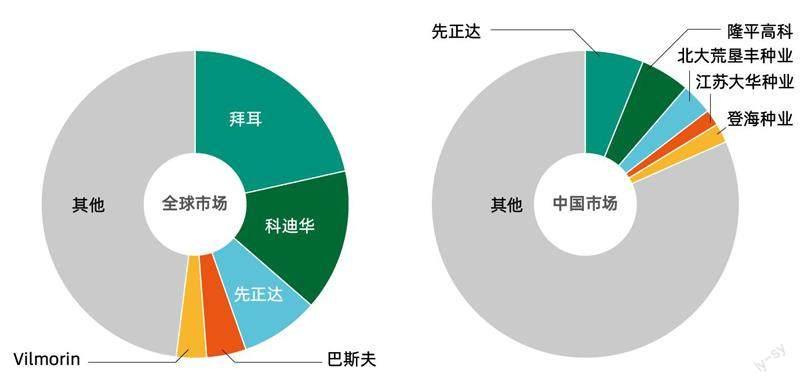

2022年,全球四大农化巨头⸺德国拜耳、先正达、德国巴斯夫、美国科迪华的营业收入均实现10%以上的增长,这一方面来自植保和种子量价齐升的促进,一方面受市场集中度提升的影响。

其中,核心业务覆盖医药保健和农业领域的拜耳,与农化有关的作物科学业务营收增长24.56% ;另一化工巨头巴斯夫,农业解决方案业务的营收增长25.9%,创5 年来最高增速(图1)。

科技助力传统农业转型升级的时代,农化巨头蓬勃的生命力可见一斑。

数据来源:公司招股书

数据来源:公司招股书

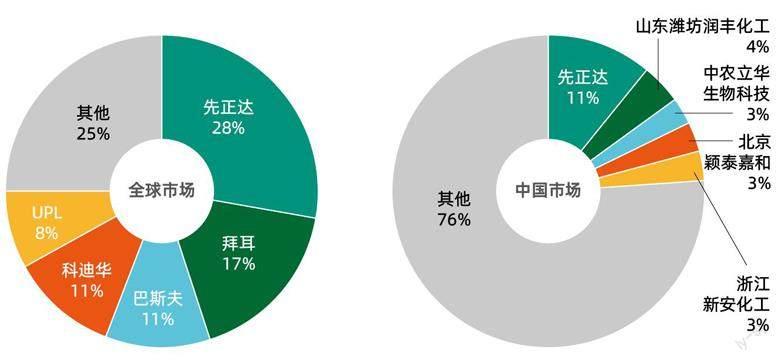

根据经营业务不同,先正达下设先正达植保、先正达种子、安道麦、先正达中国四大单元。其中,先正达植保是全球领先的专利植保产品提供商;安道麦是全球最大的非专利植保产品供应商;先正达种子具有领先的生物育种技术与研发能力;先正达中国负责承接其他三大业务单元的中国业务。

2022 年,先正达植保、先正达中国、先正达种子、安道麦的营收占比分别为48.78%、25.9%、14.09%、20.5%。其中,先正达植保不仅收入占比最高,也是公司利润的主要来源(表2);先正达中国则营收增长最快,2020-2022 年,其营收由359.4 亿元增至582.4 亿元,增长62%。

从细分业务看,先正达的植保、种子、作物营养、现代农服的营收均实现增长,合计占比超80%的植保和种子业务,2022 年较2020 年增长37%,是其稳业绩的基本盘(表3)。

农化巨头的植保业务中,除草剂作为销量和营收最高的品类,代表企业的竞争力。2022年,拜耳、科迪华、巴斯夫的除草剂营收分别同比增长56.3%、20.3%、41.3%,是拉动各自营收增长的核心动能之一。

除草剂也是先正达销量增长最快的品类。其种子产品中,玉米和大豆种子销量最高,但水稻、小麦、大麦等大田作物种子销量近三年几近翻倍,现代农业服务的营收占比由3.12%上升至9%,而植保、种子、作物营养的营收占比均有小幅下降(表4)。

那么,跻身全球农化头部阵营、业绩持续增长的先正达,如何炼成?

先正达的全部资产和业务,均来自资产重组过程中受让的境内外子公司,包括瑞士先正达和安道麦。

三大并购改变全球农化版图

中国化工收购瑞士先正达,是2015 年开始的全球农化巨头并购潮中最受瞩目的交易之一。

这一年,受气候变化、农作物价格下跌、汇率变化等因素影响,全球农化市场一片萧条,标普高盛农业全收益指数自2012年末至2015年末下跌了41%,巴斯夫销售额同比下降5%,陶氏化学下降16%,杜邦下降11.5%。

煎熬之下,农化公司掀起一轮大并购,以做大图做强,其中三大交易几乎重塑了全球市场格局。

其一,是拜耳以630亿美元现金收购孟山都,成为全球最大的种子和农化公司,交易时间为2016年5月至2018年6月。收购前,拜耳在植保领域居全球第二,种业领域居全球第七,美国种业巨头孟山都则掌控着全球超过90%的转基因种子专利权,但其除草剂产品草甘膦至今深陷致癌質疑。

其二,是市值均超过600亿美元的陶氏化学和杜邦合并为陶氏杜邦(DowDuPont),超越巴斯夫成为全球最大化工公司,市值超过1300亿美元,交易时间为2015年12月至2017年8月末。合并后的陶氏杜邦先后分拆为三家独立公司,其中,原陶氏农业部门和杜邦农业部门组成新的农业公司科迪华;陶氏除农业和电子材料外的部门与杜邦功能材料部门,组成新的(陶氏)材料科学公司;陶氏的电子材料与杜邦除农业和功能材料外的部门,整合形成新的(杜邦)特种产品部门。

数据来源:公司招股书

数据来源:瑞士先正达年报(已退市),新财富整理

其三,是中国化工以430亿美元的对价,收购历史超过250年的农业公司瑞士先正达94.7%股份,交易时间为2016年2月至2017年6月。在此之前,孟山都曾于2015年5月先向瑞士先正达提出450 亿美元的收购要约,杜邦、巴斯夫也有意与瑞士先正达合并,但最终中国化工将其收入囊中。2018 年1 月8 日,瑞士先正达的普通股从瑞士证券交易所退市,2018年1月18日,其存托凭证从纽交所退市。中国化工承诺,5年内帮助瑞士先正达重新登陆资本市场。

经过这一轮并购重组,全球农化市场集中度上升。2013年,六巨头(瑞士先正达、德国拜耳、德国巴斯夫、美国杜邦、美国孟山都、美国陶氏化学)已占据了超过75%的农药和超过60%的商业种子市场。到2021年,全球植保行业前五大企业的市场份额合计75%,前11家企业的市场份额达97.5%。

与此同时,农化企业也分化出三层梯队。

第一梯队以拜耳、科迪华、巴斯夫、先正达为代表,属于研发驱动且专利丰厚的国际化运营公司。其研发投入占营收的比重超过10%,产品矩阵庞大,具有遍布全球的产业链和销售网络,能够平衡不同地域、不同产品线的波动,抗风险能力强。

第二梯队是以三井物产、日本曹达、住友化学、日产化学、日本农药(Nihon Nohyaku)等为代表的日本研发型农化公司,拥有强大的研发能力和专利储备,并通过全球投资、合作、并购来拓展市场。

近年来,人口增长带动粮食需求强劲上升的印度,吸引日本农化公司集中进军。例如,2016年,住友化学收购印度上市的伊克胜作物护理(ExcelCrop Care Limited,ECC)的多数股权,并将其与住友化学印度公司合并。2020 年9 月,三井物产联合日本曹达联合创新合资公司,收购印度农化公司BIL(Bharat InsecticidesLtd)的56%股权。2020 年2 月,日产化学出资70%、印度Bharat出资30%,联合组建农化公司,生产农药原药。日本农化公司已成为印度市场最重要的参与者。

同时,印度的农化公司也不断扩张,例如2018年,印度最大的作物解决方案公司UPL以超过40亿美元的对价,收购美国Platform SpecialtyProducts(PSP)的农药业务(主体为爱利思达生命科学公司),跃升为全球第五大农业解决方案公司。

第三梯队是以PIIndustry( 印度)、Nufarm(澳大利亚)、扬农化工等为代表的仿制型/非专利药公司。其主要与第一梯队企业合作,专注于仿制原药和新剂型开发。

在市场集中的进程中,中国化工收购瑞士先正达成为必然。

中国化工高杠杆收购瑞士先正达

在全球植保和种子领域具有竞争优势的瑞士先正达,其股东为何出售多数股权?

瑞士先正达的历史可追溯至1758年,鲁道夫·嘉基(Rudolf Geigy)在瑞士创立制药公司嘉基(Geigy),进行疟疾等昆虫传播传染病的研究。进入20 世纪后,嘉基先后与Ciba和Sandoz合并成立诺华(Novartis),帝国化学工业分拆捷利康(Zeneca)后与阿斯特拉(Astra)成立阿斯利康(AstraZeneca)。2000年,诺华将旗下的农业业务与阿斯利康的农业业务合并,成立瑞士先正达,总部设于瑞士巴塞尔。

经过250多年的发展,瑞士先正达形成了植保和种子两大核心业务,2014年成为全球第一大农药公司、第三大种子科技公司,2016年营业收入887亿元,净利润81.7亿元,农药和种子的市场份额达到20%、8%。

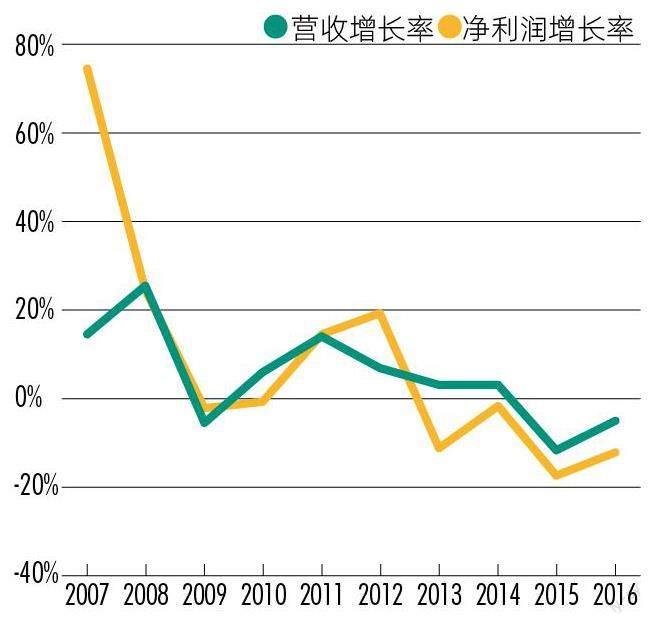

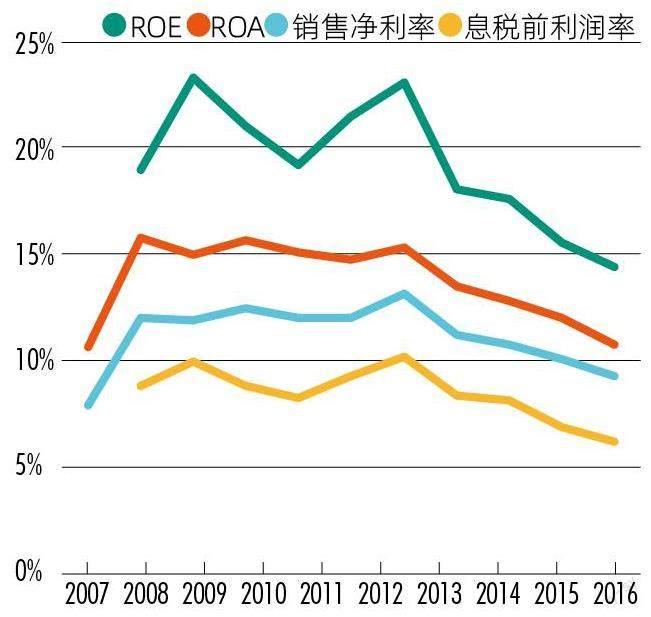

2006-2016年,受粮食价格波动、专利保护到期、资产收购和出售等因素的影响,瑞士先正达的营收和净利润增速震荡向下(图2),净资产收益率(ROE)、总资产收益率(ROA)、销售净利率、息税前利润率均在2012年后明显下滑(图3)。更为重要的是,2014-2016 年,其总资产、净资产、营业收入和净利润均为负增长(表5)。

这样的情况下,瑞士先正达需要寻找增量,广阔的中国市场成为其目标。

早在1994年4月,瑞士先正达已在江苏设立先正达(苏州)作物保护有限公司,进行农药产品的复配分装销售。1998年4月,其又设立先正达南通作物保护有限公司(简称“南通公司”),注册资本7920万美元,这是当时中国最大的农化投资公司之一。2013年,瑞士先正达向南通工厂投资9000万美元,提升农药等产品产能1000吨。此外,南通公司还收购了彼时中国最大的玉米种子公司三北种业有限公司49%股权。2020-2022年,南通公司营业收入由24.5亿元增至39.7亿元,净利润由0.28亿元增至1.86亿元。

将中国市场作为增量目标的瑞士先正达,连续拒绝了拜耳等同行的收购提议,转向中国化工伸出橄榄枝。而2015年的中国化工营收约为401亿美元,总资产为574亿美元,为何出资430亿美元,“勉力”收购瑞士先正达?

当时,正是中国企业出海并购的高潮,农化企业也跃跃欲试。彼时,拜耳等跨国公司在中国攻城略地,植保和种业企业受外资冲击明显。例如在玉米种子市场,以先锋为代表的跨国公司市场份额超过25%,在蔬菜种子市场的份额超过50%。

在农药领域,得益于当年草甘膦、草铵膦价格处于历史高位,2021年我国有9家农药企业销售额进入全球TOP20,但其掌握的主要是“中间体+原药+制剂”的生产能力,在产业链上的“卡位”是向跨国公司提供原药和制剂代加工,在终端市场份额低,品牌效应弱。

不想将关乎粮食安全的配套产业拱手让人,本土企业需要借力收购获得专利,提升全球产业链地位。

具体来看,中国化工与瑞士先正达的业务具有强互补性。例如农药业务,中国化工2016年收购全球最大的仿制药企业安道麦,2017年收购全球前三的专利药企业瑞士先正达,借两笔收购获得了完整的农药产业链。

收购瑞士先正达后,多项海外技术得以被引进中国,部分品种快速商业化,包括用于样本检测的单核苷酸多态性标记(SNP)技术、用于育种的全基因组选择技术体系、抗虫耐除草剂五价复合性状等生物技术性状(含回交转育技术)。

除了“引进来”,还有“走出去”。在瑞士先正达积累的品牌和渠道基础上,先正达成为全球化运营的农化公司,2021年在全球植保市场占有率排名第一、种子市场占有率排名第三。其子公司扬农化工的境外营收由2015年的19.7亿元增至2022年的103.4亿元,占总营收的比重高于66%。与之对应,2021年我国农药出口金额80.1亿美元,出口量220.2万吨,较2014年的41.47亿美元、116.12万吨几乎翻倍。

持续收购扩张,海外营收两年增长34%

业内将全球农化市场拆分成北美、拉美、亚太、欧洲和中东非五个区域,2020年,其市场规模分别占16%、30%、29%、21%和4%。巴西、美国、中国、日本、阿根廷和印度则是市场规模前六大国家,占比分别是18%、14%、11%、6%、5%和4%。

这些区域是农化公司逐鹿之地,竞争也更为激烈,比如,作为科迪华、拜耳作物科学、巴斯夫、Nutrien营收第一支柱的北美(表6)。

业务遍及100多个国家和地区的先正达,海外营收逐年增长,由2020年的1241亿元增至2022年的1662.2亿元,增长34%。其中,拉美增长最快,与中国并列增速最快的两大市场,营收占比由23.85%上升至27.8%(表7)。

竞争最为激烈的北美,为先正达贡献的营收占比从2020年的19.14%下降至2022 年的17.38%。拜耳和科迪华主要覆盖的欧美和亚太(除中国外)市场,贡献的营收占比也在下降。2020-2022年,先正达在欧洲、非洲及中东的营收由346.1 亿元增至391.8亿元,但营收占比由21.8%下降至17.43%。

在主场亚太,先正达则遥遥领先。2022 年,先正达相关营收达到112.83亿美元,远高于拜耳作物科学的24.33亿欧元、巴斯夫农业解决方案的11.3亿欧元、科迪华的10.26亿美元。其中,来自中国的营收高达81.42亿美元,是其业绩增长的主要动力。

收购,是先正达扩张营收的重要路径。

数据来源:先正达招股书

2017年之后,先正达在国内外进行了多笔收购。在国内,其通过全资子公司中国种子集团,收购荃银高科(300087)20.51%股份,通过委托协议,实际控制荃银高科19.73%股份的表决权,并收购安道麦78.47%的股权、扬农化工36.17%的股权(对价102.22亿元)。截至2023年一季度末,先正达持有荃银高科、扬农化工、安道麦A的股权市值分别为22.72亿元、108.87亿元、166.73亿元。除此之外,先正达还收购了辉丰股份(002496)的植保业务,以巩固其头部地位。

在境外,先正达则收购了瓦拉格罗、尼德拉两家公司。意大利公司瓦拉格罗成立已40多年,是全球排名第一的生物刺激素公司,主要提供生物刺激素和特种营养素等植物营养解决方案。2020年10月,先正达植保(瑞士)以5.96亿美元的对价收购了瓦拉格罗。尼德拉则是设在荷兰的一家种子公司,此项收购旨在拓展拉美种子市场。

另外,先正达参股的8家公司也是农化领域的头部企业(表8)。

上市后,先正达计划将208亿元的募集资金用于全球并购。

收购之外,先正达保持核心竞争力的不二路径是投入研发,加厚专利城墙。

数据来源:公司招股书

數据来源:公司年报、招股书

受区域政治环境和汇率、原油、粮食价格波动等宏观因素影响,全球农化市场展现出典型的大周期波动格局,2000年至今已出现三个波动周期。

第一个是2000-2008 年,转基因作物种植驱动的市场增长,第二个是2009-2014年,粮食和饲料需求上升、粮价恢复刺激下的上涨,第三个是2018 年至今,经历2015 年的一段低迷之后,极端天气、粮食需求增长等推动的新一轮增长。

头部企业享受的景气周期红利,直观体现为营收和利润双增。2022年,全球营收TOP20的农化企业,销售额都超过10亿美元,12家达到20亿美元,18家企业的营收实现了超过10%的增长,10家企业增长率超过20%。

以拜耳为例,其作物科学业务2022年实现营收251.7亿欧元,同比增长24.6%。其中,受益于草甘膦需求旺盛、价格上涨,其除草剂销售额达到83.25亿欧元,同比增长43.9% ;同时,种业实现营收92.7亿欧元,同比增长16.2%,全球市场份额第一。

巨头穿越周期、强势增长的核心,是研发投入转化为技术和产品优势。

2018-2022年,拜耳研发支出297亿欧元,占同期营收2183.5亿欧元的13.6%,接近谷歌母公司Alphabet的14.3%。因此,我们可以将拜耳这样的农化巨头看作科技公司,其竞争力同样源自研发和专利。

大力度的研发投入,为拜耳创建了全面的创新管线,未来20年,其作物科学业务的销售峰值将达到300亿欧元,占总收入的一半。

同场竞技的先正达,研发实力也不弱。2018-2022 年,先正达研发投入合计约533亿元,占同期营收总和8556.8亿元的6.2%,但仍低于拜耳作物科学和科迪华、隆平高科(表9)。

截至2022年12月31日,先正达在全球拥有已授权专利共计12647项,其中16.11%在中國内地获得授权,83.89%在境外获得授权;注册商标合计41024 项,其中境内4403 项,境外36621项。先正达在境内已获授权的植物新品种权合计513项,境外合计4688项。

与研发投入正相关的毛利率,也折射出研发投入转化为优势产品的能力。2020-2022 年,先正达整体毛利率由33.79%下降至32.54%,低于科迪华。2021年,其毛利率也低于登海种业和隆平高科(表10)。

拆开具体业务来看,种业和植保是其毛利率第一、第二的业务,但或因专利过期等原因,2020-2022年,两大业务的毛利率都小幅降低,其中,植保由37.28%降至36.86%,种业由48.91%降至44.12%。同期,完全依靠中国市场的作物营养和现代农服业务,毛利率虽远低于植保和种业,却逐年增长,分别由7.83%、7.74%增至11.71%、8.76%。

参照退市前的瑞士先正达数据,先正达研发投入力度也是下降的。2006-2016 年,瑞士先正达研发支出合计822.63 亿元,占营收总额8927.53 亿元的9.2%,其2015 年、2016 年两年的研发支出占营收的比重均达到10.15%。虽然企业体量不同,对比时间不同,但可以看到,先正达研发投入力度小于瑞士先正达,有待重新发力。

新一轮景气周期中,科技与创新已成为农化巨头业绩增长的澎湃动力。

拜耳将市场定位从传统化工企业,转变成现代医药和农业生物技术公司,并将作物科学部门转型为农业生物技术公司,并在2015年发起“飞跃计划(Leaps by Bayer)”,构建“ 自研+投资”的科技焕新体系。

2022 年10 月,拜耳将环境科学业务资产剥离,以更加聚焦于植保和种子性状两大核心业务,并与美国波士顿生物技术公司Ginkgo Bioworks共同研发能增强大豆固氮能力的微生物菌剂,未来,拜耳将独家代理此技术的商业化应用。2023年7 月,媒体报道,拜耳欲分拆作物科学业务独立上市。

与此同时,巴斯夫也在推进数字技术在农业解决方案业务的应用,科迪华则以创新的产品线,应对成本上涨和供应链不稳定的挑战。

在这一实力比拼中,因收购背负重担的先正达,想要大力加码研发投入,上市融资成为必然。

先正达因承接了瑞士先正达、安道麦等收购资产,得以跻身全球农化头部阵营,但承接资产也为其带来了高额的存量债务和商誉。

截至2022 年末,先正达的商誉达1781.6 亿元,占总资产的31.09%。其中,因收购瑞士先正达(自2019年开始将相关的商誉在先正达植保和先正达种子两个分部中予以拆分)、ADAMA Solutions、中化云龙、荃银高科和其他公司确认的商誉分别为1712.49亿元、48.05亿元、5.31亿元、6.52亿元和9.22亿元。

2019年,先正达成立后,以同一控制下企业合并的方式,承接了中国化工收购瑞士先正达产生的商誉,其在先正达商誉总额中的占比达96%。在农化巨头的三大收购交易中,中国化工收购瑞士先正达产生的商誉最低,且商誉占收购对价的比例也与其余两项交易接近(表11)。从先正达持续增长的业绩来看,短期内商誉减值的可能性较小。

相较商誉,债务是先正达更棘手的难题。在申请上市前,其已通过债务重组,消化了部分负债。

306亿美元债务重组,资产重组打造上市主体

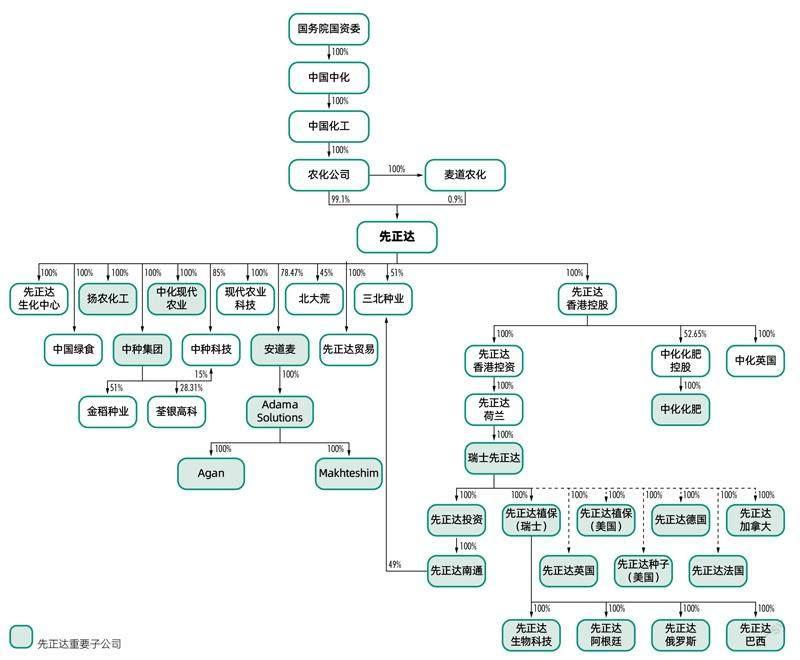

先正达成立后,受让了中国化工和中化集团下属公司股权,其中,境内农业资产以无偿划转或协议转让的方式完成转让(表12),境外农业资产以名义对价方式完成转让(表13),最终形成了由国资委间接全资控股的股权结构(图4)。

数据来源:公司招股书、年报等

数据来源:公司招股书

资料来源:公司招股书

资料来源:公司招股书

值得一提的是,在中国化工收购瑞士先正达时,通过设立于海外的特殊目的实体(SPV),进行了关联方借款、银团借款等多笔融资,而在资产重组过程中,先正达作为承接两化集团农业资产的整合平台,取得了该SPV的股权,同时承接了相应负债。债务主要包括中国化工收购瑞士先正达时形成的负债本金306亿美元、瑞士先正达发行的47.5亿美元债券。

2020年,先正达通过债务重组,剥离本金约166.1 亿美元的债务,偿还本金约19.9 亿美元的债务,截至2020年末,先正达剩余债务本金120亿美元。

我們来看不同债务是如何消化的。

先正达与中国化工及其下属企业的内部往来款有81亿美元,其中,先正达以自有资金偿还4.9 亿美元,另外76.1 亿美元转化为中国化工旗下农化公司对先正达全资子公司先正达香港有限的债权。该债权经流转后,转为农化公司对先正达的增资,即债转股。农化公司以76.1亿美元(约531亿元人民币)的债权认缴先正达新增注册资本约5.31 亿元,增资/转股单价为100元/注册资本。

中信银团向先正达香港有限提供的55亿美元的银团贷款,同样债转股,由中国化工香港全资子公司化工红桥承接,并转化为农化公司对先正达的增资。中国化工以55亿美元(约385亿元人民币)的债权,认缴先正达新增注册资本3.85 亿元,增资/转股单价为100元/注册资本。

先正达香港子公司向GlobalChem Investment Limited发行的100亿美元境外永续债,其中35亿美元被赎回,资金来源于农化公司香港全资子公司农化金桥向先正达香港的借款35 亿美元,该借款同样债转股,变为农化公司对先正达的增资。2020 年12 月16 日,该交易完成后,Global Chem持有的永续债降为65亿美元。农化峰桥等债务则多数留存(表14)。

经过这样的债务重组,先正达留存的债务共167.5 亿美元。截至招股书签署日,其中部分债务提前赎回,留存在先正达的收购相关债务本金降至159.5亿美元。

值得一提的是,中国化工的负债规模也急剧放大,由2015年的3018.6亿元增至2022年的7923.2亿元,2022年末的资产负债率达到87.97%,归母净利润2017年以来均为亏损,亏损总额527.28亿元,财务风险增加。从这个意义上来看,中国化工推动先正达上市融资,应有借资本市场逐步化解债务压力之意。

产业链地位提升,净现金流转负

图4:资产重组完成后先正达的股权结构

截至2022 年末,先正达的负债总额为3037.1亿元。具体拆解其债务结构,1/3 为收购瑞士先正达的剩余债务159.5 亿美元(约合1111 亿元人民币),1/3为经营性负债1111.3亿元,1/3 为借款948 亿元(短期借款319.6亿元、长期借款628.4 亿元),债务构成相对均衡。

具体来看,先正达1111.3 亿元经营性负债中,应付票据40.14亿元、应付款项841.6 亿元(包括应付账款606.04亿元、应付职工薪酬98.7亿元、应交税费68.5亿元、其他应付款68.4亿元)、预收货款229.56亿元,这代表其对上下游的占款,是其市场地位的表征之一。

先正达的短期负债规模(短期借款+应付票据+应付账款)与主营业务收入正相关,表明负债规模扩张是先正达业务扩张和营收增长的主要动力。

大手笔的收购导致负债规模的增长,在财务费用上体现最为直接。2020-2022 年,先正达期间费用由340.7 亿元增至427.6 亿元,增长25.5%,但期间费用占营收的比重由21.5%下降至19%,表明先正达的管理水平在提升。

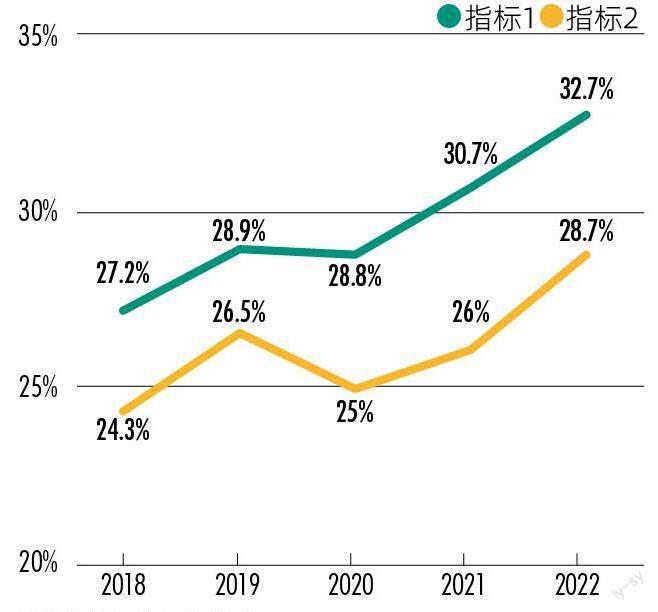

再来看反映零售商对上下游资金占用能力的两组数据指标:指标1(应付账款+应付票据+预收账款)/销售收入、指标2(应付账款+应付票据+预收账款)/流动资产(图5)。新财富统计显示,2018年以来,随着市场规模扩张,先正达对上下游合作伙伴的占款能力加强,这表明,其在产业链中的竞争力和不可替代性均在提升。

数据来源:公司招股书

数据来源:先正达招股书

但是,收购方所要承担的是漫长沉重的偿债压力。2020-2022 年,先正达流动比率、速动比率下降,表示其偿债能力逐年变弱(表15)。截至2022年末,先正达流动比率为1.2,速动比率为0.6,且差于同行业可比上市公司平均值,表明其短期偿债压力很大(表16)。其资产负债率也由2020年的40.6%上升至53%,高于可比公司46%的均值。

不可忽视的是,从2022 年第一季度開始,先正达的经营净现金流开始转负,并连续3 个季度为负。2023年第一季度,其经营净现金流更是探至历史新低的-198.11 亿元,这意味着,其经营已经无法维持现金流运转,对融资的依赖度大幅提升,这或是先正达由科创板转主板,坚定寻求上市融资的根源。

先正达作为全球农化领域的稀缺寡头,会以怎样的价格发行,上市后又有怎样的表现,备受关注。

按照先正达招股书,其计划发行不超过27.86亿股新股,募资650亿元,以此推算,其目标发行价将不低于23.3元/股,发行总估值在3246亿元以上。这样的市值水平能否体现其价值?

先正达估值最难之处在于,其股权高度集中,上市之前只有股东注资和债转股,极少外部融资,没有可参照的估值记录。以农业类公司还是以科技公司的定位来估值,其市场化定价中或出现激烈的博弈。

数据来源:公司招股书

表16:2022年先正达可比农化公司偿债能力指标对比

数据来源:公司招股书

从农化行业细分赛道看,A股龙头企业的发行市盈率大致在20-53倍区间。其中,原药和制剂龙头扬农化工的发行PE为19.85倍;杂交水稻育种龙头隆平高科的发行PE为39.94倍、玉米种子龙头登海种业的发行PE为17.5倍、转基因育种龙头大北农的发行PE为53 倍;种植、育种加工全产业链龙头苏垦农发的发行PE为22.12倍;粮油龙头金龙鱼的发行PE为31.12倍。

再来看新股发行情况。2022 年1 月1 日至2023 年7 月10 日,A股IPO公司611 家,平均发行PE为46.8倍。期间上市的相关行业公司秋乐种业、广康生物、绿亨科技、农心科技的发行PE分别为30.27 倍、32.66 倍、26.36 倍、22.99 倍。23-33 倍的发行PE是近一年多A股对农化类公司的估值水平。

如果按照研发占营收的比重来看,先正达接近于科技公司的投入力度。2022 年1 月1 日到2023 年7 月10日,A股生物科技公司的平均发行市盈率为76.5倍,按照这样的估值定价,先正达发行价将高达62.6元/股,市值达到8720.2亿元。

如果按照稀缺性巨头的估值,可以参照金龙鱼和科迪华。

2020 年10 月15 日,金龙鱼按照31.12倍PE(高于农业类公司平均20倍的PE)、25.7元/股的价格上市后,股价持续上涨,至2021 年1 月7 日,攀升至145.6元/股(PE为176倍),市值一度达到7900亿元,远高于同期大盘和行业指数的表现。即使2021 年10月至今,受全球粮价上涨等不利因素影响,金龙鱼股价走势向下,截至2023年7月10日,其PE仍高达58.2倍。

与先正达业务更为接近的科迪华,是评估其价值的最优坐标。2019年5 月24 日,科迪华以29 美元/ADS的价格上市,发行市盈率约43倍。上市后,其股价屡创新高,至2022年12月8 日达到68 美元/ADS的高点(PE约为42倍),后小幅回调,2023年7月7日收盘价57.3美元/ADS,较发行价翻倍,市值407亿美元,PE为35.5倍。

由此可见,金龙鱼、科迪华上市时的价值均被低估,后续均向上回归。

若以此作为参照,先正达以相对保守的20-70 倍PE发行、上市后PE达到35.5-176倍,其中将有宽阔的估值区间可供定价博弈。

更为重要的是,注册制全面施行后,先正达的估值或会更偏理性。以金龙鱼和科迪华上市后平均50倍的PE来估值,先正达上市后市值或在5700亿元以上,股价超过41元/股。

2023 年以来,资本市场投资风格明显向蓝筹股切换。自带蓝筹属性的先正达,能否获得长线资金的青睐呢?

这取决于其业务竞争力与成长性。

农化企业能否守住基本盘,并在新兴赛道获得市场份额,是决定其未来业绩增长的关键。在这一比拼中,先正达的竞争力又如何呢?

我们且从植保、种子、作物营养、现代农业服务四大业务板块,来看国际趋势以及先正达的布局。

植保:创新拉动增长,生物制剂是竞争力核心

植保业务,是农化公司的基本盘。营收占比超65%的植保业务,是先正达的支柱,其产品主要分杀虫剂、种衣剂、杀菌剂、除草剂四大类。

2022年,先正达植保的全球市场份额仍是第一。2020-2022 年,其营收复合增长率为17%,高于同期全球植保行业5.3%的水平。但从产业趋势看,这一赛道进入提质换挡阶段,其面临对手增速加快的威胁,掌握生物制剂产品线的优势是其保持竞争地位的关键。

首先,植保产业竞争加剧,拜耳增速最快。

近年来,受益于农产品价格上涨,植保产品量价齐升,例如全球用量最大的除草剂,2020-2022年平均单价上涨了36%。2022年,全球植保市场规模同比增长6.2%,达到692.56亿美元,四大植保企业销售额均大幅增长。

其中,先正达植保业务营收1471.95亿元,同比增长23.8% ;拜耳植保业务营收131.8亿欧元,同比增长36.3% ;科迪华农药业务营收84.8亿美元,同比增长16.9% ;巴斯夫农药业务营收76亿欧元,同比增长28.8%。拜耳、巴斯夫的植保业务增速均高于先正达,未来市场的抢夺势必更为激烈。

第二,巨头拥有专利原药和复合制剂双线优势。

国际植保行业受到愈发严格的监管,新化合物的开发难度逐年加大,一种新原药从研发到产业化,平均需要近10 年的周期,投入成本超过2.6亿美元,只有巨头才有实力从事规模化的新型原药和相应制剂的创制。第二梯队的企业只能聚焦于中间体、过期专利原药和制剂的加工环节。

先正达的植保业务主要包括原药合成、制剂配制与包装。其拥有AI辅助研发能力和庞大的化合物数据库,在新药研发的成功率上能够保持优势。另一方面,其能够基于单一原药开发出两种甚至三种复合产品,并不断改善产品的有效性。除了保持存量优势,还能够获得新品研发带来的增量优势。

第三,生物制剂成最具前景赛道,综合植保方案将成主流。

2020-2022年先正达大田作物种子销量、营收几近翻倍。

近年,以生物刺激素为代表的生物制剂产品快速发展,2016-2021 年全球市场规模由28亿美元增至62亿美元,年均复合增长率18%,2026 年将达到约130亿美元。同时,这一市场相对分散,前13大公司仅占总份额的30%,未来市场将向研发能力更强的企业集中。

中国是生物技术研究最为活跃的国家,2016-2021 年生物制剂市场规模由1.5亿美元增至3.5亿美元,年复合增长率17%,至2026年将突破8亿美元。目前,中国生物制剂相关专利申请量排名全球第一。

从新化合物的合成、筛选、验证,到后续开发、登记、生产,先正达的研发技术和实力均处于国际第一梯队。2016-2020 年,先正达累计发现的新有效化合物合计293項,超过拜耳、科迪华、巴斯夫等公司。

具体产品方面,先正达历经10年研发而成杀菌化合物ADEPIDYN®(氟唑菌酰羟胺,简称“APN”),由此合成的植保产品美甜和麦甜,进入中国市场3年,累计推广约7000万亩次,为农民增收约50亿元。先正达中国旗下沈阳农研公司研发的杀虫剂产品双工9080,已累计推广面积超过2.2 亿亩次,挽救经济价值上百亿元。

2020 年,先正达收购的瓦拉格罗,其推出的TALETE能直接调控植物的生理机能,提高其水分吸收和保持能力,避免因水涝不平衡带来的缩产减产。先正达旗下中化化肥推出的优翠露,因解决玉米叶片失绿问题,恢复叶片光合作用,提高玉米的逆境成活率,保障了吉林玉米主产区的产量。先正达在印尼推出的NELVIUMTM产品,能够干扰二化螟的交配行为,有效控制害虫,并保护有益昆虫和授粉昆虫的多样性和丰富性。

当下植保公司发力的方向之一,是通过综合植保解决方案,将传统农药和生物制剂结合使用。例如,在苹果的生长前期,施用化学农药,在开花期和采摘前期,施用生物制剂,以减少对蜜蜂等昆虫的伤害、保证食品安全。拜耳在中国落地的“更多小麦/好麦好卖”“更好蔬菜”“马铃薯防护伞”等植保方案,均是如此。

这样的趋势下,全球市场向头部企业集中,叠加中国政策扶持,先正达能够分享生物制剂发展黄金期的增长红利。

从全球看,美国、巴西和中国市场,是先正达的植保基本盘。2022年,先正达旗下16家重要的植保子公司中,营收超过100亿元且占比超过10%的仅有3家,即美国公司、巴西公司、扬农化工分别实现营收208.72亿元、304.43亿元和158.07亿元,合计占植保总营收的53.1%。

这其中,中国市场大有空间。2021年,全球前五大植保公司收入占比达75%,市场高度集中,而中国前五大植保公司收入占比仅24%,相对分散(图6)。未来,中国市场必然走向集中。

数据来源:公司招股书

数据来源:公司招股书

而先正达中国,若能将先正达植保的新化合物创制能力、安道麦的制剂复配能力和自身的生产供应优势相结合,开发出高性价比的新产品,吃到中国植保市场集中度上升和原药授权/非专利药推广的双重红利,将能以中国市场份额提升,对冲美国等境外市场份额变动的影响。

种子:生物育种重塑农业“芯片”,基因编辑成突破利器

被称为农业“芯片”的种子,是农业技术变革的核心。

1990 年以来,生物科技被引入育种产业,新型品种迭出。至2021年,生物育种全球市场规模突破220亿美元,约占种子市场的42.6%,其中,玉米和大豆是最重要的品类,合计占比超过80.2%。

据Kynetec数据,2016-2021 年全球种业市场规模由432亿美元增至520亿美元。其中,前五大种子公司拜耳、科迪华、先正达、巴斯夫、法国威马(Vilmorin)的市占率合计超过50%(图7)。预计这一市场2026年将增至578亿美元,年均复合增长率为2.2%。

2021 年我国种业市场规模达660亿元,仅次于美国,预计到2026年将达893亿元,年均复合增长率6.2%,明显高于其他地区。

2021年,先正达种业在全球市场份额第三,但与拜耳和科迪华差距较大;在中国市场份额第一,与第二名隆平高科的差距极小。先正达拥有全球领先的种质资源库和生物技术,在400 余条产品线中累计开发了6000多种具有自主知识产权的种子产品,2012-2021年新发现生物技术性状数量13个,与拜耳和科迪华同处全球第一梯队。

其收入主要来源于销售种子、提供种子和性状的许可。2020-2022年,先正达种业营收由228.15 亿元增至314.74 亿元,增幅达38%。其中,8 家重要种子公司营收增长58%,美国、阿根廷和中种集团的营收占比约75%,美国和中国是其最大的两个市场。

目前,种子行业呈现五大鲜明的发展趋势。

首先,大田作物种子销量、营收稳定增长。2020-2022 年,先正达大田作物种子销量由16.4 万吨增至31万吨,几近翻倍。

第二,蔬菜种子国产替代空间巨大。

蔬菜是我国第一大农作物,种植面积常年超过3亿亩,总产量超过7亿吨,总产值超过2万亿元,以10%的种植面积创造了种植业40%的产值,中国人每天的蔬菜消费量约192万吨。这样的天量背后是蔬菜种业的崛起,2022 年,中国蔬菜种子市场规模达200.6亿元,同比增长43%,在种业中占比约为24%。

不过,中国的菠菜、绿菜花、胡萝卜、洋葱等蔬菜种子大量依赖进口,常见的白菜、甘蓝、辣椒、番茄等大宗蔬菜种子2021年国产自给率达87%。先正达在全球拥有30多个蔬菜种类、2500多个蔬菜品种,有能力分享蔬菜种子国产替代的红利。

第三,新品开发成本高昂,中美差异悬殊。

中国育种主要采用杂交技术,这一水平世界领先,美国主要采用转基因技术,例如,孟山都将对草甘膦除草剂有抵抗力的农杆菌DNA转入作物的基因,使其在除草时得以存活。技术差异导致种业效率差距极大,中国玉米亩产量约为美国的60%左右。

全球严格的专利保护机制,为研发实力领先的種业集团建立了极高的竞争壁垒,国际主流的生物育种技术,在中国大规模商业化仍需时日。

第四,基因编辑技术成为全球种业创新突破的利器。

2020 年,CRISPR/Cas9 基因编辑技术获得诺贝尔化学奖,其使用序列特异核酸酶,对靶标基因进行精准定向、准确修饰,以提高作物产量、抗病性。目前,中美基因编辑相关论文和专利申请数量均居世界前列。

基因编辑技术在两方面的应用前景广阔。一是植物替代蛋白,有机构预测,到2025年,其在肉类市场的占比接近10%,替代市场空间巨大。基因编辑还可以用于研发蛋白质含量更高的种子。二是推动杂交技术向高效和增产方向发展。杂交技术需要12年才能产生理想的品种,通过基因编辑技术,单倍体在杂交生产中的应用将进一步改良,能够短时间提升效率。

未来,中国市场急需先正达这样的农化巨头在基因编辑领域做出引领性成果。这一趋势下,先正达深扎基因编辑业务,其50%的在研基因编辑项目与中国农业科学院、中国农业大学和中国科学院等研究机构合作。

第五,转基因种子大规模应用有待时日。

2021年,全球转基因种子市场规模为217.32亿美元,占商品种子市场规模的46%,即近一半的种子为转基因种子。

2021 年末,全球共29 个国家或地区批准种植转基因作物,转基因植物种类多达32 种,累计种植面积达400多亿亩。

中国一直对转基因种子和作物持审慎态度。自2019年首个转基因转化体生产应用安全证书公示以来,中国转基因作物商业化进程明显加速,指标之一是农业农村部审批项目增多。2022 年年初,农业农村部对《农业转基因生物安全评价管理办法》等四部规章的部分条款予以修改。同年6 月,国家农作物品种审定委员会制定了国家级转基因大豆、玉米品种审定标准并发布实施。

未来,如果转基因市场大规模放行,将是先正达种业快速做大的驱动因素。

作物营养:生物质肥成市场主导,先正达“厚圃土壤健康+”落地

作物营养是先正达唯一增长停滞、份额下降的业务。

先正达该业务的市场主要在国内,通过中化化肥经营运作,产品包括基础肥、复合肥、特种肥、饲钙及合成氨、硫磺等,通过4万家网点直达基层,其市场份额和分销网络均居中国第一(图8)。除了自研产品,先正达还代销全球多家创新型特种肥公司的产品,构建了全面的产品序列。

2016-2021 年,中国作物营养市场规模由2553 亿元增至2750 亿元,年复合增长率4%,预计2026年达到3353 亿元。不过,这一行业准入门槛不高、产品同质化严重,且污染高、不符合ESG发展理念。

中国耕地面积总体有限,作物营养产品的单位面积施用量约为英国的2倍、美国的3.7倍、澳大利亚的9.4倍,核心原因是基础肥用量过大,且农户过度施用,由此带来了土壤板结、退化等问题。

相比之下,生物质肥料能够通过微生物之间或与植物之间的合作,增强植物的抗病与抗逆能力,如今已成为作物营养领域的增长分支,可望保持年化10%以上的增速。先正达有望凭借其养分高效利用技术(磷高效与螯合微素)与微生物肥料技术(复合菌剂、菌剂发酵),获得更高市场份额。

数据来源:公司招股书

近年来,先正达中国成立了“厚圃土壤健康+”平台,针对不同土壤特性,集成产品组合,配套可持续耕作模式,帮助农户提升作物培育效率。其在山东蓬莱等地已开始应用。

现代农服:巨头角力,先正达两年营收增长3倍

结合植保、种业、作物营养等业务的现代农服,是农化巨头综合实力输出的重要业务,也是角力的新赛道。

2020-2022 年,先正达现代农业服务的营收增长3倍,在总营收中的占比由3%升至9%,是其增长最快的业务。这有其内在逻辑。

首先,中国农业生产服务业处于初级阶段,市场主体小而散,急需引领者带动,而先正达无疑具备引领实力。

从2017年在中国开展现代农化服務,至2022年底,其在全国运营628个现代农业技术服务平台(ModernAgriculture Platform,简称“MAP”),为8.7万农户提供全程种植技术服务,线下服务面积达到2883万亩,其服务能力正在连点成面。

在黑龙江、辽宁、河南、山东等大豆油料扩种地区,其运营MAP技术服务中心68座,共服务大豆油料55万亩,每亩增产80-115斤,增收250-350元。MAP与安徽省阜南县合作4年,实现农民增收、产业增效,MAP阜南减贫案例入选第三届全球减贫最佳案例。

在线上,其为230 万注册农户、超过100 万个农场、超过2 亿亩土地提供数字农业服务,并为包括阿里巴巴、金龙鱼、中粮、牧原在内的300多个下游合作伙伴提供服务。其中一项应用是全程品控溯源系统,消费者可以通过MAP beside标签,查询部分农产品源头,目前其已累计推广5036万枚标签。

先正达数据显示,MAP农户较非MAP农户,化肥农学效率(单位化肥施用量所能生产的农作物产量)高28.51%、农药农学效率(单位农药施用量所能生产的农作物产量)高21.54%、碳排放强度低13.43%,亩收益高14.06%,单位产出投入成本低14%。

第二,精准农业、智慧农业是长期趋势,先正达正向精准农业解决方案供应商转型。

结合植保、种业、作物营养等业务的现代农服,是农业巨头角力的新赛道。

农业数字化大势下,精准农业解决方案成为巨头集体发力的方向。例如,拜耳作物科学不断推广智慧农业服务软件,帮助农户管理作物,提升经济效益,实现可持续发展。巴斯夫则设立了农业解决方案事业部,2022年,其相关业务实现营收102.8亿欧元,同比增长25.6%,息税前利润(不计特殊目的)达12.21亿欧元,同比增长70.5%。

在中国,过去10年,农业物联网、农业“互联网+”等基建已下沉至乡村。领先公司结合遥感、传感、大数据和人工智能等技术手段,使得植物保护和作物营养产品的施用更加精细化。先正达则搭建了基于SOA的智慧农业GIS遥感平台,对农田动态数据进行建模和多场景应用,实现精准管理;通过“数值模式+机器学习”,研发区域气象预报模式融合算法,提高预报精度和准确率;利用PyTorch机器学习库和ResNeXt预训练模型,搭建深度学习AI框架,研发针对病虫害、杂草和作物缺素情况的AI图像识别引擎,提高各类病虫草害识别精准度。

可以看到,作为农业大国,中国的农业发展已进入创新驱动的新阶段。在中国农化公司向科技公司转型升级的进程中,先正达无疑是打入全球前列的排头兵,其既存优势在一定时期内不会被撼动。但不得不注意的是,其也具有存货增加、人才紧缺的短板。

其中,2020-2022 年,先正达计提的存货(主要为植保、种子及化肥产品)跌价准备分别为26.08 亿元、30.61亿元及40.08亿元,整体存货跌价准备计提比例分别为4.46%、4.33%及3.88%。

对于全产业链农业投入品企业来说,协同研发能力是体现企业核心竞争力的关键,因此,对于种子、植保、作物营养产品等领域的复合型研发人才储备及协同研发机制要求很高,但由于人才培养周期较长,这一领域高端、专业和复合型人才仍然十分紧缺,先正达也不例外。

同时,必须正视的是,此前因高杠杆收购积累的债务,已成为影响先正达研发投入力度、专注前沿方向的限制因素。先正达步入资本市场后,将拥有更多的资本去保证经营的可持续性、研发的持续投入,进而巩固市场份额。如果顺利上市,卸掉债务包袱,先正达未来发展无疑值得期待。

猜你喜欢

销售与市场(营销版)(2022年4期)2022-04-15

广西植保(2021年4期)2022-01-06

今日农业(2021年17期)2021-11-26

农业工程(2020年9期)2020-10-27

中国化肥信息(2019年5期)2019-06-25

农药科学与管理(2019年10期)2019-04-20

新农业(2017年2期)2017-11-06

生活用纸(2016年5期)2017-01-19

新农业(2016年22期)2016-08-16

CHIP新电脑(2016年3期)2016-03-10