美科200亿元IPO,镇江包头俱成赢家

2023-11-24 21:53:41鲍有斌

新财富 2023年5期

鲍有斌

美科股份2020年资产重组后放弃多晶硅,完全拥抱单晶硅。其计划将单晶硅产能提升至35GW,用更高规模换取更高毛利率,进而促进估值提升,此路径能否跑顺,IPO募资50亿元是关键一步。

丰厚利润刺激下,光伏产业链大扩张,然而,潜在的产能过剩危机也不容忽视。2023年一季度,A股光伏公司平均市盈率从68倍调整至40倍,跌超四成,股价腰斩者不在少数。

和一体化厂商相比,硅片专业厂商的估值、营收和市值规模都更低。在专业厂商中,美科股份毛利率低于同行,但其16倍发行市盈率和同行相当,其能否顺利发行,和资本市场冷热、行业发展起落息息相关。

江蘇美科太阳能科技股份有限公司(简称“美科股份”)实控人王禄宝是光伏老兵,还是一个连续创业者。从创办服装厂到化肥厂,再到硅片企业,如今,他终于将美科股份带到IPO关口。他的儿子王艺澄作为“创二代”,也已出任公司董事、总经理,有多名80后高管辅助,为全面接掌家族企业做好准备。

2021年,美科股份三轮融资超15亿元,一级市场对光伏赛道的追捧可见一斑。其中,央企背景的中石化资本投资2.7亿元,至IPO前浮盈336%;员工持股平台浮盈率为672%,多名高管获益超过千万元。

美科股份注册地位于江苏镇江,IPO募投产能落地却由内蒙古包头市承接。2020年末,包头市国资背景的产业发展基金出资1.4亿元,投资美科股份全资子公司包头美科硅能源有限公司(简称“包头美科”),其并未占股,只要求收回本金和1.85%年化收益率。最终,这笔“名股实债”的投资,或为当地带来总投资70亿元,贡献利税25亿元,解决就业岗位数千个。地方政府招商引资,亦将杠杆效应发挥到了新境界。

2022年6月,美科股份IPO申请获深交所受理,是年12月顺利过会,主承销商为国信证券(002736)。这意味着,其登陆创业板进入冲刺阶段。

美科股份拟发行约1.459亿股,募资50亿元,其预期发行价约为34.27元/股,发行完成后,总股本增至5.836亿股,发行总市值约为200亿元。

而2021年6月,其融资前估值仅25亿元,1年时间估值涨7倍,原因还是业绩大增。

2022年,美科股份预计实现营收约127亿元,同比增长约252%;预计实现归母净利润约12.61亿元,同比增长约529%。若和2019年营收5.5亿元、净亏损1.35亿元相比,美科股份营收3年增长超20倍,并从亏损转为大规模盈利,这和其及时转至单晶硅赛道有关。

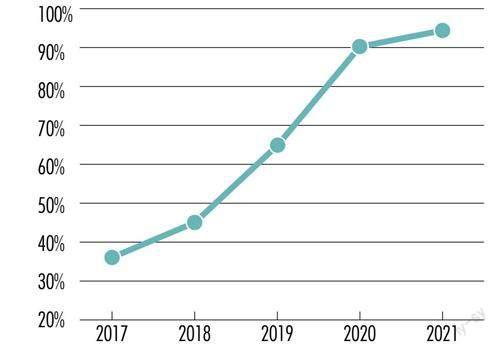

2017年,在中国,单晶硅市场份额只有35%,到2020年已猛增至90%以上,美科股份亦是浪潮中的转舵者(图1)。

2019年,多晶硅片/硅锭还是美科股份营收主力,为其创收2.78亿元,贡献半壁江山,但该板块毛利率为-9.64%,如此,不亏都难。此时,其单晶硅产能在爬坡中。到了2020年中,美科股份决定聚焦单晶硅产业链,并停止多晶硅业务,当年,其多晶硅业务营收占比下滑至6.2%。虽然清理过程导致亏损,但到了2021年,其营收已全都来自单晶硅产品,并顺利扭亏。

从大方向上看,美科股份赌对了。不过,其基本是在行业形势完全明朗后才彻底转型,因此,和同行相比,毛利率处在下风,近3年基本在13%左右。

以2021年为例,美科股份单晶硅毛利率为13.55%,大约为隆基绿能(硅片和硅棒业务)、京运通毛利率的一半,也明显低于TCL中环、上机数控(表1)。双良节能从2021年开始建设单晶硅产能,该板块毛利率从负转为2022年的7.86%,和美科股份此前战略转型时情形相似。

数据来源 :美科股份招股书、同业公司公告,新财富整理(美科股份毛利率取2022年1-6月)

美科股份解释道,随着新建产能快速爬坡和产销规模大幅提升,折旧、摊销及人工较高成本因素将减弱,规模效应全面显现,会使其毛利率水平进一步提升。

截至2020年、2021年末,美科股份的单晶产能分别达到约3GW和10GW;2021年,其自产硅片产量在全球市场占有率约为1.76%。截至2022年6月末,美科股份的“二期二标段5GW”单晶拉棒项目已达产,全部已达产能约17GW单晶拉棒和11GW单晶切片。2022年上半年,全国硅片产量约152.8GW,美科股份产硅片产量约4.15GW,市占率约为2.72%。

美科股份已开工建设包头美科“三期20GW”单晶拉棒项目和配套切片产能,未来合计具备约35GW产能,该项目投资总额为40亿元。而截至2021年末,其流动资产47.3亿元,其中,货币资金、交易性金融资产合计18.7亿元,还需要继续募资。

50亿元IPO募资中,美科股份拟投入该项目37.5亿元,占比为75%;同时补充流动资金12.5亿元,其流动性将大为改善。

历史上,美科股份共获得三轮融资,累计获得资金大约15.4亿元,用于扩充单晶硅片业务产能。若其此次IPO成功募资50亿元,将是历史募资总额3倍以上。

按200亿元发行市值测算,美科股份对应市销率为1.57倍,市盈率大约16倍。相比同行,该估值处于低位。即使经过一季度的大幅调整,截至2023年3月20日,隆基绿能、TCL中环、晶科能源、上机数控和京运通等市盈率(TTM)也分别为24倍、23倍、47倍、12.5倍和16.3倍(表2)。

资料来源:美科股份招股书、同业公司公告、Wind(市值截至2023年3月20日收市)

整体看,2022年,硅片企业营收和利润双双大增,营收增幅全部在60%以上,实现翻倍的也有一半;而利润增幅多在60%以上,光伏行业快速发展可见一斑。只有京运通“增收不增利”,2022年前三季度净利润增幅仅有18%,比营收增幅要少108%。

此外,三家硅片一体化厂商(同时拥有硅片、电池及组件业务)估值更高,市盈率都超过20倍,平均约为32倍,市值都高于千亿元;而硅片专业化厂商估值普遍偏低,市盈率都低于20倍,受限于营收和利润规模,市值都低于500亿元。

美科股份发行估值和专业化硅片同行当前估值基本一致,但其毛利率明显低于同行,这或许意味着,其16倍市盈率并不低。而其IPO募资规模明显高于京运通(25.2亿元)、上机数控(10.7亿元),也领先早期上市的TCL中环(5.8亿元)和隆基绿能(15.75亿元),是2022年初从美股分拆至A股的晶科能源100亿元募资规模的一半。

美科股份毛利率受到压制,一方面是新增产能爬坡,还有一个重要因素,则是其上游成本高居不降。近年,光伏最上游的硅料商定价话语权更高,拿走了行业更多利润。美科股份的单晶硅片销售均价从2019年的2.69元/片,增至2022年上半年的5.79元/片,增幅为115%;而同期主要原材料硅料及循环料,采购均价从58.04元/千克增至215.15元/千克,增幅为270%,远远大于硅片。

硅料厂商获利远超中下游,这种趋势在2022年依然在延续。

根据业绩预告,硅料巨头2022年预计净利润增幅均在1倍甚至2倍以上。如通威股份(600438)2022年净利润为257.3亿元,同比增长217%。大全能源(688303)净利润191.2亿元,同比增长234%。特变电工(600089)盈利158.5亿元,同比增长119%。新特能源(01799.HK)预计净利134亿元,同比增长170%。

而硅片龙头隆基绿能2022年归母净利润147.8亿元,同比增长63%。另一个龙头TCL中环2022年净利润68.2亿元,同比增长69%。

无论是利润规模还是增速,硅片龙头都比硅料龙头逊色。

光伏产业中上游真金白银的利润让龙头企业停不下来,扩产如火如荼,并有将产业一体化进行到底的趋势。

2022年初,晶科能源登陆A股募资100亿元,扩产底气十足,至2022年底,其硅片、电池片、组件产能分别是65GW、55GW和70GW,较2021年的32.5GW、24GW和45GW大幅提高。

2023年1月19日,晶澳科技(002459)抛出约400亿元扩产计划,预计2023年组件总产能将达80GW、硅片和电池分别达到70GW左右。

到2022年底,隆基绿能硅片、电池、组件产能分别达到150GW、60GW和85GW。2023年1月17日,其宣布斥资452亿元在西安投建100GW硅片和50GW电池片项目,再加上芜湖、鄂尔多斯、嘉兴等35GW在建组件项目,未来隆基绿能将形成250GW硅片、110GW电池、120GW组件产能。

而硅料龙头也不满足于只挣最上游的钱。2022年底,通威股份电池片产能为63GW,组件产能14GW。据披露的投资规划,到2023年底,其组件产能将达80GW,总体规划产能100GW,2024-2026年电池片产能达到130-150GW。

光伏行业大发展,但各环节潜在的产能过剩风险也不容忽视。硅业分会预计,2023年硅料产能增量约104万吨/年,年底总产能或超240万吨/年,已明显超出全球需求量。

截至2021年末,全球单晶硅片产能为415GW,硅片产量为232GW,整体产能利用率仅为56%,在建或设计产能全部达产后,下游组件厂商和电站能否消化掉新增产能,这也是美科股份IPO扩产后不得不面对的课题。

美科股份当家人王禄宝,是一个连续创业者,且涉及领域颇为广泛,其在光伏领域耕耘已有18年,将家族最有价值的资产送上市,也逐步完成家族财富的传承。

曾和无锡尚德合作

王禄宝1958年出生于江苏省扬中县油坊镇一个农民家庭,家中7个孩子,他排行第五,9岁时就一边上学一边学习编竹篮,贴补家用。

15岁,王禄宝初中毕业后学习裁缝手艺,后和妻子吴美蓉回乡创办服装厂,淘到“第一桶金”,成为扬中县首个万元户。让家族事业做大的则是创办化肥厂,1994年,王禄宝与南化集团合作,并注册“环太”品牌,1998年销售额破1亿元。

21世纪初,光伏行业方兴未艾,王禄宝抓住机会转战至新赛道。2003年,王禄宝和无锡尚德创始人施振荣会面,顺利成为其供应商。随后,王禄宝陆续设立镇江环太硅、镇江辉煌硅、镇江大旺奥克硅、江苏高照太阳能和江苏美科硅等公司,从事硅片制造以及配套生产。

彼时的125mm×125mm硅片卖到26元/片,还供不应求,王禄宝转行初期利润丰厚。但好景不长,2011年,受到欧债危机、贸易战影响,光伏行业产能过剩。硅片价格断崖式下跌到7.5元/片,低于成本价8元/片,生产越多亏损就越多。王禄宝后来回忆,每天最高时亏损100万元。为了能让企业生存,他殚精竭虑,苦苦支撑。

2014年,随着国家对光伏行业扶持力度加大,海外太阳能发展提速,活下来的环太集团迎来新发展机遇。2016年,王禄宝的环太集团销售太阳能硅片5.2亿片,销售额37.5亿元,其中出口硅片2.56亿片,出口总额1.85亿美元。

中国光伏赛道,从上游硅材料,到中游硅片电池片,再到下游组件和电站,各企业无不在资本市场风生水起,借助上市,拓展新融资通道,进入发展快车道。王禄宝审时度势,不仅及时转换技术路线,还通过重组整合攒出最优质资产送上市,“敲钟”梦想正变得越来越现实。

重组最优质资产,提升上市平台盈利能力

美科股份2017年设立时全称为“江苏高照新能源发展有限公司”,注册资本31800万元,由王禄宝持有98%,其子王艺澄持股2%,并于2020年11月更名为“江苏美科太阳能科技有限公司”(简称“美科有限”)。2021年9月,美科有限整体变更为“江苏美科太阳能科技股份有限公司”。

2020年后,美科有限战略转型同时,家族企业群还通过一系列收购整合转让,厘清单晶硅业务与资产,为其上市铺平道路。

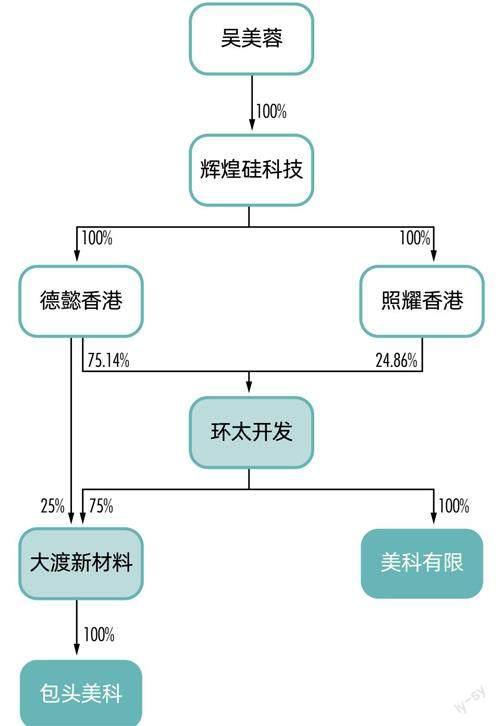

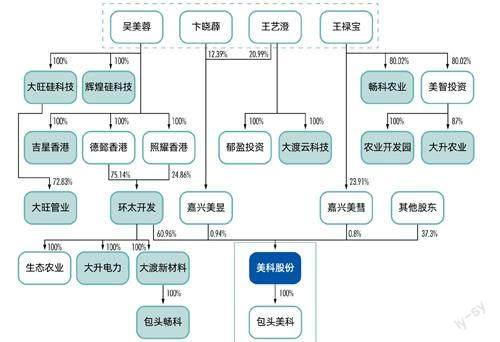

重组前,家族企业中进行单晶硅和多晶硅生产的企业包括美科有限、包头美科、环太开发和大渡新材料,穿透下来均由王禄宝妻子吴美蓉100%控制(图2)。

资料来源:美科股份招股书

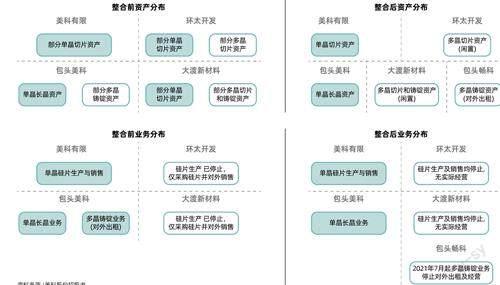

为将所有单晶类资产聚拢在美科有限上,美科有限一方面向环太开发和大渡新材料购买单晶资产;另一方面收購包头美科100%股权,获得其单晶硅棒业务,并将多晶类资产剥离。该资产具体重组又分为四个步骤。

第一步,重组前准备。大渡新材料由环太开发控股75%、德懿香港持股25%,为满足后续整合过程在100%直接同一控制下企业间进行,德懿香港将大渡新材料25%股权以名义定价1元转让至环太开发,由此,环太开发获得大渡新材料100%股权。

第二步,单晶资产购买。美科有限以不含税价格7572.94万元、4294.95万元购买租赁自环太开发、大渡新材料的相关单晶资产,并抵消对应关联欠款。

第三步,多晶资产剥离。包头美科将多晶设备、配套设施等资产及等额负债,无偿转让至大渡新材料在包头新设的全资子公司包头畅科。包头畅科再择机将多晶业务对外租赁及出售。

第四步,单晶资产合并。美科有限以0元对价收购包头美科100%股权。

2020年9月至12月,资产重组完成,王禄宝家族的单晶硅业务已全部集中于美科有限及其100%控制的包头美科,其他企业不再经营,上市主体业务和资产更加独立清晰,还解决了同业竞争问题,而在这一过程中,美科有限掏出的现金仅1.19亿元(图3)。

“创二代”走到台前

美科股份实际控制人为王禄宝、吴美蓉、王艺澄与卞晓晨,王艺澄系王禄宝与吴美蓉之子,王艺澄与卞晓晨是夫妻,四人均有持股,且俱担任高管职位。

目前,吴美蓉持股最高,担任美科股份董事,王禄宝担任董事长。家族合计持有美科股份大约2.69亿股,按照发行价34.27元/股测算,市值超过92亿元。高比例持股也为上市后持续资本运作留下更多空间。

除了主要资产美科股份外,王禄宝名下还有部分农业板块资产,吴美蓉和王艺澄名下也有部分科技板块资产,但无实际经营活动(图4)

资料来源:美科股份招股书(标淡蓝色业务公司已无实际业务)

“创二代”王艺澄为85后,其从瓦尔帕莱索大学毕业后,先后在无锡尚德、美国极特先进技术公司任投资助理、分析师,2012年进入家族企业,目前已出任美科股份的法定代表人、董事兼总经理,其妻子卞晓晨亦担任副总经理。

美科股份高管团队除了财务负责人是70后,其他均是80后,用心良苦的老父亲王禄宝已经提前搭好班子,为王艺澄全面接班打下基础。

在业务转型及资产重组完成后,美科股份迅即于2021年完成三轮融资,价格较为友好,股东也得以获得较高浮盈。

2021年6月,正泰科技、疌泉毅达和卞叶忠、高撑等15名股东,以7.8616元/股,向美科有限增资注册资本480.82万元,耗资3780万元。同时,员工持股平台嘉兴美昱、嘉兴智彗以3.93元/股向美科有限增资763.2万元,耗资3000万元,两笔融资共计6780万元。

与此同时,吴美蓉100%控制的环太开发,向上述15名股东转让美科有限合计5114.7789万元注册资本,以增资价打9.5折作为转让价,即7.4686元/注册资本,环太开发获得资金大约3.82亿元,用以归还关联方欠款和清偿银行债务。

2021年7月,美科有限继续增资,引入新股东中国石化集团资本有限公司(简称“中石化资本”,中国石化集团持股51%,中国石化股份公司持股49%),此次增资价格亦为7.8616元/注册资本。中石化资本以2.7亿元认购新增注册资本3434.4001万元,晋升为第二大股东,并提名杨科为董事。

对上两轮增资,美科有限以2021年7月同行业可比上市公司近6个月的平均市盈率约50倍打五折,即25倍作为参考市盈率,投前估值25亿元。

包头以钢铁和稀土产业闻名天下,现在则成了光伏行业热点城市。

2021年12月,完成股份制改造的美科股份以16.45元/股的价格,新增注册资本7294.8329万元,北京瑞远、建信金融、中信投资和中电投融等机构股东入局,自然人高撑也再次出手,美科股份获得融资12亿元。

2021年底,美科股份已达产10GW产能,预计可实现净利润约2亿元。美科股份以2021年12月同行业可比上市公司近6个月平均市盈率约60倍打五折,即30倍市盈率募资,投前估值60亿元。

约半年时间,美科股份合计融资15.4亿元,可见一级市场对光伏赛道非常看好。

美科股份IPO前,中石化资本、北京瑞远、正泰科技持股7.85%、4.17%和3.5%,为第二至第四大股东。北京瑞远收益率约108%,更早入局的中石化资本等投资收益率为336%。

中石化资本注册资本100亿元,2018年7月成立,直接持有多家上市公司股权,如瑞丰新材(300910)、海正生材(688203)、中控技术(688777)和石化机械(000852)等,还直接或通过子基金参与了超过10家公司战略和Pre-IPO轮投资,投资领域主要集中在半导体、材料和新能源等高端产业群。

美科股份前十大股东中,还有自然人卞叶忠,持股近600万股,占比1.37%。卞叶忠是吴美蓉妹妹的配偶,招股书表示,其较了解公司情况,看好光伏行业发展而入股。2021年6月,卞叶忠以4500万元投资美科有限,按照发行价测算,其持股市值大约2.056亿元,浮盈超过1.6亿元,浮盈率为356%。

嘉兴美昱、嘉兴智彗着两大员工持股平台则承载高管和核心员工的利益。硅棒工厂总经理王军磊、董事会秘书杨利所、财务负责人王世平、硅片工厂总经理冯琰、切片技术研发部主任工程师倪敏,出资份额分别为200万元、200万元、120万元、50万元和20万元。

王軍磊曾任职于内蒙古中环,冯琰曾任职于昱辉阳光能源和无锡尚德,倪敏则较早服务于大渡新材料,这三人也是美科股份核心技术人员。董秘杨利所职业生涯较为丰富,曾任职于毕马威(中国)、浙商证券(601878)、上海泛皓投资、晶科科技(601778)和景杰生物,2017年1月至2020年10月出任晶科科技董事会秘书,曾出资300万元,在员工持股平台金石能源享有1.19%份额。2020年5月,晶科科技上市,5个月后,杨利所就离职,金石能源还在1年锁定期中。

以员工持股平台在美科股份IPO前投资收益率772%测算,王军磊、杨利所两高管浮盈超过1500万元,其他高管也有数百万元收益。

美科股份注册地在江苏,不过,其新一轮产能升级的重点项目则由唯一全资子公司包头美科承建。

2022年,包头GDP约为3750亿元,在内蒙古自治区排名第二,仅次于鄂尔多斯市。此前,包头以钢铁和稀土产业闻名天下,现在则成了光伏行业热点城市。通威股份、大全能源等四大多晶硅头部企业均已布局包头。2022年,包头市多晶硅产能达到30万吨,2023年底前将形成87万吨多晶硅产能,约占全球40%。

此外,美科股份、双良节能(600481)、晶澳科技(002459)、阿特斯、东方日升(300118)等一大批单晶、切片、组件头部企业也集聚包头。2023年,包头单晶产能将达到250GW,占全球40%;切片达到106GW,占全球20%以上。2022年,包头市光伏装备制造业产值或突破1000亿元,2025年将达到6000亿元。达成这一切,和地方政府积极争取分不开。

如包头美科作为包头市政府招商引资的重点企业,当地政府产业基金直接为其提供资金支持,助力企业发展。

2020年11月,内蒙古恒久通资产管理有限公司作为基金管理人出资1万元、美科有限出资1.6亿元、包头市重点产业发展投资基金(有限合伙)出资1.4亿元,共同发起设立包头市重点产业基金昆都仑区伍号子基金(有限合伙,简称“伍号子基金”),共计3亿元。

该产业基金为专款专用,2020年12月至2021年2月,伍号子基金分三次分别向包头美科转入增资款5000万元、1.5亿元及1亿元,累计3亿元,以此获得包头美科注册资本金额19260万元,出资比例为28.38%。不过,包头美科未就该增资办理工商变更手续。

根据合伙协议,伍号子基金享有定期取得固定分红权利,固定收益率为1.85%/年;包头美科应于2024年4月按照投资款及尚未支付的分红金额,向伍号子基金回购其持有的包头美科全部股权,伍号子基金取得回购款后将退还美科有限出资1.6亿元。由此看,该3亿元堪称“名股实债”,包头美科获得极低成本的资金。

据当地媒体报道,包头美科30GW单晶拉棒项目总投资约70亿元,分三期进行,全部达产后,预计实现年销售收入160亿元规模,利税25亿元,创造就业岗位3600个。地方政府出资1.4亿元,撬动了包头美科70亿总投资,直接拉动当地GDP、税收和就业,杠杆效应显著。

美科股份自身的注册地则位于江苏镇江扬中,这也是王禄宝创业的起点。江苏是中国经济第二大省,也是国内光伏业热点地区之一,拥有天合光能(688599)、迈为股份(300751)、上机数控和双良节能等17家光伏上市公司,产业实力明显领先其他省份。

镇江位于常州和南京之间,常驻人口只有322万人左右,在江苏省13个地级市中最少,2022年GDP刚过5000亿元,在兄弟城市中“存在感”较低。但镇江却有21家A股公司,排在第六位,超过GDP更高的徐州、扬州等城市(表3)。

数据来源:Wind,新财富根据公开资料整理(市值取自2023年3月17日收市)

镇江上市公司市值超过百亿元有7家,数量也排在省内第六,其中,鱼跃医疗(002223)市值超过300亿元。美科股份若成功上市,镇江百亿市值公司阵营也将扩容。但美科股份想要超过鱼跃医疗,成为镇江市值新“一哥”,意味着上市后股价要涨一倍,这并不容易。

这是因为,一则硅片专业化企业整体估值在20倍以内,美科股份发行估值和同行已相差无几,上涨潜力或有限;二则,光伏上市公司平均市盈率已经从2022年底的68倍下降到3月中旬40倍左右,回调明显,对美科股份定价也应有影响。行业估值整体回落,二级市场还在震荡,美科股份IPO募资50亿元并不算低,这对主承销商国信证券来说也是挑战。

猜你喜欢

现代经济信息(2022年26期)2022-11-16 02:24:46

装备机械(2021年2期)2021-07-02 13:33:12

金刚石与磨料磨具工程(2019年4期)2019-09-18 11:13:12

能源(2018年10期)2018-01-16 02:37:47

能源(2016年2期)2016-12-01 05:10:32

光学精密工程(2016年2期)2016-11-07 09:02:33

太阳能(2016年6期)2016-09-23 05:39:04

电源技术(2016年2期)2016-02-27 09:04:59

电源技术(2015年12期)2015-08-21 08:58:38

机械制造与自动化(2014年1期)2014-03-01 04:21:42