高质量发展背景下物流上市公司盈利能力分析

2023-11-24 09:27金青梅西安建筑科技大学公共管理学院陕西西安710000

物流科技 2023年22期

金青梅,张 琦 (西安建筑科技大学 公共管理学院,陕西 西安 710000)

0 引 言

随着全球经济的发展和人们生活水平的提高,物流行业逐渐成为消费热点之一。尤其在中国,物流行业的市场规模不断扩大,消费需求不断增长。随着中国经济的快速发展,越来越多物流企业选择上市融资,以增强企业的实力并扩大市场规模。然而,上市并不是企业成功的保证。相反,上市意味着企业要承受更大的市场竞争和投资者的关注,因此其盈利能力也成为投资者关注的重点。盈利能力是企业经营业绩的核心指标之一。因此,对物流行业上市公司的盈利能力进行分析,不仅可以了解其经营状况和竞争力,还能为投资者提供决策参考。同时,研究也有助于探讨影响物流行业上市公司盈利能力的因素,为企业提高盈利能力提供建议和指导。

1 研究设计与数据来源

1.1 研究假设

H1:在物流行业上市企业中,资产负债率与总资产净利率呈负相关。

H2:在物流行业上市企业中,流动比率与总资产净利率呈正相关。

H3:在物流行业上市企业中,总资产周转率与总资产净利率呈正相关。

H4:在物流行业上市企业中,存货周转率与总资产净利率呈正相关。

H5:在物流行业上市企业中,营业总收入增长率与总资产净利率呈正相关。

H6:在物流行业上市企业中,总资产增长率与总资产净利率呈正相关。

这些研究假设基于上市企业的经营特点和财务指标之间的逻辑关系而提出[1],可以为进一步收集、分析数据和解读结果提供方向。

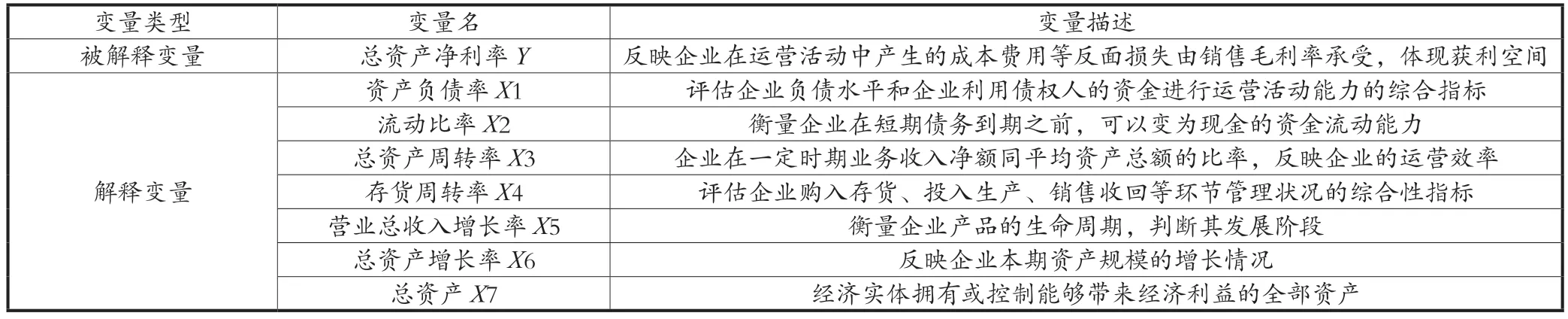

1.2 变量的选取及说明

本研究选取了117家物流行业类上市企业2016—2022年的主要财务指标,数据来源于国泰安数据库中物流行业上市企业的主要财务数据。在处理数据后,使用面板数据用回归分析法[2]对物流行业上市企业盈利能力的影响因素指标展开分析。变量选取表见表1。

表1 变量选取表

1.3 模型的构建及回归分析

其中,i和t分别表示物流行业类各个上市企业和年份,β0为截距,β1—β7为回归系数,ε为随机误差项。本文使用统计软件stata进行回归分析,得到每个解释变量对被解释变量的影响程度,并进一步分析其对企业盈利能力的贡献和重要性。

2 数据分析与实证结果

2.1 描述性统计

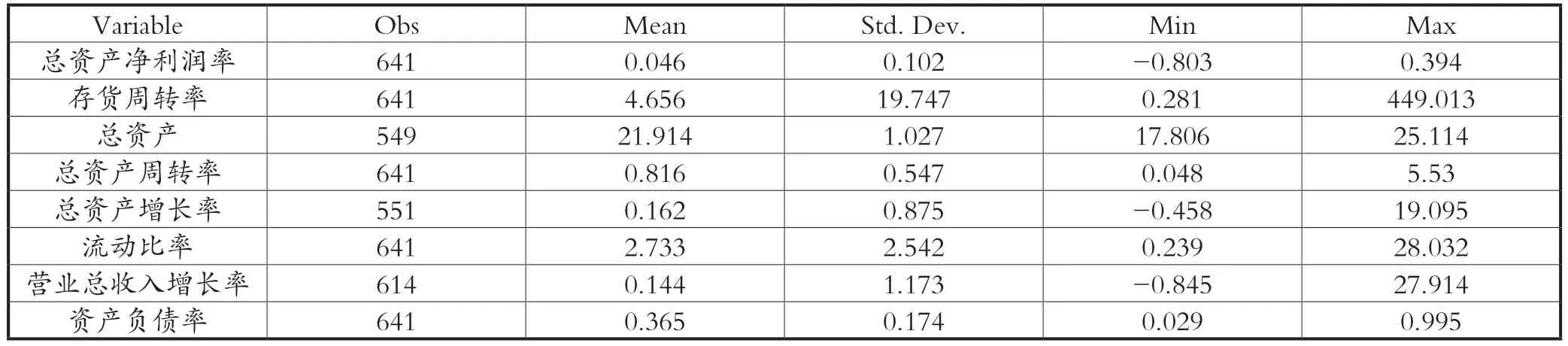

本文对总资产数据进行了对数化处理,变量的描述性统计信息如表2所示。

表2 描述统计表

2.2 固定效应回归

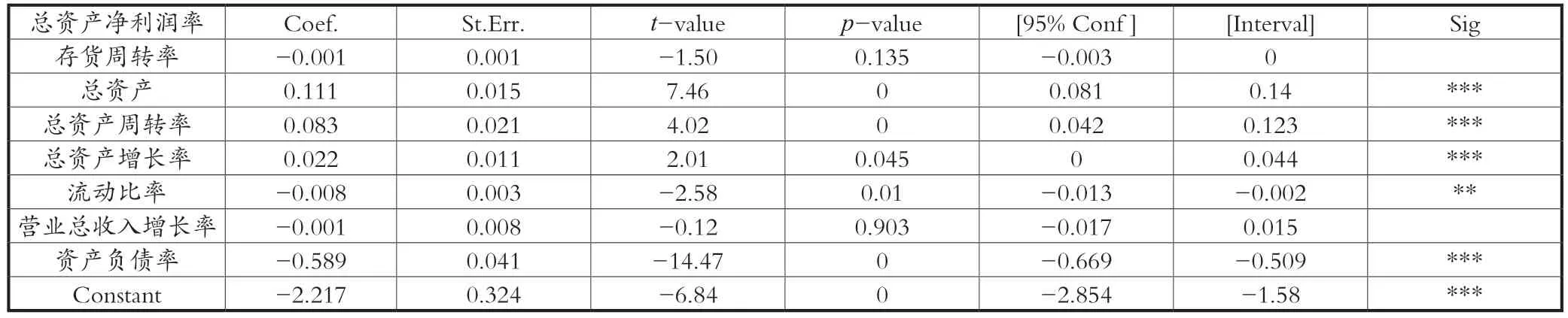

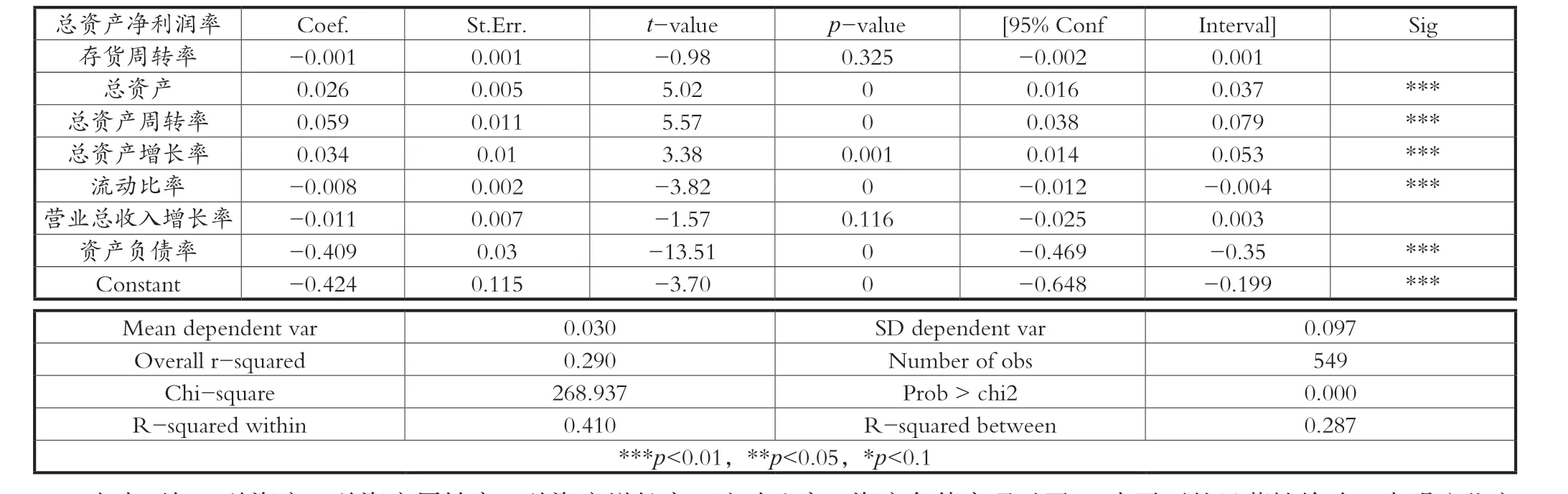

表3显示了117家物流上市公司过去5年间7个关键指标对总资产净利润率的影响情况。

表3 固定效应回归表

表2展示了117家物流上市公司过去5年间8个关键指标的描述性统计情况。其中,总资产净利润率的平均值为0.046,标准差为0.102,最小值为-0.803,最大值为0.394;存货周转率的平均值为4.656,标准差为19.747,最小值为0.281,最大值为449.013;总资产的平均值为21.914,标准差为1.027,最小值为17.806,最大值为25.114;总资产周转率的平均值为0.816,标准差为0.547,最小值为0.048,最大值为5.53;总资产增长率的平均值为0.162,标准差为0.875,最小值为-0.458,最大值为19.095;流动比率的平均值为2.733,标准差为2.542,最小值为0.239,最大值为28.032;营业总收入增长率的平均值为0.144,标准差为1.173,最小值为-0.845,最大值为27.914;资产负债率的平均值为0.365,标准差为0.174,最小值为0.029,最大值为0.995。通过这些指标的描述性统计结果,可以了解这些物流上市公司的经营情况,有助于进行更深入的分析和研究。

首先,回归结果显示存货周转率对总资产净利润率没有显著影响,因为其回归系数为-0.001,p值为0.135。总资产的p值为0,通过了1%水平下的显著性检验,回归系数为0.111说明其总资产增加了1个单位,总资产净利润率可以平均增加0.111个单位。同样的,总资产周转率的p值也为0,也通过了1%水平下的显著性检验,它的回归系数为0.083,说明总资产周转率每增加1个单位,总资产净利润率会平均增加0.083个单位。总资产增长率的回归系数为0.022,p值为0.045,通过了5%水平下的显著性检验。这说明总资产增长率每增加1个单位,总资产净利润率会平均增加0.022个单位。此外,流动比率对总资产净利润率的影响也很显著,其回归系数为-0.008,p值为0.01,说明流动比率每增加1个单位,总资产净利润率会平均减少0.008个单位。资产负债率对总资产净利润率的影响也是显著的,其回归系数为-0.589,p值为0,说明资产负债率每增加1个单位,总资产净利润率会平均减少0.589个单位。

营业总收入增长率和对总资产净利润率的影响不显著,因为它的回归系数为-0.001,p值为0.903。而常数项的回归系数为-2.217,p值为0,说明在其他指标不变的情况下,总资产净利润率的平均值为-2.217。回归的R平方为0.450,说明自变量可以解释总资产净利润率变异程度的45%。

综上所述,总资产、总资产周转率和总资产增长率是对总资产净利润率有显著影响的指标[3]。而流动比率、资产负债率对总资产净利润率也有显著的负向影响。这些结果有助于物流行业的投资者和经营者做出更明智的决策,以提高公司总资产的净利润率。

2.3 随机效应回归

随机效应回归结果如表4所示。

表4 随机效应回归表

由表可知,总资产、总资产周转率、总资产增长率、流动比率、资产负债率通过了1%水平下的显著性检验,表明这些变量对总资产净利润率(ROA)具有统计学意义上的影响。

2.4 豪斯曼检验

表5显示了毫斯曼检验的结果。

表5 豪斯曼检验表

由表5可知,该检验可用于评估随机效应回归模型中自变量的内生性问题[4]。从表格中可以看出,豪斯曼检验的Chi-square test value为92.171,其对应的p值为0。这意味着,在显著性水平为0.05的情况下,可拒绝该假设,因此,本文采用固定效应回归模型。

2.5 稳健性检验

表6为所有变量滞后一期的稳健性检验结果。

表6 稳健性检验

模型结果显示,存货周转率、总资产、总资产周转率和总资产增长率、营业总收入增长率与总资产净利润率的P值小于0.05,表明这些变量与总资产净利润率存在显著的关系。该模型F-test的p值为0.000,表明整个模型通过了显著性检验[5]。同时,该模型的AIC和BIC分别为-1 105.107和-1 072.541,表示该模型对数据的拟合较好。

综上所述,稳健性检验结果与前文固定效应的回归结果一致,即本文的模型具有稳健性。这些结果可以为该行业的公司管理者提供有价值的信息,以提高其盈利能力。

3 结论和建议

3.1 研究结论

根据上述回归结果,可以得出以下结论。

总资产、总资产周转率和总资产增长率、流动比率、资产负债率对上市公司的净利润率有显著影响[6]。其中,总资产和总资产周转率和总资产增长率呈正相关,而资产负债率呈负相关。这说明上市公司的资产规模和资产的运营效率对盈利能力具有重要的影响,同时资产负债率的增加会抑制盈利能力的提升。

综上所述,上市公司的资产规模、资产周转率和增长率、流动比率、资产负债率是影响盈利能力的重要因素,而存货周转率和营业总收入对增长率的影响则相对较小[7]。在实际运营中,上市公司应注重提高资产运营效率并控制资产负债率,以提高其盈利能力。此外,对存货管理和流动性的掌握也要给予一定的关注。

3.2 对策建议

根据回归分析的结果可以得到一些对策建议,以帮助物流上市公司提高净利润率。

3.2.1 提高资产周转率

物流上市公司应注重提高资产周转率。资产周转率指的是公司每年所生产的销售额与总资产之比。提高资产周转率可以使公司更好地利用其固定资产和流动资产,从而提高其经营效率。具体来说,物流公司可以通过优化生产流程、加强营销和推广、降低库存水平等手段来提高资产周转率[8]。例如,物流公司可以通过优化仓储管理和配送流程来提高资产周转率。通过合理规划仓储空间和货物的摆放情况,可以减少货物的滞留时间和损耗,提高仓储效率和资产利用率。同时,物流公司可以优化配送路线和运输方式,以减少运输时间和成本,提高运输效率。

另外,物流公司还可以加强营销和推广,以增加销售额。例如,通过开展市场调研,了解客户的需求和竞争对手的情况,制定针对性的市场营销策略。物流公司可以积极参加行业展览和推广活动,加强与客户的合作,提高客户满意度,从而增加公司的订单量和销售额[9]。

此外,降低库存水平也是提高资产周转率的关键。物流公司可以通过优化库存管理和供应链管理,减少库存积压和过剩的现象。通过与供应商和客户紧密合作,实现及时供应和对需求的预测,可以降低库存持有成本,并确保能及时满足市场的需求。

最后,物流公司还应加强财务管理和资本运作,以提高资产周转率。合理配置资本,优化资金使用效率可以减少资金空闲期,提高资产周转率。此外,积极管理应收账款和应付账款,减少应收账款的逾期和坏账率,可以加快现金的流转速度,提高资产周转率。

综上所述,物流公司可以通过优化生产流程、加强营销和推广、降低库存水平及加强财务管理和资本运作等手段来提高资产周转率,从而提高其经营效率和盈利能力[10]。

3.2.2 保持良好的流动比率

上市物流公司应注重保持良好的流动比率。流动比率指公司流动资产与流动负债之比。保持良好的流动比率可以提高公司的偿债能力和应急能力,从而保证公司的经营稳定性。具体来说,物流公司可以通过加强现金流管理、降低短期债务水平、加强与供应商和客户的关系等手段来保持良好的流动比率。

例如,物流公司可以通过积极管理应收账款和应付账款来优化现金流。及时催收客户的欠款,减少应收账款的逾期和坏账率,可以提高现金的回收速度,增加流动资金的可用性。同时,物流公司还应合理安排付款时间,避免过早支付供应商款项,以延长支付期限,优化现金流[11]。

另外,物流公司可通过降低短期债务水平来改善流动比率。公司可通过优化资本结构,减少短期借款和应付票据等短期债务的规模,降低财务风险。此外,物流公司还可以积极寻求融资渠道,如发行债券或筹集股权资本,以延长债务期限,增加还款的灵活性。

加强与供应商和客户的关系也是维持良好流动比率的重要手段。物流公司可以与供应商建立长期的合作关系,争取优惠的采购价格和信用期,以减少短期应付款项。同时,与客户保持良好的合作关系,提供优质的服务和产品,可以促进订单的稳定性和支付的及时性,有利于保持充足的流动资产[12]。

综上所述,物流公司可以通过加强现金流管理、降低短期债务水平、加强与供应商和客户的关系等手段来保持良好的流动比率,从而提高公司的偿债能力和应急能力,确保公司的经营稳定性。

3.2.3 提高总资产增长率

上市物流公司应注重提高总资产增长率。总资产增长率指公司总资产的年增长率。提高总资产增长率能使公司能够不断扩大规模,增加收入来源,从而提高盈利能力。

首先,物流公司可以通过加强研发投入、拓展市场渠道、并购重组等手段来提高总资产增长率[13]。例如,物流公司可以加大研发投入,开发和应用新的物流技术和工具,提高生产和运输效率。通过不断创新,提高服务质量和客户满意度,物流公司可以吸引更多客户和订单,扩大业务规模,从而提高总资产增长率。

其次,物流公司可以通过拓展市场渠道来扩大业务范围和市场份额。公司可以积极开拓国内外市场,开展市场调研,了解客户需求和竞争对手的情况。通过建立合作关系或设立分支机构,物流公司可以进一步拓展市场份额,增加收入来源,提高总资产增长率。

此外,物流公司还可以通过并购重组来整合业务和优化资源,以提高总资产增长率。通过收购或合并其他物流公司,物流公司可以整合资源,优化运营效率,实现规模效应和协同效应,进一步扩大业务规模和市场份额。

综上所述,物流公司可以通过加强研发投入、拓展市场渠道、并购重组等手段来提高总资产增长率,从而扩大公司的规模并提升其盈利能力。总之,通过优化资产周转率、保持良好的流动比率、降低资产负债率水平和提高总资产增长率,上市公司可以提高净利润率,实现稳健经营和持续发展。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16

经济研究导刊(2020年12期)2020-06-03

商场现代化(2018年18期)2018-12-21

财税月刊(2018年7期)2018-10-27

中国市场(2018年15期)2018-06-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

海外星云(2015年17期)2015-03-17

博客天下(2011年13期)2011-09-21