全球股票市场关联测度与风险溢出效应分析

——基于Extended-joint-TVP-VAR方法

2023-11-16 07:58:54秦琪

中国市场 2023年31期

秦 琪

(首都经济贸易大学,北京 100070)

1 引言

伴随金融全球化程度不断加深,全球金融市场通过金融交易等方式紧密连接,共同构建了一个复杂的多重资本市场网络。金融市场网络系统的高度关联性一方面使得金融风险全球分散,另一方面金融网络节点上的任何重大金融风险或危机都可能迅速扩散到全球金融体系,甚至形成全球系统性金融风险。2008年以来的金融危机表明,发达国家已经成为系统性金融风险传染的源头,并且其危机传染范围更大速度更快;而发展中国家金融市场更易受到风险冲击。2021年12月中央经济工作会议强调,要正确认识和把握防范化解重大风险。因此,如何防范金融风险在我国金融市场的传染已成为监管当局所面临的重要课题。

国内外现有文献已开始探讨全球股票市场的风险传染效应。陈漓高等(2006)通过利用Granger因果关系检验与协整分析等方法探究了美国、日本等发达国家与新兴经济体证券市场间的关联程度,表明各市场间具有相互关联。王璐等(2018)研究了美国股市与金砖国家股市的关联性,研究发现美国股市对金砖国家股市相依性具有重要影响。Celk(2012)用DCC-GARCH模型,在次贷危机期间,美国股票市场对大多数发达国家和新兴国家的股票有显著的溢出效应。

过去大量学者采用GARCH模型簇方法研究金融市场的溢出效应。但GARCH模型只能估计溢出效应的参数,却无法量化其大小;且仅能分析静态的风险溢出效应,无法分析动态的溢出效应。为了解决GARCH模型存在的问题,Diebold和Yilmaz(2014)提出了基于广义向量自回归框架下的波动性溢出的预测性方向性度量。虽然DY模型为大量学者在此方面的研究提供了新的思路,然而该方法也有诸多缺陷,如存在主观设置滚动窗口、损失观测值等问题,容易导致实证结果对极端值敏感、信息损失过多。因此,文章用Balcilar等(2021)提出的Extended-joint-TVP-VAR方法研究16个国家(地区)股票市场收益溢出效应,此方法有不用选择滚动窗口的大小、允许VAR系数随时间变化、解决行的标准化的问题等优势。文章得到结论,中国、韩国、日本、印度、澳大利亚、俄罗斯、土耳其、南非国家股票市场是风险传染效应的接收国家,美国、英国、法国、加拿大、巴西、德国、意大利、中国香港(地区)的股票市场是风险传染效应的输出源。在重大事件的冲击下,全球股票指数收益溢出效应显著上升。当一个国家(地区)经济运行良好、金融市场区域平稳时,溢出指数则逐渐回落。

文章结构如下:第二部分说明模型构建,第三部分为样本数据选取与描述分析,第四部分是股票市场跨境关联测度与风险传染网络,最后一部分进行总结。

2 模型构建

文章借鉴Balcilar等(2021)提出的Extended-joint-TVP-VAR模型估计金融市场风险溢出。基于贝叶斯信息准则(BIC),文章所用的TVP-VAR模型滞后长度为一阶,其形式如下:

xt=Φtxt-1+εtεt~N(0,∑t)

(1)

vec(Φt)=vec(Φt-1)+vtvt~N(0,Rt)

(2)

(3)

基于H步超前广义预测误差方差分解,令gSOTij,t表示为股票市场j对市场i的风险冲击,即:

(4)

(5)

式中,ei为K×1单位矩阵。市场i受到来自其他市场风险溢出为:

(6)

市场i对其他市场的风险溢出为:

(7)

(8)

式中,Mi为K×(K-1)矩阵,ε∀≠i,t+1表示为K-1向量在t+1对除市场i以外的所有变量溢出效应。与DY关联测度方法不同,联合关联测度无须归一化。联合关联测度方法下的总溢出效应指数为:

(9)

Balcilar等(2021)重新构造标度参数λt,使λt的每一行都有不同的值:

(10)

(11)

Balcilar等(2021)提出的λ缩放与联合关联测度方法的结果是相同的,唯一的区别是此方法提供了更多的灵活性。市场i对其他市场的风险溢出为:

(12)

市场i接收到来自其他市场的风险也可表示为:

(13)

3 样本数据选取与描述分析

3.1 样本数据选取

股票市场大盘指数可以看作该国(地区)金融市场的晴雨表。文章选择的样本国家(地区)股票市场大盘指数包括:美国标准普尔500指数(S&P500)、英国富时100指数(FTSE100)、法国巴黎CAC40指数(CAC40)、加拿大多伦多300指数(SPTSX)、俄罗斯RTS指数(RTS)、巴西IBOVESPA指数(IBOV)、南非富时综指数(JSE)、澳大利亚普通股指数(ASX200)、中国上证指数(SHCOMP)、中国香港恒生指数(HSI)、东京日经225指数(N225)、韩国综合指数(KOSPI)、德国DAX指数(DAX30)、意大利富时MIB指数(FMIB)、印度孟买Sensex30指数(SENSEX)、土耳其伊斯坦堡ISE100指数(ISE100)。选取2003年6月24日至2022年5月26日样本国家大盘指数每日收盘价为研究样本,基于各国家(地区)主要股指的最高价及最低价,计算日度收益率:

(14)

3.2 描述性统计分析

表1报告了各国家(地区)大盘收益率描述性统计结果。从表1中可以看出,所有收益均呈现显著偏态,且均为负偏态。此外,所有的收益变量都呈现“尖峰”形态,且在1%显著性水平上是平稳的。所有变量都是自相关的,具有比较明显的ARCH误差,因此表明有必要选择具有时变协方差的TVP-VAR模型进行建模。

表1 样本国家(地区)股票市场收益描述统计

4 股票市场跨境关联测度与风险传染网络

4.1 股票市场风险传染总溢出动态效应

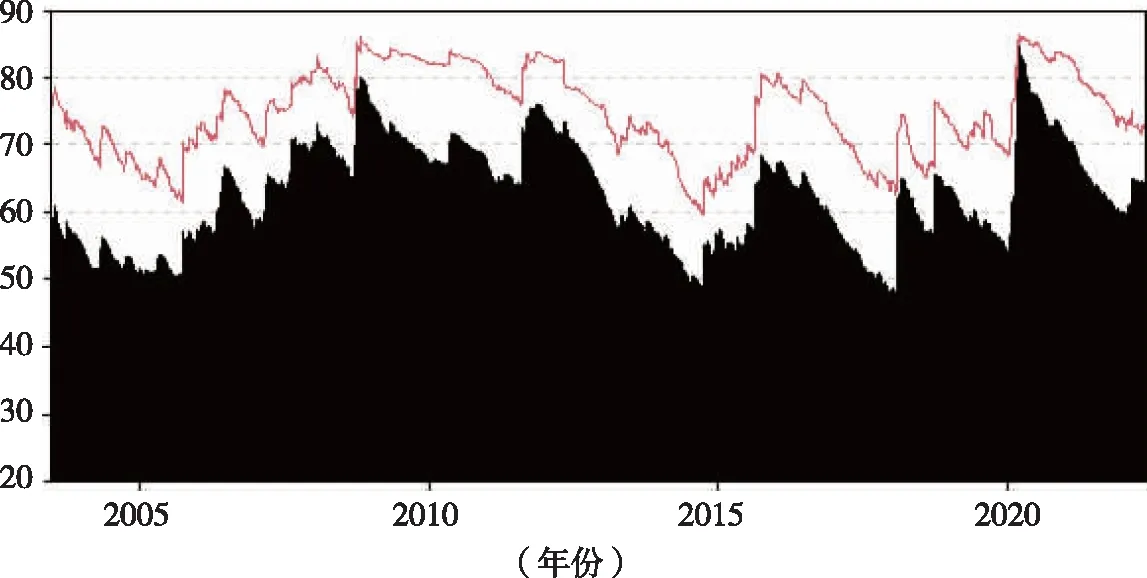

文章构建了一个动态分析的框架,图1显示了总溢出动态效应(简称TCI)的时间演变。首先,在整个样本期间内,全球股票市场总溢出指数的波动正常范围约为45%~60%,而在几次金融极端事件发生时收益溢出指数明显增大。这表明收益溢出指数对极端经济事件十分敏感。值得注意的是,在2007—2009年次贷危机期间,总的动态连通性在非常高的水平上震荡,其中最高峰达到了85%。在2014年之后的几乎整个时期,总连通性值在45%~80%,直到样本期结束时达到了一个新的客观峰值(80%),可能与COVID-19和俄乌冲突有关。TCI的动态演变意味着该指数确实对重大经济事件做出反应,并且连通性随着这些重大事件之后不确定性的增强而上升。图1中黑色部分上方的线条是通过Diebold和Yilmaz(2014)的经典方法进行风险溢出效应刻画,所得结论与采用的Extended joint TVP-VAR基本一致。以上现象表明,在重大事件的冲击下,全球股票指数收益溢出效应显著上升。当一个国家(地区)经济运行良好,金融市场区域平稳时,溢出指数在逐渐回落。

图1 全球股票市场风险动态溢出

4.2 股票市场风险传染净溢出动态效应

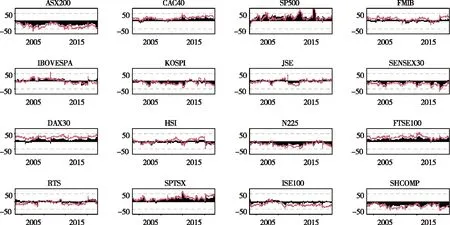

文章采用动态净溢出效应,即在整个样本期间溢出效应(TO)和溢入效应(FROM)相抵后的净方向性溢出存在的时变特征。由图2可以看出,不同国家(地区)股票市场收益溢出效应存在着显著差异。在面对极端事件冲击时,全球的股票市场溢出效应均表现出较大的波动性。美国S&P500、英国富时100指数和多伦多300指数收益净溢出效应整个观察期内几乎均为正值,表明属于风险溢出冲击的净输出者。日本、德国、巴西、俄罗斯、中国香港等国家(地区)股票市场收益净溢出效应波动性较大,不同时期既是风险溢出冲击的传递者,也是接受者。对于中国股市而言,净溢出效应在整个期间为负值,表明中国股票市场对其他市场的收益溢出效应要小于接收其他市场带来的溢出效应,进一步说明了中国股票市场存在较大的输入性风险。

图2 全球股票市场风险净溢出

5 结论

金融风险的跨市场传染一直是系统性风险研究的核心问题。投资者和政策制定者需要理解跨市场联系,这对研究风险传染和理解影响市场稳定的因素具有重要意义。文章用Extended-joint-TVP-VAR方法,测度16个国家(地区)的股票风险溢出效应,得到结论,中国、韩国、日本、印度、澳大利亚、俄罗斯、土耳其、南非国家股票市场是风险传染效应的接收国家,美国、英国、法国、加拿大、巴西、德国、意大利、中国香港(地区)的股票市场是风险传染效应的输出源。在重大事件的冲击下,全球股票指数收益溢出效应显著上升。当一个国家(地区)经济运行良好,金融市场区域平稳时,溢出指数在逐渐回落。文章通过跨境视角下金融市场复杂网络的风险传染路径开展研究,为中国金融市场“精准拆弹”防范化解重大风险、构建宏观和微观审慎结合的风险传染预警防控体系提供建议和参考。

猜你喜欢

数学物理学报(2022年3期)2022-05-25 13:33:12

数学物理学报(2022年2期)2022-04-26 14:07:54

初中生学习指导·中考版(2021年2期)2021-09-10 07:22:44

数学物理学报(2020年4期)2020-09-07 09:14:00

数学年刊A辑(中文版)(2020年2期)2020-07-25 02:04:44

意林绘阅读(2019年12期)2019-12-30 01:43:03

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

智富时代(2018年11期)2018-01-15 09:52:06

故事作文·低年级(2017年7期)2017-07-20 07:58:59