企业数字化转型抑制了机构投资者羊群行为吗

2023-11-10 11:05:11黄哲吕江林朱小能

财会月刊·下半月 2023年11期

黄哲 吕江林 朱小能

【摘要】应用基于机器学习的文本分析方法, 选取我国A股上市企业2010 ~ 2021年的数据, 考察企业数字化转型对机构投资者羊群行为的抑制作用。研究发现, 企业数字化转型通过缓解信息不对称, 显著抑制了机构投资者羊群行为。机制检验表明: 企业数字化转型提高了企业的信息披露水平, 有助于外部投资者掌握更充分的信息, 进而抑制机构投资者羊群行为; 企业数字化转型引发了分析师和大众媒体的关注, 缓解了投资者的信息不对称, 进而抑制机构投资者羊群行为。区分买方市场和卖方市场发现, 企业数字化转型对卖方市场上机构投资者羊群行为产生的抑制作用更强。异质性分析表明, 企业数字化转型对机构投资者羊群行为的抑制作用在高科技企业、 中小型企业、 机构投资者持股比例较低的企业中表现得更加明显。

【关键词】数字化转型;机构投资者羊群行为;文本分析;数字经济;信息不对称

【中图分类号】F832.5 【文献标识码】A 【文章编号】1004-0994(2023)22-0125-11

一、 引言

近年来, 随着数字技术的不断应用迭代, 数字化转型带来的技术红利已经全方位地渗透到当代企业经营的方方面面(Ilvonen等,2018)。2023年3月, 中共中央、 国务院印发了《党和国家机构改革方案》, 其中提出组建国家数据局。国家数据局负责协调推进数据基础制度建设, 统筹推进数字中国、 数字经济等规划和建设。企业数字化转型的经济后果已成为当代学术界、 政界和业界共同关注的重点问题。

在新兴市场中, 由于企业内部信息不透明、 信息渠道不通畅、 信息披露法规不完善等, 各类信息不对称现象广泛存在, 使得投资者难以充分地获取投资标的的相关信息。在强有效市场的理论框架下, 机构投资者被视为掌握充分信息的理性决策者。然而, 大量行为金融学研究证实, 机构投资者是在不完全信息环境下决策的有限理性人。在新兴市场中, 面对信息不对称等错综复杂的市场环境, 机构投资经理为了保证收益和规避风险, 不得不放弃自有信息, 而选择与头部机构和基金同质化的投资方式, 造成机构相互跟随, 机构资金大规模同向买卖的“机构投资者羊群行为”(Institutional Herding)现象(Sias,2004;Spyrou,2013)。事实上在我国证券市场中, 机构“盲目跟风”“资金踩踏”的现象屡见不鲜。Jacobs(2016)发现, 由于新兴市场中更低的信息透明度, 新兴市场中的机构投资者羊群行为强度显著高于发达市场。机构投资者是金融市场中的重要参与者, 机构投资者羊群行为加剧了股价的崩盘风险, 对金融市场的总体稳定产生了负面影响(许年行等, 2013)。

企业数字化转型的核心是对海量数据的深度挖掘、 生成、 加工和传递(Bharadwaj等,2013)。Farboodi等(2019)认为, 数据的本质是一种信息。那么, 企业能够通过数字化转型降低机构投资者这一外部信息使用者的信息不对称程度, 从而抑制其羊群行为吗?进一步来说, 企业数字化转型抑制机构投资者羊群行为存在哪些机制和渠道?截至目前, 已有文献对这一问题的探讨存在空白。在数字化背景下, 如何充分利用好数字技术的信息发现功能, 化解金融市场上的羊群效应, 做好机构投资者的治理工作, 以保证金融市场的系统性稳定, 是下一阶段建设中国特色现代资本市场的重要工作。

本文使用2010 ~ 2021年我国A股上市企业样本探讨数字化转型对机构投资者羊群行为的影响。本文的创新点体现在以下三个方面: 一是现有文献认为, 企业数字化转型在提升企业生产效率和股票流动性、 降低审计成本和风险等方面发挥了作用, 但是尚未有文献在企业数字化转型与机构投资者羊群行为之间建立联系。本文以资本市场的重要参与者——机构投资者为切入点, 深入探讨了企业数字化转型对资本市场治理和金融市场稳定的重要作用及其影响机制, 丰富了企业数字化转型经济后果的研究。二是本文进一步通过异质性分析, 探讨了企业数字化转型对机构投资者羊群行为产生抑制作用的条件因素, 为政府部门相关政策的制定提供了决策依据。三是本文的研究结论具有一定的实践意义, 在各类数字技术不断涌现、 金融市场治理问题亟需解决的当下, 本文研究结论有助于企业、 政府决策部门更好地解读企业数字化转型对金融市场参与者造成的影响, 充分发挥数字技术在金融市场治理中的重要作用。

二、 文献综述与理论假设

(一)文献综述

1. 机构投资者羊群行為的成因。为什么机构投资者会产生羊群行为?现有主流理论从信息不对称角度对此予以解读。尽管机构投资者通常被认为是获取和加工信息的“专家”, 但行为金融学研究证实, 当现实环境中信息不充分时, 特别是在企业内部信息不透明、 信息渠道不通畅、 信息披露法规不完善的新兴资本市场, 机构投资者在决策时极易产生羊群行为。Banerjee (1992)提出不完全信息模型, 指出由于信息的不充分和交易的序列性, 先行者的决策会受到后续投资者的跟随。Bikhchandani等(1992,1998)、 Bikhchandani和Sharma(2001)提出基于信息不对称的信息瀑布模型, 指出由于无法获知其他投资者对信息的掌握情况, 决策者会根据他人的行为来推测他人的私有信息以进行跟随投资。Hirshleifer和Hong(2003)则进一步提出信息串联模型, 指出信息瀑布的发生与投资者掌握的信息不充分有关, 信息不对称越严重, 他人决策的正外部性越可能使投资者放弃自有信息而选择跟随策略。

此外, 也有理论认为机构投资者羊群行为的成因源于机构投资经理基于同业比较的薪酬结构或职业声誉评价体系。为了避免单个投资周期内业绩低于同业而受到薪酬惩罚(Maug和Naik,2011;Agarwal等,2009)或声誉受损(Scharfstein和Stein,1990;Boyson,2010), 机构投资经理会模仿同业的投资模式, 进而造成羊群行为。

2. 企业数字化转型的经济后果。当前对企业数字化转型经济后果的研究主要聚焦于缓解信息不对称和提升经营绩效两方面。一方面, 企业数字化转型提升了企业的数字治理能力, 缓解了信息不对称, 有利于提高企业的信息透明度(Chen和Tian,2022)、 降低真实盈余管理(罗进辉和巫奕龙, 2021)、 改善资本市场信息环境 ( Chen 等,2022b )以及提升股票流动性 (吴非等,2021)。另一方面, 基于数据的企业组织管理、 供应链集成、 商业模式等方面的改造, 可以赋能企业创新和价值创造, 提升企业的全要素生产率(赵宸宇等,2021)、 专业化分工水平(袁淳等,2021)、 风险应对能力(张卿和邓石军,2023)、 投入产出效率(刘淑春等,2021)和企业利润率(周骁和郭树华,2023)。

综上, 国内外现有关于机构投资者羊群行为成因的理论与实证研究成果较为丰富, 对企业数字化转型经济后果的相关研究也渐次展开。但是, 尚未有研究从因果关系角度建立两者间的联系。本文试图从机构投资者羊群行为这一视角出发, 探讨企业数字化转型对金融市场治理的作用和意义。

(二)理论分析与研究假设

企业数字化转型是企业经营管理的一项重要变革, 涉及企业各方面要素与数字信息技术的深度融合。数字化转型从根本上改变了企业的信息传递和价值创造过程, 这种经营方式深度变革造成的影响理应被资本市场上敏感的机构投资者所察觉, 促使机构投资者重新适应并改变其投资策略。本文主要基于信息不对称理论, 从信息披露(内部)和信息中介(外部)角度, 对企业数字化转型影响机构投资者羊群行为的机制进行分析。

从信息披露的角度来看, 数字化转型实现了企业内部价值创造链条和信息传播链条的集成整合, 以及企业从“工业化管理模式”向“数字化管理模式”的革命, 提升了企业的数字治理能力, 从而显著提升企业信息披露水平。数字化转型可以为企业信息使用者创造颗粒度更细、 信噪比更高、 传播成本更低、 标准化程度更高的数据, 而这些数据在企业数字化转型前常常未被有效挖掘, 潜藏在经营流程的“黑箱”之中。基于数据的协同平台使得企业内部流程和内部控制制度更加档案化、 透明化、 标准化, 并被外部人监督, 从而提升内部控制水平, 提高股东和机构投资者获取企业内部信息的效率, 降低其信息成本。实施数字化转型的企业在获得更强的信息挖掘和处理能力后, 也可以通过信息技术整合形成标准化、 高颗粒度的信息并向股东、 机构投资者等市场参与者进行“信息推送”, 从而提升财务信息和其他信息的透明度。此外, 代理理论认为, 管理层有动机使企业内部决策和财务信息对外部投资者不透明, 从而攫取私有收益, 或掩盖自己的决策失误和努力不足。在数字化转型背景下, 基于领导链的自上而下的组织架构让位于基于数据的网络化扁平化的组织架构, 这客观上抑制了管理层的自由裁量权, 使得管理层难以掩盖信息、 “粉饰报表”(Chen 等,2022a), 从而强化企业的内部控制能力。综上, 根据机构投资者羊群行为成因的信息不对称理论(Banerjee,1992;Bikhchandani和Sharma,2001;Hirshleifer和Hong,2003), 企业数字化转型有效缓解了机构投资者在信息不充分条件下的决策风险, 使得机构投资者利用自有信息交易的意愿提升、 跟随交易的意愿下降, 进而抑制被交易股票的机构投资者羊群行为。因此, 在个股层面, 被交易股票的机构投资者羊群行为程度总体将下降。

从信息中介的角度来看,企业数字化转型提高了企业的全要素生产率(赵宸宇等,2021)、 竞争优势(Benner和Waldfogel,2023;李坤望等,2015)、 组织绩效(Johnson等,2017;周驷华和万国华,2016)、 企业利润(周骁和郭树华,2023)和市场价值(张叶青等,2021)等, 从而提高了市场参与者和大众对其的预期, 吸引了分析师和大众媒体有限的注意力。分析师和大众媒体是金融市场上重要的信息中介。一方面, 数字化转型后企业良好的绩效意味着可观的投资利润, 能够吸引更多分析师和大众媒体参与对企业信息的挖掘、 加工、 传递工作(王瑶等,2023), 提升信息传递效率, 缓解信息不对称。另一方面, 企业数字化转型是国家数字中国战略的重要组成部分, 也是未来许多行业发展的导向。这类符合国家战略方针和行业发展导向的企业会受到市场分析师与大众媒体更多的追捧, 这种“曝光效应”提升了企业的透明度, 降低了信息成本, 缓解了机构投资者的信息不对称。综上, 根據机构投资者羊群行为成因的信息不对称理论(Banerjee,1992;Bikhchandani和Sharma,2001;Hirshleifer和Hong,2003), 如果机构投资者拥有的信息数量和质量得到提升, 则其利用自有信息交易的意愿将提升、 跟随交易的意愿将下降, 从而抑制被交易股票的机构投资者羊群行为。因此, 在个股层面, 被交易股票的机构投资者羊群行为程度总体将下降。

综合以上分析, 提出H1:

H1: 企业数字化转型显著抑制了被交易股票的机构投资者羊群行为。

(三)备择假设

企业数字化转型是当下的市场热点, 而这一热点容易演变为市场“炒作”的话题。那些经历数字化转型的企业往往会因为其成就和“话题性”, 而受到主力资金和主力机构的重点关注。根据机构投资者羊群行为成因的薪酬和声誉理论的观点, 尤其是在我国“高语境”的社会环境中, 在市场情绪的影响下, 如果机构投资经理在较短的投资周期内不跟随市场主力资金和主力机构的交易判断, 则会被认为能力不足和判断力低下, 从而遭遇薪酬或是声誉方面的损失。为了维持薪酬和声誉, 机构投资经理在交易这些“热点股票”时可能会追随市场情绪, 放弃私有信息而选择模仿主力资金和主力机构的交易方向, 从而加剧被交易股票的机构投资者羊群行为。因此, 在个股层面, 被交易股票的机构投资者羊群行为程度总体将上升。综合以上分析, 提出H2:

H2: 企业数字化转型显著促进了被交易股票的机构投资者羊群行为。

三、 研究设计

(一)数据来源与样本选取

本文样本为2010 ~ 2021年间我国沪深A股上市企业, 并通过以下步骤进行筛选: ①剔除ST、 PT的样本; ②保留非金融行业样本; ③为避免IPO事件的影响, 剔除样本期内IPO的上市企业; ④剔除主要变量缺失的样本。公司层面数据来自CSMAR数据库, 数字政策文件来自中央人民政府、 工业和信息化部网站, 企业年报文本和新闻舆情数据来自CNRDS数据库。对所有连续变量在1%和99%分位上进行缩尾处理, 最终得到17640个行业—年度观测值。

(二)变量设定

1. 被解释变量。本文的被解释变量是机构投资者羊群行为(Herding)。度量羊群行为的方法包括LSV法(Lakonishok等,1992;Wermers,1999)、 CSSD法(Christie和Huang,1995)、 CSAD法(Chang和Cheng,2000)等, 但除LSV法以外的其他方法主要用来度量全市场的羊群行为, 难以衡量微观层面个别类型投资者的羊群行为。因此, 参考Wermers(1999)、 许年行等(2013)、 刘新争和高闯(2022)的研究, 使用改进后的LSV法构建指标Herding, 如式(1)所示:

Herdingi,t=|pi,t-E(Pi,t)|-E|pi,t-E(Pi,t)| (1)

其中, pi,t表示在t季度增持i企业股票的机构投资者在持有i企业股票的机构投资者中的占比。E(Pi,t)表示在t季度增持i公司股票的机构投资者在持有i公司股票的机构投资者中占比的期望水平, 使用按季度和企业所在行业分组计算的平均值代替这一变量。E|pi,t-E(Pi,t)|为调整项, 即仅当机构投资者对i企业股票买卖的不平衡达到一定水平时才认定为羊群行为。参考许年行等(2013)的研究, 计算|pi,t-E(Pi,t)|的均值 m 和标准差 t, 剔除|pi,t-E(Pi,t)|中小于(m-1.96t)的数据, 计算所得结果即为机构投资者季度羊群行为指标。将每家企业的季度数据进行算术平均, 即得到年度机构投资者羊群行为指标Herding。

在此基礎上, 进一步构建机构投资者买方羊群行为和卖方羊群行为的指标Herd_Buy和Herd_Sell, 以“买进”和“卖出”两种行为区分机构投资者羊群行为方向, 模型如式(2)和式(3)所示:

Herd_Buyi,t=Herdi,t|pi,t>E(Pi,t) (2)

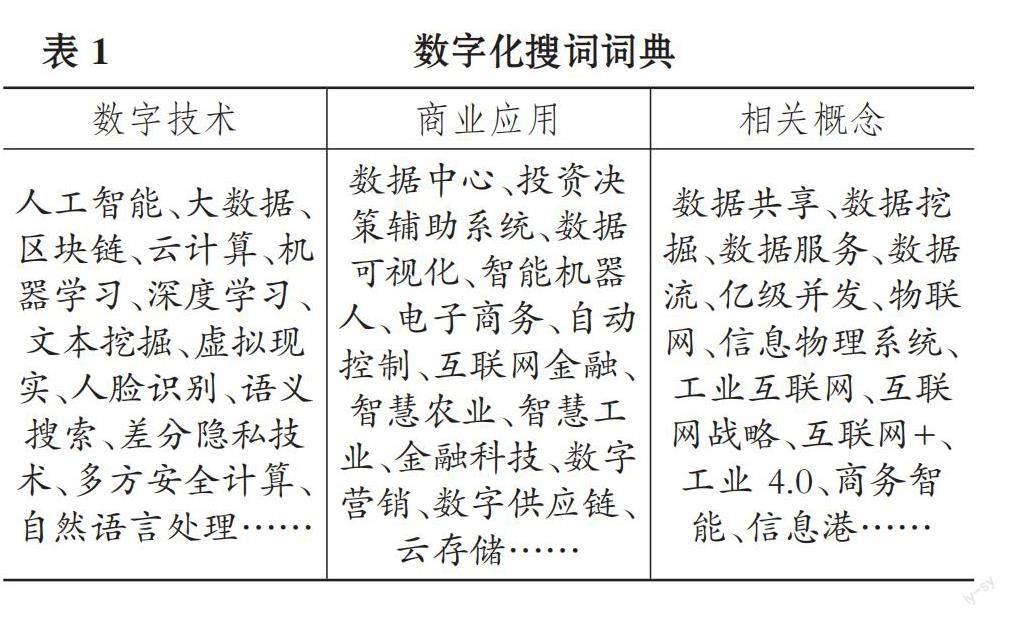

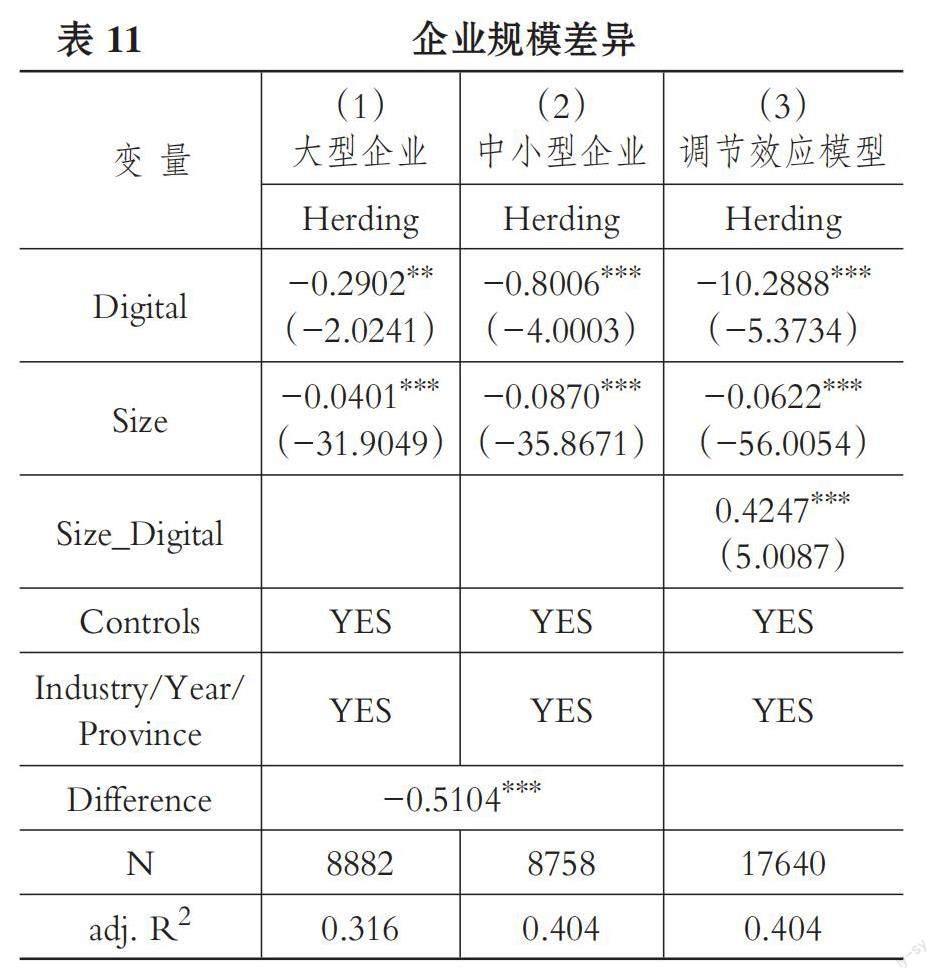

Herd_Selli,t=Herdi,t|pi,t 其他计算与式(1)相同, 仅在计算pi,t-E(Pi,t)后将样本进行分类。如果pi,t-E(Pi,t)>0, 则表明t期增持i企业股票的机构投资者占比高于预期平均水平, 存在买方羊群行为, 将其归为买方羊群行为样本; 反之, 如果pi,t-E(Pi,t)<0, 则表明t期增持i企业股票的机构投资者占比低于预期平均水平, 存在卖方羊群行为, 对结果取绝对值后归为卖方羊群行为样本。 2. 解释变量。本文的解释变量是企业数字化转型(Digital)。基于无形资产占比等方法得到的数字化转型指标(张永坤等, 2021)更侧重于衡量信息技术的应用而非数字化转型, 且容易受到炫耀性投资行为的影响, 可能无法准确衡量企业数字化的实际应用水平。因此, 参考袁淳等(2021)的研究, 使用基于机器学习的文本分析方法构建数字化转型指标: 首先, 构建数字化搜词词典。借鉴何帆和刘红霞(2019)的研究, 检索中央人民政府、 工业和信息化部网站, 人工鉴别得到30份2010 ~ 2021年期间国家层面的数字经济相关政策文件, 通过对文件的Python算法分词处理和人工识别, 结合计算机联想结构算法对关键词的扩展, 最终筛选出238个企业数字化相关分词词汇, 对关键词进行分类并整理为数字化搜词词典, 如表1所示。然后, 将238个词典词汇扩展到Python软件包 “jieba”中文分词库, 使用机器学习的方法, 对每家上市企业年报“管理层讨论与分析”(MD&A)部分进行文本分析, 统计得到企业数字化相关词汇在年报全文本词汇中出现的频率, 作为企业数字化转型的度量指标。 3. 控制变量。本文参考对机构投资者羊群行为成因的研究, 引入公司规模(Size)、 资产负债率(Lev)、 净资产收益率(ROE)、 企业性质(SOE)、 账面市值比(BM)、 上市年限(ListAge)、 营业收入增长率(Growth)、 个股回报率(Return)、 月均超额换手率(Dturn)、 第一大股东持股比例(Top1)、 机构投资者持股比例(INST)、 管理层持股比例(Mshare)、 是否经由“四大”审计(Big4)作为控制变量, 同时控制行业(Indurstry)、 年度(Year)、 省份(Province)固定效应。 变量定义如表2所示。 (三)模型设计 建立回归模型, 如式(4)所示: Herdingi,t=α0+α1Digitali,t-1+α2Controlsi,t+α3Industry+α4Year+α5Province+εi,t (4) 其中, Herding为被解释变量机构投资者羊群行为, Digital为解释变量企业数字化转型, Controls为一系列控制变量。考虑到企业数字化转型对机构投资者羊群行为的影响存在时差, 本文对解释变量Digital做滞后一期处理, 这样做也可缓解反向因果关系带来的内生性问题。 (四)描述性统计 本文主要变量的描述性统计见表3。机构投资者羊群行为(Herding)的均值为0.230, 其经济学含义为: 假设有100家机构在交易某企业股票, 那么与这些机构交易完全独立(没有羊群行为)相比, 处于单边市场(买方或卖方市场)中的机构要多约23家。比较买方市场和卖方市场羊群行为的均值可以发现, 我国A股市场机构投资者卖方羊群行为(Herd_Sell的均值为0.280)比买方羊群行为(Herd_Buy的均值为0.162)更为严重。经检验, 各变量间不存在严重的多重共线性问题。 四、 实证结果 (一)基准回归结果 表4汇报了按式(4)进行回归后的实证结果。其中, 列(1)是不加入解释变量的基础模型, 列(2)是仅加入解释变量的回归结果, 列(3)是同时加入解释变量和控制变量的回归结果。可见, 列(2)和列(3)中解释变量Digital的系数均在1%的水平上显著为负, 且与列(2)相比, 列(3)中加入控制变量后, 系数的绝对值有所缩小(由1.2350变为0.7299), 这是因为新纳入的控制变量吸收了部分影响机构投资者羊群行为的因素, 但系数依然在1%的水平上显著为负。从统计意义和经济意义上看, 根据列(3), 企业数字化转型程度每增加1%, 与样本期间均值(0.230)相比, 被交易股票的机构投资者羊群行为将减少约3.17%(0.7299/0.230÷100×100%)。这说明企业数字化转型显著抑制了被交易股票的机构投资者羊群行为。 (二)内生性处理 尽管前文中通过使用滞后一期的企业数字化转型指标进行回归来缓解内生性问题, 但本文的结论依然会受到反向因果关系的影响。为了进一步处理内生性, 参考赵涛等(2020)、 袁淳等(2021)的研究方法构造工具变量: ①选取1984年各城市邮电业务总量作为工具变量。企业所在地历史上通讯基础设施的建设情况会从文化惯性、 转型成本等方面影响企业对数字化转型的接受能力和接受意愿, 满足相关性条件; 邮电业务不能直接作用于被交易股票的机构投资者羊群行为, 满足外生性条件。②将该横截面工具变量与滞后一期的全国互联网上网人数交乘得到变量IV1(为表述方便, 将计算结果除以1000), 与企业所在城市匹配后作为衡量机构投资者羊群行为的工具变量。结果如表5列(1)、 列(2)所示。Anderson canon. corr. LM 统计量在1%的水平上显著, 拒绝工具变量识别不足假设。Cragg-Donald Wald F 统计量大于Stock-Yogo F 检验在10%显著性水平上的临界值, 拒绝弱工具变量假设。第一阶段的回归结果显示, 企业所在地历史上通讯基础设施的建设情况与企业数字化转型显著正相关。第二阶段的回归结果显示, 使用工具变量法后Digital的系数依然显著为负, 主要结论稳健。 本文还使用同年份同行业内除本企业以外其他企业数字化转型指标的均值作为各家企业数字化转型的工具变量IV2。理由为: ①企业数字化转型存在同群效应(陈庆江等,2021), 由于模仿学习和被动适应的存在, 同业企业的数字化转型促进了单家企业的数字化转型, 满足相关性条件; ②除本企业以外的行业数字化转型不能直接作用于特定企业的机构投资者羊群行为, 满足外生性條件。表5列(3)和列(4)的回归结果同样表明本文的主要结论稳健。 (三)稳健性检验 1. 替换解释变量: 数字经济相关部分占比。基于文本分析方法构建的企业数字化转型度量指标可能会受到管理层策略性披露的影响, 从而偏离企业真实的数字化转型程度。因此, 借鉴张永坤等(2021)的研究方法, 使用数字经济相关部分占无形资产总额的比例来度量企业数字化转型的成果。具体来说, 当无形资产明细项包含“软件”“网络”“客户端” “智能平台”等与数字经济技术相关的关键词或与此相关的专利时, 标记为“数字经济技术无形资产”, 在此基础上对企业同一年度多项数字经济技术无形资产进行加总并除以无形资产总额, 得到企业数字化转型指标Digital2。此外, 借鉴庞瑞芝和刘东阁(2022)的做法, 采用无形资产占总资产的比例作为企业数字化转型指标Digital3。为缓解内生性问题, 对这两个指标做滞后一期处理, 结果见表6列(1)和列(2)。 2. 替换解释变量: 数字化转型词汇披露的精确词数。考虑到使用词频数据可能存在噪音, 本文借鉴吴非等(2021)、 赵璨等(2020)的研究, 改用数字化转型词汇在MD&A中出现的精确词数度量企业数字化转型。指标的其他构建过程与前文中所述的方法相同, 仅将词频替代为词数。为方便表述, 将数字化转型相关词汇的披露次数除以1000得到企业数字化转型指标Digital4, 对其做滞后一期处理, 结果见表6列(3)。 3. 排除市场波动的影响。在样本期内, 我国的股票市场在2015年左右发生了较大程度的波动, 可能会对结论的稳健性造成一定影响。考虑到对这类估计偏差尚无更好的处理方法, 参考前期研究, 剔除2015年数据后进行回归, 结果见表6列(4)。 4. 排除策略性披露行为的影响。MD&A中的数字化相关表述可能会受企业策略性披露的影响, 基于各种理由管理层可能在MD&A中刻意操纵企业数字化转型词汇的频率。为了控制管理层刻意隐瞒企业数字化转型程度的策略性行为影响, 剔除所有企业数字化转型指标为0的样本后进行回归, 结果见表6列(5)。为了控制管理层刻意夸大企业数字化转型程度的影响, 仅保留所有深交所信息披露考评结果为“优秀”和“良好 ”的样本, 这些企业实行策略性披露的可能性较低, 回归结果见表6列(6)。 表6列(1) ~ (6)中, 解释变量的系数均在1%的水平上显著为负, 说明本文的主要结论稳健。 五、 进一步研究 (一)影响机制检验 本文从信息披露(内部)和信息中介(外部)两个角度, 对企业数字化转型影响机构投资者羊群行为的机制进行中介效应检验。论证形式参考江艇(2022)关于中介效应分析方法的相关建议。 1. 信息披露。基于信息披露的角度, 本文认为数字化转型提高了企业内部信息整合效率, 强化了企业的内部控制和解决代理问题的能力, 提升了企业的信息披露水平, 有助于外部投资者掌握更充分的信息, 进而抑制机构投资者羊群行为。 在强化企业内部控制和解决代理问题的能力方面, 企业内部控制情况是体现上市公司对投资者信息披露质量的重要组成部分。本文使用迪博内部控制指数衡量企业内部控制和解决代理问题的能力, 记为IC, 该指标值越大说明企业内部控制和解决代理问题的能力越强, 对投资者的信息越透明。在提升企业信息披露水平方面, 参照Kim和Verrecchia(2001)、 徐寿福和徐龙炳(2015)、 翟光宇等(2014)、 林长泉等(2016)的方法, 使用投资者信息披露质量KV指数反映企业与机构投资者间的信息不对称程度, 记为KV。KV 度量法的基本原理为: 如果上市公司信息披露质量差, 则投资者无法借助信息披露对上市公司投资价值进行判断, 从而对其股票交易量的依赖性较强。其构造方法为: Ln|(Pt-Pt-1)/Pt-1|=λ0-λ(Volt-Vol0)+ε (5) KV=λ×106 (6) 其中, Pt为第t日的收盘价, Pt-1为第t-1日的收盘价, Volt是第t日的交易量, Vol0是年内所有交易日的平均日交易量。KV指数反映的是市场信息, 因此该指标相当于是投资者对于信息不对称程度的客观评价, 其更能够真实反映上市公司对机构投资者信息披露的实际效果。该指数既包含了强制性信息披露, 也包含了自愿性信息披露。由该指标的定义可知, KV指数的指标值越小, 说明企业对投资者的信息披露越充分。 企业数字化转型对上述变量的回归结果如表7所示。可见, 数字化转型显著强化了企业内部控制和解决代理问题的能力[列(1)和列(2)中Digital的系数显著为正], 且显著提高了企业对投资者的信息披露质量[列(3)和列(4)中Digital的系数显著为负], 缓解了企业与机构投资者间的信息不对称。根据Hirshleifer和Hong(2003)的信息串联模型, 信息不对称是机构投资者羊群行为的重要成因。因此, 本文有理由认为企业数字化转型有效缓解了机构投资者这一外部信息使用者的信息不对称, 为抑制机构投资者羊群行为创造了条件(Hirshleifer和Hong,2003)。 2. 信息中介。基于信息中介的角度, 本文认为企业数字化转型会提升投资者预期, 引发分析师和大众媒体关注, 缓解投资者的信息不对称, 进而抑制机构投资者羊群行为。在分析师关注方面, 承袭已有研究(王瑶等,2023), 使用每家企业的分析师人数加1取自然对数作为分析师关注的代理变量, 记为Analyst。在大众媒体关注方面, 选取二十家在我国认可度高、 传播力强的网络财经媒体(和讯网、新浪财经、东方财富网、腾讯财经、网易财经、凤凰财经、中国经济网、搜狐财经、金融界、华讯财经、FT中文网、全景网、中金在线、中国证券网、证券之星、财新网、澎湃新闻网、第一财经、21CN财经频道、财经网), 以年度为限, 使用机器学习方法, 统计上市公司的全称和简称在这二十家财经媒体报道标题中出现的次数, 以此作为大众媒体关注的代理变量, 记为Media1; 同时, 统计上市公司的全称和简称在這二十家财经媒体报道内容中出现的次数, 也将其作为大众媒体关注的代理变量, 记为Media2。为方便表述, 将这两个变量均除以1000。三个指标均刻画了企业数字化转型后的信息流转通畅度。 企业数字化转型对上述变量的回归结果如表8所示。可见, 企业数字化转型显著吸引了分析师和大众媒体的关注[列(1) ~ (6)中Digital的系数显著为正], 提高了企业与机构投资者间信息流转的通畅度。根据Hirshleifer和Hong(2003)的信息串联模型, 信息不对称是机构投资者羊群行为的重要成因。因此, 本文有理由认为企业数字化转型通过引发分析师和大众媒体关注, 使更多分析师、 媒体等参与对企业股票信息的挖掘、 加工、 传递工作, 有效缓解了机构投资者这一外部信息使用者的信息不对称, 同样为抑制机构投资者羊群行为创造了条件(Hirshleifer和Hong, 2003)。 (二)买方市场和卖方市场 本文进一步建立模型(7)和模型(8), 以单独考察企业数字化转型对单边市场的影响。在模型(7)和模型(8)中, 其他变量的定义均与前文相同, 仅将被解释变量替换为买方市场和卖方市场中的机构投资者羊群行为。 Herd_Buyi,t=α0+α1Digitali,t-1+α2Controlsi,t+α3Industry+α4Year+α5Province+εi,t (7) Herd_Selli,t=α0+α1Digitali,t-1+α2Controlsi,t+α3Industry+α4Year+α5Province+εi,t (8) 回归结果如表9所示。除列(1)之外, Digital的系数均为负, 可见企业数字化转型能够同时抑制买方市场和卖场市场上的机构投资者羊群行为。从统计学角度来看, 企业数字化转型对机构投资者买方羊群行为的抑制作用在10%的水平上显著, 对机构投资者卖方羊群行为的抑制作用在1%的水平上显著。从经济学意义上看, 列(4)中Digital的系数绝对值(0.8327)也大于列(2)中Digital的系数绝对值(0.2049), 可见企业数字化转型能够更大程度地治理卖方市场上的机构投资者羊群行为。前期研究已经发现, 机构投资者在卖出股票时更容易表现出羊群行为(Wermers,1999)。本文认为, 受投资者心理和行为偏差、 我国融资融券市场结构缺陷等因素的影响, 机构投资者在卖出股票时更容易表现出羊群行为, 其对企业信息不对称程度的变动更敏感。如果企业数字化转型确实是通过改善企业的信息披露来抑制机构投资者羊群行为的, 那么可以预期数字化转型对卖方市场上的机构投资者羊群行为会产生更强的抑制作用。本部分结论再一次支持了企业数字化转型有利于缓解信息不对称, 从而抑制机构投资者羊群行为的观点。 (三)异质性检验 1. 企业科技水平差异。数据是高科技企业重要的生产资料。相较于非高科技企业, 高科技企业主动创新的能力更强、 技术水平更高、 内部累积的可用信息数据更多, 而数字化转型恰恰需要较强的创新能力和软硬件环境的支撑。非高科技企业对数字化转型技术方向的把握可能不如高科技企业敏锐, 其自身的技术能力也有限, 不能很好地将数字技术高水平地嵌入自身的经营管理流程。如果强行实施数字化转型, 可能并不能如愿改善企业信息质量, 也无法得到资本市场中机构投资者的实质性认可, 自然无法有效抑制被交易股票的机构投资者羊群行为。因此, 如果企业数字化转型确实是通过改善企业的信息披露来抑制机构投资者羊群行为的, 则可以预期数字化转型对高科技企业股票的机构投资者羊群行为会产生更强的抑制作用。 目前学界对高科技企业的分类尚无一致标准, 本文综合参考杨兴哲和周翔翼(2020)、 彭红星和毛新述(2017)的研究, 根据《上市公司行业分类指引(2012年修订)》, 将当年年末所属行业为C25、 C26、 C27、 C28、 C29、 C31、 C32、 C34、 C35、 C36、 C37、 C38、 C39、 C40、 C41、 I63、 I64、 I65、 M73的企業标记为高科技企业, Hightech取值为1, 其他企业标记为非高科技企业, Hightech取值为0, 回归结果见表10。列(1)和列(2)的回归结果显示, 在高科技企业中Digital的系数(-0.6982)在1%的水平上显著为负, 在非高科技企业中Digital的系数不显著。列(3)中通过调节效应检验, 同样发现交乘项Hightech_ Digital的系数显著为负。结果证实, 高科技企业更能通过数字化转型抑制机构投资者羊群行为。 2. 企业规模差异。信息不对称问题在不同规模的上市企业间存在差异。中小型企业由于财务制度规范性较差、 内部控制制度不完善、 股票流动性较弱和市场关注度较低, 其信息披露水平与大型企业相比更低。交易中小型企业股票的机构投资者可能面临更严重的信息不对称问题, 更可能出现羊群行为。因此, 如果企业数字化转型确实是通过改善企业的信息披露来抑制机构投资者羊群行为的, 那么本文可以预期数字化转型将对中小型企业股票的机构投资者羊群行为产生更强的抑制作用。 按照企业规模(Size)的年度—行业中位数, 将样本分为大型企业和中小型企业两个子样本, 分组回归结果如表11列(1)和列(2)所示。可见, 在大型企业中Digital的系数在5%的水平上显著为负, 而在中小型企业中该系数在1%的水平上显著为负, 需要进行系数差异检验(Permutaion test)。经迭代的系数差异检验发现, 中小型企业中Digital的系数绝对值(0.8006)显著大于大型企业中Digital的系数绝对值(0.2902), 差异为0.5104(P<0.001)。列(3)中通过调节效应检验, 同样发现交乘项Size_Digital的系数显著为正。结果证实, 中小型企业更能通过数字化转型缓解信息不对称, 从而抑制机构投资者羊群行为。 3. 机构投资者持股比例差异。企业与机构投资者之间的信息不对称问题在机构投资者持股比例不同的上市企业中存在差异。与机构投资者持股比例较低的企业相比, 机构投资者持股比例较高的企业会受到专业机构分析师更多的关注, 其信息不对称问题较轻。同时, 由于受到股权制衡, 机构投资者持股比例较高的企业的管理层倾向于主动向机构投资者披露信息, 从而缓解信息不对称。反之, 对于机构投资者持股比例较低的企业来说, 由于其受到的分析师关注较少, 不受机构股权制衡, 其信息披露的动机较弱, 企业与机构投资者间的信息不对称问题更严重, 更可能出现机构投资者羊群行为。因此本文预测, 如果企业数字化转型确实是通过改善企业的信息披露来抑制机构投资者羊群行为的, 那么数字化转型将对机构投资者持股比例较低的企业的机构投资者羊群行为产生更强的抑制作用。 按照机构投资者持股比例(INST)的年度—行业中位数, 将样本分为机构投资者持股比例高和机构投资者持股比例低两个子样本。如表12所示, 在机构投资者持股比例高组中Digital的系数在5%的水平上显著为负, 而在机构投资者持股比例低组中该系数在1%的水平上显著为负。迭代后的系数差异检验发现, 机构投资者持股比例低组中Digital的系数绝对值(0.7599)大于机构投资者持股比例高组中Digital的系数绝对值(0.3925), 差异为-0.3674(P<0.001)。列(3)中通过调节效应检验, 同样发现交乘项INST_Digital的系数显著为正。结果证实, 机构投资者持股比例较低的企业更能通过数字化转型缓解信息不对称, 从而抑制机构投资者羊群行为。 六、 结论和启示 本文应用基于机器学习的文本分析方法, 构造企业数字化转型指标, 探究了企业数字化转型对机构投资者羊群行为的影响、 作用机制和异质性, 为数字技术是否对我国金融市场的羊群现象具备治理能力这一问题的解答提供了实证证据。本文研究发现如下: 第一, 企业数字化转型显著抑制了机构投资者羊群行为。第二, 企业数字化转型提高了企业的内部信息整合效率, 强化了企业内部控制和解决代理问题的能力, 提升了企业的信息披露水平, 进而抑制了机构投资者羊群行为; 企业数字化转型提升了投资者预期, 引发了分析师和大众媒体的关注, 进而抑制了机构投资者羊群行为。第三, 相较于买方市场, 企业数字化转型对卖方市场上机构投资者羊群行为产生的抑制作用更强。第四, 在高科技企业、 中小型企业、 机构投资者持股比例较低的企业中, 企业数字化转型会对机构投资者羊群行为产生更强的抑制作用。 本文的研究结论对数字技术在金融市场治理中的应用具有如下启示: 第一, 机构投资者羊群行为是造成企业估值不稳定和金融体系脆弱的重要原因。本文通过研究发现, 企业数字化转型对金融市场中羊群效应的治理发挥了积极作用, 其显著抑制了被交易股票的机构投资者羊群行为。因此, 企业要以更开放的心态对待数字化转型带来的资本市场后果, 利用好数字化转型带来的资本市场信息传递优势。相关部门也应出台相关政策推动企业数字化转型, 发挥数字技术在金融市场治理中的积极作用。 第二, 数字化经营模式意味着更强的内部控制能力、 更扁平的管理模式和更高的信息效率。本文研究发现, 在数字化经营模式下, 企业的信息披露能力显著增强, 抑制了机构投资者的羊群行为。因此, 企业需要更积极地推动数字技术与自身信息披露机制的融合, 更好地服务投资者。金融监管部门也应该积极推动相关数字技术在企业信息披露领域的应用, 从而完善数字治理, 化解金融风险。 第三, 不同的企业利用数字化转型抑制机构投资者羊群行为的效果存在差异。本文发现, 科技水平较低的企业由于不具备足够的技术能力, 难以发挥数字化转型缓解信息不对称的作用。同时, 本文还发现数字化转型在信息不对称问题更严重的企业中发挥了更大的治理作用。因此, 企业需要基于自身的资源、 能力、 现状等进行合理判断, 选择合适的数字化转型路径。政府部门也应精准施策, 积极帮助技术弱势企业和信息披露水平较低的企业进行数字化转型, 给予其更多政策倾斜, 从而利用好数字经济红利, 完善对金融市场的治理。 【 主 要 参 考 文 献 】 陈庆江,王彦萌,万茂丰.企业数字化转型的同群效应及其影响因素研究[ J].管理学报,2021(5):653 ~ 663. 何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[ J].改革,2019(4):137 ~ 148. 江艇.因果推断经验研究中的中介效应与调节效应[ J].中国工业经济,2022(5):100 ~ 120. 李坤望,邵文波,王永进.信息化密度、信息基础设施与企业出口绩效——基于企业异质性的理论与实证分析[ J].管理世界,2015(4):52 ~ 65. 林长泉,毛新述,刘凯璇.董秘性别与信息披露质量——来自沪深A股市场的经验证据[ J].金融研究,2016(9):193 ~ 206. 刘淑春,闫津臣,张思雪等.企业管理数字化变革能提升投入产出效率吗[ J].管理世界,2021(5):170 ~ 190+13. 刘新争,高闯.基于复杂网络的私有信息共享对机构投资者羊群行为的影响[ J].管理学报,2022(4):506 ~ 515. 罗进辉,巫奕龙.数字化运营水平与真实盈余管理[ J].管理科学,2021(4):3 ~ 18. 庞瑞芝,刘东阁.数字化与创新之悖论:数字化是否促进了企业创新——基于开放式创新理论的解释[ J].南方经济,2022(9):97 ~ 117. 彭红星,毛新述.政府创新补贴、公司高管背景与研发投入——来自我国高科技行业的经验证据[ J].财贸经济,2017(3):147 ~ 161. 王瑶,冯晓晴,侯德帅.企业数字化转型能提高分析师预测准确度吗?——基于信息披露和信息挖掘的双重视角[ J].中南财经政法大学学报,2023(4):16 ~ 27+135. 吴非,胡慧芷,林慧妍等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[ J].管理世界,2021(7):130 ~ 144+10. 徐寿福,徐龙炳.信息披露质量与资本市场估值偏误[ J].会计研究,2015(1):40 ~ 47+96. 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[ J].管理世界,2013(7):31 ~ 43. 杨兴哲,周翔翼.治理效应抑或融资效应?股票流动性对上市公司避税行为的影响[ J].会计研究,2020(9):120 ~ 133. 袁淳,肖土盛,耿春晓等.数字化转型与企业分工:专业化还是纵向一体化[ J].中国工业经济,2021(9):137 ~ 155. 翟光宇,武力超,唐大鹏.中国上市银行董事会秘书持股降低了信息披露质量吗?——基于2007-2012年季度数据的实证分析[ J].经济评论,2014(2):127 ~ 138. 张卿,邓石军.数字化转型对企业韧性的影响——来自COVID-19的证据[ J].经济与管理,2023(1):38 ~ 48. 张叶青,陆瑶,李乐芸.大数据应用对中国企业市场价值的影响——来自中国上市公司年报文本分析的证据[ J].经济研究,2021(12):42 ~ 59. 张永珅,李小波,邢铭强.企业数字化转型与审计定价[ J].审计研究,2021(3):62 ~ 71. 赵璨,曹伟,姚振晔等.“互联网+”有利于降低企业成本粘性吗?[ J].财经研究,2020(4):33 ~ 47. 赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[ J].財贸经济,2021(7):114 ~ 129. 赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[ J].管理世界,2020(10):65 ~ 76. 周驷华,万国华.信息技术能力对供应链绩效的影响:基于信息整合的视角[ J].系统管理学报,2016(1):90 ~ 102. 周骁,郭树华.数字化转型如何影响企业利润率——数字经济视角下的机制与经验研究[ J].贵州财经大学学报,2023(1):32 ~ 40. Agarwal V., Daniel N. D., Naik N. Y.. Role of managerial incentives and discretion in hedge fund performance[ J].The Journal of Finance,2009(5):2221 ~ 2256. Banerjee A. V.. A simple model of herd behavior[ J].The Quarterly Journal of Economics,1992(3):797 ~ 817. Benner M. J., Waldfogel J.. Changing the channel: Digitization and the rise of “middle tail” strategies[ J].Strategic Management Journal,2023(1):264 ~ 287. Bharadwaj A., El Sawy O. A., Pavlou P. A., et al.. Digital business strategy:Toward a next generation of insights[ J].MIS Quarterly,2013(2):471 ~ 482. Bikhchandani S., Hirshleifer D., Welch I.. A theory of fads, fashion, custom, and cultural change as informational cascades[ J].Journal of Political Economy,1992(5):992 ~ 1026. Bikhchandani S., Hirshleifer D., Welch I.. Learning from the behavior of others: Conformity, fads, and informational cascades[ J].Journal of Economic Perspectives,1998(3):151 ~ 170. Bikhchandani S., Sharma S.. Herd behavior in financial markets[ J].IMF Staff Papers,2001(3):279 ~ 310. Boyson N. M.. Implicit incentives and reputational herding by hedge fund managers[ J].Journal of Empirical Finance,2010(3):283 ~ 299. Chang E. C., Cheng J. W., Khorana A.. An examination of herd behavior in equity markets:An international perspective[ J].Journal of Banking & Finance,2000(10):1651 ~ 1679. Chen H., Z. Tian. Environmental uncertainty, resource orchestration and digital transformation: A fuzzy-set QCA approach[ J].Joumal of Business Research,2022(139):184 ~ 193. Chen W., Cai W., Hu Y., et al.. Gimmick or revolution: Can corporate digital transformation improve accounting information quality?[ J].International Journal of Emerging Markets,2022a(ahead-of-print). Chen W., L. Zhang, P. Jiang, et al.. Can digital transformation improve the information environment of the capital market? Evidence from the analysts' prediction behaviour[ J].Accounting & Finance,2022b(2):2543 ~ 2578. Christie W. G., Huang R. D.. Following the pied piper: Do individual returns herd around the market?[ J].Financial Analysts Journal,1995(4):31 ~ 37. Farboodi M., Mihet R., Philippon T., et al.. Big data and firm dynamics[ J].AEA Papers and Proceedings,2019(109):38 ~ 42. Hirshleifer D., Hong Teoh S.. Herd behaviour and cascading in capital markets: A review and synthesis[ J].European Financial Management,2003(1):25 ~ 66. Ilvonen I., Thalmann S., Manhart M., et al.. Reconciling digital transformation and knowledge protection: A research agenda[ J].Knowledge Management Research & Practice,2018(2):235 ~ 244. Jacobs H.. Market maturity and mispricing[ J].Journal of Financial Economics,2016(2):270 ~ 287. Johnson G. A., Lewis R. A., Reiley D. H.. When less is more: Data and power in advertising experiments[ J].Marketing Science,2017(1):43 ~ 53. Kim O., Verrecchia R. E.. The relation among disclosure, returns, and tra- ding volume information[ J].The Accounting Review,2001(4):633 ~ 654. Lakonishok J., Shleifer A., Vishny R. W.. The impact of institutional trading on stock prices[ J].Journal of Financial Economics,1992(1):23 ~ 43. Maug E., Naik N.. Herding and delegated portfolio management: The impact of relative performance evaluation on asset allocation[ J].The Quarterly Journal of Finance,2011(2):265 ~ 292. Scharfstein D. S., Stein J. C.. Herd behavior and investment[ J].The American Economic Review,1990(3):465 ~ 479. Sias R. W.. Institutional herding[ J].The Review of Financial Studies,2004(1):165 ~ 206. Spyrou S.. Herding in financial markets: A review of the literature[ J].Review of Behavioral Finance,2013(2):175 ~ 194. Wermers R.. Mutual fund herding and the impact on stock prices[ J].The Journal of Finance,1999(2):581 ~ 622. (責任编辑·校对: 陈晶 喻晨)

猜你喜欢

出版广角(2016年22期)2017-01-17 17:35:58

商业经济(2016年11期)2016-12-20 19:44:02

戏剧之家(2016年22期)2016-11-30 16:49:57

办公室业务(2016年9期)2016-11-23 09:27:50

青年文学家(2016年30期)2016-11-22 18:50:01

时代金融(2016年23期)2016-10-31 10:45:38

现代经济信息(2016年19期)2016-10-20 18:56:41

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53

考试周刊(2016年45期)2016-06-24 13:48:11